车联网产业链发展战略分析

2015-05-13 22:49:36

信息通信技术 2015年5期

重庆交通大学 重庆 400074

引言

车联网(Internet of Vehicles, IoV)是物联网(Internet of Things, IoT)在交通系统中应用的集中体现。广义包括车-车、车-路、车-人之间建立网络、实现交互,满足娱乐、安全、效率的需求。概念的宽泛使得各行各业的需求也各有不同,这是造成车联网产业链庞大、但产品内容匮乏等问题的根源。

依据《国家中长期科学和技术发展规划纲要(2006~2020年)》规定,ITS(Intelligent Transportation System,智能交通)是我国未来交通运输业优先发展的主题。规划纲要中标明:2015年到2020年,在ITS领域将为相关行业提供超过1 000亿元的行业发展商机,规划预计到2020年将实现可控车辆的市场规模达2亿元人民币[1],如此庞大的市场潜在容量及发展机遇必然吸引产业链上下游相关企业积极参与。车联网作为两化融合的典范以及物联网的示范工程,在“十二五”规划战略性新兴产业中具有非常重要的地位,是推动交通运输服务业、汽车制造及服务业等转型升级的重要驱动力,也是在保持国民经济持续增长的同时,提高交通运行效率、强化社会安全和发展绿色节能的重要手段。

在20世纪末21世纪初,日本的协同驾驶系统DEMO2000以及VICS展示了车间通信的重要应用[2];欧盟的IST在CarTalk2000项目上取得了实质性突破;德国完成了车载通信系统FleetNet,并启动了NoW(Network on Wheels)项目[3];美国联邦通信委员会专门为车辆间通信划分了一个专用频段。与此同时,各大汽车制造商受商业利润的驱动也积极参与车间通信研究与应用,比如美国通用OnStar、福特SYNC和C.H.Robinson;欧洲的Drive C2X;日本的Inter Navi、Monet/G-Book、CARWINGS以及Telematics Cente;韩国的Mozen和Passon服务等。其中,最有代表性的有瑞典SCANIA的黑匣子系统以及美国的IVHS和日本的VICS,其实现了车辆与道路初步互动和信息协同服务[2]。总之,国外车联网产业发展主要是私家车而不是公共运营车辆,其政府重点主导车联网在交通管控技术及其相关政策规划研究方面,而各汽车生产商主要关注的还是开放性服务应用层面的工作。

在国内,政府部门、科研院所以及产业界的广泛关注是车联网发展的主要动力。在应用层面,各个汽车生产厂商积极研发并推行具有自身特色的智能车载系统以图在市场竞争中取得优势。其中合资品牌有通用OnStar、丰田G-Book以及日产CarWings和智行等;自主品牌有吉利的G-NetLink、一汽的D-Partner、上汽的InKaNet、长安的InCall等[4]。除此之外,交通管理部门为实现智能调度、精细化管理,为通勤车、公交车、出租车等装配智能车载信息终端,使得国内一部分导航设备生产企业的业务拓展到智能车载终端集成以及动态信息服务领域。同时,以重庆、兰州、南京等城市为代表的地方政府牵头推进车辆电子标签及应用,虽然目前尚未形成统一的框架体系和技术标准,但其示范效应进一步推动了车联网在国内的发展。

车联网的兴起必然影响到相关行业产业链,涵盖软硬件企业、通讯服务、车企等多个产业角色。产业链各方为抢占主导权,相互合作的同时又激烈竞争,以此推动车联网产业链的更新与发展。管理部门必须合理分配资源并形成优势互补才能切实保障车联网应用稳步有序发展。

1 车联网产业链分析

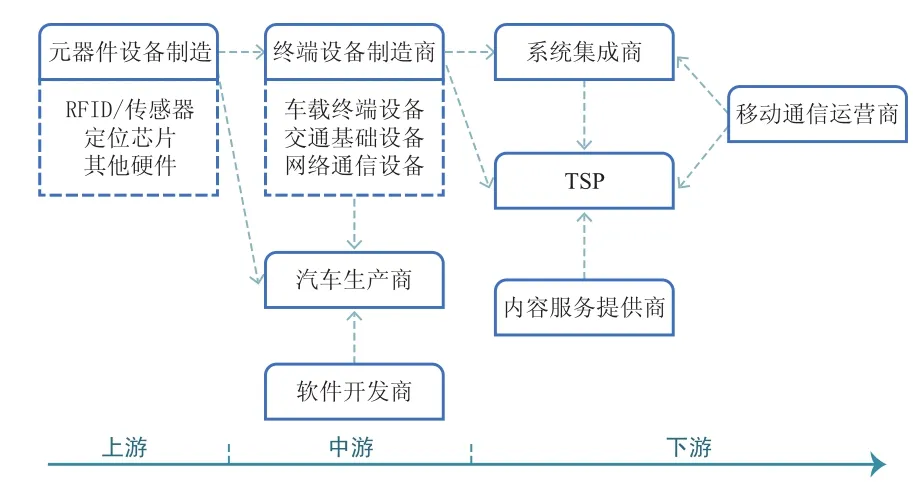

车联网产业结构复杂,产业链发展模式呈各种主导力量独立发展的产业格局,综合其共同特征,可以将其划分为如图1所示的上游、中游、下游三部分。

图1 车联网行业产业链

车联网目前尚处于初级发展阶段,其现状表现为产业结构、商业模式和法律法规的不成熟、不完善。初级阶段的车联网产业发展必须在不同企业之间进行互动合作,尤其是对于上、下游具有产品互补的企业。比如,TSP和汽车厂商,企业双方在整个车载系统的研发以及借助该系统实现服务应用方面可以互补;因此,产业联盟是车联网的核心商业模式,以产业链为基础的产业联盟的关键是开放、合作、共赢。

2 车联网产业链上游发展分析

表1是中汽协最新发布的年汽车工业经济运行情况数据。

表1 2011~2014年度汽车工业经济运行情况表

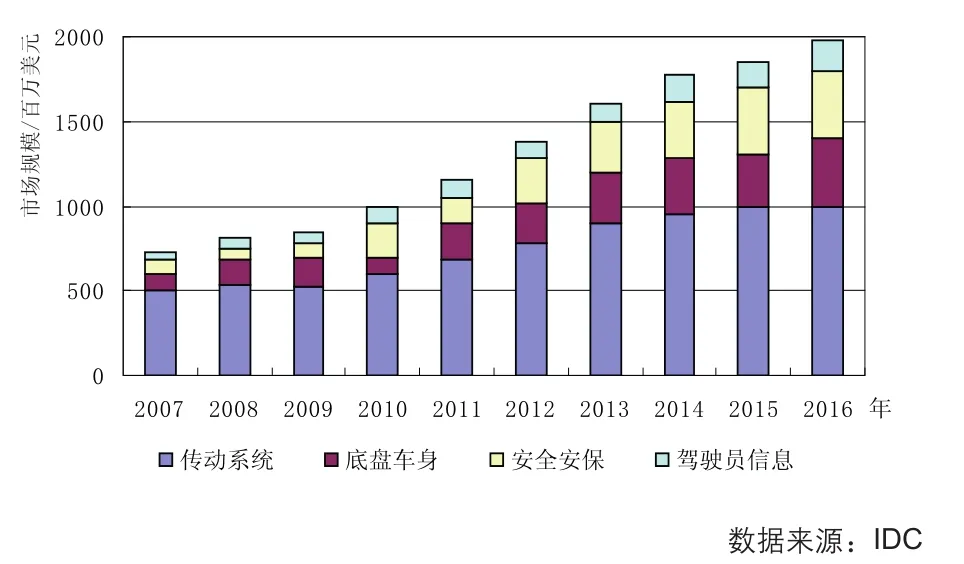

参考表1中的数据和近几年汽车产销数据,可知我国已连续六年为全球最大的汽车市场,随着市场扩大,中国汽车电子核心产品的感知技术产业在全球的关注度和影响力日趋强大,国产汽车电子核心感知技术的发展为物联网市场飞速发展注入动力。数据显示,在2009年到2014年期间,汽车电子已成为我国传感器市场快速增长的主动力[5]。高工产业研究有限公司统计数据显示,平均一辆家用轿车安装有十到上百个车载传感器,而高级轿车则装置有十多种约200多个电子传感器。目前,私家车所使用电子传感器占整个车用传感器市场容量的1/3[6]。据MarkFitzgerald统计预测,中国未来几年车载传感器市场如图2所示。

图2 中国汽车传感器市场需求分析

Strategy Analytics发布的《汽车传感器市场需求预测2012年至2021年:安全系统和电气化驱动市场增长》研究报告显示,汽车传感器市场从2013年的181亿美元将涨至2018年的241亿美元,市场年复合增长率达到5.9%[7]。另一方面,汽车电子化的发展促使汽车自动化水平提高,使得车辆更加依赖于车载传感器;因此,车用传感器技术已经成为各个国家汽车行业发展水平的重要标志,开发和应用汽车传感器技术已经成为国内外现代化汽车生产的重要手段,其应用不仅在车辆管控方面,而且逐步注重与和谐安全和环境保护进行结合。

3 车联网产业中游发展情况分析

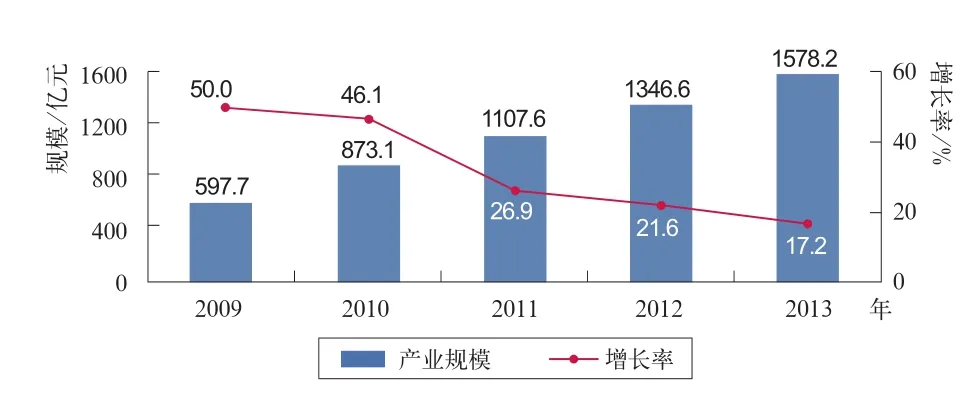

纵观欧美航天产业的发展历程,其国家航天产业的直接投入产出比约为1:2,其相关产业的辐射可以达到1:7到1:14;而我国较欧美略低,相关产业的辐射约为1:7到1:10。《国家卫星导航产业中长期发展规划》预计,我国卫星导航产业规模在2020年将超过4 000亿元[8]。赛迪顾问网站统计数据显示,中国卫星导航产业规模2013年为1578.2亿元,同比增长17.20%。其中,中国北斗卫星导航产业规模2013年达到155.2亿元,同比增长36.6%,在整个卫星导航产业规模中的占比已接近10%[9]。如图3所示。

图3 2009年~2013年中国卫星导航产业规模及增长率

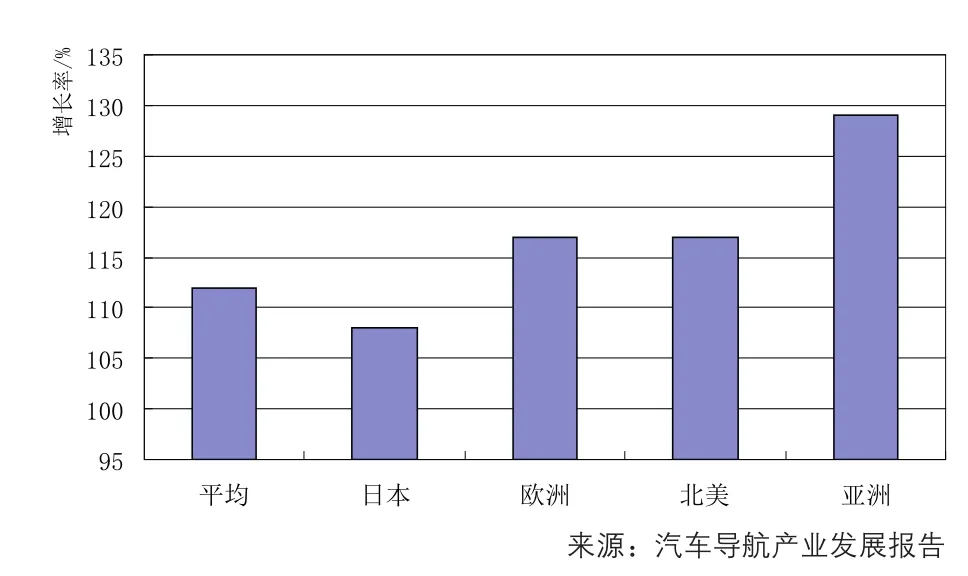

在导航类数字地图方面,2012年中国地图类服务市场整体规模达到20亿元,其中在线internet地图市场规模超过6.3亿元。随着企业产业持续发展和渗透,预计产业产值2015年将达2 000亿元,其年均复合增长率约为38%;预计2020年数字地图产业总产值可突破4 000亿元[10]。全球车载导航市场增长情况如图4所示。据艾瑞预测,预计到2016年中国车载导航市场收入将接近20亿元人民币;根据国家发改委规划,北斗卫星定位与导航系统的市场容量在2020年将超过1000亿元人民币。也就是说从2010年到2020年期间,北斗系统相关产业的市场规模年均复合增长率将接近50%[11]。

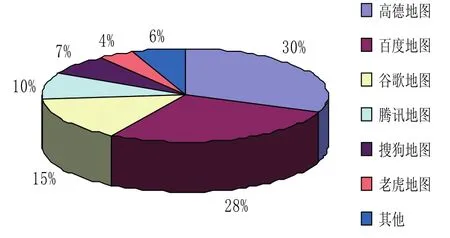

由图4可以看出,在全球导航产业市场中,虽然日本占据较大市场份额,但国家或地区的产业增值速度却很快。根据中国互联网络信息中心(China Internet Network Information Center,CNNIC)统计,2015年上半年中国手机导航地图应用市场格局如图5所示。

图4 2010年~2014年全球汽车导航市场平均增长率

图5 2015年上半年中国手机地图应用市场格局

2015年上半年,57.9%的中国手机地图用户在选择手机地图主要关注的是导航精准因素;其次是地图信息的全面,该因素占比50.4%;电量流量的节省同样成为用户的需求之一,占比32.2%。艾媒咨询分析认为,针对手机地图的主要核心,导航和地图信息的精准仍然是用户的主要关注点。而目前约占70%的汽车前装市场成为导航地图行业发展的支柱产业[12]。由此可见,以车载导航服务为主的导航数字地图,已成为车联网产业发展不可或缺的一部分。

4 车联网产业链下游发展分析

车载信息服务(Telematics)作为车联网的重要组成部分,利用移动通信网络将车辆接入互联网,为车辆以及驾驶者、乘坐者、经营者、服务者、管理者等与车辆有关对象提供综合信息服务。据诺达咨询数据分析可知,从2006年到2013年全球车载信息产业市场规模增长超过500亿美元,国内2013年车载信息服务的市场情况如表2所示。

表2 2013年国内汽车车载信息系统市场情况

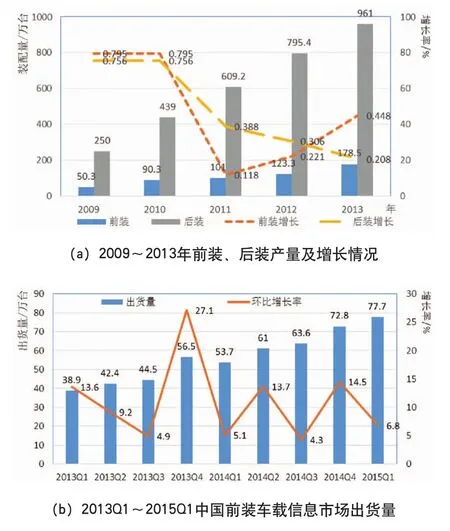

由表2可以看出,2013年中国车载信息同比增长稳定,可以预测出目前车载信息产业市场规模至少还有100亿美元的发展空间。中国新车2014年前车载信息系统装配率持续增长,2014年超过10.78%,但与其他国家或地区相比尚有较大差距。如,2009年新车装配率为:日本市场为66.6%、欧洲市场为15.6%、北美市场为14.1%,我国从2009年到2013年的变化情况如图6所示[13]。

图6 2009年~2015年车载信息系统市场发展情况

基于自身掌握网络与业务运营优势,国内三大通信运营商(电信、联通、移动)受车联网产业发展带动均不同程度地开展了车联网服务的推广工作,有的通过联合车厂完善车载信息服务,还有的厂商自行开发和运营车载信息服务。中国移动在2012年在重庆成立中移物联网有限公司专门从事车联网业务研究,推出了“行车无忧”新型车联网智能终端以及“智能安全车”系统综合解决方案。2012年,中国电信与上海市政府签署共同建设上海“智慧城市”2012~2013年战略合作协议,在上海地区开展车联网与车载信息服务项目的研究探索,并推出智能交通信息服务系统。而中国联通与爱尔兰Cubic Telecom签署合作协议,共同给特斯拉提供汽车信息化全面解决方案并签署共建充电站战略合作协议,从2014年8月29日起将共同在全国20个城市建设超级充电站,在全国120个城市的400个联通营业厅建设目的地充电桩。

虽然国内网络运营商参与车联网的侧重点稍有不同,但都希望在未来的车联网领域有所作为。与此同时,国内外汽车生产厂商受利益驱动,都希望在汽车信息服务领域争取主导权以及更多的利益。汽车生产商和网络运营商目标是一致的,都希望在发展车联网产业的同时获取更大的利润分配。

5 结 论

当前车联网的兴起,得益于传感、通讯、导航以及车辆生产等技术的支撑,在充分利用成熟传统技术的同时探索新技术的应用,需要系统地对车联网产业服务与商业体系以及影响车联网产业链发展的关键技术进行系统分析梳理。这一切需要政府及相关主管部门(如交通部门、国家信息化主管部门等)的宏观引导及协调发展。具体来说,需要政府从以下三个方面来引导和扶持车联网产业的发展。一是细化车联网产业规划,吸引相关企事业单位协作;二是财力扶持,探索大型车联网科研工程课题,培育并支持当前市场对车联网应用的需求;三是完善车联网相关法规及标准体系,建立公平、开放、安全、可信任的车联网协作平台。

通过分析近五年车联网产业与商业发展的市场发展情况与相关技术以及车联网在智能交通系统中的典型市场需求发现,车联网产业的发展虽然潜在的市场规模巨大,但目前各自为政的无序发展状态使得车联网产业更多处于表层集成层面。如何深层次打开市场局面,汇聚相关产业链创新与实践力量,实现基于云计算平台的共享性“云端”模式尚有很大的市场潜力。这些需要多方力量的默契配合、统筹规划、共同努力,通过合理分配现有资源,持续推进车联网产业发展以及商业市场蓬勃趋势。

参考文献

[1] 武晓钊.车联网技术体系与产业链分析[J].中国流通经济,2012(8):49-54

[2] 李宏海,刘冬梅,王晶.日本VICS系统的发展介绍[J].交通标准化,2011(15):112-118

[3] 蔺宏良.车联网技术研究综述[J].机电工程,2014,31(9):1235-1238

[4] 李洁,沈利锷.面向乘用车车载信息服务支撑平台的业务模式及总体架构研究[J].电信科学,2012(6):23-27

[5] 孙酉山.基于双向射频技术的车联网子系统初步研究[J].中国科技纵横,2014,20:33

[6] 王洁,蒋寅.车联网产业链及运营商合作策略分析[J].电信科学,2012(6):17-22

[7] 雷红.车联网驱动的元器件需求分析[J].电子元件与材料,2014,33(4):73-74

[8] 陈风月,钟勤俭.浅谈车联网中的主动服务[J].物联网技术,2014,4(10):20-21

[9] 熊静,陈荆花,赵猛.手机车机互动的应用模式及关键技术分析[J].电信科学,2012(6):13-17

[10] 孙贵宾.车联网技术及应用[J].中国科技博览,2014(36):370

[11] 张冬杨.俄罗斯M2M市场发展前景[J].物联网技术,2014,4(9):5-6

[12] 段宗涛,康军,唐蕾.面向车联网的无线网络试验床[J].交通运输工程学报,2014,14(2):104-111

[13] 车载信息系统:前装机增速趋好,后装机呈放缓之势[EB/OL].(2015-02-03)[2015-10-10].http://www.carsees.com/clw/1700.html

猜你喜欢

党的生活(黑龙江)(2022年4期)2022-04-25 22:14:17

今日农业(2020年18期)2020-12-14 19:08:44

铁道通信信号(2020年8期)2020-02-06 09:13:18

当代陕西(2019年13期)2019-08-20 03:53:56

通信世界(2018年27期)2018-10-16 09:02:56

纺织科学研究(2017年3期)2017-05-17 03:59:48

中国公共安全(2017年11期)2017-02-06 05:28:09

电源技术(2015年2期)2015-08-22 11:28:14

风能(2015年10期)2015-02-27 10:15:34

中国卫生(2014年12期)2014-11-12 13:12:50