基于供应链信用度的应收账款贷款价值比优化

2015-05-12 07:57:34孙喜梅

深圳大学学报(理工版) 2015年6期

孙喜梅,余 博,韩 彪

1)深圳大学经济学院,深圳 518060;2)厦门大学经济学院,福建厦门 361005

基于供应链信用度的应收账款贷款价值比优化

孙喜梅1,余 博2,韩 彪1

1)深圳大学经济学院,深圳 518060;2)厦门大学经济学院,福建厦门 361005

基于供应商、核心企业和银行三方合作的供应链框架,假定供应商和核心企业的违约率外生,提出供应链信用度的定义,建立并分析银行贷款价值比的决策模型.研究表明,供应链应收账款融资的银行存在最优贷款价值比,且最优贷款价值比高于供应商单独融资的贷款价值比;一定条件下,银行最优贷款价值比与供应链的信用度、核心企业影响度、产品销售价呈正相关;与应收账款额度、产品批发价、银行风险厌恶程度呈负相关.所得结果有助于银行融资择向及确定应收账款最优贷款价值比.

供应链金融;应收账款额度;应收账款融资;信用水平;供应链信用度;贷款价值比

供应链管理的本质在于协调各参与主体的合作伙伴关系,合作伙伴关系的根基是契约,而契约建立在信用基础上,因而信用是供应链管理的灵魂,是供应链各参与主体合作的黏合剂和润滑剂,研究建设供应链的信用体系和度量供应链信用水平具有重要理论价值和现实意义.

供应链的信用水平主要通过供应链的财务指标体现,即供应链的信用水平蕴含在供应链融资模式中.供应链融资模式主要包括存货质押、应付账款及应收账款.其中,应收账款融资模式是指以中小企业对供应链上核心企业的应收账款单据凭证作为质押担保物,向商业银行申请期限不超过应收账款账龄的短期贷款,是银行为处于供应链上游的中小企业提供融资的一种方式.应收账款融资模式在解决中小企业的融资困境、赊销拖欠风险问题及企业和银行开拓新业务中具有不可忽视的作用.

目前,应收账款融资模式的应用已较为广泛.截止2012年底,中国规模以上中小企业达33.4万家,主营业务收入达54.5万亿元,占规模以上工业总产值的58.6%[1].据世界银行统计,中小企业中有80%缺乏资金,30%资金紧张,而中小企业仅有12%的流动资金来自银行贷款.中小企业的应收账款占到企业资产的50%~60%.截止2013年底,全国规模以上工业企业应收账款总额为95 693.4亿元,比上年增长16.43%[2].实践表明,以供应链业务关系为依托的供应链应收账款融资可为供应商、核心企业和银行三方合作带来契机.

近年,供应链金融及其模式的理论研究日趋活跃.Hofmann[3]认为传统意识上尚未从整体角度考虑供应链中的各参与主体,或仅实现了参与者的物流和信息流的整合,忽视了资金流的整合;而供应链金融就是要从整体着手解决供应链的资金流问题.Demica[4]的供应链金融报告阐明,约有43%的德国公司和61%的英国公司准备用供应链应收账款融资模式获得流动资金.陈祥锋等[5]分析了传统结构、代理结构和控制结构下资金约束供应链的相关企业的金融和运营决策问题,并研究了单一供应商和单一零售商组成的供应链金融及运营的综合决策问题[6].李毅学等[7]指出在统一授信模式下,下侧风险规避的物流企业必须针对借款企业的反应设定相应质押率才能使决策最优,并研究了价格随机波动的存货融资质押率决策问题[8-9].孙喜梅等[10]分析了存货质押融资对供应链效益的影响,并研究了基于Stackelberg模型的应收账款融资决策优化问题[11].张钦红等[12]指出风险厌恶及损失规避时的质押率均低于风险中性时的质押率.于辉等[13]研究银行期望利润最大和在一定风险水平下的质押率决策问题.Xu等[14]引入应收账款质押率和有效应收账款的概念,建立考虑核心企业信用的应收账款模式贷款额度限制模型,探讨核心企业信用系数等因素对质押率的影响,但没有考虑整条供应链的信用水平指标.鲁其辉等[15]则根据供应链应收账款融资模型,建立多阶段的供应链决策模型,研究包含和不包含融资情况下相关企业的决策问题.曹文彬等[16]对传统应收账款融资和供应链应收账款融资的纳什均衡进行求解.易雪辉等[17]给出银行基于下侧风险控制模式的贷款价值比解析表达式,并分析各参数的关系及相应取值区间.韩东平等[18]实证了中小企业的社会资本与信用水平呈正相关关系.孙喜梅等[19]研究了供应链信用水平下的存货质押率问题.

研究发现,目前已对存货质押融资模式的质押率相关问题进行了大量研究,但对应收账款贷款的贷款价值比问题研究甚少,而在建立应收账款的银行决策问题时,更没有将整条供应链信用度这个关键要素考虑进去.本研究在供应商、核心企业和银行三方合作的供应链应收账款融资模式框架下,假定供应商和核心企业违约率外生,提出供应链信用度的概念,建立基于供应链信用度的银行期望收益函数模型,并分析银行最优贷款价值比的存在性及其与供应链信用度等关键因素的相关关系.

1 基本概念和模型假设

1.1 基本概念

经济学上的信用是指以偿还为条件的价值运动特殊方式,企业信用指企业履行自身承诺的能力与意愿,企业信用水平通过信用度来表示.在供应链融资中,供应链上的非核心企业需要捆绑核心企业的信用来提高自身授信的信用等级,核心企业对供应链信用具有拉动作用.当链上核心企业违约时,供应链不一定违约;当核心企业守约而非核心企业违约时,供应链虽然可能守约,但供应链的信用也因此受到影响.因此,供应链的信用有别于单个企业的信用.一条供应链的信用水平受核心企业和非核心企业信用水平的双重影响,整条供应链的信用水平应介于该链上非核心企业的信用水平与核心企业的信用水平之间.因此给出以下定义.

定义1 核心企业影响度是指供应链上的核心企业信用对该供应链信用水平的影响程度,记为η,且0≤η≤1.供应商影响度是指供应商的信用水平对整条供应链信用的影响程度,则在仅考虑最简单二级供应链情况下,供应商影响度为1-η.

定义2 供应链信用度是指链上的所有合作伙伴相互协作形成的整体所表现出来的信用水平.供应链信用度ρ(η,M,m)即为遵守信用的概率,也是守约的概率,它应满足以下条件:

其中,m为供应商的信用;M为核心企业的信用,且0<m <M <1.条件1)至条件3)满足以下1.3节中假设1)的2级供应链合作框架.

定义2注释:

条件1)表明核心企业的信用对供应链信用度的影响为η,即当核心企业的信用提高时,供应链信用度将提高η个百分点.同样,供应商对供应链信用度的影响为1-η,这与定义1相融.

条件2)表明供应链信用度与核心企业影响度呈正相关,即核心企业影响度越高,供应链信用度越高,供应链信用水平越高.

条件3)表明当η=1时,核心企业影响度取最大值,核心企业对供应链信用度有完全绝对的影响,供应链信用度与核心企业的信用相同,故供应链信用达到最高;当η=0时,核心企业对供应链信用度没有影响,供应链信用度与供应商信用相同,达到最低,供应链融资行为相当于供应商单独融资.因此,该定义符合只有加强供应链上的供应商与核心企业的合作,才能维持更高信用度的实践及定性思想.

定义3 供应链违约率是指链上所有合作伙伴相互协作所形成整体所表现出来的违约率.供应链违约率即供应链违约的概率,可以利用供应链信用度表示为1- ρ(η,M,m).

1.2 符号说明

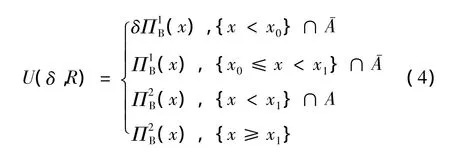

ω为单位产品批发价格;c为单位产品生产成本;p为单位产品销售价格,在整个销售周期内恒定不变,p≥ω≥c;x为产品市场需求,是随机变量,其密度函数和分布函数分别为f(x)和F(x),均值为u,方差为σ,且当x≤0时,有f(x)=0与F(x)=0;s为剩余产品期末处置价,0<s≤ω;R为银行贷款利率;r为银行贷款成本利率,0≤r<R≤1;λ为融资过程中银行的贷款价值比,即贷款占应收账款的比例,λ≤1/(1+R)=λ0,λ0为贷款价值比上限;λ*为银行期望收益函数最大的λ值;λB为银行最优贷款价值比;ΠB(x)为银行收益函数;U(δ,R)为银行损失规避函数;E[U(δ,R)]为银行损失规避时的期望收益函数;A和A-分别表示供应链守约和违约事件.

1.3 模型假设

1)假定考虑单一供应商和单一核心企业 (核心企业)组成的2级供应链,签订了由供应商、银行和核心企业的三方合作框架协议,产品市场满足典型的报童模型.

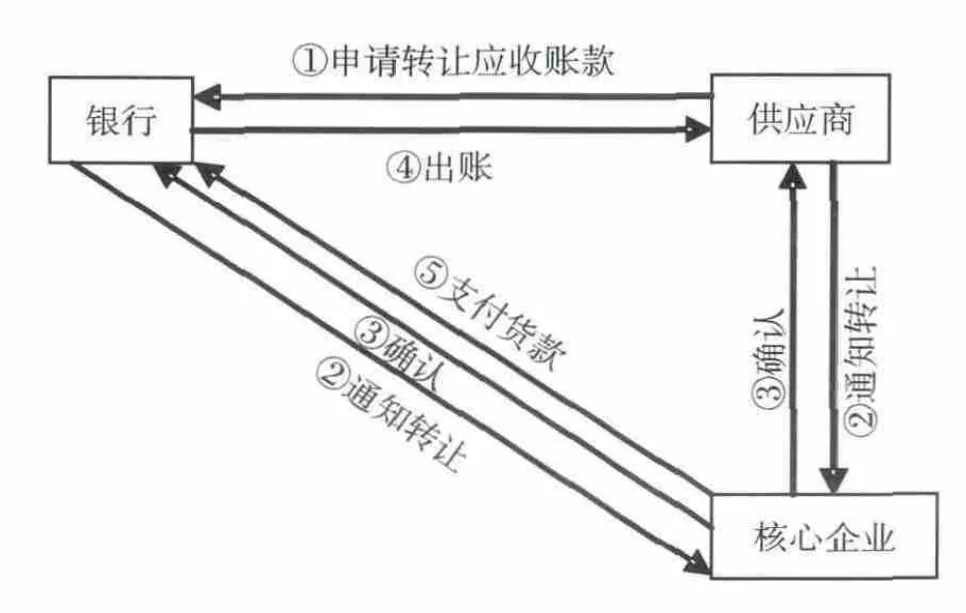

2)假定研究供应链应收账款模式如图1.产品交易后,核心企业有款项B未支付给供应商.具体流程为:① 以应收账款单据作为承诺,供应商因资金短缺,利用应收账款单据和核心企业同时去银行签订应收账款融资契约,供应商和核心企业作为一个整体,以供应链信用作为其整体的信用水平,向银行申请应收账款转让;② 银行受让并承诺贷款给供应商,额度为λB;③ 核心企业确认转让事宜并承诺在销货过程中,所有货款必需打入在银行所开的三方共同账户,待销货完成后,针对贷款额和共同账户中的金额多退少补;④ 银行向供应商发放应收账款贷款;⑤ 应收账款到期日前,银行通知核心企业付款,核心企业付款到共同账户,银行扣除融资贷款额并划入供应商账户,契约解除.

图1 供应链应收账款融资流程图[20]Fig.1 The flow chart of supply chain accounts receivable financing[20]

3)供应商将产品以价格ω批发给核心企业,供应商不回收未卖出产品,核心企业自行以价格s处理.核心企业需求量的概率密度函数为f(x),销售价格为p.

4)银行与供应商、核心企业之间信息共享,产品的市场需求完全信息.

5)贷款的本息和不高于应收账款额,即λB(1+R)≤B,则λ≤1/(1+R)=λ0,λ0即为贷款价值比的上限.

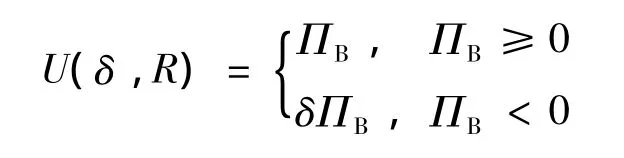

6)假定银行损失规避,即银行追求期望效用最大化.且假设银行损失规避收益函数为

其中,ΠB是贷款期末时银行的收益;δ是银行风险规避系数,代表银行风险规避程度,δ越大,银行的风险厌恶程度越高,δ≥1.

7)产品收益率大于银行贷款成本利率,即p> λω(1+r).

2 模型建立

2.1 不考虑信用的银行收益模型

由假设知,供应商、银行和核心企业的2级供应链的框架协议,在销货结束后,三方共同账户中的现金流量包括核心企业以销售价p卖出产品的货款和将未售出产品以处理价s处理收回货款之和,则银行的收益是三方共同账户的现金流量减去机会成本,即银行的收益函数为

2.2 银行盈亏平衡点

2.3 银行收益函数其他分界点

2.4 考虑信用的银行收益模型

由于市场需求量,利用上述的盈亏平衡点和分界点,划分银行收益函数的定义域,则有如下3种不同情况:

1)当x∈(0,x0)时,有两种选择:① 供应链以违约率1-ρ(η,h,H)选择违约,此时银行亏损,再由式(1)及模型假设7),可得其收益函数为

② 若供应链以信用度ρ(η,h,H)选择守约,此时银行收益函数为

2)当x∈(x0,x1)时,供应链有两种选择:要么以违约率违约,收益函数同式(2);要么以自身信用度守约,收益函数同式(3),银行有信用风险.

3)当x∈(x1,+∞)时,封闭式账户里的现金流量能清偿供应商贷款本息和,供应链选择守约;银行没有信用风险.此时银行收益函数为式(3).

由上述3种情况,再利用式(2)、(3)以及模型假设6),得银行损失规避的效用函数为

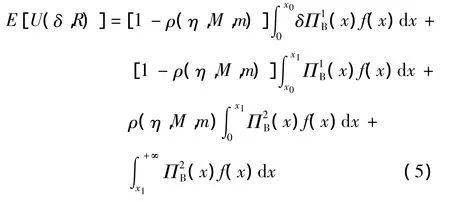

由式(4)得银行损失规避时基于供应链信用水平的期望收益函数为

化简式(5)得

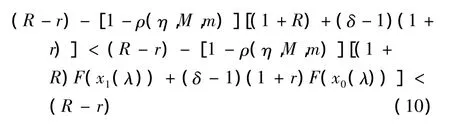

式(6)即为考虑供应链信用水平的三方合作的银行贷款价值比决策模型.

3 模型分析

针对上述模型,求解期望收益函数的最优贷款价值比,分析其与供应链信用度等因素的相关关系.

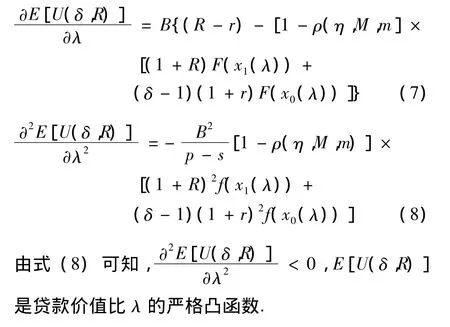

【证】将式(6)对贷款价值比求一、二阶偏导,分别得

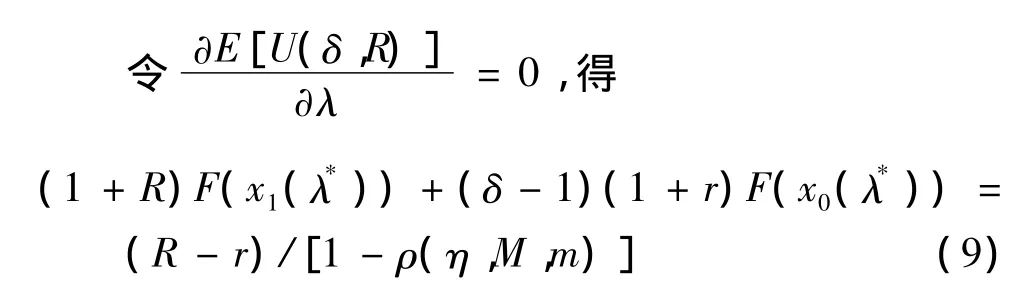

又由λ≤λ0可得,银行的最优贷款价值比λB=min(λ0,λ*).

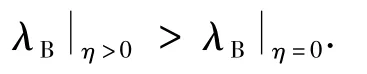

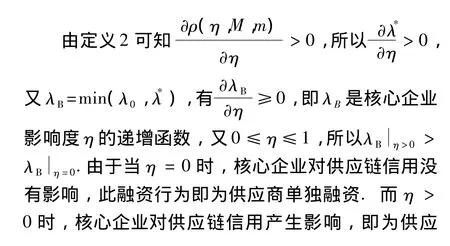

【证】将式(9)对η求导,得

定理2表明,核心企业影响度越大,核心企业对供应链信用的贡献越大,银行的贷款价值比越高.特别是当 η =1时,ψ(1,h,H)=h,供应链信用水平与核心企业的信用水平相同,银行的贷款价值比最高.因此,银行宜选择信用比较高的供应链作为自身融资合作伙伴,这样面临还款的风险较小,有利银行规避风险.

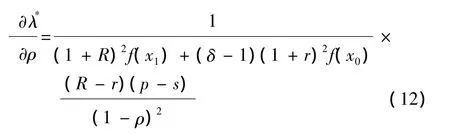

定理3 对于三方合作协议框架下的基于供应链信用度的2级供应链应收账款融资的银行收益模型,若仅考虑供应链信用度,其他因素不变,则银行最优贷款价值比是供应链信用度的单调增函数.

【证】将式(9)对求ρ导,得

定理4 对于三方合作协议框架下的基于供应链信用度的2级供应链应收账款融资的银行收益模型,若仅考虑应收账款,其他因素不变,则银行最优质押率λB是供应商应收账款额B的单调减函数.

【证】将式(9)对B求导,得

定理4表明,应收账款额是影响银行贷款价值比的关键因素之一.供应商应收账款额度越高,银行贷款价值比越低.因为随着应收账款的增加,银行产生损失的风险就越大,为了降低贷款风险,银行选择低的贷款价值比,以减少发放的贷款额,借此能够较好地规避贷款风险.

定理5 对于三方合作协议框架下,基于供应链信用度的二级供应链应收账款融资的银行收益模型,若仅考虑供应商产品销售价格,其他因素不变,则银行最优贷款价值比是供应商产品销售价和剩余产品处置价的单调递增函数,是供应商产品批发价的单调减函数.

【证】将式(9)对p求一阶偏导,得

(3)构建易贬值、难保管的涉案财物的应急处置程序。建议《意见》第5条增加规定易贬值、难保管的涉案财物的应急处置程序。首先,列举易贬值、难保管的物品的类型,同时设置兜底条款,使司法机关可以根据个案的具体情况判定哪些财物属于易贬值、难保管的物品。其次,规定诉讼程序终结之前,资产清算组可以根据具体情况召开会议,投票表决涉案财物是否应列入易贬值、难保管的物品清单,然后将该物品清单及拍卖申请报给法院裁决。最后,法院裁定驳回资产清算组的拍卖申请,或者对易贬值、难保管的物品进行拍卖、变卖,所得资金汇入资产清算组的专用账户。

定理5表明,银行最优贷款价值比随着供应商产品销售价和产品处置价的增大而增大,随着批发价的增大而减小.这是因为当供应商产品销售价和产品处置价较大,产品批发价较小时,共同账户中的现金流量的期望值越大,银行收回贷款面临的风险就越小,银行便会提供相对较高的贷款价值比.

定理6 对于三方合作协议框架下的基于供应链信用度的二级供应链应收账款融资的银行收益模型,若只考虑银行风险规避系数,其他因素不变,则银行最优贷款价值比是银行风险规避系数的单调减函数.

【证】将式(9)对δ求一阶导数,得

定理6说明,银行风险规避系数越大,贷款价值比越低.这是因为银行风险规避系数越大,银行的风险厌恶程度越高,在其他条件相同时,银行应选择较低的贷款价值比来规避风险.特别是当δ=1时,银行风险中性,所提供的贷款价值比最大.

4 数值模拟

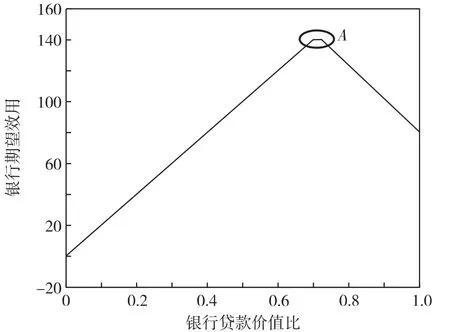

4.1 最优贷款价值比的存在性

根据式(6)及拟定参数,得银行收益与贷款价值比,见图2.A点横坐标即为银行最优贷款价值比.这表明,在银行对整体供应链授信时,银行决策存在最优的贷款价值比,银行会根据最优的贷款价值比决定贷款额度.贷款价值比过高或过低,最终收益都会偏离银行的最高收益,都不是银行的最优选择.

图2 银行期望效用与贷款价值比关系图Fig.2 The relationship of banks'expected utility and loan to value(LTV)

4.2 供应链信用度对最优贷款价值比的影响

因η不确定,以此得到不同的供应链信用度,由拟定参数计算得供应链信用区间为 [0.940,0.994].再利用式(9)得图3.可见,曲线在供应链信用点0.985平缓递增,该点之后陡然增加.这表明,在银行对整体供应链授信时,当某供应链信用达到足够高水平时,供应链违约率很小,银行坏账率就很小,这时,银行希望或主动催促该供应链多贷款.当某供应链信用低于某个值时,银行对供应链的贷款应当更加谨慎,贷款额度也应有所降低.

图3 银行最优贷款价值比与供应链信用度关系图Fig.3 The relationship of banks'optimal LTV and supply chain credit level

4.3 产品销售价对最优贷款价值比的影响

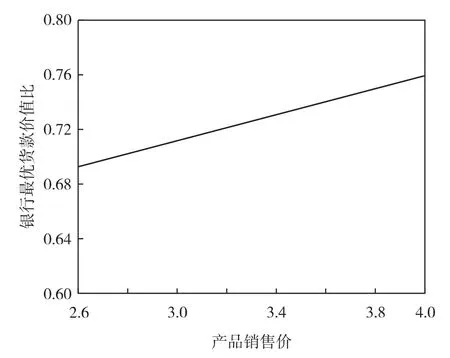

根据拟定参数及式(9)得图4.可见,银行最优贷款价值比随产品销售价增加而增加.产品销售价越高,供应商的还款能力就越强,银行在相同条件下面临的风险就越小,银行最优贷款价值比会增大.

图4 银行最优贷款价值比与产品销售价关系图Fig.4 The relationship of banks'optimal LTV and product sales price

关于产品处置价、批发价和应收账款额可以同样模拟定理.在此从略.

结 语

应收账款融资已经成为目前解决中小企业资金难的有效融资途径,它不仅能够解决中小企业大量应收账款无法利用的状况,也给供应商和银行带来新的利润增长契机.本研究选取目前最为广泛的应收账款融资模式作为研究对象,假定违约率外生,提出供应链信用度的概念,建立供应商、核心企业和银行三方合作的基于供应链信用度的应收账款融资模型,这对于应收账款融资模式的银行决策具有理论指导和借鉴.研究表明,银行存在最优贷款价值比,它与供应链信用乘数、供应商应收账款额、产品销售价及批发价等外界因素以及自身的风险厌恶程度有关.① 核心企业影响度越大,银行的贷款价值比越高,银行的贷款价值比大于供应商单独融资时的贷款价值比;②若供应链信用达到一定程度,则银行贷款价值比可以取贷款价值比的最高上限,这种情况下,银行希望供应链上的企业贷更多的款额;③ 供应链信用度越高,贷款价值比越大;④供应商应收账款额度越高,银行贷款价值比越低;⑤银行最优贷款价值比随核心企业产品销售价和产品处置价的增大而增大,随着批发价的增大而减小;⑥ 银行风险规避系数越大,贷款价值比越低.

/References:

[1]The development of Chinese small and medium-sized enterprises yearbook newsroom 2013—2014.China's small and medium-sized enterprise yearbook(2013)[M].Beijng:Enterprise Management Press,2013.(in Chinese)

中国中小企业发展年鉴编辑部.中国中小企业年鉴(2013)[M].北京:企业管理出版社,2013.

[2]Li Shaowen.Factoring industry for blowout[N].International Commercial Daily,2014-05-25.(in Chinese)

李韶文.保理业迎来井喷[N].国际商报,2014-05-25.

[3]Hofmann E.Supply chain finance-some conceptual insights[J/OL].Logistik Management Innovative Logistikkonzepte,2005:203-214[2015-04-23].https://www.alexandria.unisg.ch/export/DL/29025.pdf.DOI:10.1007/978-3-322-82165-2-16.

[4]Demica.Supply chain finance a third report from demica[EB/OL].[2009-04-01].http://www.demica.com/images/PDFs/supply_chain_finance_strengthening.pdf.

[5]Chen Xiangfeng,Zhu Daoli.The supply chain logistics provider's system value study under capital constraint[J].Journal of Systems Engineering,2008,23(6):665-673.(in Chinese)

陈祥锋,朱道立.资金约束供应链中物流提供商的系统价值研究[J].系统工程学报,2008,23(6):665-673.

[6]Chen Xiangfeng,Zhu Daoli,Ying Wenjun.Financial and operation decisions in budget-constrained supply chain[J].Journal of Management Sciences,2008,11(3):70-77,105.(in Chinese)

陈祥锋,朱道立,应雯君.资金约束与供应链中的融资和运营决策研究 [J].管理科学学报,2008,11(3):70-77,105.

[7]Li Yixue,Wang Shouyang,Feng Gengzhong.Decision of loan-to-value ratios of seasonal inventory/pledge financing based on logistics finance[J].Journal of Management Sciences,2011,14(11):19-32.(in Chinese)

李毅学,汪寿阳,冯耕中.物流金融中季节性存货质押融资质押率决策 [J].管理科学学报,2011,14(11):19-32.

[8]Li Yixue,Feng Gengzhong,Xu Yu.Research on Loanto-value ratio of inventory financing under randomly-fluctuant price [J].Systems Engineering-Theory and Practice,2007,27(12):42-48.(in Chinese)

李毅学,冯耕中,徐 渝.价格随机波动下存货质押融资业务质押率研究 [J].系统工程理论与实践,2007,27(12):42-48.

[9]Li Yixue,Wang Shouyang,Feng Gengzhong.Practical development and theoretic review of logistics finance-a new discipline direction [J].Systems Engineering-Theory and Practice,2010,30(1):1-13.(in Chinese)

李毅学,汪寿阳,冯耕中.一个新的学科方向为物流金融的实践发展与理论综述[J].系统工程理论与实践,2010,30(1):1-13.

[10]Sun Ximei,Zhao Guokun,Wang Ying.Effect analysis on supply chain performance based on inventory pledging financing[J].Journal of Shenzhen University Science and Engineering,2014,31(3):317-324.(in Chinese)

孙喜梅,赵国坤,汪 颖.存货质押融资对供应链效益的影响[J].深圳大学学报理工版,2014,31(3):317-324.

[11]Sun Ximei,Yu Bo,Han Biao.Accounts receivable financing decision optimization based on Stackelberg model[J].Journal of Shenzhen University Science and Engineering,2014,31(6):654-660.(in Chinese)

孙喜梅,余 博,韩 彪.基于Stackelberg模型的应收账款融资决策优化 [J].深圳大学学报理工版,2014,31(6):654-660.

[12]Zhang Qinhong,Zhao Quanwu.Research on loan-to-value ratios of standard inventory financing when demand is stochastic [J].Chinese Journal of Management Science,2010,18(5):21-27.(in Chinese)

张钦红,赵泉午.需求随机时的存货质押贷款质押率决策研究 [J].中国管理科学,2010,18(5):21-27.

[13] Yu Hui,Zhen Xueping.Loan-to-value ratios model of pledge by warehouse receipts for small and medium enterprises [J].Chinese Journal of Management Science,2010,18(6):104-112.(in Chinese)

于 辉,甄学平.中小企业仓单质押业务的质押率模型 [J].中国管理科学,2010,18(6):104-112.

[14]Xu Lihe,Wang Shouguo.The analysis of the supply chain financing model based on the accounts receivable[C]//International Conference on Management Science and Engineering.Mosco:IEEE,2009:1329-1334.

[15]Lu Qihui,Zeng Lifei,Zhou Weihua.The decision analysis and the value research of supply chain accounts receivable financing[J].Journal of Management Science,2012,15(5):10-18.(in Chinese)

鲁其辉,曾立飞,周伟华.供应链应收账款融资的决策分析与价值研究 [J].管理科学学报,2012,15(5):10-18.

[16] Cao Wenbin,Ma Cuixiang.The analysis of accounts receivable financing game based on supply chain finance[J].Journal of Business Research,2013(3):168-173.(in Chinese)

曹文彬,马翠香.基于供应链金融的应收账款融资博弈分析 [J].商业研究,2013(3):168-173.

[17]Yi Xuehui,Zhou Zongfang.Study on loan-to-value ratios of bank in the supply chain finance[J].Chinese Journal of Management Science,2012,20(1):102-108.(in Chinese)

易雪辉,周宗放.基于供应链金融的银行贷款价值比研究 [J].中国管理科学,2012,20(1):102-108.

[18]Han Dongping,Guo Meijia,Deng Xiuli.The empirical research on the relationship between social capital and the level of credit of small and medium-sized enterprise [J].Accounting Communication,2012(10):99-101.(in Chinese)

韩东平,郭美佳,邓秀丽.中小企业社会资本与信用水平关系实证研究 [J].财会通讯,2012(10):99-101.

[19]Sun Ximei,Zhao Guokun.Study on loan-to-value ratios of inventory pledging based on supply chain credit level[J].Chinese Journal of Management Science,2015,7(23):77-84.(in Chinese)

孙喜梅,赵国坤.考虑供应链信用水平的存货质押率研究 [J].中国管理科学,2015,7(23):77-84.

[20]Project team of supply chain finance of Shenzhen Development Bank and China Europe International Business School.Supply chain finance:new finance in new economy[M].Shanghai:Shanghai Yuandong Press,2009:1-28.(in Chinese)

深圳发展银行为中欧国际工商学院供应链金融课题组.供应链金融:新经济下的新金融 [M].上海:上海远东出版社,2009:1-28.

2015-04-23;

2015-10-14

Accounts receivable LTV ratio optimization based on supply chain credit

Sun Ximei1†,Yu Bo2,and Han Biao1

1)College of Economics,Shenzhen University,Shenzhen 518060,P.R.China

2)School of Economics,Xiamen University,Xiamen 361005,Fujian Province,P.R.China

Assuming that the supplier and the core enterprise's default rate is exogenous,we define supply chain credit on the basis of the framework of supply chain comprised of the supplier,the core enterprise,and the bank.The decision model on bank loan to value(LTV)ratio is developed and analyzed.It is shown that the optimal LTV ratio exists,and the optimal LTV ratio based on the supply chain is higher than that for the supplier financing alone.At certain conditions,the bank's optimal LTV is positively correlated to supply chain credit,the effect of the core enterprise and the product sale price,while it is negatively correlated to accounts receivable amount,product wholesale price and the degree of risk aversion of the bank.The numerical simulation results will be helpful for banks to choose financing direction and account receivable optimal LTV ratio.

supply chain finance;supply chain;accounts receivable financing;credit level;supply chain credit;loan to value ratio

F 830.56

A

10.3724/SP.J.1249.2015.06652

Foundation:National Natural Science Foundation of China(10YJC630320);Science and Technology Research Project of Road Transportation Management Bureau of Guangdong Province

†

Associate professor Sun Ximei.E-mail:szusxm@163.com

:Sun Ximei,Yu Bo,Han Biao.Accounts receivable LTV ratio optimization based on supply chain credit[J].Journal of Shenzhen University Science and Engineering,2015,32(6):652-660.(in Chinese)

国家自然科学基金资助项目 (10YJC630320);广东省道路运输管理局资助项目

孙喜梅 (1965—),女 (汉族),吉林省长春市人,深圳大学副教授、博士.E-mail:szusxm@163.com

引 文:孙喜梅,余 博,韩 彪.基于供应链信用度的应收账款贷款价值比优化 [J].深圳大学学报理工版,2015,32(6):652-660.

【中文责编:方 圆;英文责编:木 南】

猜你喜欢

意林(2023年7期)2023-06-13 13:00:55

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

中国外汇(2019年12期)2019-10-10 07:27:02

浙江工业大学学报(2018年5期)2018-10-08 12:33:42

中国商论(2016年34期)2017-01-15 14:24:02

商场现代化(2016年8期)2016-05-10 16:43:43

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54

中国洗涤用品工业(2015年6期)2015-02-28 19:02:37

中国洗涤用品工业(2015年2期)2015-02-28 19:02:03