我国城镇居民股票资产财富效应影响因素分析

2015-05-11 06:38:54■刘慧,王聪

金融与经济 2015年1期

■ 刘 慧,王 聪

一、引言

财富效应指价格水平变动导致的实际货币余额增加或减少社会公众的手持财富,进而引起消费支出方面的变化,主要分为两种:直接财富效应和间接财富效应。直接财富效应是指股票价格的上升使股票持有者财富增加,从而导致消费支出增长的现象,也即股票市场上涨使人们更富裕,通常人们越富裕,消费支出也就越多。财富的间接效应指由于股票价格的上扬导致消费者对于未来经济状况的预期增加,从而增加消费支出。近年来我国资本市场迅速发展,截至2013年底我国股票市场总市值为239077.19亿元,流通总值为199579.54亿元,成交总金额达到468728.6亿元①数据来源于中经网统计数据库。。股票价格的上涨或下跌会引起居民财富存量的增加或减少,从而直接影响人们的收入分配、消费支出和消费决策,进而影响总需求和经济增长。当前中国经济增长快速放缓最大的原因还是内需不足,经济增长的速度下降会导致居民收入下降,由此使内需进一步下降,这一轮一轮的循环终将严重影响经济发展。所以在我国经济转型的关键时期,我们尤其应该着重于从根本扩大内需出发维持我国经济的平稳增长。股票资产是我国居民家庭金融资产组成的重要财富,本文旨在探讨我国居民股票资产财富效应的影响因素,充分发挥股票资产的财富效应,提高居民的消费水平,促进总需求从而带动经济增长。

二、文献综述

国外大量文献表明股票市场的变化对私人消费的影响程度较小 (Fama,1981;Fisher and Merton,1984;and Poterba and Samwick,1995)。对财富效应及其原因的研究很多都是针对不同国家和地区的具体情况进行分析。Raymond et al.(2007)将货币供给和利率作为解释变量对香港市场进行研究,结果也表明股票市场财富效应对私人消费的影响是微弱的。Poterba and Samwick(1995)运用时间序列分析股票价格的变化、交易成本、股票市场收益率对消费的影响,结果表明股票价格的波动并不会促使财富总量增长而引起消费增加,股票市场波动也可以通过间接方式比如消费者信心来影响财富效应。Nikola and Marion(2007)使用面板数据模型对澳大利亚家庭股票资产财富效应进行估计,结果表明从长期来看股票市场的财富效应明显,是消费的决定因素。Sydney and Charles(1999)财富效应的大小会影响消费的决策,而时间区间的选取会影响财富效应,财富的改变不会显著影响消费的变化。Hali and Torsten(2002)则从股票市场本身的变化即20世纪末期 TMT (telecommunication,media and information technology)行业兴起后,TMT股票给股票市场带来的巨大波动对OECD国家股市财富效应的影响。Bicha(2011)探讨了法国上市公司的命名变更对股东财富效应的影响,结果发现他们之间存在正相关,在短期内公司名称的变更会增加公司的价值。

国内关于财富效应的研究主要集中于实证检验我国股票市场的财富效应。余明桂,夏新平(2003),运用对数的多元回归模型说明我国股票市场不具有财富效应,但存在一定的投资效应,影响居民消费的主要因素是消费习惯和可支配收入。赖溟溟,白钦先(2008)认为我国股票市场的财富效应很微弱,长期存在负财富效应。刘喜华,张静 (2013)运用2002年到2010年的季度数据实证我国股票市场财富效应微弱,但股票和消费存在一定的正相关。王虎等(2009)测算出1997~2007年间虽然中国股市存在财富效应,但这种效应相当微弱,其数值约为0.02。对于我国股票市场财富效应微弱的原因探讨,段军山(2005)侧重于从行为金融角度对股票市场微弱的财富效应进行解释。陈红等(2007)认为股票市场微弱是由于股市规模小、挤占效应、股市市值变动不稳定和投资者收益分配结构不合理共同导致。唐绍祥等 (2008)基于状态空间模型从股市发展水平、消费和居民可支配收入对股市财富效应进行检验,结果表明即期股市发展对居民人均消费影响为负,边际消费倾向随着股票市场的涨跌而变化。

三、我国居民股票资产财富效应的表现形式

莫迪利安尼(1963)的生命周期假说(LCH)提出消费取决于现期收入,预期的未来收入和持有的初始财富。 表达公式是此式中Ct为当期消费支出,At为当期持有的财富,Yt是当前收入水平预期的全部收入,α、β1、β2分别表示财富的边际消费倾向、当前收入的边际消费倾向、预期收入的边际消费倾向。资产财富效应的大小一般用财富边际消费倾向衡量,股票资产的财富效应是股票价格的变化引起居民财富存量的改变,从而影响人们消费支出与决策。文章以消费对股票价格变动的弹性值来测算我国城镇居民股票资产财富效应的大小。消费的代理变量采用社会消费品零售总额,而股票价格的代理变量则采用上证综合指数,股票资产财富效应的计算方式如下:

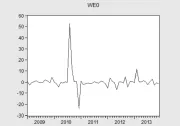

自从2008年国际金融危机后,我国股市也随之低迷开始漫长的复苏过程。本文选取从2009年初至2013年12月份的上证综合指数期末数和社会消费品零售总额的月度数据作为财富效应研究对象。根据上述公式计算得来的点弹性就是各个月份的财富效应。下图是由计算出来的各月财富效应绘制的。

图1 股票资产财富效应的估计

财富效应为正数说明股票价格的上升促进了消费的增加,股票的价格上涨增加的居民的财富总量,从而促进了当期的消费。财富效应为负数则说明股票价格的上升反而导致了消费的减少。这可能是因为一方面考虑到通货膨胀因素。虽然居民的消费数量增加,但是CPI上涨幅度较大,剔除价格因素之后,实际消费量却萎缩。另一方面随着股票资产价格提高和股票资产投资收益增长,居民减少消费和储蓄并增加对股票的投资来实现未来财富的最大化,这是股票市场的替代效应。所以当股票价格上升,股票市场发展时,居民消费支出水平下降,股票市场财富效应为负。

从图1中可以看出,除2010年8月和 2010年12月财富效应出现较大数据外,其他大部分时期的财富效应均稳定在0.5左右,偶尔甚至不到0.1,这也验证说明了我国股票市场财富效应表现微弱,总体上处于较低水平。

四、我国股票市场发展状况

我国股票市场起步晚,发展尚不成熟,一般情况下,我们用股票市场总市值占据国内生产总值(GDP)的比重衡量股票市场的发展深度。从1992年到2013年20多年间,股票市场发展深度的数据经整理统计如下图所示:

图2 股票市场发展深度

由上图可以看出,从20世纪90年代初期开始股票市场发展基本稳定,我国股票市场发展深度稳步提高,到2007年股市大牛市时机达到峰值,2008年全球金融危机后降至低点,但是我国市场很快恢复正常,股票市场在国民经济中地位稳健提升。

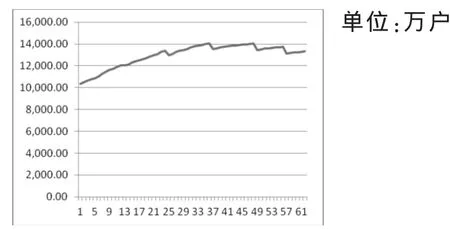

在股票市场的发展完善的过程中,我国居民参与股票市场投资的程度也逐渐加深。下图描绘了2009年初到2014年2月股票账户的开户人数,基本呈现出逐年逐月递增的趋势。

图3 股票有效账户本期数

五、影响居民股票资产财富效应原因的实证检验分析

我国股市财富效应的发挥受多种因素的影响,比如股票市场规模、股票市场交易效率和监管效率、居民参与股市的程度、股票市场的波动性、金融财富集中度、上市公司质量及其发展能力、消费者预期和信心。本文选取股票市场规模、消费者信心和股票市场的波动性三个方面对股市财富效应的影响进行具体分析。

(一)变量选取和数据来源

股票市场规模越大,财富效应越明显。由于历史制度等原因,我国上市公司股票分为流通股与非流通股。虽然我国的机构投资者占据股票市场的份额不到20%,但是其资金总量充足,流通股中总量大部分属于机构投资者。散户投资金额占据的比例少之又少,流通股的市值不能准确代表股票市场财富,所以我们采用股票市场总市值而非单纯的股票流通市值衡量股票市场规模。

消费者信心是消费者基于家庭当期收入水平和对未来收入水平估计的反映,是建立在居民消费者对制约其家庭收入的主观因素的判断与认识上。这些因素主要有我国宏观经济运行指标,比如GDP增长、央行货币政策、通货膨胀与物价水平、就业、利率等等。消费者信心上升则更多地投资于股票市场,产生了财富的增值,从而促进了消费支出,这是间接财富效应的体现。消费者信心指数由消费者满意指数和预期指数构成,综合描述了经济运行和消费者信心强弱,反映并量化了消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心理状态的主观感受的先行指标。所以本文选取消费者信心指数作为消费者预期的代理变量。

股票市场存在较大的波动性,也就意味着存在着高风险。股票市场的波动性是通过股票持有者的结构影响着消费水平和财富效应。我国股票财富大部分集中在少数富人手上,通常富裕高收入阶层的边际消费倾向低于贫困低收入群体的边际消费倾向。市场的波动会引起股票资产的增长,伴随着总财富的增加,这对消费的推动作用是减少的。我国散户投资者资金量少,占据股票总财富的比例也少,属于风险中立型和风险厌恶型,股票市场的大幅度波动使得他们谨慎考虑而减少消费需求,所以从以上两个方面的分析,股票市场震荡与财富效应是负相关的。文章使用股票价格的振幅代表股市的波动程度。

文章选取2009年1月至2013年12月的股票市场市价总值、消费者信心指数和股价振幅高频月度数据,其来源有中经网统计数据库、国家统计局、国泰安CSMAR数据库和国务院发展研究中心信息网(金融数据库)。

(二)单位根检验

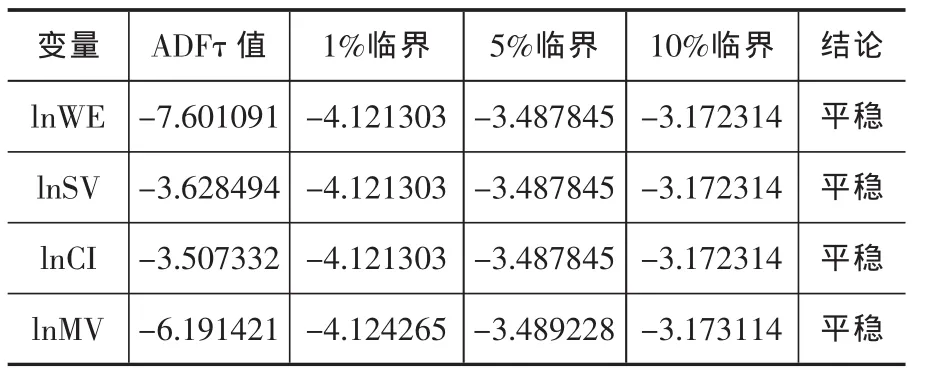

由于财富效应,股票总市值,消费者信心指数,股价振幅都属于时间序列数据,通常具有不平稳性和不规则性,因此对四个序列进行自然对数变换,使数据呈现线性趋势,从而一定程度减弱模型中数据的异方差性和数据不平稳性对财富效应的误差影响。对样本数据用ADF检验进行单位根检验,以检验序列的平稳性。在选取常数项、趋势项的情况下,各序列的检验结果如下:

表1 各变量单位根检验结果

表2说明被解释变量lnWE和解释变量lnSV、lnCI、lnMV在10%的显著性水平下都是平稳的。对四个变量进行多元回归分析。根据EViews6的输出结果,得到如下回归方程:

在10%的显著性水平下回归方程的t值、F值都是显著的,调整的拟合优度也表明回归方程有61.39%的解释程度。进行自相关性检验,D.W.是2.188146,表明不拒绝原假设,不存在自相关。进行异方差检验,怀特统计量LM为13.53253,小于10%置信水平 X20.1(9)=14.68所以不能拒绝原假设 H0:不存在异方差,则原方程同方差。

对回归方程的残差进行平稳性检验的结果显示:残差ADF统计量小于各个置信水平的临界值,所以是平稳的。对其进行正态性检验,JB统计量是0.3619,其P值为0.8344,所以不能拒绝服从正态分布的原假设。整体来看回归方程的性质优良。

从回归方程可以得出,证券市场规模和消费者信心对股票市场产生正的财富效应,证券市场的波动对股市财富效应是负相关的。消费者信心指数前的系数是8.3352,t统计量显著,说明消费者信心对股票市场财富效应有着较大的影响幅度。股票市场规模前的系数是3.1337且t统计量较为显著,说明股票规模增加1%,股票市场财富效应相应增加3.1337%。股票价格振幅的系数是-1.5392,而且t值非常显著,股票市场的波动对股市产生明显的负财富效应,我国股票市场的大幅震荡给投资股市带来很多不确定性风险,我国居民基本属于散户投资者,在股市动荡时期出于谨慎性需求会减少总消费。

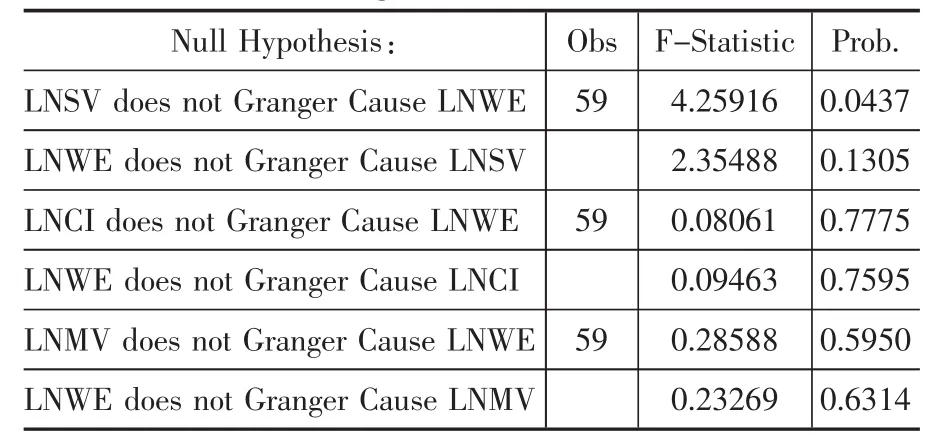

(三)格兰杰因果关系检验

根据AIC和SC准则,确定格兰杰因果关系检验的最优滞后阶数为1,检验结果如表2所示。

表2 Granger因果关系检验结果

由表2可以看出:在10%的置信水平下,证券市场规模是引起财富效应的格兰杰原因,但是这种因果关系是单向的,股票市场财富效应的变化对证券市场规模没有促进作用。消费者信心与股票市场财富效应之间不存在明显的格兰杰因果关系,这是因为间接财富效应的传导机制是通过消费者对未来的预期从而影响消费,二者在实际的经济运行中有着一定的联系,财富效应的变化反映到真实的经济中存在着时滞效应。股票市场的波动程度和财富效应也不存在明显的因果关系,这是因为我国股票市场整体不成熟,制度建设不完善,股价常常出现暴涨暴跌的状况。股票价格的震荡说明了我国当前股市相当不稳定,既存在获得暴利的机会,又有着面临巨大亏损的风险。我国股市大幅波动性使得持有股票资产的居民感觉财富的收益具有很大的不确定性,出于谨慎考虑,居民并非会增加消费,这也是我国股票资产的财富效应微弱的主要因素。

(四)脉冲响应函数和方差分析

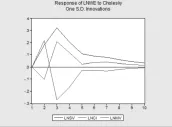

图4是各变量对股票财富效应影响的脉冲响应图,表3是各因素对股票市场财富效应影响的方差分解分析。

图4 各变量对股票财富效应的脉冲响应图

图4 反映了股票市价总值、消费者信心指数、股价振幅三个变量对股票财富效应的脉冲响应函数,当本期分别给lnSV、lnCI、lnMV一个正冲击后,三者都在第3期对财富效应的影响达到最大值,响应随时间的推移逐渐减弱。

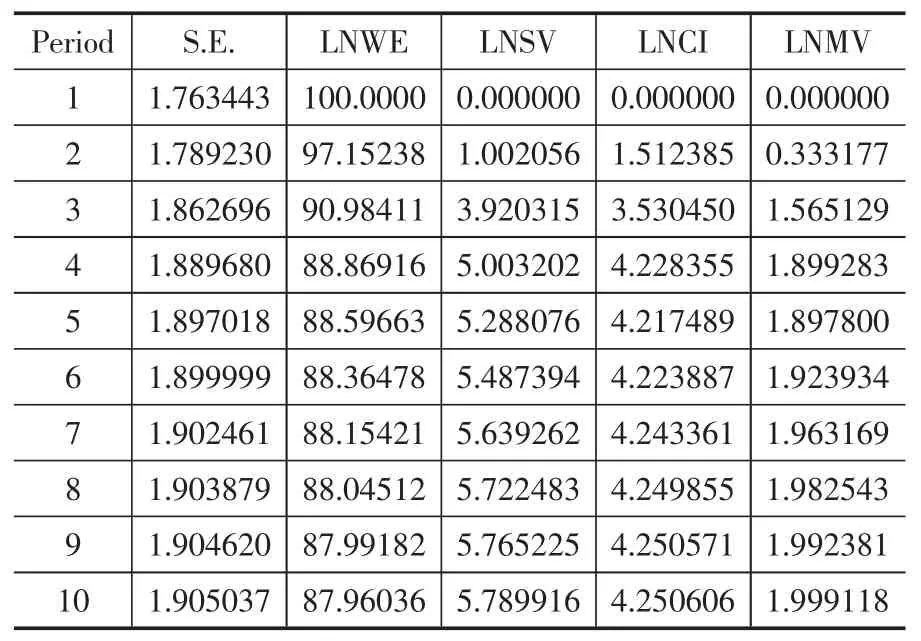

表3 LNWE的方差分解

从表3可以看出,在三个解释变量中,股票总市值对股票财富效应在滞后3阶开始一直保持着5%以上的影响贡献率,并随着滞后期有增强的效果。其次是消费者信心在第3期之后对股票财富效应的影响力在4%左右。股价振幅对股票财富效应影响的贡献度最低,说明我国居民股票资产的波动对消费产生的负效应并不明显,与前半部分的实证检验结论有部分相左之处,主要因为中国股票市场本身的制度不完备性和监管力度不够,让广大投资者审慎投资消费。

六、结论及政策建议

上述分析与实证结果表明我国股票市场财富效应受到股票市场规模、消费者信心和股票市场的波动性等因素的影响,且存在一定的相关性。股票市场规模越大,越有助于财富效应的发挥。我国股票市场规模在2008年金融危机下跌后一直处于恢复状态,较小的股市规模是限制财富效应的主要原因,所以仍需要进一步发展壮大。

消费者信心与股票财富效应之间是正相关的。高的消费者信心指数表示投资者对未来有良好预期,会增加消费,促进经济增长。分析表明近几年来我国的消费者信心不足。

股票市场的波动产生的是负的财富效应。这也符合我们的理论分析,资产价格的剧烈震荡不利于财富效应的发挥。我国股市发展时间短,有很多制度和效率等方面的问题有待完善与解决。不完善的股票市场产生价格大幅度波动的可能性远大于成熟市场。

关于提升股票财富效应促进消费的建议可以从如下几个方面着手:第一,扩大股票市场规模,夯实股票市场财富效应发挥的基础。这可以通过两点实现。首先,鼓励优质的公司上市,增加上市公司数量。监管当局放松证券市场管制措施,降低一级市场主体的准入门槛,加快证券市场化历程,逐步推进并完成新股发行由审批核准制向注册制的转变。其次,扩大二级市场交易对象即投资者的规模。在充分保护投资者的利益前提下,提高股票市场参与度,鼓励中小投资者对优质股票进行长期的价值投资。

第二,优化调整我国上市公司结构和其收益分配与分红格局,提高上市公司质量,增强其可持续发展的能力。我国上市公司结构既有国有企业,也有民营企业,国有企业运作效率相对较低,民营企业的运营与盈利状况又极不稳定,并且我国上市公司很少进行分红,所以我国的投资者对股市基本上为了赚取低买高卖的资本利得,这也是导致我国投资者信心不足的主要因素。我国上市公司肩负高度的社会责任使命任重道远,对公司结构、管理和盈利分红方面进行调整并向专业化发展,提升整体的素质。这样有利于消费者对股市信心的提升,使费者产生更多的消费支出。

第三,完善我国股票市场的制度建设、提高股票市场的效率水平和质量,减少我国股票市场的波动性。股票市场的震荡会导致金融体系和宏观经济的不稳定,降低投资者信心,减少投资和消费,抑制了财富效应的发挥。同时建设相对稳定的股票市场也是保证金融市场稳健发展的必要条件。因此,证券监管部门应探索适合目前国内股票市场的制度并且结合多种政策手段来促进完善其发展,进而充分扩大股市财富效应促进消费的作用。

[1]Bicha Karim.Corporate name change and shareholder wealth effect:Empirical evidence in the French Stock Market.Journal of Asset Management Vol.12,3,2011,203~213.

[2]Hali Edison and Torsten Slk,Stock Market Wealth Effects and the New Economy:A Cross-Country Study.International Finance 5:1,2002:pp.1~22.

[3]NIKOLA DVORNAK,MARION KOHLER.Housing Wealth,Stock Market Wealth and Consumption:A Panel Analysis for Australia,THE ECONOMIC RECORD,VOL.83,NO.261,JUNE,2007,117~130.

[4]李学峰,徐辉.中国股票市场财富效应微弱研究[J].南开经济研究,2003,(3).

[5]孟辰星.股票投资者风险偏好研究[J].经济体制改革,2011,(1).

[6]王虎,周耿,陈峥嵘.股票市场财富效应与消费支出研究[J].证券市场导报,2009,(11).

[7]谢明华,叶志钧.我国股市财富效应的影响因素分析[J].技术经济与管理研究,2005,(5).

[8]唐绍祥,蔡玉程,解梁秋.我国股市的财富效应——基于动态分布滞后模型和状态空间模型的实证检验[J].数量经济技术经济研究,2008,(6).

[9]陈红,田农.中国股市财富效应:理论与实证[J].广东金融学院学报,2007,(4).

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

中华家教(2018年8期)2018-09-25 03:23:06

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

海峡姐妹(2017年1期)2017-02-27 15:22:29

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10