企业文化对其自身发展的几点思考

2015-05-07 13:06李延姗

商业文化 2015年1期

关键词:可持续发展

李延姗

摘 要:随着中国共产党第十八届中央委员会第三次全体会议通过的《中共中央关于全面深化改革若干重大问题的决定》,经济体制的改革刻不容缓。可持续发展为改革的重中之重。CSR在可持续发展中起着不可磨灭的重要。本文着重对CSR概念发展、理论及前瞻进行了剖析,对我国经济体制改革并实现经济可持续性发展起着指导意义。

关键词:可持续发展 利益相关方 战略层次

一、企业社会责任概念发展

(一)早期的企业社会责任概念

企业社会责任之父—Howard R.Bowen于1953年的划时代著作《商人的社会责任》被认为标志着企业社会责任概念的现代构建。Bowen关于社会责任包含三部分内容:一是公司是社会责任主体;二是明确公司管理者是社会责任的实施者;三是对企业社会责任的原则进行明晰,自愿、政府监管、法律约束加以区分。

美国经济发展委员会作为在企业社会责任运动中颇有影响的主体在1971年出版的《商业公司的社会责任》中,将企业社会责任定义为三个同心圆:①内层为产品、就业机会以及经济增长等有效履行经济功能的基本责任;②中间层是将环境问题、与员工的关系问题等经济功能的责任和不断变化的社会价值观相结合;③外层是社会责任,如贫穷和城市问题。

(二)企业社会回应

Frederick将企业社会回应定义为“公司回应社会压力的能力”。企业社会回应有五个因素:①公司进行公司战略布置中的一种。②公司进行的一个管理过程(如图1-1)。③对公司业绩进行衡量的新方法④是应对不同时间公众预期变化的新技术和新管理技能。⑤一种制度化的决策方式。

(三)企业社会表现

20世界80年代出现了一种关于企业社会责任的新的概念——企业社会表现。

Carroll认为社会问题管理、企业社会回应、企业社会责任这三个问题都非常重要,将这三个问题看成是不同的部分构建出了一个三维空间,他于是提出了著名的”企业社会表现的三维概念模型”。企业社会责任首度具有了内容,并组成了一个三维框架。企业社会表现要求:①企业社会责任应该是可以衡量的;②社会问题必须得到企业的确认;③回应方式可以选择。下图表示了Carroll企业社会表现模型的内容。

(四)基于利益相关方理论的企业社会责任概念

企业社会责任概念虽然经过十数年的发展,但由于缺乏理论上的指导与支持,概念中的“社会”一直没有明确确,公司应向谁负责也模糊不清,各种概念都缺乏理论性。因此,当利益相关方理论在20世纪90年代逐渐成熟之后,为企业社会责任概念带来了四方面的变化:①清晰了概念中“社会”一词的含义;②对公司社会责任的方向进行确定;③找到了如何对企业社会责任进行有效衡量的正确方法;④提供了一种理论支持基础。

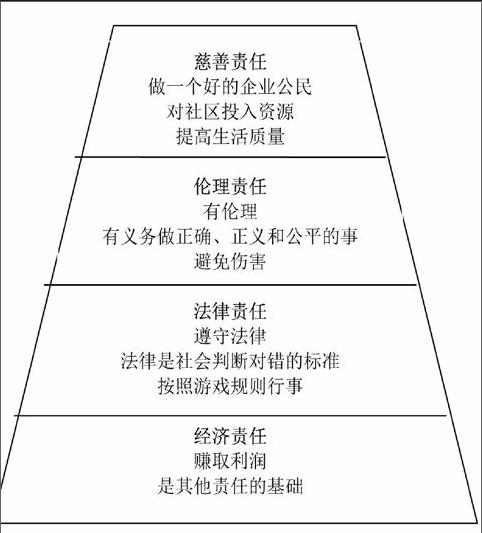

Carroll(1991)基于利益相关方理论,完善了其三为模型的第一维度,提出了著名的金字塔结构,如图1-3所示。

企业社会责任金字塔描绘了企业社会责任的四个部分:经济责任位于金字塔的最底层,这意味着经济责任是其他三方面的基础;由于法律是社会判断对错的标准,企业应当遵守法律;企业的伦理责任最基本的要求是做正确、正义和公平的事情,以及避免或者减少对利益相关者的伤害;企业应当成为一个好的企业公民,这是企业的慈善责任,慈善责任希望企业将财力和人力资源投入社区,提高生活的质量。

20世纪末期出现的诸多社会问题,利益相关方越来越要求企业考虑社会责任,而不是仅关注财务回报。

John Elkington在1995年阐明了“三重底线“的概念。”三重底线“分别代表了企业在社会、经济和环境三个方面的业绩表现,如图1-4所示。

从经济学角度来说,”底线“在经济学领域指的是在经济资本上的回报,”三重底线“意为”沿着资金、环境和社会三个维度来评价和衡量的资本投资的回报“。也就是说,”三重底线“是一种战略管理的模式,企业进行可持续发展的条件之一,可持续性应该是基于这三个资本来源而能产生一个积极和平衡的回报。

(五)企业公民

企业公民包括以下几个方面:①公司治理的正确性和好的道德价值,②对企业相关人的责任③对自然环境的保护④对社会大众进行的广义贡献

(六)最新发展:ISO26000对社会责任的定义

2011年11月1日,国际标准化组织对外宣布即日起正式发布ISO26000《社会责任指南》。这是首个国际社会责任标准,在全球范围内第一次统一了社会责任并定义了社会责任的特殊属性。ISO26000将企业社会责任概念拓展为社会责任。社会责任适用于所有以不同形式存在的知识。这一观点认为,所有组织均有责任促进可持续发展而并非仅限于商业领域。ISO26000适用于所有私立、公立和非营利部门的组织,这将对社会责任产生了极为广泛的影响。

二、 企业社会责任发展中的主要理论

(一) 利益相关方理论

利益相关方理论的鼻祖Freeman给利益相关方下了一个日后成为经典的定义:“一个组织里的利益相关方是可以影响到组织目标的实现或受其实现影响的群体或个人。”如图1-5所示。

Mitchell等强调了利益相关方的三个关键特征:权利、合法性和紧迫性。其中,权利是指“具有相关的能力“,合法性是指”为社会所接受行为“,紧迫性是指”对利益的关注具有及时性的程度“。根据这三个关键特征Mitchell等将利益相关方分为8类,如图1-6所示。

(二) 企业社会责任战略管理理论

21世纪,企业将承担社会责任认为为社会共享与企业创造的价值与取得可持续竞争优势和发挥积极社会影响的战略机遇,把履行社会责任纳入企业的战略管理体系之中。管理思想家、“竞争战略之父“Michael Porter提出了战略型社会责任以及创造共享价值的理念

(1) 履行战略型企业社会责任要产生独特的社会效益和企业效益。战略型企业社会责任包括由内及外和由外及内两个维度。

①由内及外。企业在日常运营过程中会对社会产生影响,即产生“由内及外“的联系,具体如图1-7所示。

②由外及内。企业活动对社会带来影响,同时社会环境也会给企业带来不同影响,即产生”由外即内“的联系,具体如图1-8所示。

(2)由内及外和由外及内两个维度构成了战略型社会责任,两者不可分割,并且创造共享价值。Michael Porter针对企业社会责任提出了创造共享价值的理念。他认为,企业的竞争力与它所在社区的健康紧密相连。成功的企业需要健康的社区作为土壤,以创造产品需求、提供重要的公共资产和有利的经营环境;而健康的社区则需要成功的企业为居民提供就业机会、提高生活水平和创造社会财富。企业和社会相互依存,意味着商业决策和社会政策都需要遵循“共享价值“的原则。共享价值可定义为一种企业的政策和运营方式,它们在增强企业竞争力之余,还能改善企业所在社区的经济与社会环境。共享价值追求的事扩大经济与社会总价值,它采用了一个新的视角来看待企业和社会之间的相互关系,即不再把企业的成功和社会的福利看作一个此消彼长的游戏,而是兼顾两者。从战略的角度看,如果企业将它们手中的资源、专业知识和洞察力投入到对社会有利的活动中去,那么履行社会责任就有可能成为企业实现战略目标、赢得可持续竞争优势和推动社会取得巨大进步的重要动力 ,并促使企业践行与社会共生的现代企业理念,是自己最终发展成为社会企业。

(3) 资源基础理论

企业是不同资源的整合体。不同的环境原因使企业的资源也不同,具有异质性,企业竞争力的差异由此而来。企业的资源不同导致了企业的不同能力。资源基础理论所关注的资源是作为企业持久竞争力来源的异质性资源,这些资源具有价值,稀缺,不能完全被仿制,其他资源无法替代,成为企业的“战略资源”。而企业社会责任是一种战略资源。

(4) 利益相关方治理

利益相关方理论否定了公司股东承担全部风险,公司股东通过证券组合可以降低风险,而利益相关方,如客户、债权人、供应商、员工等也拥有专用性的投资,承担了部分的风险。因此,企业是所有利益相关方之间的一系列多边契约,公司治理从本质上来说是各利益相关方之间的制衡关系的有机整合。

企业社会责任在中国的发展方向探析

从在中国,企业社会责任发展具有其特殊发展规律,中国企业逐步探知如何承担社会责任。企业社会责任自21世纪初起就引起了中国企业的重视。起步阶段(2001-2004)中国学者把西方学者关于企业社会责任研究的主要框架引入中国,特别是以利益相关者理论为基础。自2005年到2007年里,中国企业在承担社会责任方面摸索前进,但出现了徘徊阶段,承担社会责任会不会影响企业的经济绩效。这一段时间,中国大部分企业认识到了承担社会责任的重要性,但其中不乏作秀成分。2008年是我国企业社会责任高速发展阶段。国务院国资委发布了《关于中央企业履行社会责任的指导意见》。在国资委的强力推动下,央企成为推动企业承担社会责任的典范。过去五年里“汶川地震”“三鹿奶粉”“富士康公司”等事件使人们对企业社会责任进行了更深层次的思考:理论研究成果如何与现实有机结合的问题。

企业社会责任的理论性大于其现实性,有可能对企业社会责任的可持续发展产生影响的因素可以分为以下几个部分:

企业战略层次

企业应当把CSR问题作为首要战略来对待。企业的核心业务应具有可持续性。CSR“影响”促使企业提供更多的可持续产品和服务。

(一) 企业文化

一方面改变企业内部广泛的文化规范、习惯和认知。要在组织内部加强对责任感的宣传,还需要再社会层面上的更为广泛的规范、态度和活动的改变。但这种改变都是长期的,如腐败贿赂问题。

(二) 经营环境

CSR不仅需要企业自身行为和绩效的改变,还需要其供应商、商业伙伴乃至其他利益相关者行为的改变。激励是一种有效手段。

(三) 民间社会

社会压力团体在某些领域参与较少、涉及范围也不够广泛。社会团体在打击贿赂领域、环保领域和人权平等领域方面具有广泛的影响力,可以保障企业在贯彻CSR的经营环境上具有一定积极作用

(四) 政府组织环境

政治制度环境的有效构建对CSR的发展具有重要影响。应针对不同的行业和问题领域制定不同的标准。从而达到CSR的可持续性影响。

二、 总结

企业社会责任思想是一个涉及管理学、经济学等众多学科的问题。企业社会责任对人类生活可持续发展具有不可分割的关系。企业有效履行企业社会责任企业保持可持续的竞争优势尤为重要。

参考文献:

[1] Bowen,Howard R. Rationality,legitimacy,responsibility:Search for new directions in business andsociety. Epstein, D.M.&Votaw,D.(ed). California: Goodyear Publishing Company,Inc.,1978

[2] Frederick,William C.From CSR1to CSR2,Business and Society,1994, Vol.33(2):33150-164

[3] Carroll, Archie B. Corporate social responsibility:Evolution of a definition construct.Business&Society,1999,38(3):268-295

[4] Jones, T.M. Instrumental Stakeholder Theory: A Synthesis of Ethics and Economics, Academy of Management Revies,1995,Vol.20(2):404-407

[5] Michael E.Porter,Mark R.Kramer,Creating shared value,Harvard Business Revies,2001

猜你喜欢

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11