基于区域特色江苏省供应链金融模式选择的研究

2015-05-07 12:42陈莉

商业文化 2015年1期

陈莉

江苏省教育厅2012哲社项目2012SJD790057 基于区域特色供应链金融模式选择及风险管理控制的研究 成果

摘要:供应链金融业务是金融资本面向实体经济的一种理性回归,其发生发展有其深刻的历史背景,在国内逐步受到广泛关注,并成为银行金融机构服务于中小企业发展的有效手段。本文在此背景下,首先研究了江苏省经济以外商投资引领产业集群化发展特色,其次论证了江苏省内面向中小企业开展供应链金融业务条件已经成熟,最后阐述了江苏省供应链金融发展现状及其问题,并提出了解决对策。

关键词:江苏省;供应链金融;现状研究

前言:就传统生产制造业来说,一件产品从无到有的生产加工制造过程常需经历若干道生产环节,每一环节下的产品状态都是不同的,由此形成了一条产品链,同时每一环节下的产品价值都发生了改变,由此形成了一条价值链。随着市场竞争的加剧和商业战略的演进,传统生产制造业的上下游逐渐发生了两种变化:一种变化是生产制造实体经济中用于循环增值的货币从传统增值模式转变为虚拟增值,形成了金融资本市场;一种是生产制造实体经济中的若干道工序及其产品环节和价值环节从一家企业转移到多家企业协作分工,形成了产业集群。2008年美国次贷金融危机爆发后,金融衍生品的空买空卖风险教训要求金融资本运作理性回归于实体经济。在此背景下,供应链金融模式开始受到普遍重视:着眼从原材料供应商到最终消费者整个供应链的物流、信息流和资金流的集成管理,把供应链上的相关企业视为有机整体对其提供综合财务金融服务。

一、供应链金融模式简介

1、国际供应链金融模式

根据供应链金融主体不同,目前,国际供应链金融模式可划分为三种类型:物流企业主导模式、企业集团合作模式和商业银行服务模式。其中,物流企业主导模式是指由物流企业作为出资人提供融资服务以获得物流、金融服务双重收入,企业集团合作模式是由一方企业作为出资人向对方企业提供融资服务以获得订单、金融双重收入,商业银行服务模式是指商业银行基于中小企业买卖双方的贸易活动提供双向融资服务以获得双重收入[1]。

2、中国供应链金融模式选择

以中国现阶段发展基本国情来看,中小企业在社会经济发展中的地位和作用日益提高,中小企业经济发展成为国家新经济增长点,同时国内各大金融机构在储蓄存款和大客户业务等领域中存在过度竞争、同质化严重等问题。因此,现阶段国内供应链金融模式应当选择以商业银行服务模式为主,以推动中小企业经济发展为目标,拓展国内各主要金融机构的中小企业金融服务业务份额,促进金融机构和中小企业更好地实现金融服务对接。

二、供应链金融模式创新发展讨论

1、不同供应链金融模式的相应收益风险分析

通常情况下,国内金融机构对中小企业提供的融资服务主要包括融资、评估、监管、支付、现金管理、资产处理、代开商业票据和银行授信转贷等。自2000年起,我国部分金融机构如深圳发展银行、招商银行、华夏银行、浦发银行等等开始推行供应链金融业务并发展至今。供应链金融模式可细分为基于存货供应链金融模式、基于预付账供应链金融模式和基于应收账款供应链金融模式。不同供应链金融模式将承受不同类型风险。

基于存货模式是指将企业存货作为主要质押物,由第三方物流企业和供应链核心企业提供担保并共同协助监管。存货在中小企业总资产中占有较大比重,因而中小企业在获得贷款之后会变换存货来补偿融资利息,中小企业总资产中的存货资源具有贷款抵押物性质。基于存货模式容易引发存货仓单、提单不规范,操作流程不易监管,货物市场价值容易发生变动等风险[2]。

基于预付账款模式是指由核心企业和配套企业双方之间首先签订贸易合同,再和银行签订三方协议,一方面可以及时获得银行提供的资金,一方面可以对货物进行分批提货和分批销售,从而解决了配套企业资金短缺问题。基于预付账款模式容易引发生产能力下降、投机价值下降、虚假贸易合同、质押权落空等风险。

基于应收账款模式是指银行基于核心企业和配套企业之间签订的真实贸易合同,一方面将有权主张核心企业对配套企业的应收账款,一方面将获得提供给配套企业贷款所取得的相关收益。基于应收账款模式容易引发客户资信下降、账款转移、商业欺诈、呆账坏账等风险。

2、供应链金融的学术研究重点

目前国内学术界针对供应链金融,主要分为融资模式、风险管理和应用展开研究。其中,围绕核心企业、配套企业和银行等三方关系,存货质押、应收账款、订单融资等信用方式,资金流、物流和信息流等集成管控,展开融资模式研究;围绕经销商还款能力、期货套期保值、供应链成员关系、核心企业实力、信用法律建设等展开风险管理研究;围绕各商业银行机构、各行业产业和电商平台建设等展开供应链金融理论应用研究。

3、供应链金融模式发展要件

尽管目前供应链金融在国内从理论到实践都处于初级发展阶段,但基于目前国内各金融机构的供应链金融业务实践经验,和国内学术界对供应链金融领域的相关研究理论成果,仍可归纳出供应链金融发展的基本要件主要包括:核心企业与配套企业集群化商业模式,核心、配套企业与商业银行的信用融资关键点,和商业银行供应链金融风险内部控制。

三、江苏省中小企业发展现状

1、江苏省中小企业融资概况

产业集群与外商投资相结合是江苏省经济的发展特色之一。外商投资对江苏省产业集群的带动发展有可分为两种模式,一种是外商先投资建设当地零配件企业,然后再投资同行业类型企业,形成产业集群;一种是境外大企业兴办大规模终端产品企业,间接带动、吸引终端配套企业进行跟进投资,形成产业集群。从江苏省经济发展历程来看,产业集群和外商投资二者交互循环发展,推动了江苏省产业升级、经济结构调整,拉动了区域经济增长。

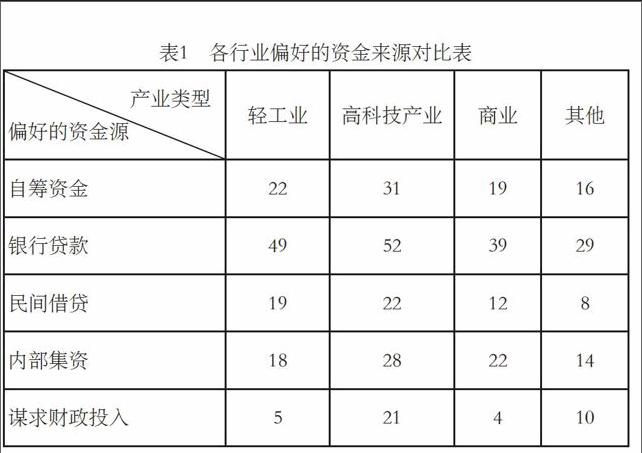

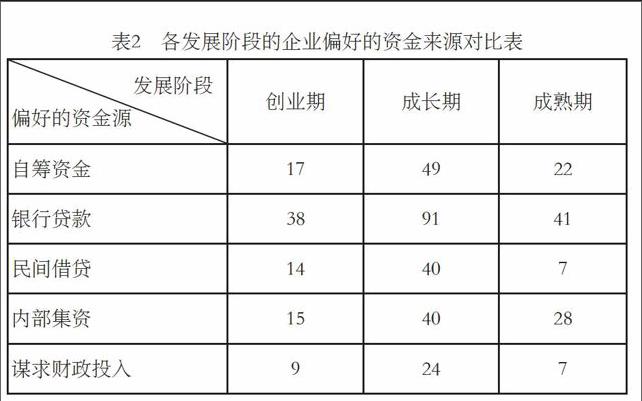

从各中小企业融资现状来看,苏南和苏中地区中小企业资金总体情况相对良好,苏北地区中小企业资金情况相对紧张;轻工业和高科技产业中小企业对银行贷款具有特殊偏好,而商业行业中小企业则是银行贷款、自筹资金和内部集资并驾齐驱;各发展阶段的中小企业对银行贷款普遍具有特殊偏好,其中创业期和成长期企业习惯将自筹资金作为企业第二资金来源,而成熟期企业则习惯将内部筹资作为企业第二资金来源。

从中小企业融资困难成因来看,主要是金融机构提供资金不足,而造成金融机构提供资金不足的原因一方面是企业自身在未来发展战略、市场核心竞争力、内部管理机制和投资收益风险等方面存在缺陷,引起金融机构偏见,一方面是由于银行贷款程序繁琐、条件苛刻,政府对中小企业的政策扶持在融资领域尚未充分发挥作用。在这点上不同行业及不同发展阶段的中小企业多能达成共识。

2、江苏省供应链金融的发展环境分析

综合供应链金融发展基本要件和上述江苏省经济发展特色和问题、江苏省中小企业融资概况三方面来看,江苏省已初步具备了大力发展供应链金融的环境条件。首先,江苏省各地区普遍实行产业集群化发展模式,因此企业之间更容易建立起核心配套关系,并借助产业集群化基础研究制定从原材料到消费者的一体化商业模式。其次,长期的外商投资经历也让当地企业对本土金融机构的金融信贷服务业务产生较高期待,而以苏北中小企业为代表,各地区、各行业、各发展阶段的中小企业普遍偏好通过银行贷款渠道进行企业融资,而现阶段更好地服务于中小企业是国内金融机构的主要任务之一[3]。因此,一方面核心、配套企业经过商业模式改革可以提升企业综合价值和市场竞争力,更容易和银行金融机构协调找到信用融资关键点。最后,外商投资模式及其在江苏省集群化发展进程中所发挥的拉动作用,将成为各银行金融机构在江苏省内开展中小企业融资服务提供参考样本。

四、江苏省供应链金融服务现状

1、江苏省供应链金融模式选择

目前,江苏省内各大金融机构都已推出供应链金融业务。从其分布区域来看,主要集中在苏南和苏中地区;从其业务产品来看,主要是第三方监管商品质押融资业务;从其业务形式来看,在通用的仓单质押、融通仓和保兑仓模式基础上,陆续延伸出各种新型金融服务产品,如担保提货、代理贴现、未来提货权质押融资、仓单进出口押汇、保理、应收账款票据化、出口信用保险项下的打包放款和短期融资等等。

以中国银行为例,2013年以来,中国银行江苏省分行重点发展供应链金融。与南京、南通等11个地市的130家核心企业签订合作协议,有327家中小企业通过中行“外贸通”获得贷款资金14.79亿元,平均贷款452.29万元,509户科技型中小企业通过中行“科技贷”获得贷款资金71.41亿元,新增供应链客户315户,供应链业务量达376.4亿元;截至2013年5月末,中行中小企业贷款余额为398.8亿元,客户7724户。

2、江苏省发展供应链金融存在的问题及其对策

首先,目前江苏省内各中小企业对产业集群化发展理念和产业链竞争虽有深刻认识,但对各金融机构推出的供应链金融模式还不够了解,据相关调查数据显示,有些企业甚至从未听说过此项业务,不敢轻易尝试。因此,大部分中小企业对供应链金融业务还持观望态度,或者继续沿用以往传统融资模式。

其次,江苏省内各银行金融机构普遍基于质押品开展供应链金融业务,需要承担相应的质押品品质风险。为了降低金融风险,银行金融机构一方面会考虑企业资质,一方面要对其动产所有权进行确认,一方面要与第三方物流公司合作对质押物品质进行核查。而第三方物流企业在核查质押物品质环节上,容易受质押物库管能力较低、核查手续较多、核查费用较高等因素限制,降低了其与银行金融机构和中小企业进行业务对接合作的工作效率。

为解决上述问题,江苏省一方面要加大各银行金融机构对其各类供应链金融业务优势和仓单质押业务优惠面向中小企业的宣传力度,并将业务范围逐步由苏南、苏中过度到苏北地区,一方面要提高第三方物流公司的质押物品质审核品牌建设,一方面可以尝试发挥专业市场在质押物品质审核上的专业优势。

结论:江苏省一方面有其外商投资引导下的产业集群化经济基础,一方面有相对成熟的专业市场和较为发达的第三方物流产业,这些都为江苏省开展供应链金融业务奠定了基础。因此,江苏省内的银行金融机构应加大对仓单质押业务的宣传力度,扩大供应链金融服务的推广覆盖范围,并基于第三方物流公司品牌建设和专业市场在质押物品质审核上的专业优势,不断推进供应链金融模式创新。

参考文献:

[1]谢世清,何彬. 国际供应链金融三种典型模式分析[J]. 经济理论与经济管理,2013,04:80-86.

[2]徐淑芳,杨露梅. 供应链金融研究述评[J]. 武汉金融,2014,08:33-35.

[3]汪婷婷,王秋鸣. 江苏省供应链金融服务现状及创新模式研究[J]. 现代商业,2011,05:26-25.

猜你喜欢

江苏年鉴(2021年0期)2021-03-09

江苏年鉴(2018年0期)2019-01-10

经济师(2016年10期)2016-12-03

中国市场(2016年40期)2016-11-28

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

科技资讯(2016年19期)2016-11-15

知音励志·社科版(2016年8期)2016-11-05

大众理财顾问(2016年9期)2016-10-11

江苏年鉴(2014年0期)2014-03-11