金融发展对二氧化碳排放影响的经验研究

2015-05-04 20:12陈欣刘明

财经问题研究 2015年4期

关键词:金融发展

陈欣 刘明

摘 要:本文基于1990—2011年中国省际面板数据,运用动态面板模型(GMM)对金融发展与二氧化碳(CO2)排放关系进行经验研究。结果显示:金融发展对人均CO2排放的整体影响并不显著,而这是不同发展特征的省市产生不同作用互相抵消的结果;经济发展水平和经济开放度均会影响金融发展对CO2排放的作用,收入水平由低到中的提升会强化正向影响,达到高收入水平则会变为负向影响;随着经济开放度提升,金融发展会降低CO2排放。

关键词:金融发展;二氧化碳排放;经济开放度

中图分类号:F830 文献标识码:A

文章编号:1000176X(2015)04004007

伴随着中国经济的高速增长,近三十年环境污染问题变得日益严重。人们开始逐渐关注经济增长可能引起的环境问题,有关二者关系的研究随之涌现。从逻辑上讲,金融发展能够推动经济增长,同时经济增长又可能与环境污染有关,那么金融发展与环境污染就可能存在某种程度上的关联。

在当下的中国,金融发展在何种程度上影响了环境?而这正是本文试图回答的问题。

在研究中,我们注意到,中国各省市地区经济发展十分不平衡,且各省市具有不同的发展特征。一些省市地区经济增长速度和金融发展十分迅速,而污染物排放的比例与趋势却在下降。与此同时,随着经济增长和金融发展,部分省市污染物排放比例却大幅增加。这种不一致性一定程度上反映了金融发展与环境污染关系可能存在的复杂性。此外,大量有关中国经济增长与金融发展的实证研究结果表明,选取不同的样本会导致结论不同,比如研究如果采用总体数据得出的结论可能与利用不同省市地区数据得出的结论差别很大。金融发展与经济增长关系的不确定性,同时也会导致金融发展与环境污染关系可能存在的复杂性。因此,本研究将利用中国跨省面板数据分析金融发展对环境污染的影响,并尝试将样本分组以体现不同省市的发展特征。这样区分特征的分组研究,将有利于我们更加深入地把脉两者之间的关系,继而在推动金融发展的同时降低其对环境的负面作用,并实施适宜的举措对环境产生积极的影响。

为便于分析问题,本文仅选择二氧化碳排放来衡量环境质量,即将它作为污染排放的指标。这样的选择基于两点原因:其一,二氧化碳受到国际社会的普遍重视与高度关注;其二,二氧化碳排放与其它污染物排放存在显著的正相关关系。虽然各种不同的污染排放均会对环境质量造成影响,但对于中国金融发展与二氧化碳排放关系的深入剖析,无疑对我国实施宏观调控以及碳减排的金融政策具有重要的参考意义。

一、文献综述

国内外学者对金融发展与环境质量关系的研究大多集中于定性研究,与此相关的定量分析十分少见,结论也不尽相同。从金融发展对环境影响的机理上来看,理论上存在正反不同方向作用力,因此,整体影响取决于不同方向作用力的相对大小。

一方面,金融发展可能导致环境恶化,其机理为:金融发展会促进经济增长,经济增长会引起能源需求增加,而能源需求增加通常意味着污染排放加大。从消费者的角度看,当一国发展金融服务时,消费者会因为贷款的易得性而扩大消费,购买房子、汽车和空调等大件商品,这些会直接增加能源需求;从企业的角度看,金融发展可使得企业融资变得更加便利,股票市场融资还在一定程度上降低了企业融资成本,这些都会促进企业扩大规模生产和扩张商业活动,从而也将增加能源需求。对于这样一种关系,我们可将其表述为金融发展对环境影响的负面规模效应。国外学者Sadorsky[1]选取22个新兴市场国家的数据,使用动态面板模型(GMM)方法检验这些国家金融发展对能源消费的影响,得出结论:当金融发展用股票市场度量时,股票市场交易额与股票市值对国民生产总值的占比,都对能源需求产生显著的促进作用。Bello和Abimbola[2]通过对尼日利亚的金融发展进行研究发现,由于该国投资缺乏必要的监管,因而以证券市场资产表示的金融发展会导致环境恶化。对于中国金融发展与环境之间关系的实证研究虽然少见,但也有部分研究得出了类似的结论。Zhang[3]利用中国1980—2009年的时间序列数据,采用VECM 模型和协整检验、格兰杰因果检验等计量方法研究,发现金融发展促进了CO2排放,其中金融规模对CO2排放影响最为显著,而金融中介效率对CO2排放的作用则较小。徐盈之和管建伟[4]将金融发展变量纳入EKC分析框架,以中国为研究对象,对气、水、雾三种污染物进行回归分析,发现金融发展加剧了环境质量的恶化。

另一方面,金融发展也可能减少能源消费和污染排放,其机理为:随着一个国家或地区经济的进一步发展,金融体系将会给予低污染和低能耗的企业更多的信贷资金支持,通过改变资金的产业投向,产业结构得以优化进而降低环境污染;金融发展还可以在一定程度上促进先进生产技术的投资增加,生产技术升级会逐渐淘汰高污染企业及生产方式[4],从而使环境污染得以抑制。对于金融与环境之间存在的这一关系,我们可以将其表述为结构效应与技术效应。不仅如此,当一国经济与金融发展达到一定程度时,国家政策、消费者偏好、经济结构和市场机制等都会有抑制环境恶化。Tamazian等[5]选取金砖四国1992—2004年的面板数据研究金融发展与环境质量之间的关系,并加入美国和日本的数据进行实证检验,发现金融自由化和金融开放对减少CO2起到重要作用,它们能够吸引高水平研发的直接投资,提升能源使用效率,进而抑制环境恶化。郭郡郡等[6]通过对96个国家1988—2007年的面板数据进行研究,发现仅上市公司市值和私营部门的国内信贷占比对CO2排放有影响,经济发展水平和金融开放程度会对金融发展与CO2排放之间的关系产生影响,收入水平和金融开放程度的提高均会减少CO2排放。Shahbaz等[7]对巴基斯坦的CO2排放进行研究,认为在控制了经济增长、人口规模和能源消费等因素后,金融业发展减少了CO2排放,而这暗示促进金融部门的发展可成为降低CO2排放的一个政策工具。对于中国的研究,也有类似的结论。Jalil和Feridun[8]利用中国1953—2006年的数据,采取自回归分布滞后(ARDL)模型检验金融发展和环境污染之间的长期关系,发现金融发展能够减少CO2排放。顾洪梅和何彬[9] 采用1979—2008年中国各省的面板数据,通过建立P-VAR模型考察区域金融发展与CO2排放之间的动态关系,发现区域金融发展的深化对碳排放具有显著的抑制作用。郭福春和潘锡泉[10]基于Gregory-Hansen结构突变检验,对浙江省1995—2010年期间是否发生经济转型升级和金融支持低碳经济发展进行了定量分析,认为经济增长、人口规模效应,能源使用效率低下依然是浙江省CO2排放量的引擎,而金融信贷服务支持却能有效地降低CO2排放,对浙江省低碳经济的发展具有强劲的“推进效应”。

不同的实证研究结果表明一个事实,如果所选样本和利用的方法不同,可能会得出不同的结论。基于此,现有实证文献还存在两点不足:一是文献要么采用跨国数据,要么采用中国总体统计数据,再有就是以中国个别省市为样本进行研究。前者无法体现中国地区差异下金融发展与环境关系的复杂性,其结论可能存在偏差;后者的结论则在广泛意义上缺乏代表性。二是现存研究并未分析和探讨中国不同省际地区发展特征差异对金融发展和环境污染关系的影响。本文将在这两个方面进行推进:第一,为把握中国金融发展与CO2关系的总体状况,将使用包括所有不同发展特征省市的跨省面板数据,在EKC基本模型的基础上进行经验研究。第二,在研究金融发展对CO2整体作用的基础上,深入探讨经济发展水平和经济开放程度差异对二者关系所造成的影响。

二、模型设定与变量描述

1模型设定

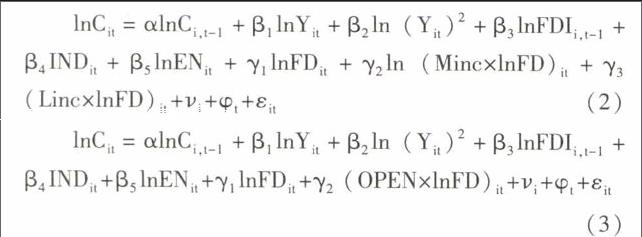

其中:CO2代表估算的某省CO2排放量,Ci为该省第i种能源产生的CO2排放量。参考周建和易点点[11]文献的做法,将排放CO2的能源分解为原煤、原油、天燃气三大类,i=1,2,3分别代表三种化石能源,按照这三大类能源的统计口径进行各省CO2估计。Ei代表该省第i种化石能源的实际消费量;NCVi为转换因子,表示第i种能源每千克消费释放的热量;CCi为第i种能源燃烧时单位热量的含碳量;COFi为第i中能源消费释放碳时的氧化率;44和12分别是CO2的分子量和C的分子量。NCVi来源于《中国能源统计年鉴2008》附录4中的平均低位发热量,CCi和COFi来源于IPCC(2006年)和《中国温室气体清单研究》。

(2)控制变量,包括人均收入Yit及其平方,经济对外开放程度FDIit-1,产业结构INDit和能源消费强度ENit。其中,人均收入Yit以地区人均生产总值衡量,产业结构以工业产值占GDP的比重衡量,能源消费强度以单位GDP能耗(吨标准煤/万元)衡量,对外开放程度以外商直接投资额占地区GDP比重衡量,FDI数值的计算方法为以每年外商直接投资额美元标价数值乘以每年的平均汇率。

(3)金融发展变量FDit,以各地区金融机构贷款占GDP比重衡量。目前虽有许多研

究集中于以银行信贷、股票市场以及债券市场规模占GDP比重衡量金融发展水平,但本文仅以贷款占比进行表征,原因有三:第一,目前我国企业融资主要依赖于银行信贷,直接融资比重较小,而贷款对于企业扩大规模生产或进行技术革新作用最大最直接。第二,中国的债券市场始于2005年,可得数据较少,并且对整个金融体系影响十分有限,因而未用其表征金融发展。第三,部分研究将股票市场规模与效率作为表征金融发展的变量,但值得注意的是,这些都是基于国家层面数据的研究,作为对一国金融市场发展的考量,在研究中使用股票市场发展指标是适宜的。但本文是基于省际面板数据的研究,如采用各省股票市场数据表征金融发展则会出现这样的问题:公司上市融资归属一个省市,其业务却覆盖跨越多个省市,因而所产生的CO2被统计在多个省市。这样,如在研究中采用按省划分的股票市场交易额或市值作为衡量金融发展的表征就会发生严重误差,其逻辑也是不通的。因此,本文对于股票市场指标不予纳入。

模型选取了中国29个省市作为研究对象(因西藏数据缺失,重庆后设为直辖市统计容易出现偏差,故排除这两个省市),时间段取为1990—2011年。表1给出了模型估计中变量设计及数据来源,表2是对变量的统计性描述。

三、经验结果分析

动态面板GMM 估计有一步和两步估计,本文采用经验应用中常用的一步估计量。考虑到估计有效性,我们采用AR(1)、AR(2) 统计量对应的P值和Sargan统计量对应的P值来联合检验所采用的工具变量的有效性[12]。检验结果中的J统计量是Hansen(1982) 提出的,它是基于GMM 目标函数和矩条件约束个数的Sargan检验。表3给出了整体样本、按照收入水平和经济对外开放度分组的模型(1)—模型(3)的估计结果,Hansen检验及AR检验的P值均表明所采用的工具变量表现良好,并且过度识别条件成立。

1整体估计结果

模型(1)的估计结果显示:LlnC作为因变量的滞后项系数估计值为0191,且统计量在1%的水平上显著,这说明当期的CO2排放受前期的CO2排放的显著影响,同时意味着CO2排放与其它污染物一样,都具有路径依赖性;控制变量lnY、(lnY) 2、LlnFDI、 lnEN和 IND的系数估计值都在5%的水平上显著,具体分析为:首先,β1>0 且β2<0,即收入的一次项系数为正而二次项系数为负,表明CO2排放和其它污染物有着类似的特点,即排放符合环境库兹涅茨倒U曲线的假说;其次,β3<0,即外商直接投资的滞后项对人均CO2排放产生了负面的影响,表明外国直接投资的提高会减少人均CO2排放;最后,β4和β5均大于0,即工业产值占GDP比重的提高和能源使用强度的增强均会加大人均CO2排放。金融发展变量统计结果并不显著,似乎说明金融发展未对CO2排放产生显著影响,但更可能的原因是:各个地区发展特征不同,不同省市金融发展对CO2排放产生了大小及方向上不同的影响,这些影响在整体回归中相互抵消,从而使得整体估计中金融发展变量变得不显著。因此,对于这样的模型检验结果,我们不能简单地将其解释为金融发展对CO2排放没有显著性影响,反而需要进一步研究不同特征差异给实证研究结果带来的变化。此外需要注意的是,人均收入lnY和能源消费强度lnEN的系数估计值比其它变量的系数估计值都大,这表明相比较其它影响CO2排放的因素而言,收入水平和能源消费强度对CO2排放产生了更大的影响。

2按收入水平分组的估计结果

对模型(2)的估计结果,我们重点关注金融发展变量的系数估计值。模型(1)整体样本的金融发展变量估计量并不显著,但却不能简单得出结论认为金融发展与CO2排放并无关联。事实上,整体样本回归可能由于忽视样本的不同特征而存在结果失真,与事实相违。具体讲,即显著的正向影响和显著的负向影响可能互相抵消,这样便产生了利用整体样本回归时估计的整体影响不显著的情况[6]。模型(2)的估计就进一步揭示了不同经济发展水平下金融发展对CO2排放的影响的不同。

引入表示收入水平的虚拟变量,将样本按收入水平分组的估计结果显示,虚拟变量及基准组的金融发展系数均在5%的水平上显著,这表明区分收入水平进行模型估计是适宜的。lnFD的系数估计值为负值,说明金融发展在作为基准组的高收入水平省市会对人均CO2排放产生负向的影响。Minc×lnFD的系数估计值为正,说明相对于高收入省市,中等收入省市金融发展对人均CO2排放表现出相对的正向影响,而r1(基准组金融变量lnFD的系数)与r2(Minc×lnFD)的相加之和为正,进一步表明中等收入省市金融发展会增加人均CO2排放。与中等收入省份相似但略有不同的是,虽然Linc×lnFD 的系数估计值r3也为正,但比Minc×lnFD的系数估计值小,因此表明,相对于高收入省市,虽然低收入省市金融发展对人均CO2排放也表现出明显的正向影响,但这种影响要比中等收入省市正向影响小。而将Linc×lnFD的系数估计值和lnFD的系数估计值相加后发现,金融发展对人均CO2排放也具有正向的影响,但比中等收入省市要小。

整体估计结果反应了这样一个特征:当收入水平从低向高变化时,正的交叉项的系数估计值会随收入水平提高变大,即中等收入省市金融发展会进一步加大人均CO2排放;但当人均收入进入到高收入水平的时候,系数又会变为负值,说明随着收入水平进一步提高,金融发展反而会减少CO2排放,从而有利于环境改善,而这也是符合中国经济发展特征的。

3按经济开放度分组的估计结果

模型(3)估计显示了引入虚拟变量,按照经济对外开放度进行分组估计的结果。因为模型以经济开放度较高的国家为基准组,因而lnFD的系数估计值就表示了经济开放度高的省市金融发展与CO2排放的关系。lnFD的系数估计值在统计上显著,且估计值为负,说明对于经济开放度高的省市,金融发展会减少人均CO2排放。OPEN×lnFD表示代表经济开放度的虚拟变量和金融发展变量相乘,其估计值为正且统计显著,说明相对于基准组,经济开放度低的组金融发展对人均CO2排放表现出更为明显的正向影响。将交叉项的系数估计值与基准组金融变量的系数估计值相加后,我们可以得到经济开放度低的省市金融发展对人均CO2排放的影响,此时可以发现,金融发展的系数估计值为正,说明对经济开放度低的省市,金融发展会导致人均CO2排放增加。

4CO2排放对金融发展的弹性

表4仅报告了根据统计上显著的金融发展变量系数估计值计算的弹性,CO2排放对金融发展的长期弹性与短期弹性符号相同,这表明长期影响不会从方向上改变短期影响,但CO2排放的路径依赖性会放大短期影响。低收入省市CO2排放对金融发展的长短期弹性均为正,随着收入提升至中等收入水平,弹性并不会减小,反而加大。当收入进一步提升至高收入水平时,弹性才发生方向性的变化,符号转变为负。当经济对外开放程度由低向高变化时,CO2排放对金融发展的弹性由正转负。基于这样的变化和规律,我们可以认为收入水平的提高对环境质量改善的前提是要进入到高收入水平,而随着经济对外开放度的提高,金融发展会抑制CO2排放。

四、结论与政策建议

本文基于1990—2011年中国省际面板数据,以金融机构贷款占GDP比重作为衡量金融发展(FD)的代理变量,首先研究整体上金融发展对CO2排放的影响,其次引入虚拟变量对不同收入水平和经济开放度的省市进行分组研究,分析收入水平和经济开放度变化对二者关系的影响,最后计算CO2排放对金融发展的短期弹性与长期弹性。研究结果表明:

首先,金融发展对CO2排放的整体影响并不显著。基于后续分组研究,我们认为这样的模型检验结果是忽视了不同省市的发展特征造成的。当按收入水平和经济开放度进行分组研究时,不同分组的金融发展变量系数估计值均在5%的水平上显著,且大小和方向存在很大差异。这表明,收入水平和经济开放度差异会对结果造成影响,整体样本回归中,这些不同方向的影响相互抵消从而使得金融发展变量回归结果不显著。整体和分组样本回归显著性的不同表明,发展特征会影响金融发展与CO2排放的关系,如果对特征差别不加以考虑,整体研究结果就会掩盖了不同省市金融发展对环境污染的真实影响。

其次,将样本省市按经济发展水平和经济开放度分组,能够发现:金融发展对CO2排放的影响由于收入水平和经济开放度不同而有所不同。当收入水平从低向高提升时,金融发展对CO2排放的正向影响开始加大,后来进入到高收入则会变小,转为负向影响。这样的结果也符合中国的实际情况:在经济发展水平低的时候,企业从银行获得的贷款少,金融对环境的作用主要为规模效应,金融发展会对CO2排放产生正向影响。当收入水平逐渐提高时,经济活动也较低收入时有了较大增长,工业化程度相对提升,金融发展(我们这里主要指银行贷款)会进一步促使企业扩大再生产和个人增加消费,从而比低收入省市更加加大CO2排放。高收入省市通常经济结构已经有所调整,不依赖于工业,而金融机构贷款等也更多地用于产业升级和技术革新,因此,金融发展会对CO2排放产生抑制作用。对于经济开放度的结果表明,经济开放度的提高会加大金融发展对CO2排放的负向影响,即减少CO2排放,而这不仅符合中国实际情况,也与相关研究结论相吻合。国外直接投资常常能够对一个国家起到促进技术升级和改造的作用,一个省市如果对经济开放度高,资金也越多地投入到与技术改造和升级相关的领域中去,因而抑制了CO2的排放。

最后,弹性的计算结果显示,长期弹性与短期弹性符号是一致的,但长期弹性大于短期弹性,即放大金融发展对CO2排放的影响。低收入省市和中等收入省市,CO2排放对金融发展的长短期弹性均为正,只有等到收入提升至高收入水平时,CO2排放对金融发展的弹性才变为负。当经济开放度提升时,CO2排放对金融发展的弹性会逐渐由正变为负。

由于金融发展会对CO2排放产生影响,因此,我国在制定政策时必须考虑使金融发展与CO2减排政策不相冲突,发挥金融发展能够改善环境的积极作用同时减少其对环境产生的负面影响。如此,才能使节能减排的难度和成本在金融发展中得以减低。基于本文的研究结果,我们提出如下的政策建议:

首先,加强信贷市场监管,合理分配信贷比例和信贷方向,尤其加强对中等收入省市信贷管理。我们能够发现,中国CO2排放与人均收入关系符合环境库兹涅兹倒U曲线,而金融发展也是在中等收入省市对CO2排放产生最大的正向影响。因此,对中等收入省市应有效管控工业企业的信贷规模,同时给予环境友好型企业一定的信贷支持,对积极创新的私营部门降低贷款难度,使金融产生更多的结构效应和技术效应。具体来讲,一方面金融机构应采取政策窗口指导等手段引导信贷资金流向低碳产业,另一方面金融机构可联手环保部门建立“绿色信贷体系”和绿色信贷激励机制,加大对碳技术创新的资金支持,为低碳产品研发和实施低碳理念的企业提供资金支持。

其次,进一步引进外国直接投资,扩大经济开放度。我国外国直接投资对CO2排放总体产生了负面影响,这说明FDI起到的技术和结构效应超过了规模效应。此外,省市经济开放度越高,金融发展对CO2排放越能起到抑制作用,因此在信贷上,我们应鼓励和支持FDI,并且在引进FDI时关注其是否为环境友好型企业,积极引导其发挥技术扩散效应。

再次,因地制宜地制定金融发展政策,并与经济发展所处的阶段相适应。对于中等收入和低经济开放度省市,在制定金融政策时要格外关注金融发展可能对环境产生的破坏作用。由于研究结果显示高收入水平和高经济开发度下金融发展会对CO2排放起到抑制作用,因此从长远看,化解金融发展和环境之间矛盾的有效路径便是提升经济发展水平并扩大经济开放度。

最后,加强环境金融产品创新,强化低碳消费理念。研究表明,碳排放具有明显的路径依赖性,这不仅表明企业生产存在惯性,同时表明人们的消费理念和生活方式也具有惯性。因此,从生产角度,我国商业银行应充分发挥绿色信贷作用,鼓励低碳产业发展,保险、证券和基金等也应加快开发金融工具,增加对低碳经济的融资信贷服务,以此推动绿色低碳产业发展。从消费角度,可以通过灌输低碳思想和理念转变人们高碳的生活方式,银行也可在消费贷款上鼓励低碳消费行为,减少人均碳排放水平,并因此间接影响企业生产,降低CO2排放。

参考文献:

[1] Sadorsky,PThe Impact of Financial Development on Energy Consumption in Emerging Economies [J] Energy Policy, 2010,38(5):2528-2535

[2] Bello,A K,Abimbola,O M Does the Level of Economic Growth Influence Environmental Quality in Nigeria:A Test of Environmental Kuznets Curve (EKC) Hypothesis[J]Pakistan Journal of Social Sciences, 2010,7(4):325-329

[3] Zhang,YJThe Impact of Financial Development on Carbon Emissions: An Empirical Analysis in China [J] Energy Policy,2011,39(4):2197-2203

[4] 徐盈之,管建伟 金融发展影响我国环境质量的实证研究: 对EKC曲线的补充[J]软科学,2010,(9):18-22

[5] Tamazian,A,Chousa,JP,Vadlamannati,KCDoes Higher Economic and Financial Development Lead to Environ-Mental Degradation:Evidence from the BRIC Countries [J] Energy Policy,2009,37(1):246-253

[6] 郭郡郡,刘成玉,刘玉萍 金融发展对二氧化碳(CO2)排放的影响——基于跨国数据的实证研究[J]投资研究,2012,(7):41-53

[7] Shahbaz,M,Islam,F,Butt,MS Financial Development, Energy Consumption and CO2 Emissions: Evidence from ARDL Approach for Pakistan [Z]MPRA Paper, 201130138

[8] Jalil,A,Feridun,MThe Impact of Growth,Energy and Financial Development on the Environment in China: A Cointegration Analysis [J] Energy Economics, 2011,33(2):284-291

[9] 顾洪梅,何彬中国省域金融发展与碳排放研究[J]中国人口·资源与环境, 2012,(8): 23-27

[10] 郭福春,潘锡泉金融支持低碳经济发展的影响机制研究——基于浙江省数据的经验分析[J]浙江社会科学,2011,(10): 12-19

[11] 周建,易点点中国碳排放省级差异及其影响因素与减排机制研究[J]上海经济研究,2012,(11):65-80

[12] 彭建平,李永苍FDI存量、R&D存量与自主创新——基于省际动态面板GMM估计的实证研究[J] 经济经纬,2014,(1):79-83

(责任编辑:杨全山)

猜你喜欢

商业经济(2016年11期)2016-12-20

西部金融(2016年8期)2016-12-19

时代金融(2016年30期)2016-12-05

时代金融(2016年30期)2016-12-05

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

人间(2016年24期)2016-11-23

中小企业管理与科技·下旬刊(2016年11期)2016-11-18

企业导报(2016年20期)2016-11-05