我国高校经费管理现状及效益评价体系建立

2015-05-03 02:40钱海婷程书强

西安财经大学学报 2015年3期

钱海婷,程书强

(1.西安财经学院,陕西 西安 710100;2.渭南师范学院,陕西 渭南 714000)

高校作为人才培养、科学研究、服务社会的机构,其社会职能及影响力毋庸置疑,如何改善高校的办学条件以提高人才培养质量,增加科研产出,直接影响到一个国家经济的发展、国民素质和综合国力的提升。在意识到高等教育的重要性后,“经费短缺”就成为我国高等教育发展的最大瓶颈,根据近十年统计数据显示,我国高校教育经费目前主要来源于国家财政教育经费(包括国家财政直接拨款、各项课题经费、基础设施建设投入等)和非财政性教育经费(包括学费、住宿费、培训费、社会捐赠、其他事业收入及教育经费)两大渠道,其比例约各占50%,在非财政性教育经费来源中,学费所占的比例约为60%。综上所述,财政拨款和学费两项之和在我国高校经费总来源中的比重平均累计超过80%[1]。与美国等发达国家相比,我国高校经费渠道是相对单一的,国民教育成本是相对高的,国家经费投入力度也是相对有限的。2013年,我国的国家财政性教育经费支出占国内生产总值比例达到4%[2]。巨大且逐年增加的经费投入必然会缓解和改善教育经费短缺的问题,为促进教育公平,提高教育质量奠定了坚实的物资基础。

一、高校经费使用效益的国外、国内研究现状

(一)国外研究现状

纵观国外教育经费使用效益的相关理论,可以得出以下结论:国外现行的教育经费使用效益理论基础为“3E”要素理论,明确了相应的效益评价程序,并针对不同教育经费支出内容提出相应的技术方法,教育经费效益评价的核心在于提高资源利用或管理上的有效性,着眼于政府的责任[3]。教育经费效益评价的目标与内容和传统财务收支评价有本质区别,它强调的是政府部门或机构是否经济有效地管理使用公共资源,是否达到所确立的项目或资金使用的预期目标,是否考虑了可能以较低成本达到预期效果的其他可供选择的办法等。

(二)国内研究现状

国内学者关于高等教育经费使用效益的研究在研究方法上,主要是采用DEA法进行分析;在内容上,多数是立足于高校内部教育经费效益评价的角度,论述高等教育经费效益评价的重要性,但缺乏对高校教育经费使用如何进行效益评价的研究。目前有的研究也只是针对高校教育经费使用效益评价中的一个环节,如仅仅构建了评价指标或者仅涉及了高等教育经费效益评价中的高等学校及专项项目两个层次[4],缺少从宏观上对高等教育经费综合效益进行研究。

二、我国高校经费管理现状

(一)高校经费的监管机制缺失

目前,我们国家还没有制定统一的高等学校财务管理制度,高校经费的核算和管理只能参照事业单位。因此,对高校经费的管理模式、经费管理尺度难以把握,经费的管理僵化,缺少相应有力的考核和控制机制;经费发放、报销、核准缺少机制约束。虽然很多高校也设立了相应的监管机构,但是因为对经费使用效益的考核缺乏统一、简易、可行的系统量化指标,所以对于高校经费使用的监管流于形式,因此也容易滋生学术腐败。

(二)高校经费舞弊事件频发

高校经费舞弊现象也呈现上升趋势,有关高校经费挪用、舞弊的案件频频发生并被曝光,对高校社会形象以及高校职能的实现带来了极大的负面影响和舆论压力,其中,高校科研经费使用方面的舞弊现象最为严重。如中国科学院地球深部重点实验室主任的段振豪,因使用虚假的票据报销差旅费贪污124万元科研经费,一审被判刑13年。山东财政学院“微山旅游规划”和“傅村镇旅游规划研究”课题组,一个科研项目37次报销各地到佳木斯的单程火车票1505张,金额达28.36万元,占其经费总额49.75%。

(三)高校经费供需矛盾突出,经费使用效率不高

目前,高等教育经费供需矛盾突出,资金管理水平和使用效率不高,人力资源、物力资源配置不尽合理,存在着不同程度的铺张浪费和资产流失现象,高等学校财务风险加大,财务状况恶化。我国高校的科研经费投入在高校经费中最多,但是高校科研成果产量却呈现递减态势。以刚刚公布的2012年国家科学技术奖为例,三大奖项共授予337项(人),与2011年相比数量减少25%,高校作为第一完成人的奖项仅为24项,比同期下降18.45%。

综上所述,高校经费使用过程中的舞弊行为和高校经费增投不增产已经成为我国高校经费管理中存在的两大主要问题。而解决这两大问题首要环节都要以如何合理考核高校经费使用效益为前提。因此,如何提升高校经费使用效益和透明度,如何细化指标,加强对高校经费使用情况考核,优化高校经费资源配置,提升高校科研成果产出,已成为一个亟待解决问题。

三、构建我国高校经费使用效益评价体系

(一)评价指标选择与建立

1.主要评价指标建立

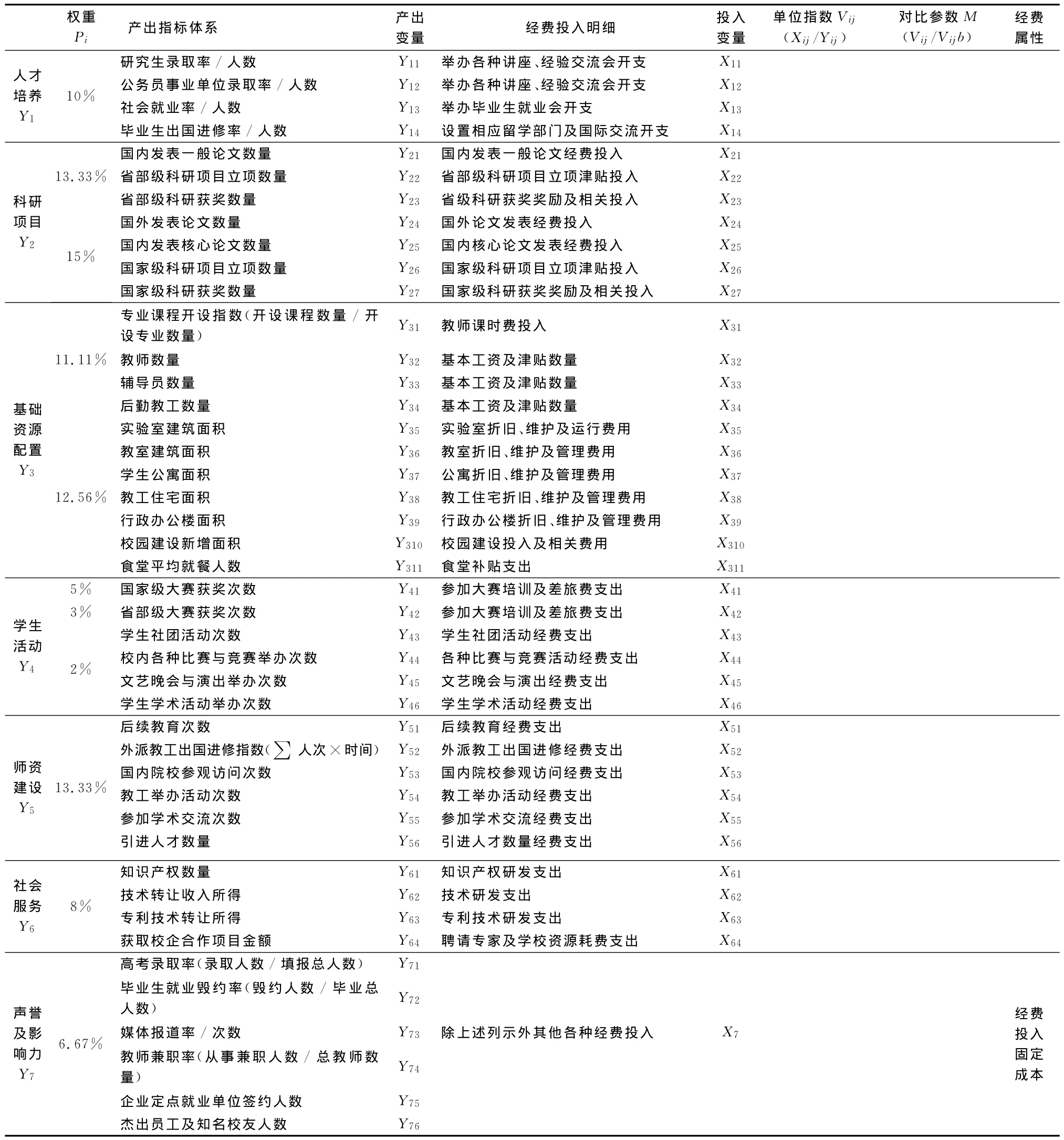

根据美国政府经费投入评价指标和我国高等教育教学评估标准[5],本文将对高校经费使用产出成果细分为人才培养、科研项目、基础资源配置、学生活动、师资建设、社会服务、声誉及影响力7个维度,定义了44个细小产出变量;从微观角度,将高校经费的年度开支划分为变动经费支出和固定经费支出两部分,定义了39个细小投入变量,分别与产出变量对应。旨在从宏观、微观两个维度,横向、纵向两个方面,对不同高校同一年度和同一高校不同年度间经费使用效益进行对比。具体如表1所示。

2.辅助评价指标体系建立

因为高校无论是在硬件设施、软件设施、社会关系以及人员构成方面,都具有得天独厚的科研优势,因此,我国高校在国家科研中的作用及地位也日益提高。另根据调研及问卷调查结果显示,在高校各项经费支出中,科研项目经费是目前高校所占支出比例较大、较为敏感且备受社会关注的项目。但是由于高校非盈利性质的特殊身份,其科研透明度和监管力度较为薄弱,所以,对于高校科研项目收支,在主要评价系统之上,还需要建立一个辅助评价体系,用来评价其投入产出效率。具体参照指标如下:

(1)成本节约率=(预计申报金额-实际科研总成本)/预计申报金额[6]

(2)经费使用率=实际科研总成本/预计申报金额

(3)成果成本率=科研成果总量/实际科研总成本

(4)课题完成率=已完成科研量/预计总科研量

(5)科研成果效益比=科研成果社会总效益/实际科研总成本

(6)科研成果转换比率=被企业借鉴成果数量/科研成果总量[7]

表1 高校经费使用效益评价体系

(二)体系指标计算与评价

1.经费明细开支效益的计算与评价

(1)经费明细开支效益的计算

借助于本系统的单位指数Vij,将待评估学校a和b的各项指标各项经费支出明细Xij分别除以其对应的Yij,得到Vij(Vij= Xij/Yij),便可以逐一对经费使用各个明细的使用效益进行对比评价。此外,此评价指标还可以用于不同学校之间各个经费使用明细之间效益对比。计算得到的Vij越小,说明其明细经费使用效率越高。

(2)经费明细开支效益的评价

基于科研项目经费支出在高校经费总量中所占的比例逐年增加以及科研项目经费舞弊行为不断发生,对于高校单个科研项目经费的考核,本文又引入成本节约率、经费使用率、成果成本率、课题完成率、科研成果效益比和科研成果转换比率六个指标作为补充,针对高校科研项目经费使用情况进行效益评价。除经费使用率指标与经费使用效益成反比例关系以外,其他五项指标均与经费使用效益成正比例关系。

2.经费总体使用效益的计算与评价

(1)横向对比评价

将进行对比评价的a、b两所学校中的一所b选定为参照物,其各项指标即成为参考指标,先分别计算a、b各自的Vij,即分别得到Vija和Vijb,再将Vija与Vijb相除,即得到对比参数 M(Vija/Vijb),然后按照Pi分别加权汇总后得到∑M×Pi。若∑M×Pi>1,表明a的经费使用效益总体优于b。若∑M×Pi<1,a的经费使用效益总体低于b。若∑M×Pi=1,表明a的经费使用效益总体与b相当。

(2)纵向对比评价

若选取待评估学校第n年和第n-1年的数据,将其第n年各项数据指标作为参照指标,分别计算其Vij(n)与Vij(n-1),再将Vij(n)与Vij(n-1)相除,即得到对比参数 M(Vij(n)/Vij(n-1)),然后按照 Pi分别加权汇总后得到∑M×Pi。若∑M×Pi>1,表明第n年的经费使用效益总体优于前一年。若∑M×Pi<1,表明第n年的经费使用效益总体比前一年有所降低。若∑M×Pi=1,则表明第n年的经费使用效益总体与前一年相当。

不同于以往学者的EVA法对高校经费的使用效益进行评价,本评价体系将高校经费分为变动支出和固定支出两部分,将影响变动经费支出的产出指标与变动经费支出对应,将高校社会声誉及影响力这一无形产出与高校固定经费支出相匹配,分别建立评价细项指标,进而综合评价高校经费使用明细及相关产出。这样不但可以对待评估学校的明细经费使用效益进行评价,还可以通过加权对其进行总体经费使用效益评价。

[1]王兴杰.高校横向科研经费管理困局及出路[J].中国高等教育,2013(11):19-22.

[2]国家统计局.2012年全国科技经费投入统计公报[N].证券时报,2013-09-26(8).

[3]DEOKRO LEE.Competing models of effectiveness in research centers and institutes in the Florida state university system:a data envelopment analysis[D].Florida:The Florida State University College of Social Sciences,2004:29-81.

[4]陈洪转,羊震,刘思峰,等.基于滞后DEA的我国高校科研经费使用效率评价[J].管理评论,2011(8):73-77.

[5]钟玮,郭樑.美国高等教育办学经费来源及其用途研究——以德克萨斯州为例[J].教育财会研究,2013(5):54-59.

[6]邱克.基于多元发展趋势的高校经费管理[J].中国高教研究,2007(6):66-67.

[7]LEE SUK YEE.An analysis of planning in higher education policy in Hong Kong[D].Hong Kong:University of Hong Kong,1997:66-91.

猜你喜欢

——基于Gini 系数和Theil 指数的测算

华东师范大学学报(教育科学版)(2022年1期)2022-12-23

水运工程(2022年7期)2022-07-29

科教新报(2021年48期)2021-01-06

新世纪智能(英语备考)(2020年3期)2020-08-11

河北工业大学学报(社会科学版)(2019年3期)2019-09-10

中国粮食经济(2018年10期)2018-12-30

铜仁学院学报(2018年7期)2018-09-08

中国卫生(2016年12期)2016-11-23

新传奇(2015年31期)2015-07-01

现代教育科学(高教研究)(1998年1期)1998-09-13