财政政策和货币政策调节经济的效应评估——基于VAR模型

2015-04-28 03:25:00王盼玉喻思齐中南财经政法大学统计与数学学院湖北武汉430073

河北地质大学学报 2015年4期

王盼玉,喻思齐,魏 伊(中南财经政法大学统计与数学学院,湖北武汉430073)

财政政策和货币政策调节经济的效应评估

——基于VAR模型

王盼玉,喻思齐,魏伊

(中南财经政法大学统计与数学学院,湖北武汉430073)

摘要:财政与货币两大政策在调节经济的手段上有所不同,前者主要在促进经济增长、优化结构和调节收入方面发挥重要功能,而后者主要在保持币值稳定和总量平衡方面发挥重要作用。为了分别研究它们对经济增长和物价稳定的作用,选取政府财政支出、广义货币供给量、国内生产总值和消费者物价指数四个变量建立VAR模型,并进行格兰杰因果关系检验揭示变量之间的导向关系,最后通过VAR模型的参数、脉冲响应图和方差分解表的分析得到了“货币政策效应小于财政政策效应且受到财政政策的影响和制约、财政政策和货币政策效应均具有期效性”的结论。并针对结论,给出了相应的政策建议。

关键词:财政政策;货币政策; VAR模型;格兰杰因果关系检验

网络出版地址: http://www. cnki. net/kcms/doi/10.13937/j. cnki. sjzjjxyxb. 2015.04.016.html网络出版时间:2015-08-20 15:30

一、引言

财政政策与货币政策是宏观调控的两大政策支柱,事关国民经济能否保持平稳运行和长期增长,在一个国家的政策体系中具有十分重要的地位。从1995到现在,我国经济增长先后经历了速度过快、稳中趋降和平稳较快三个阶段,总体上呈现出持续较快增长和波动幅度收窄的良好态势。在此过程中,两大政策作为政府宏观调控,都在稳定物价和促进国民经济持续健康增长方面发挥着举足轻重的作用,但是它们的侧重点不太一样:财政政策主要在促进经济增长、优化结构和调节收入方面发挥重要功能,货币政策主要在保持币值稳定和总量平衡方面发挥重要作用。在2008年美国次贷危机的阴霾并未褪去,欧债危机及美国“财政悬崖”等不确定性因素加剧的今天,我国经济仍然面临着严峻的挑战,在今后的宏观调控中,财政政策与货币政策将如何配合,各自如何操作来达到预期的目标,这些都是目前亟须解决的问题。

基于此,国内外学者针对财政政策和货币政策效应评估问题进行大量研究,由于这一问题并没有形成统一的理论体系,研究方法各有差异。总体说来,目前政策效应评估方法主要分为以下两种:

1.立足于宏观经济学角度的评估方法。这些方法立足于经济学理论对财政政策和货币政策效应进行定性或者定量评估,主要包括有蒙代尔-弗莱明模型(M-F模型)、Hansen模型等。章和杰、何彦清(2011)[1]运用修正的M-F模型深入分析我国财政政策和货币政策对国民经济的综合影响,结果表明货币政策的效应较财政效应弱。纪艳凤(2011)[2]运用Hansen模型对我国1986年—2008年的财政政策各效应进行度量,并得出财政政策对经济活动的总效应是正面的,主动效应主要来自政府购买的增加,自动效应中税收政策的作用明显的结论。此类评估方法的优点在于能够充分运用宏观经济学理论,对政策效应进行评估,具有充实的理论基础,缺点在专业性较强,不易操作。

2.立足于计量经济学角度的评估方法。这些方法通过选取相关政策的指标体系来构建计量模型,对财政政策和货币政策效应进行定量评估,主要方法有结构向量自回归模型法、联立方程组模型法等。张龙、白永秀(2010)[3]运用联立方程模型,模拟分析2010年财政政策和货币政策对宏观经济的影响,研究结果表明:财政政策和货币政策的扩张对宏观经济目标变量有显著的正向影响,且其同时扩张对GDP的影响要强于各自单独扩张,对CPI则相反。臧敦刚、王莹莹(2013)[4]运用VAR模型对我国2008年—2012年间的财政和货币政策进行效应评估,研究结果表明:我国的财政和货币政策效率水平偏低,在调控经济时处于失衡状态,且货币政策调控经济力度负面效应较大。此类方法的实用性强,易于操作,结果简单明了,缺点在于理论性不强,评估结果受选取指标的影响较大。赵丽芬、李玉山[5]构建了一个包含财政赤字占GDP比重、货币供给M2增长率、GDP增长率和零售物价指数变化率四个变量的VAR模型,发现我国存在一种财政货币政策的非对称关系。

纵观国内相关文献,部分学者运用VAR模型对我国财政政策与货币政策进行定量评估时,并没有形成一套完整的评估体系,同时由于选取的样本时期不一致,所得到的结论也有差异,因此本文在前人研究的基础上,运用VAR模型对我国2005年—2013年间我国财政政策与货币政策效应进行评估,以期完善VAR模型在政策评估中的应用,为未来科学决策提供参考依据。

二、理论模型构建

VAR模型是Sims于1980年在联立方程组模型的缺陷上进行改进从而提出的,它不事先区分内生和外生变量。VAR模型是自回归模型的联立形式,所以被称为向量自回归模型[6]。VAR模型是一种用非结构性方法来建立各个变量之间关系的模型,它把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造函数,常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态冲击,从而解释各种经济冲击对经济变量形成的影响[5]。VAR模型的结构与变量个数和最大滞后阶数两个参数有关,一个含有N个变量滞后k期的VAR模型可以表示为:

其中,

该模型中,滞后期k值如果太小,将导致严重的误差项之间的自相关,进而导致参数的非一致性估计,但k值太大又将导致自由度减少,影响参数估计的有效性,所以滞后期的选择具有决定性意义。本文使用赤池信息准则选择k值,其计算公式为:

由于VAR模型中每个方程的右侧只含有内生变量的滞后项,它们与ut是渐进不相关的,可以用普通最小二乘法依次估计每一个方程,得到的参数估计量都具有一致性。

三、实证分析

(一)样本与指标选取

财政政策和货币政策效应评估问题其实质是需要衡量二者对经济增长和诱发通货膨胀的不同影响,因此可选取如下四个变量进行分析,即国内生产总值(GDP)作为衡量经济增长的变量,居民消费者价格指数(CPI)作为衡量通货膨胀的的变量,政府的财政支出(GEX)作为财政政策的衡量指标,广义货币供应量(M2)作为货币政策的代表变量。数据主要来源于中国统计局网站。

为应对1997年亚洲金融危机,中国开始实行积极的财政政策和稳健的货币政策,直到2005年,国内社会投资明显加快,经济活力充沛,宏观调控转向为稳健的财政政策和稳健的货币政策。2007年的通货膨胀问题、2008年的美国次贷危机等使宏观调控面临新一轮的调整。基于此,本文立足于新时代背景,选取2005年以后的月度数据作为模型的样本期与分析依据。

(二)数据的预处理

采用高频-低频的数据转化方法将季度GDP数据转化为月度GDP数据,对各变量数据取对数,避免出现虚假相关,并且帮助消除数据的异方差性。

在对VAR模型进行构建之前,为了避免出现伪回归现象,需要对本文涉及到的四个时间序列变量进行单位根检验,如果序列都为同阶单整,则说明能继续进行下一个步骤。这里使用E-Views6.0软件,采用ADF单位根检验的方法,发现四个原始变量序列都不平稳,但是一阶差分后均为平稳,说明四个变量同为一阶单整,可以进行下一步骤协整检验。

(三)协整检验

协整检验是为了证明非平稳时间序列之间存在长期稳定的相互关系。对VAR模型进行协整检验与对单方程进行协整检验不同,前者是基于回归的残差序列进行检验,后者使用的Johansen协整检验是基于回归系数的协整检验,表1为Johansen协整检验结果表,根据迹统计量和最大特征根统计量的P值都能得出同样的结论,即四个变量之间至少存在两个协整变量。

表1 协整检验结果表

(四) VAR模型的构建[7]

本文研究财政政策与货币政策的效应,涉及到消费者物价指数CPI,国内生产总值GDP、广义货币供应量M2和国家财政支出GEX四个变量,它们无法确定是否为外生变量,而向量自回归模型不区分内外生变量的特性正适合于此。本文以(GDP,CPI,GEX,M2)四个变量构造一个VAR模型,以AIC信息准则和SC信息准则最小为标准确定了VAR模型的最佳滞后阶数为3。由于本文不考虑货币政策和财政政策的交互影响,只研究它们对经济增长和通货膨胀的单方面影响,所以这里仅列出以CPI和GDP作为因变量的两个方程,即VAR (3)的估计表达式为:

lnCPI=3.156+ 0.252lnCPIt-1+ 0.109lnCPIt-2-0.034lnCPIt-3-0.009lnGDPt-1+ 0.014lnGDPt-2-0.005lnGDPt-3+ 0.005lnGEXt-1+ 0.005lnGEXt-2-0.003lnGEXt-3+0.0002lnM2t-1-0.111lnM2t-2+ 0.102lnM2t-3

lnGDP=-29.699+ 2.459lnCPIt-1+ 2.709lnCPIt-2+ 1.193lnCPIt-3+ 1.061lnGDPt-1-0.146lnGDPt-2-0.320lnGDPt-3-0.068lnGEXt-1-0.038lnGEXt-2+ 0.0005lnGEXt-3+ 0.154lnM2t-1-0.142lnM2t-2+0.436lnM2t-3

这两个方程的可决系数分别为0.952和0.970,说明方程的拟合程度很好。从第一个方程中的估计参数可以看出来,滞后一期和滞后二期的财政政策对CPI的影响为正向的,影响的绝对量没有差别,滞后三期影响转变为负向的,这说明宽松的财政政策短期内将促进物价上涨,但长期又将促使物价稍微下跌,将三期的估计参数相加得到0.008,说明宽松的财政政策还是对物价的上升有促进作用。而滞后一期和滞后三期的货币政策对CPI的影响为正向的,滞后二期影响为反向的,这说明宽松的货币政策短期对物价的影响时正时负,不够稳定,将三期的估计参数相加,得到的值为-0.009,说明总的而言,宽松的货币政策对物价的上升有抑制作用。再观察第二个方程的估计参数,发现财政政策在滞后一期和二期都对GDP有消极影响,滞后三期有细微的积极影响,但总的消极影响还是大于积极影响,这跟实际情况不符,究其原因,有可能是因为财政政策促进经济增长的滞后期比较长,而本文仅取了前三期,所以积极的影响还没有完全凸显出来。货币政策的滞后一期和滞后二期对GDP影响绝对值相差不大,但影响方向恰好相反,滞后三期比滞后一二期的绝对影响大了约三倍左右,方向也为正,说明宽松的货币政策要在三期以后才开始体现出其刺激经济增长的作用。

(五)格兰杰因果关系检验

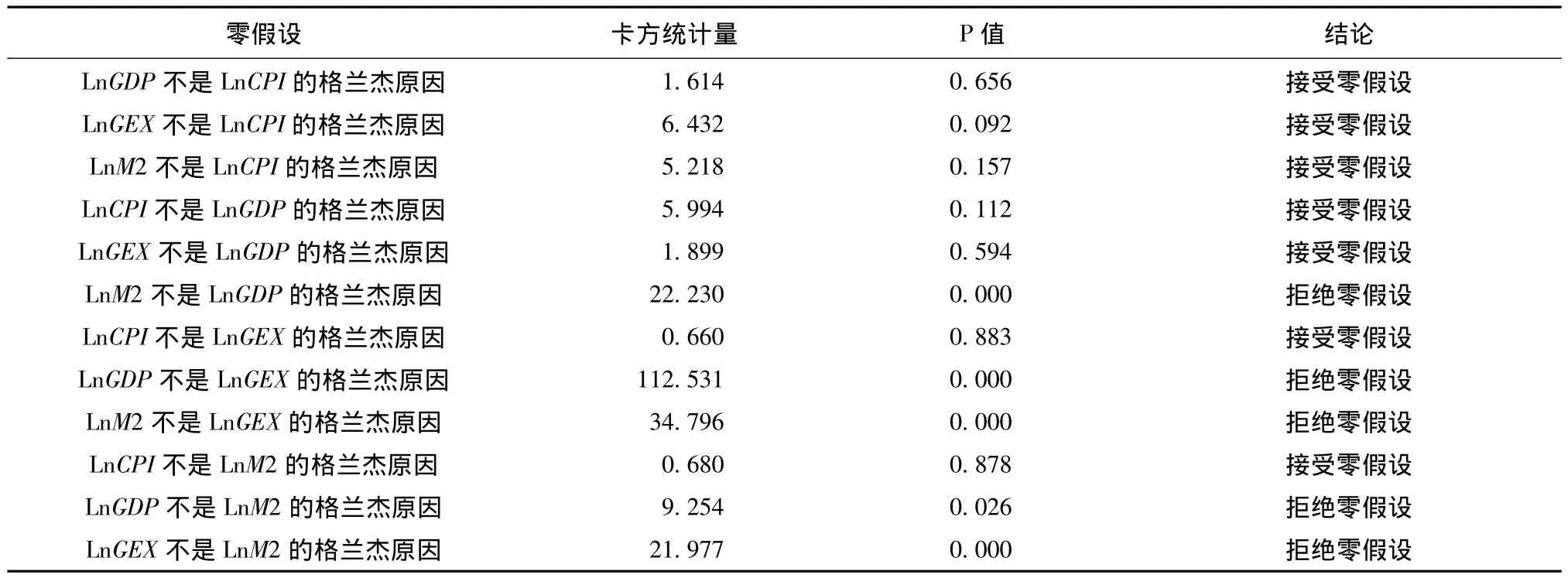

VAR模型的另一个重要的应用是分析经济时间序列变量之间的因果关系,所以对VAR (3)模型进行格兰杰因果关系检验,得到检验结果如表2。

从表2中可以得出以下结论:

一心理咨询师的工作日志显示,近年来老年夫妻离婚率直线上升,造成“裂缝”的原因多种多样:有的夫妻原本感情很好,并不想走到离婚那一步,但随着年龄的增长越来越不能忍受对方的说话态度,谁也不肯让步;有的夫妻当年就是“闪婚”一族,或是包办婚姻,几十年走过来磕磕绊绊,为了儿女才维持着夫妻关系;还有的夫妻由于孙辈的出生扰乱了原有的生活秩序,被老伴冷落后感到心里憋屈。

1.GDP是财政支出的格兰杰原因,但相反财政支出不是GDP的格兰杰原因,这说明我国经济发展状况与财政政策存在着单向导向关系,这主要是因为我国财政支出是受财政收入约束的,而财政收入的主要来源税收,与国内生产总值有直接关系,国内生产总值增长,则财政收入上升,相应的财政支出也增加。

2.货币供应量与GDP之间存在双向的格兰杰因果关系,说明我国经济发展状况与货币政策存在双向导向关系。

表2 变量间因果检验结果

3.财政支出与货币供应量之间存在显著的格兰杰因果关系,说明我国财政政策与货币政策保持着较为密切的关系,财政支出的扩大可能会导致中央银行被动的发行货币,反过来,中央银行发行货币以购买国债等行为也都会导致财政支出扩大,因此在某种意义上,两者的政策目标具有一致性,即更好促进国民经济健康持续发展,维持社会和谐安定。

4.GDP与居民消费者物价指数,财政支出与居民消费者物价指数,货币供应量与居民消费者物价指数之间都不存在显著的格兰杰因果关系,这是因为居民消费者物价指数的构成与编制一直处于逐步完善的阶段,且其涵盖内容较广,所以影响物价指数的因素是多方面的,而GDP、财政支出与货币供应量对其影响作用不够显著。

(六)脉冲响应函数

脉冲响应函数能描述VAR系数中的因变量如何响应于方程中误差项的冲击,其基本思想是在随机误差项上施加一个标准差大小的冲击后对内生变量的当期值和未来值带来的影响。以lnGDP、lnCPI作为响应变量,lnGEX和lnM2作为冲击变量进行脉冲响应分析得到图1,从图1中能够看出财政政策和货币政策对国内生产总值和消费者物价指数不同时期的动态作用过程。

图1左上图表示的是给财政政策一个标准差大小的冲击后,得到的CPI的脉冲响应函数。可以看出第一期,财政政策对CPI的脉冲影响几乎不存在,第一期到第三期,宽松的财政政策能够对消费者物价指数起到积极的作用,而第三期到第五期,这种积极的影响转变方向,宽松的财政政策抑制消费者物价指数的上涨,第五期及以后,财政政策对消费者物价指数的影响正负相间,上下浮动不大,说明宽松的财政政策在长期内,不会对通货膨胀有太大的影响。

图1左下图表示的是给财政政策一个标准差大小的冲击后,得到的GDP的脉冲响应函数。从此图可以看出在第一期,财政政策对GDP的脉冲影响几乎为零,在第一期和第四期之间,随着国家财政支出的增加,对GDP的脉冲影响为负,但在第四期以后,国家财政支出对GDP的脉冲影响转为正的,这说明宽松的财政政策要起到刺激经济的作用是有滞后期的,它在刚实行的一段时间里不仅不能刺激经济,增加国内生产总值,反而会起到消极的作用,但约等到四期过后,财政政策刺激经济繁荣的作用就逐渐体现出来,并在第七期的时候达到最高点,到了第十期开始慢慢消退。

图1右下图表示的是给货币政策一个标准差大小的冲击后,得到的GDP脉冲响应函数。该图表明,在第一到五期内,广义货币供给量增加,能引起GDP的上升,但上升幅度很小,而到第五期以后,这种影响机制逐渐强烈,说明货币政策对经济增长的作用在短期内不明显,需要在长期内才能体现出来。

图1 脉冲响应图

(七)方差分解

脉冲响应函数对于简单说明变量间的影响关系太过于细致,所以引入方差分解概念,通过用方差来度量每一个结构冲击对内生变量变化的贡献度来评价不同结构冲击的重要性。本文得到的方差分解表过大,不适合展示出来,但它能给出对VAR模型中变量产生影响的每个扰动项的重要信息,从这些信息中能得到以下结论:

1.前三期内,CPI的预测误差由自身冲击所决定的部分占90%以上,由GDP、财政政策和货币政策的冲击所决定的部分只占不到4%;而在长期看来(半年左右),CPI的预测误差由自身冲击解释的比例有所下降,约为70%到80%之间,由GDP解释的比例有大幅度上升,约为10%到20%,而由财政政策和货币政策的影响部分变化不大,分别为3.3%和2.7%左右。这说明,长期的GDP增长将不可避免地引起通货膨胀的加剧,而财政政策和货币政策对消费者物价指数预测的贡献大抵一致,财政政策略大于货币政策。

2.短期(三个月内)而言,GDP的预测误差大抵完全由自身冲击决定,占据了整体的97%, CPI的冲击能够解释2%左右,财政政策的冲击解释程度为1%,货币政策短期内几乎不解释任何GDP的预测误差。但随着时间的推移,GDP的预测误差由自身的冲击决定的部分比例下降到80% 到90%之间,由CPI的冲击决定的部分比例上升到15%左右,由财政政策冲击决定的部分比例上升不太明显,约为1.2%,由货币政策冲击决定的部分从短期的0.01%上升到了0.66%。这个分析说明物价上涨反过来也会影响经济状况,而且财政政策对经济增长的影响要大于货币政策。

四、结论与建议

(一)结论

通过对财政政策、货币政策与国民生产总值、消费者物价指数的格兰杰因果检验、VAR模型分析以及脉冲响应和方差分解研究,结合我国财政政策和货币政策相互配合的实践,得到如下结论:

1.我国的财政政策效应要比货币政策效应大

从脉冲响应函数的动态分析中,可以看出财政政策的效应比货币政策明显,这一方面是由于财政政策具有重要的带动作用即乘数效应,另一方面是因为财政支出同时会带动货币供应量的增长,来影响宏观经济的发展状况。同时从方差分解分析中可以看出,消费者物价指数和GDP的预测误差贡献率中,财政支出占比略大于货币供应量占比,这说明财政政策对宏观经济的影响要大于货币政策。

2.货币政策效应受到财政政策的影响和制约

从格兰杰因果检验的结果可以看出,财政支出和货币供应量互为格兰杰因果关系,且以较强的显著性说明,财政支出是货币供应量的格兰杰原因,说明我国的货币供应政策受到财政政策的影响和制约。这可能是由于财政支出的扩大使政府为了平衡收支而增加货币发行,或者政府通过财政支出来调节货币供应量而导致的。

3.财政政策和货币政策效应具有期效性

从构建的VAR模型参数可以看出,随着财政支出和货币供应量滞后期数的不同,会导致政策效应产生反方向变动,说明随着时间的推移,财政政策和货币政策效应会发生变化;同时从脉冲响应图可以看出,给财政支出和货币供应量一个标准差的冲击,得到的CPI和GDP的脉冲响应曲线出现有正负方向,说明财政政策和货币政策具有期效性。

(二)政策建议

针对于实证部分得出的结论,并结合中国现阶段的宏观经济形势,本文提出如下几点建议:

1.实施积极的财政政策和稳健的货币政策

实施何种政策组合和政策效果取决于具体的宏观经济环境与经济冲击形式,这是相机抉择的结果,同时这也与政策制定当局的政策目标和偏好有关系。当前中国在国际金融危机冲击下,经济发展下行压力加大且面临种种不确定性,如当前存在的通胀压力和以地方债风险为代表的金融风险,会成为拖住货币政策手脚的两大矛盾,要实现经济稳中求进,还需借助积极的财政政策。根据研究结果表明,我国的财政政策效应要比货币政策效应大,说明真正对经济具有持久支撑作用的应该是财政政策,这也才是解决宏观经济调控困境的关键。此时实行积极的财政政策和稳健的货币政策,既有利于防范前几年累积的流动性带来的物价上涨压力,也能更好的突出结构导向,增加供给,更好的促进经济健康快速增长。

2.调整支出结构,扩大减税力度;改善融资结构,推进机制改革

实行积极的财政政策,需进一步调整财政支出结构,以民生、结构调整和创新、基础设施薄弱环节为调整完善支出结构的重点,厉行节俭,提高资金使用效率。同时应加大结构性减税力度,加快营改增改革进程,为中小企业减负。实行稳健的货币政策,应保持货币信贷及社会融资规模合理增长,改善和优化融资结构和信贷结构,重点增加面向中小企业的信贷比例,提高直接融资比重,推进利率市场化和人民币汇率形成机制改革,增强金融运行效率和服务实体经济能力。

3.短期调控与重大建设制度相结合

由于政策效应具有期效性,在当前实体经济下降态势较明显的情况下,要发挥财政政策的刺激作用,需要较长的启动期,而财政政策启动会更多受制于实体经济和其他宏观政策。货币政策虽然可以先行于财政政策,但由于货币政策调整要综合考虑国内外各种因素,特别是近期的外汇波动和利率市场化改革。结合我国实际情况,国家宏观调控与总量问题、结构问题和体制问题交织在一起,要实现调结构,没有改革配套,宏观调控很难取得预期效果,所以要想有效发挥财政货币政策作用,需要财政金融体制改革的配套。一方面根据调控需要推动改革,另一方面通过改革为宏观调控创造好的条件[8]。

参考文献:

〔1〕章和杰,何彦清.财政政策与货币政策对国民收入的影响分析[J].统计研究,2011(5) :21-26.

〔2〕纪艳凤.基于Hansen模型的财政政策和货币政策的效应分析[J].财税纵横,2011(20) :66-67.

〔3〕张龙,白永秀.我国财政政策与货币政策及其配合效应模拟分析[J].数量经济技术经济研究,2010(12) : 16-26.

〔4〕臧敦刚,王莹莹.我国财政货币政策效应的实证评估[J].统计与决策,2013(15) :137-140.

〔5〕赵丽芬,李玉山.我国财政货币政策作用关系实证研究——基于VAR模型的检验分析[J].财经研究,2006 (2) :42-53.

〔6〕李占风.经济计量学[M].北京:中国统计出版社,2011.

〔7〕高铁梅,王金明,等.计量经济分析方法与建模[M].北京:清华大学出版社,2009.

〔8〕卢现祥,陈银娥.宏观经济学[M].北京:经济科学出版社,2008.

(责任编辑周吉光)

The Effects Evaluation of Fiscal and Monetary Policy in the Regulation of the Economy

——Based on the VAR Model

WANG Pan-yu,YU Si-qi,WEI Yi

(Zhongnan University of Economics and Law,Wuhan,Hubei 430073)

Abstract:Fiscal and monetary policy use different means to regulate economy,namely,the former plays an important role in stimulating economy increase,optimizing structure and adjusting income,while the latter functions a lot in keeping the currency stable and balance.In order to study their effects on economic growth and price stability,this study establishes VAR model and conducts Granger casuality test by using government expenditure,money supply,gross domestic product and consumer price index to reveal orientation relationship among these four variables.According to the analysis of the parameters of VAR,impulse response and variance decomposition table,it draws three conclusions: the effect of monetary policy is smaller than that of fiscal policy; monetary policy is affected and restricted by fiscal policy; both of the two policies have hysteresis.Finally,it gives some relative suggestions aiming at the conclusion.

Key words:fiscal policy; monetary policy; VAR model; Granger casuality test

作者简介:王盼玉(1991—),女,湖南长沙人,硕士研究生,主要研究方向为金融统计。

收稿日期:2015-01-05

DOI:10.13937/j. cnki. sjzjjxyxb. 2015.04.016

中图分类号:F812.0

文献标识码:A

文章编号:1007-6875 (2015) 04-0086-07

猜你喜欢

社会科学战线(2022年6期)2022-08-25 09:25:54

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

消费导刊(2018年19期)2018-10-23 02:08:52

国际商务财会(2017年8期)2017-06-21 06:14:18

中国市场(2016年36期)2016-10-19 03:41:35

商(2016年27期)2016-10-17 07:21:16

大众理财顾问(2016年8期)2016-09-28 13:47:04

商情(2016年11期)2016-04-15 20:25:31