台湾银行业的盈利模式评定及对大陆银行业的借鉴意义

2015-04-26 21:38:16福建江夏学院金融学院黄茂海

海峡科技与产业 2015年9期

福建江夏学院金融学院 黄茂海

台湾银行业的盈利模式评定及对大陆银行业的借鉴意义

福建江夏学院金融学院 黄茂海

一个银行的盈利模式直接影响了银行的盈利稳定性和盈利成长性,而台湾银行市场的高饱和度决定台湾地区银行必须积极探索高效的盈利模式才能从竞争中脱颖而出。本文将从资产负债结构和损益结构两方面分析台湾银行业的盈利模式,探讨其盈利结构,并最终为大陆银行业提供积极的参考借鉴。

台湾银行业;盈利模式

引言

商业银行的盈利性很大程度上取决于其盈利模式,盈利稳定性、盈利成长性均可以通过其盈利模式得到体现。商业银行的盈利模式是在一定的经济和市场环境下,以一定资产和负债结构为基础的主导财务结构,从利润结构角度分为利差主导型和非利差主导型[1]。我国商业银行大部分还是属于利差主导型。本文着眼于两岸银行业将逐渐展开竞争的事实,选取已在大陆设立分行的六个台湾地区的银行,分别为国泰金融控股股份有限公司旗下国泰世华银行、合作金库商业银行股份有限公司、彰化商业银行股份有限公司、台湾土地银行股份有限公司、第一金融控股股份有限公司旗下第一商业银行股份有限公司、华南金融控股股份有限公司旗下华南商业银行股份有限公司。通过对这些银行的年报进行数据挖掘,分析其资产负债结构与损益结构,并与大陆五大银行进行比较,充分了解并对比两地银行业的盈利模式,进而为大陆银行业发展提供提升其竞争能力的建议。

1 台湾地区银行业的盈利模式分析

1.1 台湾银行业资产负债结构的特点

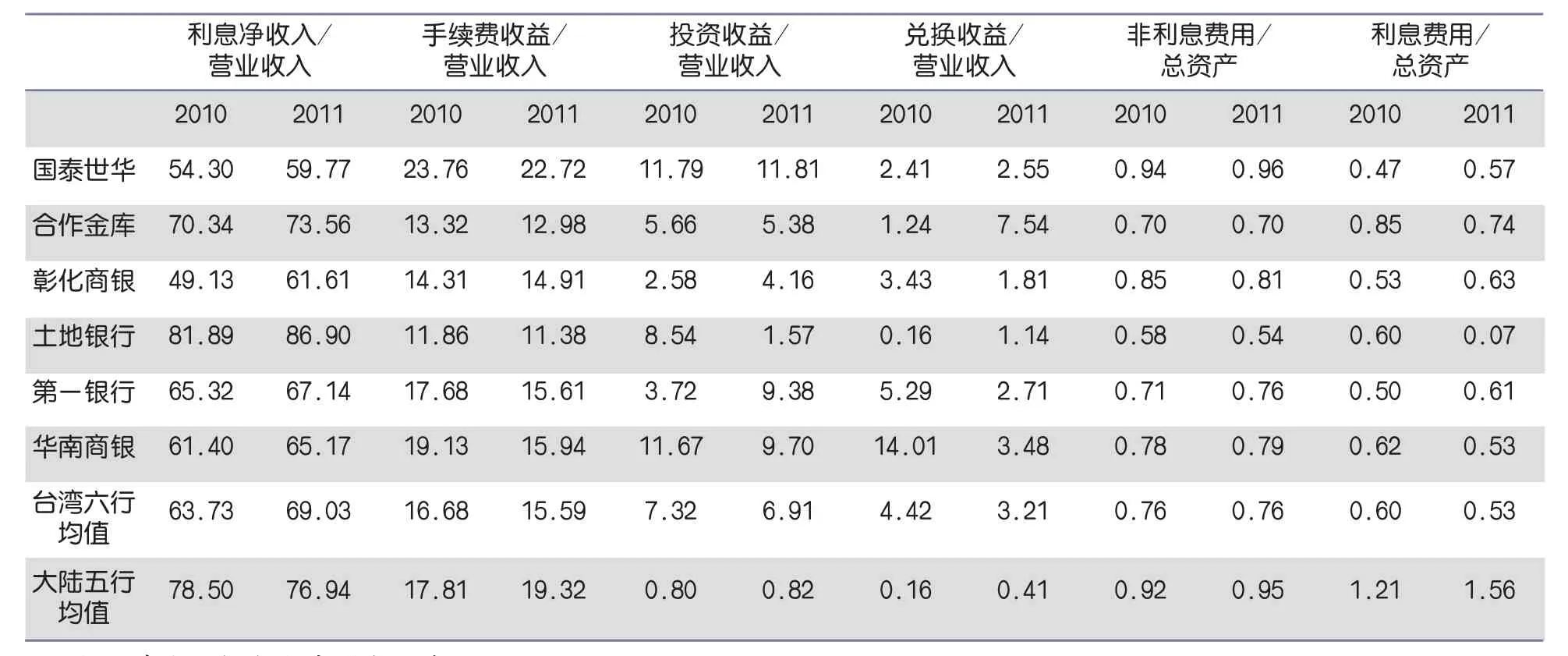

从这几个银行的资产投放结构看,台湾六个银行大部分以存贷款业务为主,贷款占总资产均值为67.1%,超过大陆五大行均值16个百分点。其中可以看到,国泰世华银行贷款占资产比值最少,土地银行的比值最大。从投资类资产比值来看,国泰世华投资类资产大幅领先同行,从2011年财务报告可以看到,其资产有24.89%投放于无活络市场的债务商品,这些债务投资中有95%是投放在台湾岛内基金、短期票券,剩下的大部分投资了美国的证券化商品,这部分资产需承受较大的风险。合作金库的投资类资产不及6%,六个样本银行该比值相差很大。

表1 资产负债结构指标(%)

表2 损益结构指标(%)

从负债结构看,大部分银行均以存款为主要的资金来源,大陆五大行存款负债比为82.82%,低于台湾六个银行的均值近4个百分点,国泰世华银行2011年存款负债比甚至超过了九成。从另外两个比例看,台湾样本银行向同业金融机构融入资金的比例均值也大幅低于大陆五大行,发行债券筹资占比则小幅超出五大行均值,可以看到,存款占负债比在减少,而其他融资手段所产生的资金正在逐步增加。整体来看,台湾六个样本银行的资产负债结构合理性不及大陆五大银行,存贷业务仍占据主导地位,资产投放和资金来源结构有待调整。

1.2 台湾银行业损益结构的特点

从台湾样本银行的收入来源可以看出,虽然存贷业务在台湾银行业中占据主导地位,但由于净利差小和净利息收益率远不及大陆银行业,利息净收入并没有占据营业收入相应的比值,所以台湾银行业在其他利润增长点上下足了功夫。2011年利息净收入占比台湾六行均值69.03%,低于大陆五大行76.94%的比例,由于台湾“央行”2010年启动升息循环,银行放款利率回升,台湾银行业利息收入2011年明显增加。手续费及佣金收入占比来看,国泰世华银行同样大幅领先同行,大陆五大行2011年手续费及佣金收入占比最高者为建设银行的21.91%,最低者为交通银行的15.40%,整体水平较均衡。投资收益占比,大陆五大行表现就逊色很多,五大行均值不超过1%,而台湾六个银行均值在7%左右,国泰世华2011年投资收益占营业收入达11.81%,从上文知道其投资性资产占总资产近33%,这些资产带来了相应的回报。大陆五大行均值2010年兑换收益占比只有微薄的0.16%,2011年升至0.41%,而台湾银行业2011年均值为3.21%。从收入结构上看,台湾六个样本银行传递出来的收入合理性,均衡性远远优于大陆五大行,由于利息收入受挤压,中间业务的深开发就变得十分重要。

从费用占总资产的比例来看,不管是利息费用还是非利息费用(营业费用),台湾六个银行的均值都小于大陆五大行。而且,从另一层面看,高占比的存款类资金来源并未带来相应的高额的利息支出,且利息费用低于营业费用,摒除不同的利率环境,台湾银行业控制费用的水平也是比较高的。

1.3 台湾银行业盈利模式整体评定

第一,台湾银行业的资产分布和资金来源比较单一,不利于盈利的多样性和稳定性,只有改变以贷款性资产和存款性负债为主的模式才能保证利润的长期稳定增长,相对于台湾银行业单一的资产负债结构,大陆五大行资产分布和资金来源比较合理。

第二,与大陆五大行高占比的利息收入不同,台湾六个样本银行传递出来的比较均衡合理的收入结构,虽然其盈利重心还是放在利息收入上,还是属于利差主导型的盈利模式,但是平均来看,非利息收入已经占了近四成的份额,这是大陆银行业目前还无法达到的。

2 通过杜邦分析体现盈利模式对盈利能力的影响

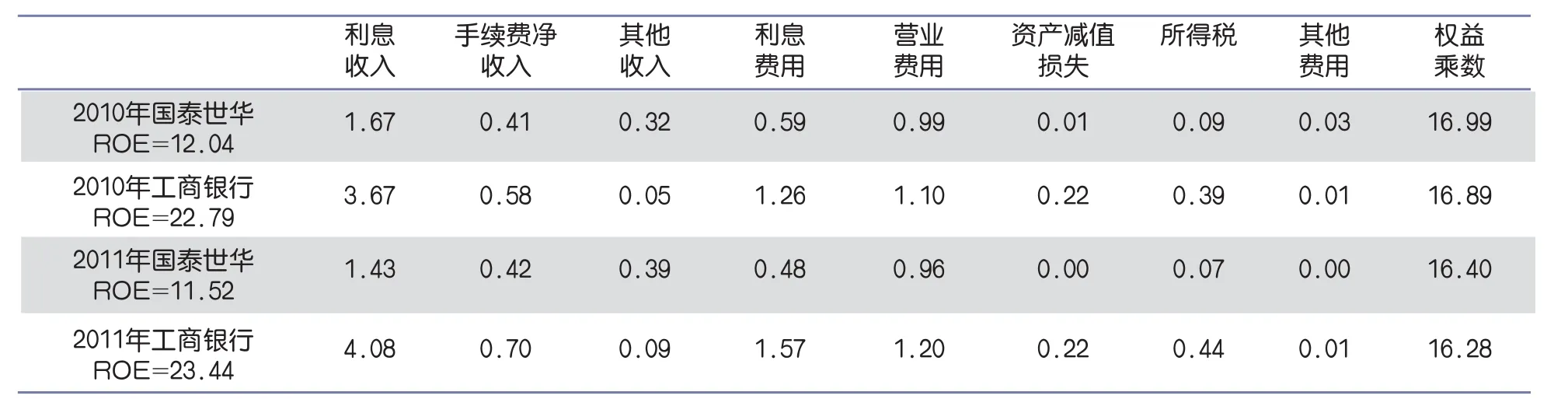

杜邦分析体系通过对重要的财务指标进行分解从而将资产负债表、利润表联系起来使之成为一个关联整体,运用杜邦分析法,可以清楚地看到影响盈利能力的各个因素。净资产收益率(ROE)作为评定企业盈利能力最重要的指标,便是杜邦分析的源头指标。本文选取台湾六个样本银行中综合表现最佳的国泰世华银行作为分析的重点,与大陆最赚钱的银行工商银行作对比,以更好地说明银行盈利模式对盈利能力的影响。杜邦分析的架构[2]如下:

通过杜邦分析我们可以清楚地看到盈利模式对盈利能力的影响,其中便可解释为什么国泰世华的ROE五大行的手续费收入同比增幅均超过30%,工商银行2010年手续费占比对ROE的贡献为0.58%,2011年达到了0.7%,而其他收入一项不及0.1%。国泰世华银行在其他收入这一项体现出了不一样的赚钱能力。从上文分析可以看到,投资收入和兑换收入作为中间业务收入彰显银行未来的盈利潜力及合理的盈利模式。

再次,看费用类占总资产比对ROE的负面影响,国泰世华在费用类这一大项基本上完胜工商银行,体现了多方面、多层次的费用管理水平。在台湾岛内激烈的存贷竞争中要做到降低利息费用实属不易,而国泰世华的利息费用占比不及工商银行的一半。从所得税方面看,工商银行2011年所得税费率23.5%,其所得税费占总资产比例超出了国泰世华37个基点。依台湾金融相关规定,对于金融控股公司下持股90%以上之子公司可以选择合并申报所得税,国泰世华作为国泰金融控股集团百分之百控股的子公司,依规定可以合并申

几近只有工商银行的一半左右。

首先,可以看到国泰世华的利息收入占总资产的比重不及工商银行的一半,由于岛内银行业过度竞争,存贷款产品同质化严重,加上利率自由化,净利差微小,利息收入占总资产比完全不能与大陆相提并论,这也成为其ROE较低的重要原因。

其次,手续费收入占总资产的比同样不及工商银行,大陆银行手续费项目繁多一直备受诟病。从年报看,银行的手续费收入增速甚至高过业绩增速,2011年报所得税,从而税收负担较轻[3],其2011年所得税负只占总资产0.07%,国泰世华比工商银行多了制度上的优势,在资产减值损失一项,国泰世华仅有0.01%,远低于工商银行的0.22%。

最后,看权益乘数一项。权益乘数也称财务杠杆,表示企业用多少净资产橇动总资产运作,财务杠杆越大表示负债水平越高,银行的财务风险越大,理论上讲,当资产收益率(ROA)为正时,越大的权益乘数会带来更高的资本收益率,但是银行应该要寻求一个最优的资本结构以平衡收益与风险的关系。在权益乘数这一项,国泰世华略大于工商银行,表明其负债水平较高,但二者相差无几,对造成两者ROE差距的影响不大。

表3 杜邦分析指标分解

3 台湾银行业盈利模式对大陆银行提升盈利能力的借鉴意义

3.1 参照金融控股模式,放开业务管制

受大陆银行产业严格的业务管制,银行主要以传统的存贷款为主,加上利率还未市场化,大陆银行业享有央行保护性的利差收入,通过分析台湾六个银行,其中的国泰世华银行、第一银行、华南商业银行均为金融控股公司控股的子公司,其盈利来源结构也优于其他非控股银行,大陆可以仿效台湾以金融控股制度做为混业经营的雏形,修订完善相关法律法规,逐步放开银行混业经营,让银行参与证券、保险、租赁、信托等金融业务,推出更多样化的金融服务增加营业收入,从而增强国际竞争力[4]。

3.2 加大资源投入,提高投资收益

大陆银行的手续费收入逐年增长,但是投资收益占营业收入的比重却显得无足轻重。2010年和2011年大陆五大银行的投资收益占营业收入的比重不及1%,而台湾六个样本银行的指标均值却在7%左右,差距十分明显。一方面由于大陆银行证券投资的范围受到限制,另一方面则彰显了大陆银行业在投资收益方面的重视度不够,投资收益对应表内投资类资产占总资产比重超过20%的投资性资产却未获得相应比重的投资收益,体现出了资金管理与分配的不科学。因此,大陆银行业应加大人才与技术的投入,加快开发各类金融投资工具,提高国内外金融市场运用本外币资金的能力和水平,走出传统以手续费及佣金收入为主非利息收入的增长模式,开辟另一个利润增长点,使收入结构更具多样性、合理性。

3.3 控制费用支出,降低运作成本

台湾银行业通过金融控股形式大幅降低费用支出,虽然成本收入比大幅高于大陆银行业,但其费用支出占总资产的比重却远远低于大陆银行业,这说明台湾银行业在采取严格谨慎的费用控制政策的同时,在客户服务和技术更新上加大了投入,不仅吸引了更多的客户源而且提高了服务质量[5],大大提高其综合实力。虽然与台湾银行业相比,大陆银行业在成本控制方面的劣势不是非常明显,但是过度规模扩张却未带来相应的规模效应,各项费用攀升,蚕食营业收入,从而妨碍利润的稳定增长。大陆银行业应根据自身情况,合理投放资金,完善存贷款定价机制,进一步处理好规模与成本的关系,在严格控制费用同时增加营业收入,从而提升整体的竞争力。

4 结语

在利率市场化和金融机构经营混业化两大趋势下,大陆银行业面临资产和业务实力强大的外资银行的竞争,实现从依赖利差收入的传统盈利模式向多元化经营的新模式转变,是中国商业银行提高行业竞争力的必由之路。通过对台湾本土银行的盈利性进行分析,可以看出其对在非利息业务领域及成本控制方面的优势,大陆银行业应取其精华,平衡风险、成本与收益三者之间的关系,提升整体盈利绩效水平。

[1] 丘永萍.大型上市银行盈利能力分析及其对农行的启示[J].农村金融研究,2010,(8):35-39.

[2] 杨文.上市银行盈利能力分析[J].中国城市经济,2011,(8):90-93.

[3] 郑宇钧.台湾金融控股公司经营绩效研究.台湾大学财务金融研究所硕士论文,2006.

[4] 李扬,郭睿淇,李威龙等.中国与印度银行产业之群体绩效评估[J].生产力与效率特刊.2009(9):87-116.

[5] 杨大强.我国商业银行盈利水平及影响因素研究[J].金融观察,2009(2):28-31.

黄茂海(1971-),男,福建仙游人,福建江夏学院金融学院副教授,硕士生导师,主要从事农村金融理论与政策研究。

猜你喜欢

东方剑·消防救援(2022年1期)2022-01-17 07:07:30

今日农业(2021年12期)2021-10-14 07:31:02

汽车观察(2018年10期)2018-11-06 07:05:10

消费导刊(2018年10期)2018-08-20 02:57:06

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

新闻传播(2016年17期)2016-07-19 10:12:05

声屏世界(2015年2期)2015-03-11 18:31:32

声屏世界(2015年5期)2015-02-28 15:19:46

文学界·原创版(2013年6期)2013-04-29 17:51:14