我国农业保险需求影响因素实证分析

——基于1985~2012年数据

2015-04-24 01:46冷静静夏益国盛新新

安徽工业大学学报(社会科学版) 2015年6期

冷静静,夏益国,盛新新

(安徽工业大学 商学院,安徽 马鞍山 243002)

我国农业保险需求影响因素实证分析

——基于1985~2012年数据

冷静静,夏益国,盛新新

(安徽工业大学 商学院,安徽 马鞍山 243002)

通过实证分析发现农业经济发展水平、农村人均纯收入、农业保险赔付额、农作物种植面积和政府的农业保险支持政策对中国农业保险需求影响显著。其中,农业经济发展水平、农村人均纯收入和农作物种植面积对农业保险需求弹性的绝对值均大于1;协整检验发现各变量之间存在长期均衡关系;通过格兰杰因果关系检验发现,各变量均是农业保险需求发展的格兰杰原因;误差修正模型检验发现当短期波动偏离长期均衡时,系统以相当的调整力度将非均衡状态调整至均衡状态。

农业保险需求 ;协整检验;格兰杰因果关系检验;误差修正模型

农业保险是农业风险管理最有效手段之一,是新兴市场农民从自给自足的小农经济向可持续农业生产发展飞跃的途径之一。[1]农业保险是我国20世纪80年代初恢复保险业时率先恢复的险种之一,但在2004年之前,由于受高赔付率、高经营成本、农民收入增长缓慢和政策支持不到位等多重不利因素影响,我国农业保险在1992年保费收入达到8.6亿元的高峰后一路下滑,到2001年全国农业保险费收入仅3.01亿元。2004年,根据中央一号文件精神,部分地区启动农业保险试点,2007年中央财政全面启动农业保费补贴试点,我国农业保险发展进入了一个新的阶段,业务规模迅速扩大,至2013年,农业保险费收入已达306.6亿元,是2004年的80倍,年均增长163%。农业保险需求是农业保险发展的内驱力,厘清我国农业保险需求影响因素对于促进我国农业保险更好发展意义重大。本文基于1985-2012年数据,对我国农业保险需求影响因素进行实证分析。

一、文献综述

农户对农业保险购买主要取决于风险态度、购买力与期望损失一收益权衡三大因素。[2-3]家庭纯收入水平在一定程度上影响纯农型农户对农业保险的需求意愿, 而对于其他农户(农兼户、兼农户和非农户)而言,收入水平不再是影响因素, 他们更关注于对农业保险重要性的认识、农业保险的服务及其对农业生产的促进作用;而对于非农型农户而言, 是否购买农业保险对这类农户来说已经并不重要。[4]农户对农业保险的支付水平受生产波动性高低、自然灾害造成的经济损失程度、生产面积以及农户对农业保险重要性认知度等因素影响。[5]通过调查研究发现,家庭农业人口数量、农业收入占比、贷款经验、对农业风险的认知、对农业保险的了解程度、保单产量保障水平、政府信任水平和政府补贴与农业保险需求显著正相关,个人承担保费水平与农业保险需求呈负相关关系,年龄与教育因素对农业保险需求的影响不显著。[6]对于小规模农户而言,对农业风险的认知程度和土地承包面积是影响其是否参加政策性农业保险的最重要因素。[7]

以上主要是通过调查数据,从微观角度研究农户保险需求,对于理解农户保险需求影响因素具有重要意义。从宏观需求影响因素看,美国联邦农作物保险保费补贴是吸引农民投保的重要因素,但提高保障水平对于吸引农民投保作用更显著。[8]陈晓安、叶成徽研究认为农民的收入、消费对农民投保农业保险意愿的影响要远大于受灾面积;农业抗灾能力增强确实会降低农户的投保意愿,上年的赔款额较低会抑制下年的投保积极性。[9]刘冬姣、张旭升对全国1 9 个省、直辖市、自治区9 个年度的农业保险数据实证分析证明,农业保险需求与自然灾害风险损失程度、农户的文化程度等因素基本无关。而农险保费补贴对农险需求有显著影响。农户的人均收入在无补贴的情况下和农险需求关联度不大,在有保费补贴情况下显著相关。[10]李柃燕、胡胜德利用黑龙江省的数据进行研究,发现农户对政策性农业保险的认知、收入特征、人口特征、风险意识和跟潮效应等因素对政策性农业保险需求影响显著。[11]以上文献为本文研究提供了丰富的资料、良好的视角和有益的启示。但也存在不少问题,如有的研究者选取的变量不当,缺乏理论依据;有的研究者选取的时间序列时间短,难以获取稳定的结果。笔者拟在已有的研究基础上加以改进。

二、变量选择与数据处理

(一)因变量选择及依据

因变量是表征农业保险需求的变量。Erik J. O’Donoghue(2013)在研究美国联邦农作物保险需求时曾建议选择下列四类变量表征联邦农作物保险需求:总承保土地面积;承保高保障水平的土地面积(Buy-up级,高于巨灾保障水平的保险);总保险费收入;总保险责任金额。总承保土地面积表征种植业农户的保险需求具有合理性和可行性,因为总承保土地数量越多,反映农户对农业保险的需求越旺盛;但土地质量不具有同一性,不同位置土地面临的风险是不同的;农民购买不同保障水平土地面积无法区分,如购买产量50%和价格55%的巨灾保险与购买产量为75%和价格为100%的Buy-up级保险是无法区别的。一句话,总承保土地面积数据信息质量不同,数据缺乏同一性。承保高保障水平的土地面积是在总承保土地面积中剔除了巨灾保险土地面积,虽然改进了数据质量,但上述问题仍未彻底消除。

如果保险费率具有精算上的公平性,那么保险费收入是衡量农业保险需求的良好指标,它可以克服上述以承保土地面积作为保险需求指标产生的数据质量问题;因为不同质量的土地投保,保险费需要通过费率调整来反映风险差异;投保较高保障水平的土地,其对应的保费需要做相应的调整。因此,保费数据可以看作是具有同一性的数据。总保险责任金额反映了被农业保险保障的总的农作物价值,因而也是表征农业保险需求的较好指标。但总保险责任金额不同于总保险费收入,因为保险费收入等于保险金额与保险费率的乘积,因此总保险费收入考虑到不同保险金额的风险。总保险金额增加,总保险费也会上升 ,但上升的速度取决于保险金额的风险状况,即费率状况。通过比较,上述四种表征农业保险需求的变量各有特点,但相对而言,保险费收入具有相对综合优势。基于数据可得性考虑,我们选取中国农业保险各年总保费收入作为农业保险需求表征变量。

(二)自变量选取及依据

基于上述因变量指标以及过去农业保险需求的研究经验,结合现实数据的可得性,我们选择下述一组变量作为解释变量:

1.农业经济发展水平(GDP)。经济发展是引致保险需求最直接动力,农业保险自然也不例外。近年来,随着我国工业化、城镇化不断发展,我国大批农业劳动力向二、三产业转移。这一方面导致农村地区农民老年化、农业副业化和农村空心化,但另一方面为我国农业打破传统小农经营模式,实施农业规模化、产业化发展创造了条件,我国农业真正开始走向农业现代化之路。农业规模化、产业化发展产生的风险规模化问题使得对农业保险的需求更为迫切。选择农业GDP作为农业经济发展水平变量指标,预期该变量与农业保险需求之间有正向关系。

2.农村居民人均纯收入(RJCSR)。农村居民人均纯收入决定了农民对农业保险的购买力。从理论上来说,农村居民的人均纯收入越高,其购买力越强,对农业保险的需求越旺盛。但考虑到当前农村居民的收入来源趋于多元化,农业收入在家庭收入中所占比重呈现下降之势,尤其是对于农兼户、兼农户及非农户而言,人均收入越高意味着农业收入在家庭中越不重要,可能对农业保险需求产生负面影响。因此,农村居民人均纯收入对农业保险需求影响比较复杂。

3.农作物种植面积(ZZMJ)。种植业保险是我国农业保险的主体,种植面积越大,投保农业保险的需求相应越高。目前,我国政策性农业保险主要集中在大宗农作物,如水稻、小麦、玉米、棉花、油菜和大豆,随着我国农业保险的深入发展,各地先后把当地的特产纳入到本地的政策性农业保险中,因此可以预期农作物种植面积与中国农业保险需求之间存在正向关系。

4.农民风险意识(CZMJ)。收入和农作物种植面积产生农业保险潜在需求,这种潜在需求只有在农民风险意识觉醒时才能转化为现实需求,但如何量化农民的风险意识却是难题。前述研究中有的学者用农民受教育水平(如受教育年限)作为农民风险意识指标,理由是教育能够开启受教育者的风险意识。也有学者选择农作物产量波动性衡量农民风险意识,理由是产量波动越大,说明农民面临的产量风险越高。实际上,农民的风险意识是农民对外界风险事件的客观反映,经历过风险事件的农民风险意识一般会得到增强,这一点在以往地震保险中表现出来,上年度发生地震使下一年度地震保险投保量激增。[12]据此,我们选择上一年度农作物成灾面积作为本年度农民风险意识的度量,可以预期上年度灾害程度影响下一年度农业保险购买量,二者之间应呈现正向关系。不过上年度的严重灾害可能影响到下一年度农民的购买力,进而对下一年度的农业保险的购买产生不利影响。

5.政府对农业保险的支持政策(DV)。虽然早在20世纪80年代初我国保险业恢复之初就率先开办农业保险业务,但在2004年以前,政府只给予农业保险税收优惠但无任何财政补贴;2004年中央一号文件提出政府公共财政补贴农业保险试点,2007年全面试点。补贴投保人应缴保险费相当于农业保险费率下降,对于吸引农户投保有直接激励作用。我们选择虚拟变量DV表征政府对农业保险的支持政策,2005年及其后年份均取1,2004年及之前均取0值 ,可以预期政府对农业保险支持政策与农业保险需求之间有正向关系。

6.农业保险赔付额(PF)。损失补偿功能是保险的首先功能,也是投保农业保险根本目的之所在,离开了保险赔付,保险业便失去了生存的社会价值。农业保险赔付对于及时补偿农民因灾害造成的经济损失,及时恢复生产具有重要意义。同时,保险赔付也具有现实的示范作用,激励农民通过购买保险的方式转移农业生产风险。预期保险赔付与农业保险需求之间具有正向关系。

(三)数据来源及其处理

研究数据主要源于各年《中国统计年鉴》,其中少量农业保险费收入和农业保险赔付额源于《中国保险年鉴》。农业保险费收入、农业保险赔付额、农村居民人均纯收入和农业GDP数据以1985年为基准,使用消费者价格指数进行调整;农作物种植面积和农作物成灾面积数据以原始数据为准。为了减少时间序列数据可能存在的异方差,对虚拟变量以外的其它变量一律取自然对数;使用Eview6.0软件进行计量分析。

三、实证分析

(一)平稳性检验

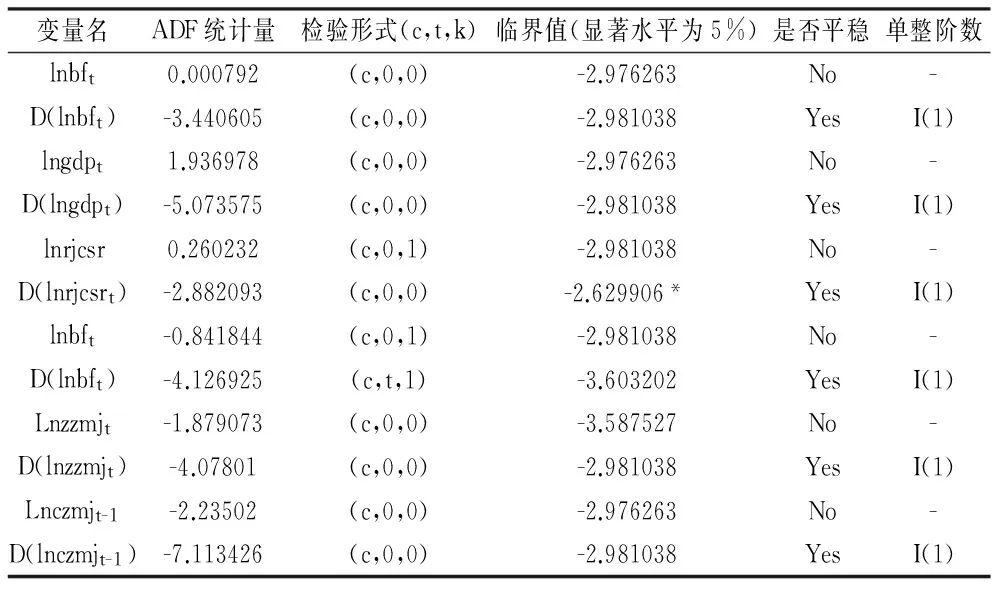

使用ADF法对上述变量进行平稳性检验,检验结果见表1。由表1可知,各变量水平值在5%的显著水平下均存在单位根,为不平稳时间序列;但各变量的一阶差分均不存在单位根,故各时间序列变量皆为一阶单整变量。

表1 各变量单位根检验表

注:检验形式(c,t,k)中,c表示截距,t表示趋势变量,k表示滞后阶数。带*号为10%显著水平临界值

(二)协整检验

由于上述变量均为一阶单整,故可以进行变量之间的协整检验。使用E-G二步法对上述变量进行协整检验,先建立变量之间回归模型(1),属双对数回归模型,解释变量的系数为农业保险需求弹性,也就是农业保险需求对各解释变量变动的弹性。再对回归方程残差进行平稳性检验。

lnbft=c+a×lngdpt+b×lnrjcsrt+c×lnpft+d×lnzzmdt+e×lnczmjt-1+f×DVt+ut

(1)

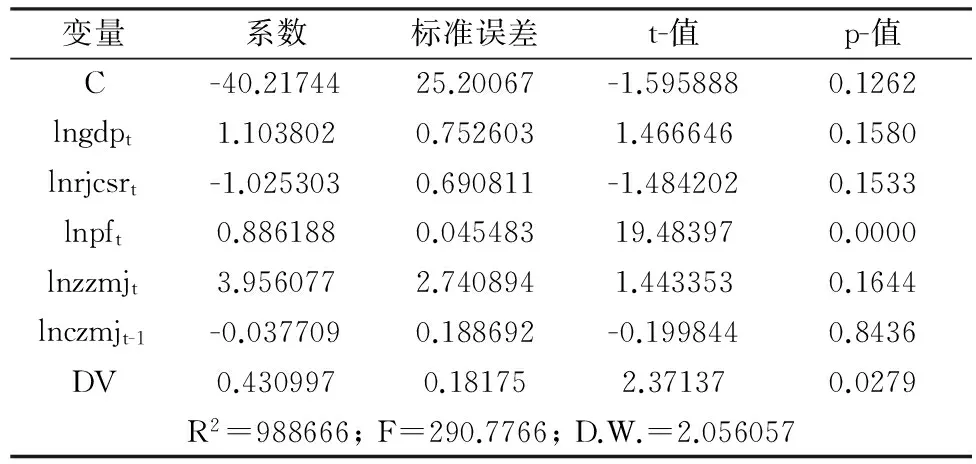

用OLS对方程(1)进行参数估计,回归结果见表2。

上述方程拟合度良好,总体显著,经检验不存在自相关。但自变量显著性略差,尤其是表征风险意识的成灾面积(lnczmjt-1)变量不显著性尤为突出。因此,剔除该变量,再进行回归,回归结果见表3。

表2 方程(1)的回归结果

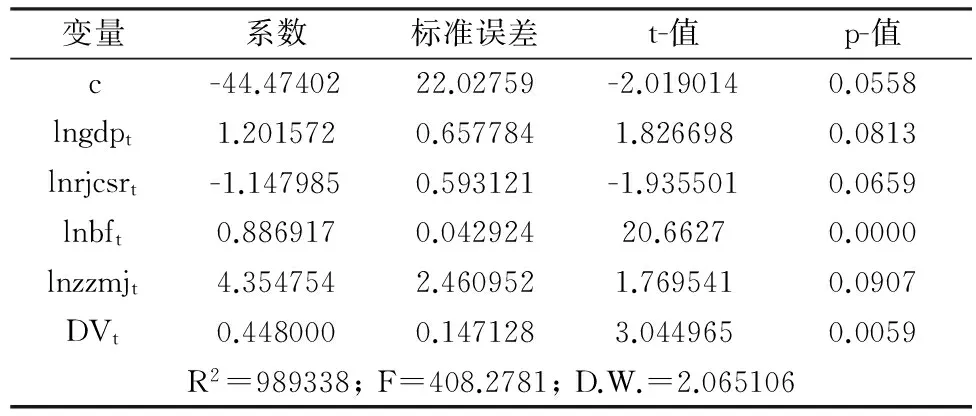

表3 剔除变量lnczmjt-1后的回归结果

从表3可知,在10%显著水平下,表3中各变量均显著,拟合度良好,回归方程总体显著,经检验回归方程不存在序列相关问题。除人均纯收入变量外,其余各变量的系数符号均符合预期,而农村居民人均纯收入变量系数为-1.148,意味着农民人均收入每增长一个百分点,农业保险费收入将下降1.148个百分点,这可能与我国农村居民收入增长主要来自非农收入有关,前期研究也发现类似的结果 。[13]Serra和Goodwin等在对农业保险需求的实证研究中发现,对于美国农民而言,随着其初始财富到达一定程度以后的收入增加,其风险规避减弱,购买农业保险的动机降低。[14]

农业保险产品对于小规模的非纯农户(兼农户、农兼户)而言是“劣质商品”,即收入增长到一定程度后,他们对农业保险需求随收入上升而下降。在我国工业化、城镇化不断深入发展条件下,农业保险此特点比较明晰。随着农村劳动力不断向二、三产业转移,乡村传统小农户不断衰落,农业副业化趋势明显,农业在家庭收入中的重要性日趋下降,对农业保险的需求也随之衰落。但对于新型农业生产主体(纯农户)而言,农业保险是为他们进行规模化、专业化生产保驾护航的工具。在可预期未来,我国农业保险需求将主要来自于规模化、专业化生产者。

回归结果同时显示:农业经济发展、农作物种植面积增加对我国农业保险需求增长有重要影响,需求弹性均大于1;农业保险赔付增加对于保费收入增长具有显著影响,说明在实现农业保险补偿功能的同时促进了农业保险需求增加;政府对农业保险的支持政策对农业保险需求影响显著。

对上述回归方程残差进行平稳性检验,结果见表4,回归方程残差在1%显著水平下是平稳时间序列,因此上述变量之间存在协整关系,即变量之间存在长期均衡关系。

表4 残差ut单位根检验结果

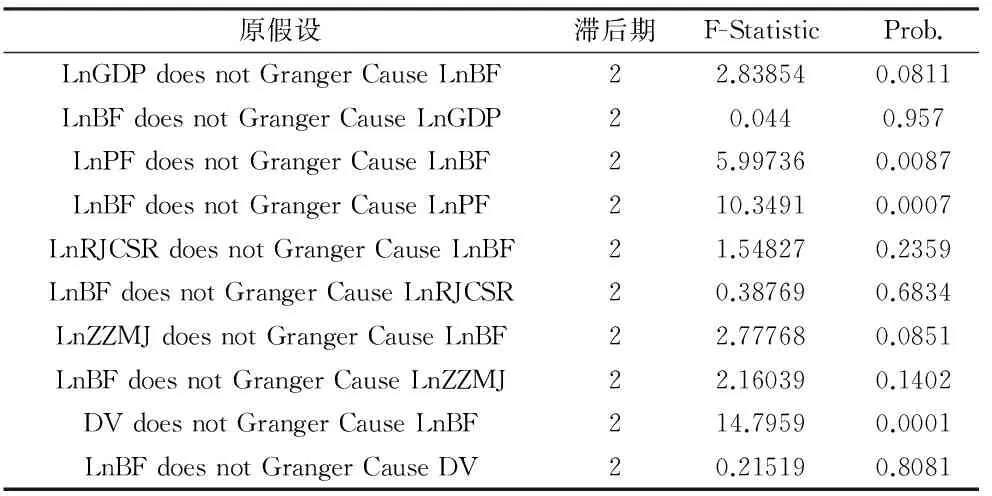

(三)格兰杰因果关系检验

上述回归方程给出了变量之间相关关系。运用格兰杰因果关系检验,检验因变量与各自变量之间是否存在因果关系,表5给出滞后二期的格兰杰因果关系检验结果。从检验结果看,在10%的显著水平下,可以得出:(1)农业经济发展是农业保险需求发展的格兰杰原因;(2)农业保险赔付与农业保险需求之间具有双向的格兰杰因果关系;(3)农作物种植面积是农业保险需求的格兰杰原因;(4)政府对农业保险的政策支持是农业保险需求的格兰杰原因。农村居民人均纯收入与农业保险需求之间不存在格兰杰因果关系。结果进一步说明了农业保险需求提升有赖于农业经济的发展、保险功能的发挥、农作物种植面积的扩大和政府的支持政策。

表5 因变量与各解释变量之间的格兰杰因果关系检验

(四)误差修正模型

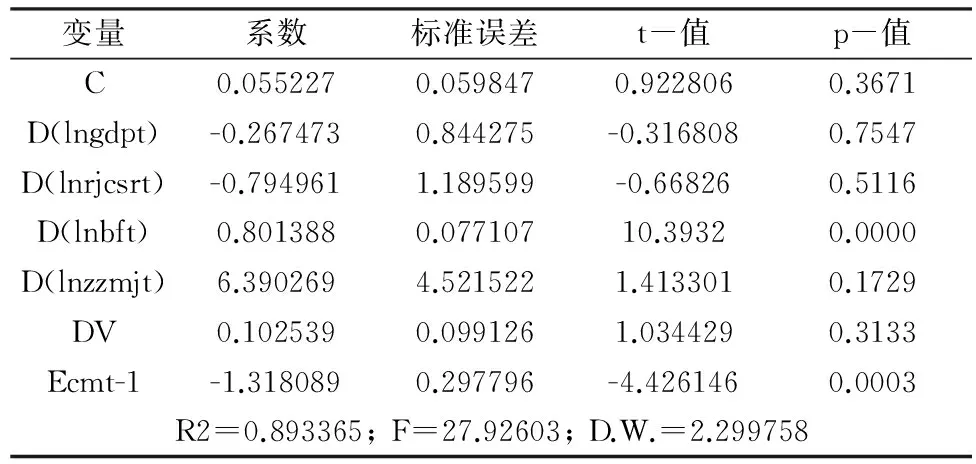

上述协整检验证实变量之间存在长期均衡关系,但这种长期均衡关系在短期内常受外部冲击影响而偏离长期均衡,运用误差修正模型可以检验长期均衡对短期偏离的调整能力。运用误差修正模型(2)进行回归,结果见表6,表6显示误差修正项的估计系数显著为负,调整方向符合误差修正机制,系数大小反映了对偏离长期均衡的调整力度。从系数估计值-1.38089来看,当短期波动偏离长期均衡时,将以-1.38089的调整力度将非均衡状态拉回到均衡状态,模型拟合度良好,不存在自相关。

△lnbft=c+a×△lngdpt+b×△lnrjcsrt+c×lnpft+d×lnzzmdt+f×dv+e×cmt-1

(2)

表6 误差修正模型回归结果

四、结论与建议

通过实证研究发现,农业经济发展水平、农村人均纯收入、农业保险赔付额、农作物种植面积和政府的农业保险支持政策对中国农业保险需求影响显著。其中,农业经济发展水平、农村人均纯收入和农作物种植面积对农业保险需求弹性的绝对值均大于1;而农村人均纯收入对农业保险需求的影响弹性为负,这与我国农村居民收入增长主要来自非农收入有关。各变量之间存在长期均衡关系;通过格兰杰因果关系检验发现,上述各变量均是农业保险需求发展的格兰杰原因;误差修正模型检验发现当短期波动偏离长期均衡时,系统以相当的调整力度将非均衡状态调整至均衡状态。建议从开发适销保险产品、提供优质保险服务、推动农业规模化、产业化发展以及完善农业保费补贴政策等方面激发农业保险需求。

[1]Swissre, Partnering for food security in emerging markets[J].Sigma, 2013(1):2-40.

[2]Sherriek B.J, et al.Factors Influencing Farmers, Crop insurance Decisions[J].JournalofAgriculturalEconomics,2004,86:103-114.

[3]Goodwin B.K.An Empirical Analysis of the Demand for Multi Peril Crop Insurance[J].JournalofAgriculturalEconomics,1993,75:425-434.

[4]王秀芬,李茂松,王春艳.不同类型农户农业保险需求意愿影响因素分析[J]. 吉林农业大学学报,2013, 35( 3) : 364-368.

[5]宁满秀,苗齐,邢鹂. 影响农户购买农业保险决策因素的实证分析——以新疆玛纳斯河流域为例[J]. 农业经济问题,2005 (6):38-44.

[6]杜鹏.农户农业保险需求的影响因素研究:基于湖北省五县市342户农户的调查[J] .农业经济问题, 2011( 11) : 78-83.

[7]王敏俊.影响小规模农户参加政策性农业保险的因素分析--基于浙江省613 户小规模农户的调查数据[J].中国农村经济,2009( 3) : 38-44.

[8]Erik J. O’Donoghue.TheDemandforCropInsurance:HowImportantaretheSubsidies?[R]Prepared for presentation at the Agricultural and Applied Economics Association 2013 Crop Insurance and the Farm Bill Symposium, Louisville, KY October 8-9, 2013.

[9]陈晓安,叶成徽.我国农业保险与农业发展关系的实证分析: 1982-2008[C]//中国保险学会学术年会入选文集(2011).北京:法律出版社,2011.

[10]刘冬姣,张旭升.我国农业保险需求的相关因素分析[J]. 江西财经大学学报,2011(5):53-59.

[11]李柃燕,胡胜德.政策性农业保险需求实证研究——基于黑龙江省的调查分析[J].学习与探索,2011(4):204-206.

[12]Harrington, S. E. Rethinking Disaster Policy[J].Regulation,2000, 23(1): 40-46.

[13]王韧.我国农业保险发展影响因素的实证分析[J].北京工商大学学报,2012(11):72-76.

[14]Serra, T., B. K. Goodwin, and A. M. Featherstone.Modeling Changes in the U.S. Demand for Crop Insurance during the 1990s[J].AgriculturalFinanceReview, 2003,63(2): 109-125.

(责任编辑 汪继友)

Empirical Analysis of the Influence Factors in the Demand of Agricultural Insurance in China Based on the Data from 1985 to 2012

LENG Jing-jing, XIA Yi-guo, SHENG Xin-xin

(School of Business, AHUT, Maanshan 243002, Anhui, China)

It is found in the empirical analysis that the influence on the demand of agricultural insurance in China is obvious that is made by the economic development level in agriculture, net income per capita of rural residents, crop planting area, agricultural insurance claim amount and government support policy on the agricultural insurance, among which the absolute value of agricultural insurance demand elasticity related to the first three factors is greater than one, there is a long term equilibrium relationship between variables after the co-integration test, all the variables are related to the Grange causality caused by the development of agricultural insurance demand after the Grange-causality test, and the system puts the non-equilibrium state, at the considerable strength of adjustment, into the equilibrium state when the short-term fluctuation deviates from the long-term fluctuation after the test by error-correction model.

agricultural insurance demand; co-integration test; the Grange-causality test; error-correction model

2015-07-10

国家自然科学基金项目:基于二维空间的农户信贷配给空间异质规律研究(71203001);2012年地方高校国家级大学生创新创业训练计划项目:菜农收入保险研究-以和县为例(201210360026)

冷静静(1990-),女,安徽阜阳人,安徽工业大学商学院硕士研究生。 夏益国(1965-),男,安徽舒城人,安徽工业大学商学院副教授,硕士。

F842.66

A

1671-9247(2015)06-0011-04

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年7期)2021-11-27

今日农业(2021年8期)2021-07-28

小学生学习指导(高年级)(2021年4期)2021-04-29

中文信息(2017年3期)2017-05-22

商业经济研究(2016年7期)2016-04-19

人间(2015年11期)2016-01-09

新高考·高二数学(2014年7期)2014-09-18

中国新闻周刊(2014年5期)2014-02-17

福建中学数学(2011年9期)2011-11-03