货币政策、融资约束与投资行为

——来自房地产上市公司经验证据

2015-04-24 01:46吴义东

安徽工业大学学报(社会科学版) 2015年6期

殷 欢,吴义东

(安徽工业大学 商学院,安徽 马鞍山 243002)

货币政策、融资约束与投资行为

——来自房地产上市公司经验证据

殷 欢,吴义东

(安徽工业大学 商学院,安徽 马鞍山 243002)

基于2004~2014年我国房地产上市公司的经验数据,测度宏观货币政策对微观房地产公司的投资产生影响,分析货币政策如何通过融资约束作用于企业投资。结果显示:当货币政策宽松时,公司投资增加;货币政策对融资约束程度不同的公司投资影响不同,公司受到的融资约束越大,其投资受货币政策的影响就越大。货币政策对企业投资行为有影响作用,但效果不明显。

货币政策;融资约束;投资行为

近些年来,房地产投资升温之势锐不可当。2004~2014年房地产投资额较上一年均增长25%以上,2012~2014年仍高达16%以上。2015年5月我国房地产投资总额高达32 291.84亿元,一线城市房价涨幅屡刷新纪录。这些都说明房地产投资总量居高不下,房地产商对房地产投资兴趣盎然。相对发达国家来说,我国的房地产投资仍过于火热,房价增速迅猛。研究货币政策与房地产投资的影响和作用机制是大势所趋,对货币当局出台合理的货币政策意义重大。

2004年以来,国家频繁运用货币政策工具来抑制房价的一路高飞。但是,宏观货币政策见效甚微甚至不起作用。为什么会产生“理想”与“现实”的差距呢?国内外学者的讨论之声也是绵延不绝,这些主要是从宏观视角来解释的,很少讨论微观企业主体的投资产出受货币政策波动影响的状况。因此,本文将从微观角度阐述宏观货币政策对微观经济主体是否以及如何产生影响。另外,本文尝试加入融资约束因素来探讨,考察不同融资约束公司在货币政策影响下的投资行为。对于这一系列问题的研究有助于我们更好地解释房地产行业中“不差钱”局面与不断压制房价增长的货币政策并存的现象。

一、文献回顾和研究假设

关于宏观调控政策能否有效影响及控制房价的问题,国内外学术界通过实证分析均否定了货币政策无效论。[1-3]笔者主要尝试以融资约束作为“杠杆”来对货币政策与投资的关系进行深入讨论。

(一)货币政策对房地产公司投资的影响

Bernanke and Gertler很早就注意到公司长期资产投资会受到货币政策的显著影响,[4]张西征、钱燕的研究表明,紧缩货币政策会相应抑制公司投资。[5-6]货币政策影响企业投资的传导路径分为直接路径和间接路径,后者则是主要渠道,即以利率和资产价格来影响实体经济,当利率下降、资产价格上升时,资金成本下降,投资和耐用品消费上升。货币政策至少会通过利率、银行信贷和资产价格波动等渠道来影响融资成本,从而对投资产生影响。彭方平等以利率作为货币政策影响公司投资行为的中间桥梁,进行实证检验,并得出证实的结论。[7]Stephen D.Oliner等认为紧缩的货币政策会使贷款供给减少,使企业投资行为依赖内部资金,资本成本增加,从而投资趋于减少。[8]由此,我们提出假设1:当货币政策宽松时,公司投资增加;货币政策紧缩时,公司投资减少。

(二)货币政策对融资约束不同的公司投资的影响

货币政策对公司行为产生作用的路径主要有货币和信贷渠道,而两者的原理皆是货币政策使公司融资成本和融资规模变化,再作用于投资行为。[9-10]Fazzari 等首先依据信息不对称和代理问题提出融资约束理论,开创性地指出融资约束严重的企业投资更加依赖于内部现金。[11]然而,Kaplan认为投资现金流敏感性较高的反而是融资管制最低的公司。[12]Campello等研究表明,融资约束大的企业的投资受到金融危机的冲击更大。[13]

另外,股利分派率、实际控制人类型、企业规模等因素被作为衡量融资约束的指标,研究发现,融资约束不同的公司投资行为可能大相径庭。Kadapakkam 等以企业大小为切入点,研究出大公司的投资现金流敏感性比小公司更大。[14]钱震杰发现非国有新企业会遭受较严重的融资约束。[15]祝继高、陆正飞在实证研究中发现在融资方式上,高成长和低成长企业大有不同。[16]基于此,我们提出假设2:货币政策调整对融资约束程度不同的公司的投资有不同影响。公司受到的融资约束越大,其投资受货币政策的影响就越大。

二、研究设计

(一)样本选取与数据来源

以2004~2014年A股房地产上市公司为研究对象,搜集了122家上市公司的季度数据,得到5 241个观测值。采用winsorize的方法对异常值进行处理,以避免其对模型分析的影响,即对所有小于1%的分位数或大于99%的分位数的变量,令其值等于1%的分位数或等于99%的分位数。所使用的上市公司财务数据均来源于Wind数据库和CSMAR国泰安数据库。

(二)模型设定与变量

1.被解释变量

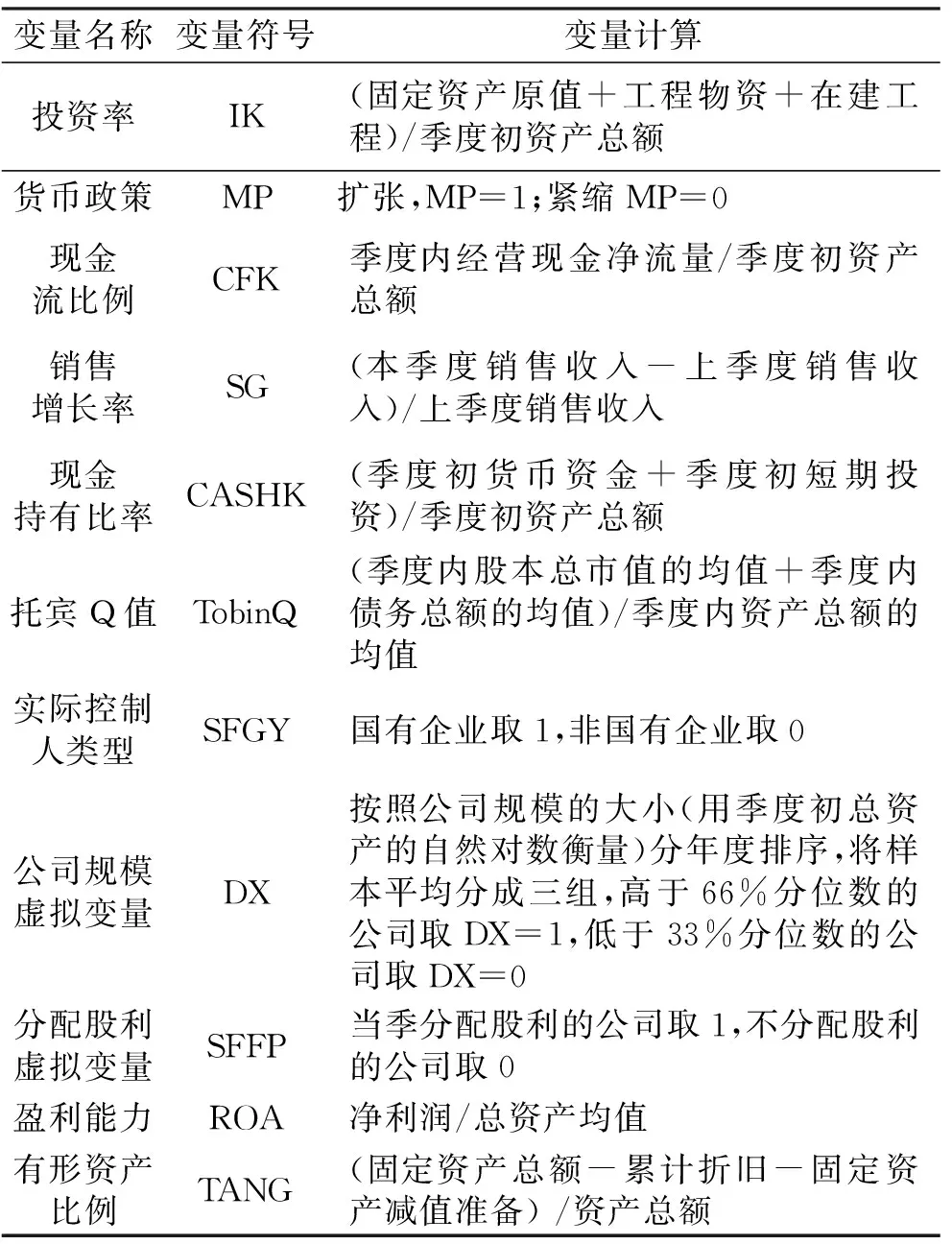

投资率:用季度固定资产原值、工程物资和在建工程增加值比季度初资产总额表示。

2.解释变量或控制变量。

(1)货币政策变量(MP和lnMP)。将社会融资规模按大小(以当期社会融资规模的自然对数衡量)分年度排序,将样本分成三组,低于33%分位数的取MP=0,高于66%分位数的取MP=1,从而将货币政策按松紧程度分为宽松型、稳健型和紧缩型三种基本类型。货币政策对房地产市场的影响具有时滞效应,具体表现为:当货币政策由紧变松时,企业可能由于之前的投资习惯而未来得及大幅增加投资;而当货币政策由松转紧时,政策抑制房价手段可能只是调控银行对房地产业的直接贷款,企业仍可以通过向相关企业借款、挪用已开工项目资金等方法来增加现金持有,从而增加投资。[3]所以,取滞后三期来作为货币政策变量。[17]

(2)融资约束。对公司融资约束的衡量主要有单变量和多元变量两种融资约束指标。由于多元变量融资约束指数操作起来困难,存在不确定因素,所以我们采用单变量指标来衡量融资约束。

(3)交乘项。交乘项主要有三类,分别是货币政策变量与DX、SFGY、SFFP的交乘项,分别反映规模、实际控制人类型和成长性不同的公司受货币政策的影响程度。

主要变量的定义及计算方法均见于表1。

3.模型构建

(1)货币政策变化对房地产公司投资影响的模型。由于我国资本市场的不完善性,加入销售增长率指标等来解释投资机会得到修正后的模型如下:

IKi,t=β0+β1MPt+β2TOBINQi,t+β3SGi,t+

β4CFKi,t+β5CASHKi,t+β6ROAi,t+

β7TANGi,t+εi,t

模型(1)

表1 相关变量度量方法

其中,βi代表回归系数,εi,t为误差项。t代表时间,i代表公司。IKi,t代表当期资本投资支出比;CASHKi,t-1表示季度初现金持有比率,代表内部现金的存量(现金持有量),等等。

(2)货币政策变化对不同融资约束公司投资的作用差异模型。

IKi,t=β0+β1MPt+β2DX+β3MP·DX+

β4TOBINQi,t+β5SGi,t+β6CFKi,t+

β7CASHKi,t-1+β8ROAi,t+β9TANGi,t+εi,t

模型(2)

IKi,t=β0+β1MPt+β2SFGY+β3MP·SFGY+

β4TOBINQi,t+β5SGi,t+β6CFKi,t+

β7CASHKi,t-1+β8ROAI,t+β9TANGi,t+εi,t

模型(3)

IKi,t=β0+β1MPt+β2SFFP+β3MP·SFFP+

β4TOBINQi,t+β5SGi,t+β6CFKi,t+

β7CASHKi,t-1+β8ROAi,t+β9TANGi,t+εi,t

模型(4)

以上模型中DX、SFGY与SFFP分别表示公司规模、实际控制人类型和成长性的虚拟变量。

三、实证结果与分析

(一)主要变量描述性统计

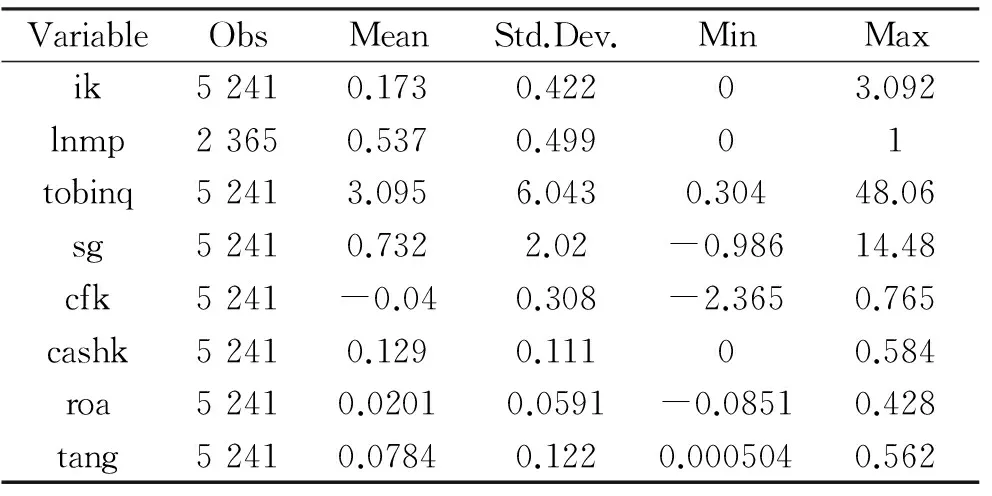

主要变量描述性统计见表2。为使变量的极大值和极小值都在合理范围内,表2中的结果是将各变量的上下1%的观测值处理后所得。可知:样本公司的投资支出平均比例为17.3%,说明了房地产公司实际投资数额很大。另外,不同公司的投资比例是不同的,标准差最小值是0,最大值是3.092,说明不同公司的投资率具有一定程度的差别。

表2 主要变量描述性统计

(二)模型检验

首先对模型进行Vif膨胀因子检验,发现其均值为1.03,大于1,但其最大值小于10。再进行pwcorr(相关性)检验,得出各解释变量之间最大的相关系数是0.499 6,并没有高度相关的现象,进一步证明不存在多重共线性。

由于数据的采集存在一定局限,可能存在异方差问题,故要进行异方差检验。用White检验得到p值均为0.00,说明异方差是存在的。为减少数据前后波动,我们采用1/e2(e指的是模型的残差)作为模型的权重。处理后的结果明显具有良好的拟合优度,基本都在1%的水平上显著。

(三)主要回归结果及解释

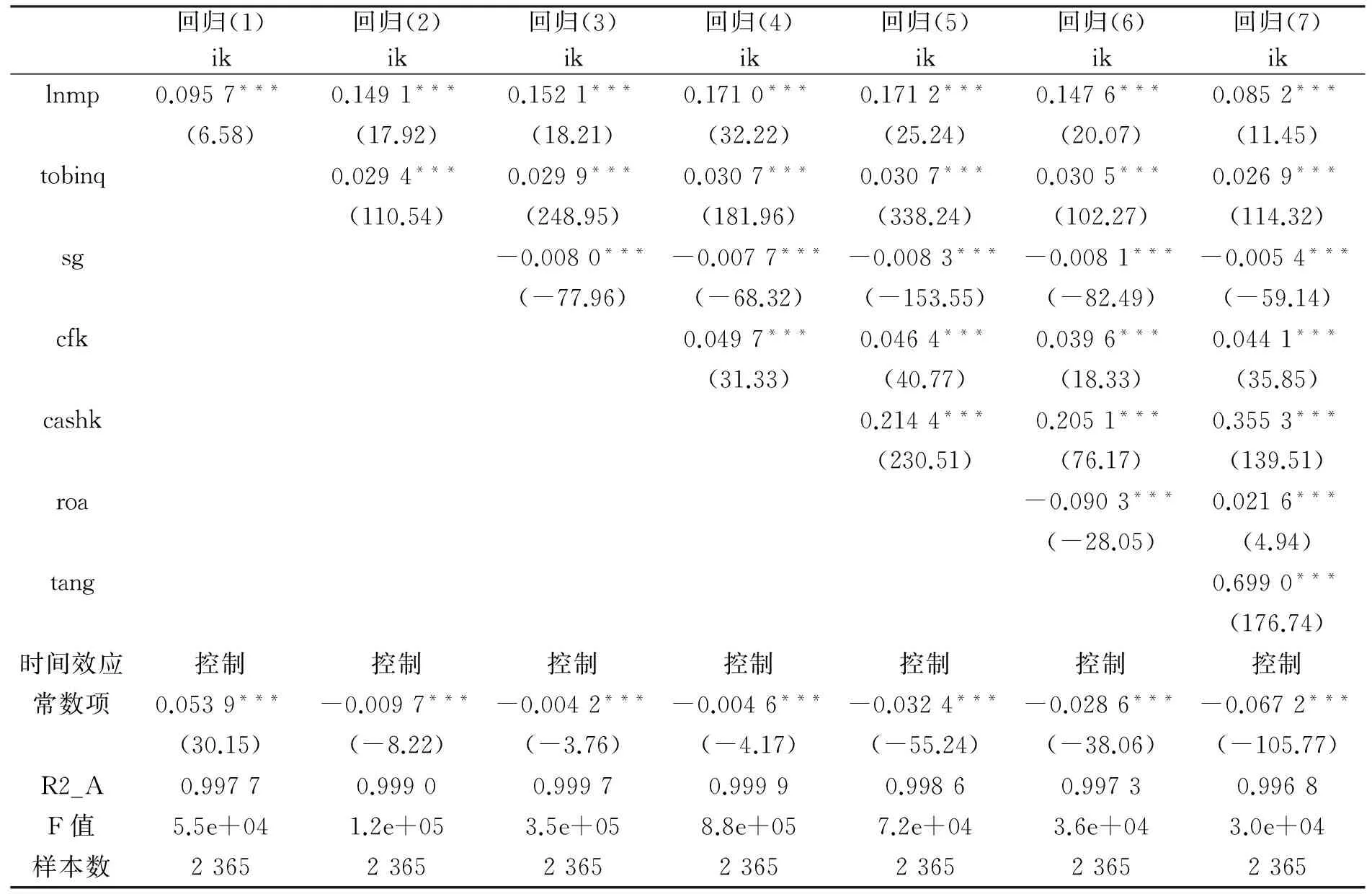

1.货币政策与投资关系模型回归结果

对模型(1)进行回归并逐步加入变量后得到表3。F统计量及其相应概率表明模型是显著并有效的,故在整体上模型的拟合度合理。可以看出,随着变量逐步加入,MP系数始终为正,并在1%水平上十分显著。分析表明,在控制公司投资机会和内部现金流等因素对投资的影响后,宽松的货币政策会使公司加大投资力度;反之亦然。这都是与前面的假设相符的,对应于假设1。同时,MP的系数较小,说明货币政策有效,但是效果不明显。

另外,由于在房地产市场货币政策影响的时滞性,我们采用MP滞后三期作为衡量货币政策的变量,所得MP系数比文献[3]得出的大很多。

表3 逐步加入变量后的回归结果

注:*表示在 10%的显著水平下显著,**表示在 5%的显著水平下显著,***表示在 1%的显著水平下显著;括号内为 t 统计量;下同。

2.货币政策对不同融资约束公司投资影响的模型回归结果

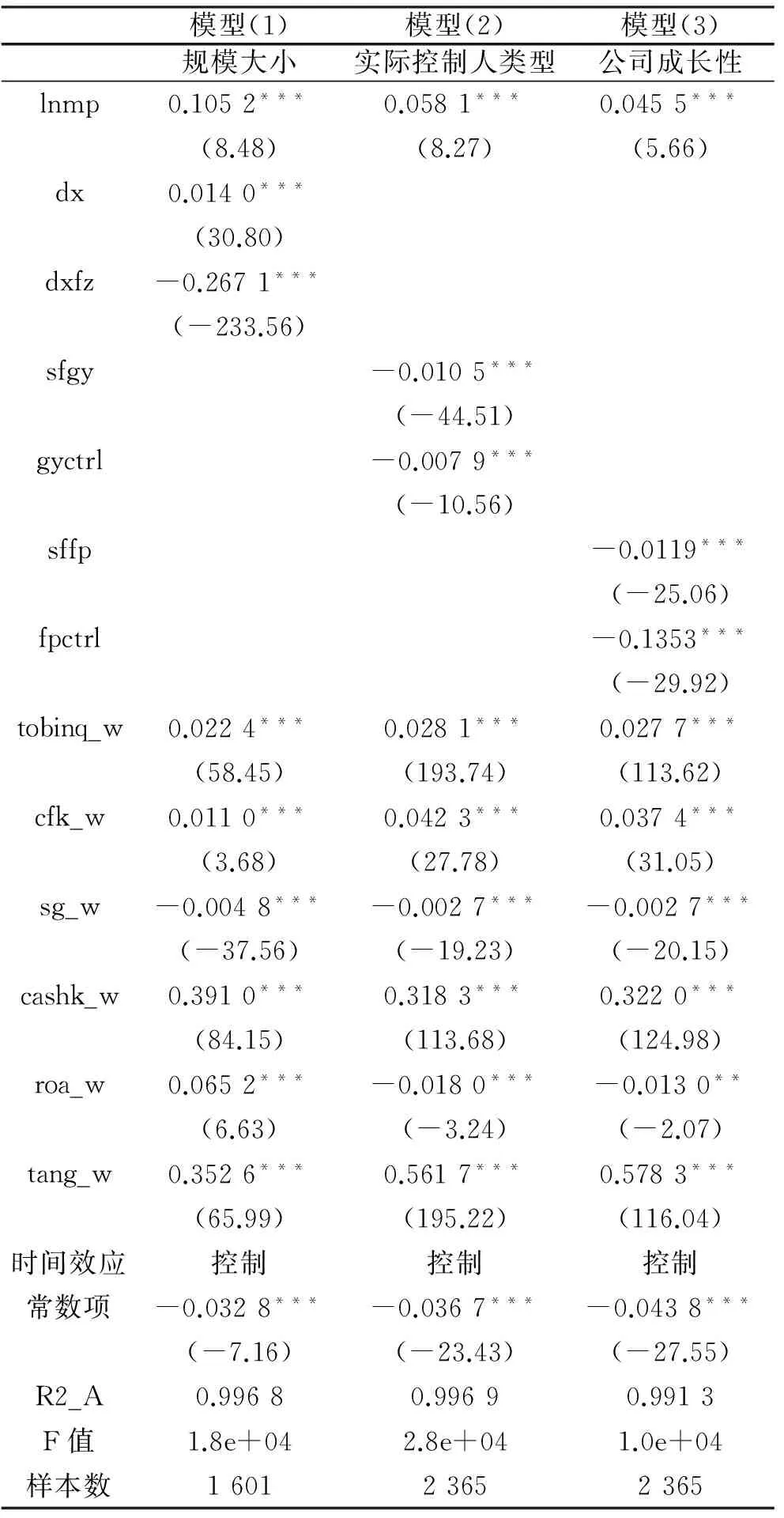

将衡量公司融资约束程度的指标的回归检验结果置于表4中,所得结果的整体拟合程度都比较好,R平方均在0.4以上。按规模大小、实际控制人类型、公司成长性分组后的数据分别应用于模型(2)、(3)、(4)中进行回归,回归结果分别见表4的模型(1)、(2)、(3)。

(1)规模大小不同。由表4的模型(1)可看出,MP系数为正,说明货币政策宽松期投资支出增加。MP与DX的交乘项系数为负,在1%的水平上很显著,表明当公司规模较大时,其投资水平受货币政策的影响变小了,而大规模公司相对于小规模公司融资约束较小,说明融资约束程度越小的公司受到货币政策变动的影响越小。

由于小规模公司具有信誉记录和贷款抵押品价值低的劣势,银行对其房贷存在明显歧视;[18]而大规模公司资金实力雄厚,银行会将信贷优先配置给大企业。因此大规模企业受紧缩货币政策的影响相对较小,其所受货币政策变动的影响越小,与前文假设2相符。

表4 货币政策对不同融资约束公司投资影响的检验结果

(2)实际控制人类型不同。由表4的模型(2)可知,SFGY的系数为负,即国有企业投资水平越低,这与很多预期结果相悖,其原因很可能是我国房地产行业特殊性决定的,由于自由现金流水平越高,公司投资的低效导致更加严重的过度投资 ,[19-20]而当期投资过度势必造成滞后期投资水平有所下降。另一个原因可能是经济意义中的相关性。

MP与SFGY的交乘项系数为负,在1%的水平上非常显著,即当实际控制人类型为国有企业时,公司投资水平受货币政策的影响变小了,而相对于非国有企业来说,国有企业的融资约束较小,也说明了融资约束较小的公司受货币政策变动的影响越小,即与假设2一致。从理论上说,国有企业在财务和政治上受到政府的保护相对较多,[3]即使在货币紧缩期,其固定资产和总资产等指标也不会有很大变动,分子变小的幅度比非国有企业小,所以得出:国有企业受紧缩货币政策的影响相对较小,其所受货币政策变动的影响越小。

(3)企业成长性不同。由表4的模型(3)可见,SFFP的系数为负,高成长性企业投资水平越低。可能是因为,高成长企业会保持较高的现金持有水平,以维持和保证企业的快速发展,[16]那么用于投资的货币量相应变少。

MP与SFGY的交乘项系数为负,在1%的水平上十分显著,即高成长性企业投资支出在货币政策的影响下有所变少,而高成长性比低成长性企业的融资约束更小,也验证了假设2。由于高成长企业具有较高的现金存量,货币政策紧缩时期也依然有以前年度现金存量作为投资支撑,融资约束比较小,高成长性企业受紧缩货币政策的影响相对较小,其所受货币政策变动的影响越小。

四、稳健性分析

在进行稳健性分析时,我们改变主要变量的计量方法,使用构建固定资产、无形资产和其他长期资产所支付现金与上季度初总资产的比值这一公式来研究投资率,结论仍不变。为进一步检验上述结果,本文选取加入2003年四个季度与2015年第一季度的数据运用在模型中,证实结论基本不变。

五、研究结论

本文从微观企业的层面,以我国房地产上市公司为样本,采用简单的回归方法阐明了货币政策、融资约束与投资行为之间的影响关系,得出以下结论:当货币政策宽松时,公司投资增加;货币政策对融资约束程度不同的公司投资影响不同,公司受到的融资约束越大,其投资受货币政策的影响就越大。具体地说,相对于规模大、国有、成长性低的企业,规模小、非国有、成长性高的企业所面临的融资约束较大,那么货币政策对这些企业投资支出的影响也就越大。

货币政策对企业投资行为有作用效果,但效果不明显,这是由于宏观货币政策对所有类型企业起作用,不具有针对性,而大规模、国有、高成长性企业的融资约束较小,而其总资产在市场上流动资金中所占份额大,故从宏观上看货币政策“似乎”无效。

正因为如此,应着眼于思考如何将货币政策与其他宏观调控措施紧密结合,多管齐下。货币政策作用力度的差异性,在客观上要求制定和实施货币政策时,要与信贷政策相配套,根据公司的异质性进行区别对待,切勿“一刀切”,以在经济新常态下达到推动宏观经济体系和微观经济个体平稳和谐运转的局面。

[1]Cover, J. P. Asymmetric Effects of Positive and Negative Money-Supply Shocks[J].TheQuarterlyJournalofEconomics,1992, 107(4):1261-1282.

[2]曾令华,李红光.论货币供应量作为我国货币政策中介目标的有效性[J]. 中南财经政法大学学报,2007(2):62-68,143.

[3]王先柱,刘洪玉.货币政策、实际控制人类型和房地产上市公司现金持有水平变化[J]. 当代经济科学,2011(5):66-73,126.

[4]Bernanke, Ben & Gertler, Mark. Inside the Black Box: The Credit Channel of Monetary Policy Transmission[R].C.V.StarrCenterforAppliedEconomics, 1995:95-15.

[5]张西征.货币政策、融资约束与公司投资决策[D].天津:南开大学,2010.

[6]钱燕. 货币政策与公司投资研究——基于微观企业动态面板数据模型[J]. 经济与管理,2013(1):37-43.

[7]彭方平,王少平.我国利率政策的微观效应——基于动态面板数据模型研究[J]. 管理世界,2007(1):24-29.

[8]Stephen D. Oliner, Glenn D. Rudebusch. Is There a Broad Credit Channel of Monetary Policy[J].FRBSFEconomicReview, 1996(1):21-26.

[9]Kashyap A K, Stein J C, Wilcox D W. Monetary Policy and Credit Conditions: Evidence from the Composition of External Finance[J].AmericanEconomicReview, 1993, 83: 78-98.

[10]Gailotti E, Generale A. Does Monetary Policy Have Asymmetric Effects? a Look at the Investment Decisions of Italian Firms[J].GiornaledegliEconomisti,2002, 61 (1) : 29-59.

[11]Steven Fazzari & R. Glenn Hubbard & Bruce C. Petersen, Financing Constraints and Corporate Investment[R].NationalBureauofEconomicResearch, 1988:2387.

[12]Kaplan, Steven N & Zingales, Luigi, Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints[J],TheQuarterlyJournalofEconomics, 1997, 112(1):169-215.

[13]Campello. Murillo J Graham, C Harvey. The Real Effects of Financial Constraints: Evidence from a Financial Crisis[R].Workingpaper,2009.

[14]Kadapakkam, Palani-Rajan & Kumar, P. C. & Riddick, Leigh A. The Impact of Cash Flows and Firm Size on Investment: The International Evidence[J].JournalofBanking&Finance, 1998, 22(3):293-320.

[15]钱震杰.中国工业企业投资的融资约束研究[J]. 清华大学学报(哲学社会科学版),2006(S1):21-29.

[16]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J]. 管理世界, 2009(3):152-158,188.

[17]黄海晶. 货币政策、融资约束和房地产企业投资行为[D].厦门:厦门大学,2014.

[18]连玉君,苏治,丁志国. 现金—现金流敏感性能检验融资约束假说吗?[J]. 统计研究, 2008(10):92-99.

[19]黄珺,黄妮. 过度投资、债务结构与治理效应——来自中国房地产上市公司的经验证据[J]. 会计研究, 2012(9):67-72,97.

[20]熊婷,程博,王菁. 自由现金流、债务契约与企业投资效率——基于中国房地产上市企业的实证分析[J]. 贵州财经大学学报, 2013(6):59-70.

(责任编辑 汪继友)

Monetary Policy, Financial Constraints and Investment Behavior——Empirical Evidence from Listed Real Estate Companies

YIN Huan, WU Yi-dong

(School of Business, Anhui University of Technology, Ma’anshan 243002, Anhui, China)

Based on the empirical data of listed real estate companies during 2004~2014, measuring macro monetary policy has exerted influences on the micro investment of real estatecompanies. We analyze how monetary policy affects the investment of enterprises through financial constraints. Results show that when the policy is loose, the investments increase; the degree of policy effects varies from company to company and the bigger the restraints are to the company, the bigger influences it has on the investment. Monetary policy does have influences on the investment behavior of companies, but they are minimal.

monetary policy;financial restraints;investment behavior

2015-06-25

安徽工业大学研究生创新研究基金(2014124);大学生创新创业训练计划项目(201510360335)

殷 欢(1990—),女,安徽全椒人,安徽工业大学商学院硕士研究生。 吴义东(1992-),男,安徽枞阳人,安徽工业大学商学院硕士研究生。

F820

A

1671-9247(2015)06-0007-05

猜你喜欢

清华金融评论(2022年4期)2022-04-13

小学生学习指导(高年级)(2021年4期)2021-04-29

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2015年6期)2015-02-28

新高考·高二数学(2014年7期)2014-09-18

计算机辅助工程(2012年5期)2012-11-21

福建中学数学(2011年9期)2011-11-03