“营改增”的会计处理及其对财务的影响——以交通运输业为例

2015-04-11 06:05严先锋

中国注册会计师 2015年11期

严先锋

营业税改征增值税(下文简称“营改增”)政策自在交通运输业和部分现代服务业试点实施以来,已经取得了显著的成效。其发展运行情况主要有以下几个方面:第一,“营改增”政策已经在全国实行;第二,“营改增”的行业范围在扩大;第三,“营改增”的户数大幅度增长;第四,减税规模超过了千亿。营业税改征增值税后,由于增值税的进项税抵扣作用,95%的“营改增”试点企业的税负降低,同时其下游企业也因进项抵扣增加而税负减少。本文主要从交通运输业的角度来分析“营改增”会计处理及财务情况。

一、“营改增”对交通运输企业会计处理的影响

交通运输业一般纳税人和小规模纳税人分别适用11%和3%的税率,并且交通运输业在原则上适用增值税一般计税方法。下面通过举例来说明“营改增”对交通运输业的会计处理带来的影响。

1.一般纳税人的会计处理

例1:某地区交通运输业一般纳税人2012年9月取得营业收入2775000元(含税),当月购入运输用车辆4辆,共计400000元(不含税,取得增值税发票),购入汽油200000元,发生联运支出600000元(不含税)。

(1)“营改增”之前的会计处理:

交通运输企业营业税税率为3%。

该纳税人2011年9月应纳营业税额=(2775000-600000)×3%=65250(元)

借:银行存款 2,775,000

贷:主营业务收入2,775,000

借:主营业务成本 1,200,000

贷:银行存款 1,200,000

借:营业税金及附加 65,250

贷:应交税费-应交营业税65,250

(2)改征增值税后的会计处理:

2012年9月应纳销项税额=2775000÷(1+11%)×11%=275000(元)

借:银行存款 2,775,000

贷:主营业务收入 2,500,000

应交税费—应交增值税(销项税额) 275,000

9月可抵减进项税额=400000×17%+200000×17%+600000×11%=168000(元)

借:主营业务成本 1,200,000

应交税费-应交增值税(营改增抵减的销项税额) 168,000

贷:银行存款 1,368,000当月应纳增值税=275000-168000=107000(元)

通过例1可以看出,交通运输企业一般纳税人在改征增值税后不再需要缴纳营业税,因此会计分录中不再有“营业税金及附加”这一科目;同时,所确认的“主营业务收入”减少了275000元,作为增值税的销项税处理。

2.小规模纳税人的会计处理

例2:某地区小规模纳税人2013年10月取得含税运输收入206000元,适用3%税率。

(1)“营改增”之前的会计处理:

应纳营业税额=206000×3%=6180(元)

借:银行存款 206,000

贷:主营业务收入 206,000

借:营业税金及附加 6,180

贷:应交税费-应交营业税6,180

(2)改征增值税后的会计处理:不含税收入=206000÷(1+3%)=200000(元)

应纳增值税额=200000×3%=6000(元)

借:银行存款 206,000

贷:主营业务收入 200,000

应交税费-应交增值税(销项税额) 6,000

通过例2可以看出交通运输业小规模纳税人在改征增值税后所确认的“主营业务收入”减少了6000元,同时与一般纳税人一样,在改征增值税后会计分录中不再有“营业税金及附加”这一科目。小规模纳税人在改征增值税后的增值税进项税额无法抵扣,但是由于增值税属于价外税,因此小规模纳税人在改征增值税后所纳税额减少了180元。

二、“营改增”对交通运输企业财务报表和财务指标的影响

通过对申通地铁(股票代码:600834)的案例研究来具体分析“营改增”对交通运输业财务报表和财务指标的影响。之所以以申通地铁作为案例,是因为申通地铁注册的所在地上海是“营改增”政策试点的第一个地区,并且试点已满一年。

(一)营业税改征增值税对企业财务报表的影响

1.对企业资产负债表的影响

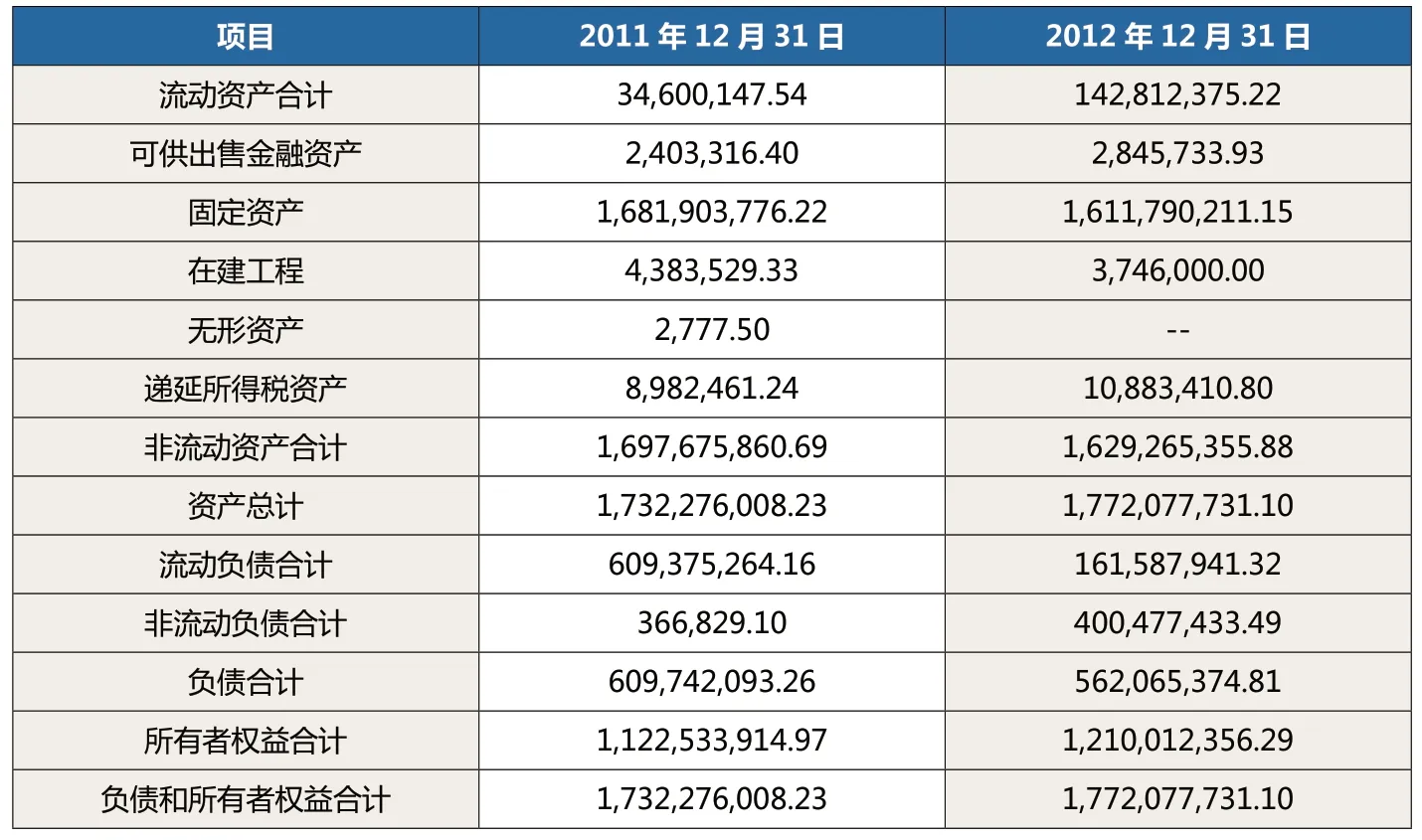

根据表1,可以看出申通地铁在“营改增”以后固定资产减少了7011.36万元。固定资产是企业一个很重要的资产项目,固定资产价值的变动会给企业的资产结构带来很大的变化。“营改增”后,由于企业购买的固定资产的进项税额可以抵扣,因此企业在购置固定资产后的入账金额会减少,从而带来固定资产原值的减少。固定资产的减少也使得企业的非流动资产的减少。从长期来看,企业由于购置固定资产的成本下降,利润上升,同时又会根据企业自身的发展需求而增加固定资产的投入,从而使固定资产总额增加,进而资产总额上升。

2.对企业利润表的影响

根据表2,可以看出:(1)申通地铁在“营改增”之后营业总收入减少了5975万元,这是由于在改征增值税后,销项税和进项税可以扣除,所以会减少计入的主营业务收入,因此带来企业营业总收入的下降。(2)申通地铁在“营改增”之后营业总成本减少了13267.9万元,减少了17.53%,减少的幅度很大,这是因为改征增值税后企业外购机器、设备等的进项税额得到了大量的扣除。(3)企业2012年的营业税金及附加比2011年减少了90.11%,减少的幅度特别大,这是因为在改征增值税后企业的运输等服务不再需要缴纳营业税,因此凭此计算的营业税金及附加大量地减少。(4)申通地铁在“营改增”之后的净利润增加了5569.62万元,比2011年翻了一番,这主要是由于企业因税负的减少和成本费用的降低而使企业的利润大幅度增加。

表1 申通地铁2011、2012年资产负债表部分摘录 单位:元

表2 申通地铁2011、2012年利润表部分摘录 单位:万元

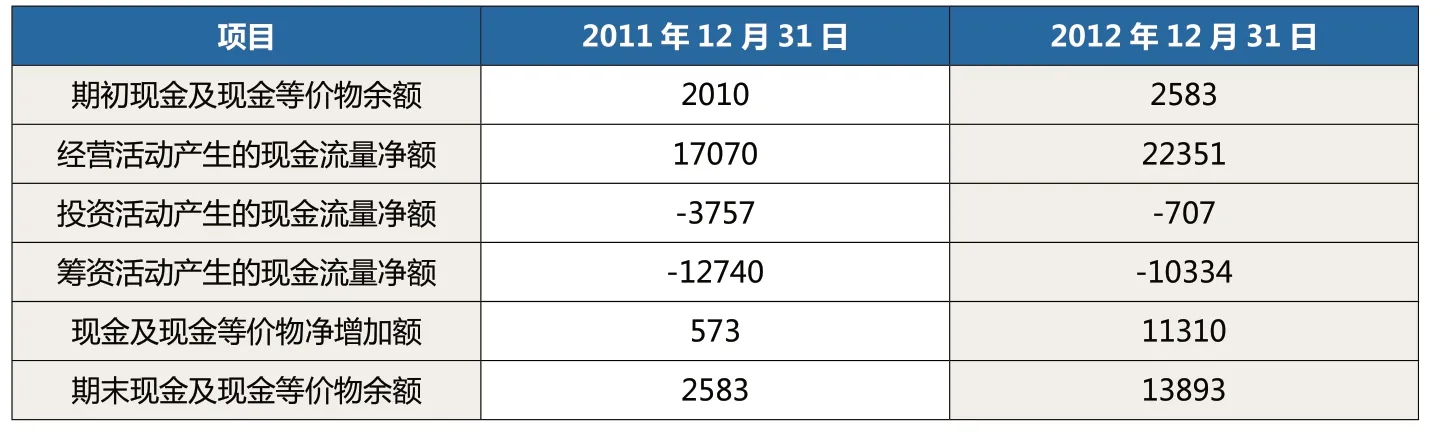

表3 申通地铁2011、2012年现金流量表部分摘录 单位:万元

3.对企业现金流量表的影响

根据表3,对于经营活动来说,公司在“营改增”之后的现金流量净额增加了5281万元,这是因为企业在“营改增”后,企业的成本费用降低,并且减少了企业的营业税税额,从而带来现金流量净额的增加。对于企业的投资活动来说,企业的现金流量净额在“营改增”前后都为负值,但是“营改增”之后现金流量净额明显增加。由于“营改增”之后增值税具有可抵扣的作用,与之前所缴的营业税相比,企业的现金支出减少,因此企业的投资活动现金流量净额会有所上升。对于企业的筹资活动来说,企业在“营改增”前后现金流量净额也均为负值,但是在“营改增”之后现金流量净额有所增加,这是由于“营改增”之后,企业面临更大的市场竞争,因此需要加大融资和投资力度来适应市场环境的变化,所以会造成企业融资活动现金流量净额的增加。

(二)营业税改征增值税对企业财务指标的影响

1.对偿债能力指标的影响

根据表4,可以看出申通地铁在“营改增”之后流动比率与速动比率同幅上升、资产负债率有所下降。流动比率和速动比率反映的是企业的短期偿债能力,而流动比率保持在2:1、速动比率保持在1:1左右是比较适宜的,可见企业在税改以后的流动比率和速动比率较为适中,短期偿债能力较好。同时,资产负债率一般应保持在50%左右,而企业在改征增值税后资产负债率的绝对值减少了3.48%,这是由于企业在“营改增”以后总资产增加,总负债减少所致。

2.对盈利能力指标的影响

根据表5,可以看出申通地铁在“营改增”之后营业利润率、销售净利率和毛利率都大幅上升。营业利润率增长了363%、销售净利率增长了117%、毛利率增长了65.2%,增长势头迅猛,这是由于企业在改征增值税后的成本费用和税负的减少导致营业成本降低,从而带来企业利润的增加,这体现出企业税改以后盈利能力较好,并且企业的竞争实力在增强。

3.对营运能力指标的影响

根据表6,可以看出固定资产周转率和总资产周转率在税改后有所下降,固定资产周转率下降了6.52%,这反映了企业固定资产创造收入的能力在下降,而总资产周转率下降了6.82%,反映了企业资产创收能力的下降。这两个财务指标都下降了,但是下降的幅度较小,说明了企业管理者的管理能力有稍微的下降,企业的营运能力也有稍许的下降。

三、“营改增”对交通运输企业税负的影响

1.营业税改征增值税对一般纳税人税负的影响

对于交通运输企业一般纳税人来说,在“营改增”后企业的税率变为11%,比原来的营业税税率3%增加了8%,企业的名义税率有大幅度的增加,但是由于“营改增”后进项税额可以进行抵扣,因此对于购进固定资产、汽车配件、汽油等支出的进项税额抵扣充分的企业来说,增加的税率可以由较多的进项税额的抵扣来抵消,因而能够减轻企业的税收负担。但是,如果企业在“营改增”之后没有购进可抵扣的资产,那么企业的进项税额就不能得到抵扣,这样企业的税负就有可能会上升。也就是说,运输业务的进项税额如果达不到8%,企业的税负就会上升。因此“营改增”前后税负的变化和净利润的变化,主要取决于可以抵扣的进项税额的多少,可抵扣进项税越大,税负越轻、净利润越大,反之税负越重、净利润越小。

表4 申通地铁偿债能力指标

表5 申通地铁盈利能力指标

表6 申通地铁营运能力指标

2.“营改增”对小规模纳税人税负的影响

交通运输企业小规模纳税人在“营改增”之前营业税税率为3%,改征增值税后增值税税率为3%,但增值税属于价外税,若按某企业营业收入为103000元计算,在“营改增”之前所要交的营业税额为103000×3%=3090元,而在“营改增”之后的增值税税额=103000÷(1+3%)×3%=3000元,税负减少了90元,因此小规模纳税人在此次税改中受益颇多。

由此可以看出,“营改增”后交通运输企业一般纳税人的税负与企业可抵扣的进项税额成反比,可抵扣的进项税额越大,企业的税负越小;交通运输企业小规模纳税人在“营改增”中获益,税负降低。

四、“营改增”对交通运输业发票管理的影响

“营改增”对交通运输企业发票的使用和管理也带来了影响,增值税是国税征收的项目,而营业税是地税征收的项目,因此两者所开具的发票不同。增值税开具的是增值税专用发票,营业税开具的是营业税服务业地税普通发票。增值税专用发票的获得、真伪鉴别、开具和管理都要比普通发票严格,因为它直接影响了交通运输企业外购车辆、汽油等固定资产和接受劳务的进项税额,进而影响了企业所要上缴的增值税,因此“营改增”以后交通运输企业发票的使用和管理会有很大的改变。

五、交通运输业“营改增”存在的主要问题

1.小部分交通运输企业的税负不降反升

国家税务总局局长王军在一次访谈中指出,在“营改增”后有95%的企业在不同程度上税负降低,有5%的企业的税负不降反升,而这些税负增加的企业又大部分属于交通运输业,其中税负增加的原因主要有:(1)实际税率上升。交通运输业由原来3%的营业税征收率变为现在11%的增值税税率,税率大幅度提高,即使有增值税进项税额的抵扣,也很难将两者税率的差额进行抵消。(2)进项税额抵扣不充分。交通运输企业一直属于资本密集型企业,购进固定资产支出的金额较大,并且在营运成本中折旧和摊销的成本所占的比例较高。对于一个成熟的大中型交通运输企业来说,购置成本高而且使用周期长的交通工具在未来很长时间内不需要更换,因此企业不需要购进大额的资产,进而企业没有较多的进项可以抵扣,所纳税款增多。在改征增值税后,交通运输企业外购的交通运输工具、燃油和修理费用可以进行增值税进项税的抵扣,可是这些费用和总成本的占比还不到40%。而且这些外购劳务很难取得可以抵扣的增值税专用发票,所以无法取得合法的增值税抵扣凭证就无法带来进项税额的抵扣。同时,在企业总成本中占有很大比重的人力成本、过路过桥费、保险费和房屋租金都不在增值税抵扣的范围内,也会导致交通运输企业税负的增加。

2.发票管理难度增大

增值税由于其有抵扣作用,所以从征收以来一直是税收经济违法犯罪中的重灾区,比如虚开增值税发票。营业税改征增值税加大了交通运输企业发票管理的难度,这是因为交通运输企业在其运营过程中开具的票据数量大,但是开票金额小、次数多。“营改增”后还可能带来交通运输企业因增值税发票管理方面的相关违法犯罪的情况。同时,这也加大了地方税务监管的难度。

对于交通运输企业一般纳税人来说,在“营改增”后企业的税率变为11%,比原来的营业税税率3%增加了8%,企业的名义税率有大幅度的增加,但是由于“营改增”后进项税额可以进行抵扣,因此对于购进固定资产、汽车配件、汽油等支出的进项税额抵扣充分的企业来说,增加的税率可以由较多的进项税额的抵扣来抵消,因而能够减轻企业的税收负担。

3.会计核算难度增加

在“营改增”之前,交通运输企业一直征收的是营业税,营业税的征收额是以企业的总营业额乘上一定的税率计算得到的,并且其会计核算比较简单。在改征增值税后,增值税是以企业的增值额为依据计算税额的,企业需要进行会计核算的调整,并且增值税的会计核算相对于营业税来说较为复杂,难度也随之增加,因此这对于交通运输企业的财务人员来说是一个挑战。企业财务人员在改征增值税后还需要对增值税的财务处理进行相关的培训和适应,这样就加大了企业的资金支出,同时这也给地方税务机关对企业进行纳税指导带来了一定的难度。

六、营业税改征增值税后的相关建议

(一)建议政府应该采取的主要对策

1.加强完善“营改增”政策

(1)适当地进行财政补贴。针对资产密集型企业,短时间不可能购买大量固定资产进行抵扣行程的在“营改增”之后税负上升的企业,政府应该适当地进行财政补贴从而抵消税负上升带来的问题,这样能够使企业更好地在税制改革后生存发展。适当地降低税率。大多数交通运输企业一般纳税人由于在改征增值税后增值税的税率高于原来缴纳营业税的税率,导致企业的税负上升。因此,政府应该适当地有选择地对一般纳税人降低税率,这样才能使一般纳税人在税制改革中更好地发展,达到改革的目的。

(2)适当地降低税率。如果大多数企业一般纳税人在改征增值税后,由于增值税的税率高于原来缴纳营业税的税率,导致企业的税负上升。政府就应该适当地有选择地对一般纳税人降低税率,这样才能使一般纳税人在税制改革中更好地发展,达到改革的目的。

(3)增加可抵扣项目。对于交通运输企业来说,其在总成本中占比最多的是过路、过桥费、保险费、人力成本等,但这些成本项目不能进行进项税的抵扣,所以对于进项税额抵扣较少的企业来说,改征增值税势必带来税负的增加。因此政府应该充分论证对于这些成本是否可以进行抵扣,从而出台将这些成本项目纳入增值税可抵扣项目的政策,降低企业的税负。

(4)继续扩大“营改增”的行业范围。现在“营改增”政策试行的行业主要为交通运输业及部分现代服务业,而有些行业还暂时未纳入“营改增”的范围,所以对于部分还在征收营业税的行业来说有一定的不公平性,因此政府应该继续扩大“营改增”的行业范围,这样才能扩大增值税的抵扣链条,进而降低所有行业的整体税负。

2.加强对改革行业的政策指导

由于改征增值税以后企业的财务处理和以往有很大的不同,同时不同行业不同企业之间财务人员的素质和会计核算的健全程度有很大的区别,因此,对于那些财务人员水平不高的企业,政府应该给予指导,使其能够更好地适应税制改革带来的变化。政府也应该提供一个平台给企业进行政策和财务工作的咨询,比如在税务局专门开设一个“营改增”政策指导窗口;在网络如此发达的现今,政府也可以开通一个官方微博或微信,每天更新一些最近的政策消息,同时企业也可以在网络上直接进行咨询,既快速又简便。

(二)建议交通运输企业应该采取的主要对策

1.谨慎地认定为一般纳税人。“营改增”以后,由于一般纳税人的增值税进项税额可以抵扣,申请成为一般纳税人的企业增多。但是由于交通运输业一般纳税人的税率在改征增值税后大幅度升高,要将进项税额与增加的税率相抵消才能使企业的税负降低,因此,对于进项较少的交通运输企业不应该盲目地申请成为一般纳税人,而进项较多的企业,成为一般纳税人有很大的益处,特别是可以降低企业的税负。对于联运业务较多的交通运输企业,如果申请成为一般纳税人,通过联运而支付的运输费用可以通过进项税额抵扣,这也是减轻企业税负的一种办法。因此,适当提高交通运输业纳税人增值税类型划分标准,更能发挥本次改革的作用,彰显其效益。

2.提高企业员工的整体素质。“营改增”对于交通运输企业来说既是挑战也是机遇,企业可以在改征增值税后减轻税收负担。但是由于税制改革后企业的财务核算等工作也与以往有很大的不同,并且也比以往的处理更为复杂和困难,因此企业应该要加强对财务人员的培训,以便于财务人员提高对“营改增”政策和会计处理的认识,在处理公司的财务问题时才能更好地运用政策带来的优势,从而使公司能够更好地运营和发展。同时,公司也要加强对财务人员的监督,防止其进行虚开发票等违法犯罪活动。对于公司的采购人员来说,也要加强其在外购货物时索要增值税专用发票的意识,这样就可以获得较多的进项税抵扣,从而降低企业的税负。对于对公司有贡献的员工,也应该要及时做出奖赏,以提高其工作积极性,在未来更好地为公司效劳。对于能力不足和素质较低的员工,企业也要实行一定的淘汰制,从而提高公司员工整体的素质和水平。

3.对企业的服务合理定价。由于改征增值税后企业的税负下降,因而企业的利润会有所上升,但是在竞争环境如此激烈的市场条件下,不少的交通运输企业会降低一些价格来吸引更多的订单,但是这对于一些税负不降反升或是一些小企业来说,这样做肯定是不利的,因此,交通运输企业应该合理地制定服务价格,从而使这个行业能够继续发展下去。

4.及时关注政策信息。交通运输企业应该及时关注政府发布的关于“营改增”的政策信息,并及时做好准备应对一切变化,这样交通运输企业才能抓住政策前行的方向,把握好政策的变化,以便能够更好地执行税改期间的一切涉税事项、账务的处理和纳税的筹划等。

1.赵静.营业税改征增值税账务处理与纳税操作指南.人民邮电出版社.2013(1)

2.耿贵珍, 刘新梅, 李善星.“营改增”对企业会计处理及报表的影响分析——以交通运输业为例.交通财会.2013(7)

3.成寿萍.刍议交运企业.新会计.2012(6)

4.诸葛丹.“营改增”对上海交通运输业的影响及对策.财会研究.2013(2)

5.朱慧.“营改增”前后交通运输业税负变化的比较研究.中国证券期货.2013(8)

猜你喜欢

中国水运(2022年4期)2022-04-27

证券市场周刊(2020年8期)2020-03-08

电脑报(2019年10期)2019-09-10

中国经济周刊(2019年15期)2019-08-22

商业会计(2018年21期)2018-11-29

财会通讯(2017年13期)2017-12-22

商情(2017年21期)2017-07-27

现代营销·学苑版(2016年10期)2016-12-12

中国注册会计师(2016年11期)2016-12-02

商业会计(2015年15期)2015-09-21