三季度钼市场回顾及后市展望

2015-04-09 10:07

中国有色金属 2015年20期

7月份以来,国际钼价一改之前单边下滑的态势,开始呈现窄幅波动的行情。第四季度从国内钼行业来看,预计短期内市场供过于求的状况难以改变,个别钼企业的关停或减产还不足以改善市场的供应面,在下游终端需求实质性回升之前,钼价仍将持续低位波动,且不排除继续小幅下滑的可能。

国际钼价低位盘整 国内跌势未止

三季度,国际钼市场持续呈现低位窄幅波动的行情。期间,欧洲氧化钼价格范围在5.5~ 6.3美元/磅钼,均价约5.83美元/磅钼,环比下滑22%,同比下滑54.2%;钼铁价格范围在14.2~ 16.45美元/千克,均价14.99美元/千克,环比下滑21.4%,同比下滑52.3%。综合来看,1~9月份欧洲氧化钼均价为7.25美元/磅钼,同比下滑40.3%;钼铁均价18.45美元/千克,跌幅为38.4%。

7月份以来,国际钼价一改之前单边下滑的态势,开始呈现窄幅波动的行情。在三次起伏中,每当市场下探5.5美元/磅低点时,承接买盘随即涌现,成交量明显增加,这一点位可以初步判断为近期市场的支撑位。而当市场回升至6美元/磅钼时,由于缺乏后续买盘,上行阻力加大。国际市场氧化钼成交量数据的变化也印证了这一点。7月上旬、8月下旬及9月中旬三周中,氧化钼价格均下探了5.55美元/磅钼的低位,上述三周的成交量分别达到了524吨、688吨及584吨,而当钼价回涨至6美元/磅钼时,一周的成交量仅100余吨。

国际钼市场持续低迷的主要原因是其行业基本面疲弱:供应过剩,而需求疲软。另外,近期大宗商品价格全线下跌的大环境也对钼市场造成了较大的压力。与其他大宗商品相似,当前钼价已回落至2003年的水平。有分析称,无论从深度还是广度来说,本轮大宗商品价格下跌是近几十年来最严重的,且短期内似乎没有缓和的迹象。而超级大跌的原因是三大结构性因素:中国经济增长放缓和增长模式转型、多数商品产能过剩严重及美元长期升值的趋势。

与国际市场低位盘整的走势不同,三季度国内钼市场总体呈现持续下滑的态势。9月底钼精矿(45%Mo)市场主流价在760元/吨度左右,较6月底下滑200元/吨度(跌幅约20.8%);钼铁主流价在5.5万~ 5.7万元/吨,下滑1.4万元/吨(幅度约20.3%);氧化钼价格在870~890元/吨度,下滑170元/吨度(幅度约16.3%)。同样,国内钼市低迷的根本原因是供应过剩、需求疲软。此外,与国外副产钼相比,国内钼产品成本较高,在目前已普遍亏损的困境下,由于国际钼价走低,国内企业也只能被迫跟随降价。除了国内外市场竞争的因素外,国内钢厂钼铁招标价也是影响国内钼市场的一个重要因素。作为钼的主要下游产业,钢铁行业持续不景气,对钼的需求也有所减缓,钢厂月度的钼铁招标价持续走低,直接导致钼产品价格全线下跌。“逢招必跌”已成为近两年钼市场难以破除的魔咒。9月份国内钢厂钼铁采购价格已低至5.35万元/吨,低于8月份的5.49万元/吨及7月的5.9万元/吨。

国际市场

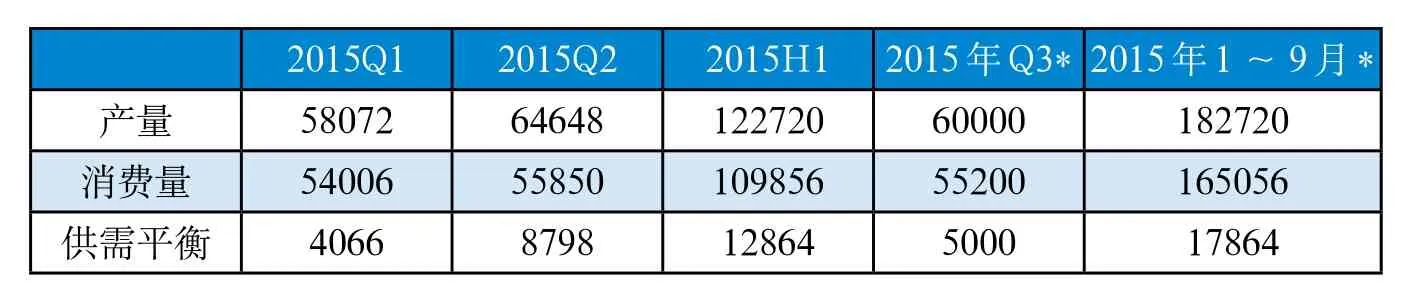

据国际钢铁协会统计,1~8月份全球65个纳入国际钢铁协会统计的国家的粗钢总产量约10.8亿吨,同比下降2.3%。其中,钼消费主要地区的钢产量均出现不同程度下滑,亚洲和欧美地区粗钢产量下滑幅度较大。受全球钢铁行业不景气拖累,今年前9个月全球钼消费量估计约16.5万吨钼,同比下降5.7%。其中,中国需求量同比下滑18.3%至4.56万吨钼,西欧钼需求量同比下滑0.2%至4.77万吨钼。分季度来看,一季度全球钼消费量约5.40万吨钼,二季度约5.59万吨钼,三季度为5.52万吨。

据估计,1~9月份全球钼产量约18.3万吨钼,消费量为16.5万吨钼,供应过剩量达到1.76万吨钼。

国内市场

1.前8个月我国钼精矿产量同比增长2.77%

表1 2015年前3季度全球钼供需平衡表(单位:吨钼)

国家统计局数据显示,1~8月份我国钼精矿产量同比增长2.77%至19.5万吨(折45%钼实物产量,下同)。分省区来看,河南省产量同比增长8.77%至8.46万吨,陕西省产量同比下降4.5%至3.17万吨,内蒙古产量同比下降12.98%至2.09万吨。另据安泰科粗略估计,1~9月份国内钼精矿产量约6.55万吨钼(金属量),同比增长约5.6%。

2.我国钼出口量8月环比下降23.5%

据最新的海关统计数据显示,8月份我国共出口钼品563吨钼(金属量,下同),环比下降23.5%,同比下降61.9%。其中,氧化钼出口量为20吨钼,环比下降60.4%,同比下降95.7%,占总出口量的3.6%;钼条、杆、型材及异型材出口量为92吨钼,环比下降26.3%,同比下降68.9%,占总出口量的16.3%;钼精矿出口量为0.47吨钼,环比增长309%,同比下降99.7%,占总出口量的0.08%,以上三种产品出口量占总出口量的20%。另外,8月份钼铁、钼酸铵及未锻轧钼包括简单烧成条杆分别出口26吨钼、48吨钼及182吨钼,环比分别下降了62.6%、2.2%及12%。8月份国际市场钼产品价格继续低位波动,氧化钼两次下探5.55~5.65美元/磅钼低位,当月我国钼出口环比继续下降与此有一定关系。

1~8月份我国共出口6115吨钼,同比下降47%。其中,氧化钼出口量为705吨钼,同比下降80.3%,占总出口量的11.5%;钼精矿出口量为581吨钼,同比下降48.9%,占总出口量的9.5%;钼条、杆、型材及异型材出口量为1479吨钼,同比下降51%,占总出口量的24.2%,以上三种产品出口量占总出口量的45.2%。

3.我国钼进口量8月环比继续增长

海关统计数据显示,8月份我国共进口钼品787吨钼(金属量,下同),环比增长33.1%,同比增长52.7%。其中,氧化钼进口量为510吨钼,环比增长33%,同比增长132%,占总进口量的64.8%;钼精矿进口量为236吨钼,环比增长58%,同比下降8.2%,占总进口量的30%;以上两种产品进口量占总进口量的94.8%。1~8月份我国共进口4506吨钼,同比下降33%。其中,氧化钼进口量为1574吨钼,同比下降16.7%,占总进口量的34.9%;钼精矿进口量为2433吨钼,同比下降36.8%,占总进口量的54%,以上两种产品出口量占总进口量的88.9%。

1~8月份我国钼出口量约6115吨钼,进口量为4506吨钼,钼净出口量为1609吨钼。

4.下游钢铁行业不景气,钼需求减缓

从特钢生产来看,据安泰科统计,8月份我国不锈钢粗钢产量为175万吨,环比减少4.6%,同比减少5.5%;1~8月份不锈钢粗钢累计产量约1439万吨,同比减少1.7%。另据中国特钢企业协会数据,1~8月份会员企业低合金钢产量总计约2536万吨,同比下降9.2%;合金钢产量为1805万吨,下降3.4%。其中,合金结构钢1082万吨,下降8.9%;合金工具钢17.1万吨,下降6.6%;高合金工具钢28.9万吨,下降1.4%。今年以来,包括不锈钢在内的特钢产量同比继续下降。

据预计,今年二季度国内钼消费量约1.56万吨,环比微幅增加;1~9月份钼消费量约4.56万吨钼,同比下降18.3%;同期市场供应过剩约1.84万吨钼。

5.钢厂钼铁采购量大幅缩减

据不完全统计,截至9月30日,9月份国内钢厂总计采购3030吨钼铁,环比下降1390吨;采购均价5.44万元/吨,环比下滑1900元/吨。国庆小长假临近,部分钢厂采购延迟到节后,该月钢厂采购量环比因此出现较大幅度的下降。不过,9月份钢厂钼铁采购量仍保持萎缩。1~9月份钢厂累计采购3.31万吨钼铁,同比下降47.8%。

后市展望

国际货币基金组织(IMF)最近表示,从拉美到亚洲的新兴市场国家都面临着中国经济放缓、大宗商品价格下跌及美国加息前景的威胁,全球经济前景因此将下调。IMF今年7月预计2015年全球经济增长3.3%,将于10月发表的最新报告可能会低于这一数字。从国内来看,有分析称,内需不振,制造业和地产持续不给力,三季度GDP增速保“7”难度加大。9月中旬公布的财新制造业PMI初值为47,创2009年3月以来最低水平,表明国内制造业生产经营形势仍很严峻。不过,也有分析认为,当前国内制造业正处于结果转型的关键时期,经济基本面总体向好,降息、降准等宽松政策将慢慢发挥作用,这有助于稳定经济增长速度。从钢铁市场来看,今年国内汽车、家电、造船、传统机械等用钢行业需求增长乏力,粗钢表观消费量同比下降,呈现“旺季不旺、淡季更淡”的现象。第四季度国内钢市承压仍重,在传统制造业结构调整及房地产投资增速放缓的背景下,下游用钢需求延续疲弱态势。从钼行业来看,短期内市场供过于求的状况难以改变,个别钼企业的关停或减产还不足以改善市场的供应面,在下游终端需求实质性回升之前,钼价仍将持续低位波动,且不排除继续小幅下滑的可能。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

钢铁钒钛(2022年3期)2022-07-08

模具制造(2022年3期)2022-04-20

昆钢科技(2022年1期)2022-04-19

模具制造(2022年1期)2022-02-23

油气·石油与天然气科学(2021年12期)2021-12-11

油气·石油与天然气科学(2021年11期)2021-11-17

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

有色金属材料与工程(2017年3期)2017-07-15