朝阳下的锂产业

2015-04-09 10:07

中国有色金属 2015年20期

锂行业是朝阳产业,随着传统能源的枯竭和新能源动力汽车的快速发展,锂及锂电行业迎来发展高峰。目前,在政策引导和市场推动下,锂行业正朝着生产规模化、技术高端化、投资理性化方向发展。

产业基本状况

1.国内生产运行情况

2014年,中国锂产业运营发展主要有以下几个特点:多家企业兼并重组,如四川天齐锂业并购银河锂业(江苏)有限公司、雅化实业收购四川国理和四川兴晟锂业;企业产能规模不断扩大,如江西赣锋锂业基础锂盐产能已达2.5万吨;产业投资越来越趋于理性,盲目投资减少;锂资源循环利用技术取得突破,工业生产中的锂废料已能经济回收。2014年我国锂产量同比上一年增长约7%,氢氧化锂出口量大幅增长。同时,国内锂辉石矿山开采受阻,产量大幅下降,锂精矿价格不断上涨,锂盐加工企业效益严重下滑,部分企业开始亏损。

表1 2014年中国主要锂产品产量 (单位:万吨)

表2 2014年主要锂离子电池正极材料产量 (单位:万吨)

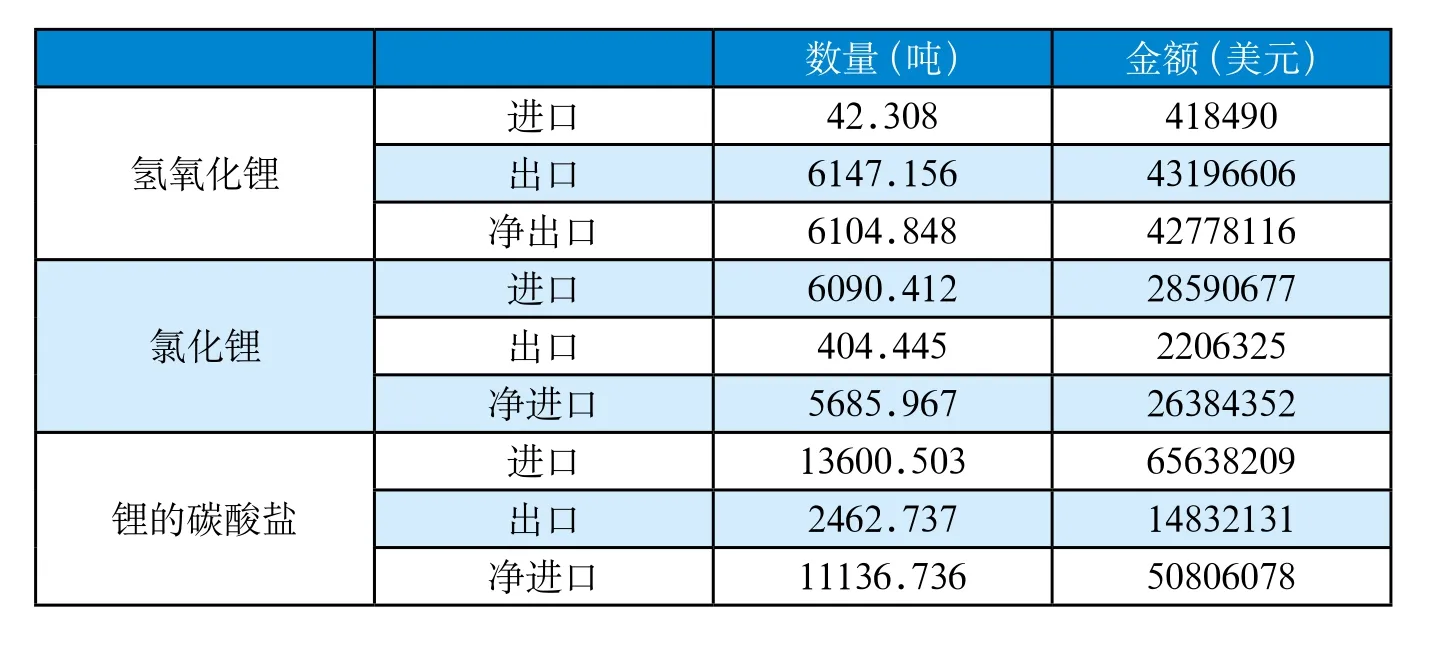

表3 2014年锂盐进出口情况

2014年,国内主要锂产品产量见表1。锂离子电池正极材料产量见表2。

2.国际贸易及国际生产份额情况

2014年,中国碳酸锂进口超过1.3万吨,但出口达到2462吨,净进口11137吨,其中主要的进口国为智利和阿根廷,进口量分别为8454吨和4826吨。2013年,中国碳酸锂进口13731吨,出口1250吨,净进口量12481吨。受国外需求增长,2014年我国氢氧化锂出口量显著增加,净出口6105吨,增幅近50%,主要出口国日本、印度和韩国,出口量分别为1703吨、1158吨和549吨。2014年我国氯化锂的净进口量增幅接近200%。具体进出口量及金额见表3。

2014年,中国出口的钴酸锂(不含供应给中国境内的日韩锂电工厂)达到9473吨,同比增长了68%。

3.产业集中度情况

我国锂行业发展是以1958年新疆锂盐厂的建设为标志。现有二十余家基础锂盐企业中,相当部分企业规模较小,竞争力不强,仅有少数几家公司规模相对较大。随着我国锂行业整体水平的提高,基础锂盐行业正在逐步提升产能,优化生产技术,降低生产成本。

天齐锂业公司近年来通过纵向资源扩张和横向产业并购,已经实现了由单纯的锂加工制造业务向集锂资源储备、开发和贸易以及锂系列产品加工为一体的转变。一方面,公司建立了高品位的锂资源优势和锂系列产品精深加工的规模优势;另一方面,积极拓展锂盐产品的市场渗透率和有计划地扩大产能,完成收购的银河锂业(江苏)公司将与泰利森实现产业链的上下游联动和协同,同时与射洪基地进行产品结构性互补,有效提升公司业务整体竞争力。

赣锋锂业形势依然良好,2014年实现营收8.69亿元,利润总额10126.79万元,比上年同期增长17.62%。2014年,公司全面加强生产经营管理,优化生产工艺,降低生产成本,提高生产效率,稳定产品质量,成本优势进一步凸显,产业链延伸和产品链结构优化升级战略布局全面展开。公司重点项目建设稳步推进,万吨锂盐项目成功投产并保持稳定运行,超薄锂带和三元前驱体项目部分生产线建成投产;电池级金属锂、电池级氢氧化锂、电池级碳酸锂等产品产量稳步提升,国际市场份额不断提高。

目前这两家公司在全球锂盐生产企业中,产能及产量可以排进前五位。四川国润新材料有限公司是世界最大的氢氧化锂生产企业。江西赣锋锂业股份有限公司是全球最大的金属锂生产企业。

2014年,为满足锂电池正极材料业务的发展需要,扩大生产能力,湖南杉杉新材料有限公司设立全资子公司湖南杉杉新能源有限公司,在湖南省长沙市宁乡县金州新区投资建设年产1.5万吨正极材料生产基地,投资金额约3.62亿元人民币。2014年,湖南杉杉年产1.5万吨正极材料生产基地项目已完成相关筹建工作,开始动工建设。

碳酸锂生产

北京当升材料科技股份有限公司产品研发以满足市场需求为导向,通过完善研发管理和激励机制,在不断优化现有产品设计、加快技术升级的同时,大力推动新品研发,为提升公司的核心竞争力和可持续发展能力奠定了坚实的基础。公司推动销售、研发联动机制,以研发人员为主导进行新品推广,新品销量取得增长。推进生产系统的工艺革新,江苏工厂试生产顺利,进一步巩固了在锂电正极材料行业的综合优势。

金瑞新材料科技股份有限公司控股的金驰能源材料有限公司1万吨电池正极材料项目一期工程为,建设年产3000吨覆钴球形氢氧化镍和3000吨锂离子电池多元前驱体材料,一期工程于2014年5月开始施工建设,2014年底已完成。

2014年,厦门钨业股份有限公司电池材料产业继续稳步增长,实现营业收入比2013年增长30.26%(2013年的营业收入7.0051亿元),开始实现盈利。

青岛乾运高科新材料股份有限公司以锰酸锂、磷酸铁锂、三元材料为切入点,产品形成十大系列几十种规格,拥有14条大型生产线。锰酸锂销售连续三年全国第一。2014年锂电正极材料产量达8000吨。

湖南瑞翔新材料股份有限公司成立于2001年5月,拥有国家发明专利及实用发明专利共计30余项,是国家科技支撑计划重点项目和国家“863”计划项目的参与者、“国家级先进储能材料研究中心”的核心成员。目前产品销售以每年30%的速度稳步前进,2014年正极材料产量约8000吨。

北大先行科技产业有限公司,由东圣投资和北京大学合作于1999年创建成立,是从事锂离子电池正极材料和电动汽车及储能电池组的研发、生产、销售和服务的高新技术企业。形成了北京基础研究、北京工程技术中心、泰安和西宁正极材料生产基地、北京普莱德动力电池组装的新能源电池材料产业链战略格局。2014年钴酸锂、磷酸铁锂、镍钴锰酸锂正极材料产量超过8000吨。

表4 部分上市公司销售收入、利润及资产

从目前的趋势看,上市公司及较大的企业有向上游和下游拓展的需求,同时也在积极寻求较为优良的同类企业开展收购。部分上市公司销售收入、利润及资产见表4。

产业安全评价

1.投资来源

目前我国基础锂盐及锂资源企业主要以国内资本为主,国内民营企业是锂产业的主力军。锂行业中只有个别锂正极材料企业是外资控股,如无锡光未来和江门优美科等少数企业。这些企业在国内主要相关领域的产品产量上所占份额不超过5%,不会对我国的锂产业构成威胁。

2.技术领域

我国锂矿山开发规模及技术与国外相比,有一定差距。但我国在矿石提锂技术方面有优势,从1958年新疆锂盐厂建设投产开始,我国就不断研发并完善矿石提锂工艺,多家企业建立的自己独特的工艺路线,拥有自主知识产权的专利。如直接从锂辉石精矿提取电池级碳酸锂,直接从锂辉石精矿制取氯化锂等。国外从二十世纪九十年代停止矿石提锂生产线后,直到2013年才又在加拿大建成矿石提锂生产线,但目前仍无法正常运转,没有达到设计目标。这些都说明我国在矿石提锂技术方面占有很大的优势。

我国盐湖提锂技术路线多,但与国外相比仍有差距。根据不同的资源禀赋,国内盐湖开发企业针对各自的盐湖研发出不同的开发工艺。技术通用性差是阻碍我国盐湖开发工艺发展的一个重要因素,每个盐湖都要研发一套技术工艺,要花费大量的人力物力,使得其他盐湖在开发过程中也很难借鉴已有的技术成果。

我国锂离子电池正极材料生产企业在产品的开发上有自己的优势,钴酸锂、镍钴锰酸锂等产品大量出口,得到日、韩等国电池企业的大量使用,产品质量稳定。大多数企业有多项自己研发的专利技术。技术开发、关键的基础材料及关键技术主要依靠国内企业技术中心及科研院所开发,对外依存度小。

3.对外依存度

锂矿石资源严重依赖于进口。2014年,我国锂辉石精矿产量约2万吨,然而进口锂辉石精矿33万吨,2013年进口25万吨,资源对外依赖度高。部分企业从国外进口浓缩卤水生产氯化锂等产品。2014年,锂资源的对外依存度达到80%左右,这些为我国锂产业的健康发展埋下了隐患。

市场方面,2014年我国碳酸锂净进口约1.1万吨,氢氧化净出口约6000吨,金属锂出口1000吨以上,锂离子电池正极材料的净出口1.5万吨以上。

我国已经成为名副其实的锂消费大国,根据锂业分会统计,2014年,我国消费总量达到6.58万吨,2014年全球锂消费量为16.2万吨,我国占到世界总量约40%。我国锂产品质量在国际上有一定的竞争优势,但碳酸锂、氯化锂的产品仍需大量进口,生产成本与国外卤水提锂企业相比处于劣势。

4.产业发展

锂产业从矿石直到锂离子电池正极材料计算,市场规模约200亿元左右,行业内最大的企业年销售额约20亿。从几个上市公司年报中可以看出,产业利润率在下降,企业销售收入增加,资产总额增加,就业人数也在缓慢增加,企业投入的研发费用也在增加。

5.政策环境

2014年,多个有关新能源汽车和锂产业发展方面的政策相继出台。年初,财政部、科技部、工业和信息化部、发展改革委联合发布《关于支持沈阳、长春等城市或区域开展新能源汽车推广应用工作的通知》等文件;年中,出台了《国务院办公厅关于加快新能源汽车推广应用的指导意见》、《关于免征新能源汽车车辆购置税的公告》等文件;年底,经国务院批准,锰酸锂、六氟磷酸锂、锂镍钴锰氧化物的出口退税率调整为13%。

这些政策的陆续出台,有力地推动新能源汽车产业的发展,也促进锂产业的发展。

6.与产业安全相关的其他重要问题

主要的安全问题是,目前国内锂产业对国外资源依赖度越来越高,存在一定风险,需对国内现有锂矿山加大开发力度。合理解决四川甘孜、阿坝等少数民族地区资源开发中企业与矿山周围村民的关系问题,解决地方政府在资源开发过程中要求矿山开发企业必须在当地建设加工厂等问题,充分利用国内现有矿石提锂生产线,避免重复建设,确保锂产业的健康发展。

盐湖提锂企业要抓紧时机完善提锂技术,及时扩大生产规模,降低企业生产成本,增强企业的竞争能力。

趋势分析与对策建议

1.趋势分析

(1)锂辉石价格进一步上涨

我国锂辉石原料严重依赖进口,未来澳大利亚泰利森公司供应锂辉石的价格成为影响加工企业成本以及国内碳酸锂价格波动的重要因素。江西赣锋锂业、山东瑞福锂盐等新生产线投产,新增产能约3万吨。国内现有矿山开发规模还无法满足国内企业的对锂原料需求。部分技改项目2014年底才完工,2015年6月有少数几家锂辉石矿山开始生产,2015年的锂辉石精矿产量将低于2013年的产量。国内矿石提锂生产企业都要向泰利森公司购买锂精矿,目前澳矿价格每吨约450美元。

(2)动力锂电池市场需求快速增长

根据国家统计局公布的数据,2014年,全国锂离子电池行业累计完成产量52.9亿只,产量与上年持平。2013年,我国锂离子电池总产量达337亿瓦时,同比增长14%;销售收入超过650亿元,同比增长5%。其中,动力型锂离子电池市场增长30%,销售收入达40亿元。数据显示,2015年前5月,国内手机和笔记本电脑消耗锂电池的占比分别下降2个和4个百分点,而电动车和储能分别上升4个和1个百分点。未来随着新能源汽车市场的放量,动力锂电池市场的需求还将迎来爆发式的增长。

(3)基础锂盐及锂离子电池正极材料需求保持增长

随着Tesla和国内众多电动汽车产品的不断推出、3G和4G网络的蓬勃发展、智能穿戴等新兴市场的不断涌现,锂电产品在移动基站电源、储能电池、动力电池及新兴消费市场等方面的广泛应用,必将带动对上游锂资源、基础锂产品和电池正极材料的持续需求。随着宏观政策的出台,中央和地方在资金支持、科技创新、市场培育和国际合作等方面为战略性新兴产业的发展提供了一系列的要素支持,未来随着电子产品、电动自行车、节能与新能源汽车的陆续放量,碳酸锂等基础锂盐和正极材料的产量也将持续增长。2014年中国锂需求总量6.58万吨(折合碳酸锂当量),同比2013年增长5%,2015年的增长仍会在5%以上。

盐田晒池

2.对策建议

(1)加大科研投入

鼓励企业建立锂行业新材料工程技术研究中心、工程实验室、企业技术中心、技术开发中心,不断提高企业技术水平和研发能力;鼓励企业尤其民营企业创建省级和国家级研发平台,中央政府的优惠鼓励政策应更多地向民营经济倾斜。建议设立基础锂盐及锂电池科研专项基金,在确保基础锂盐供应的同时,用于研究锂电材料产业化关键技术、大容量电池制造工艺、电池成组技术及智能电池管理系统等。

(2)技术创新

重点开发高纯锂盐生产技术、超薄锂带技术、锂云母化学法制备碳酸锂、盐湖卤水制取电池级碳酸锂等工艺技术,大力支持新型动力锂电池材料研究,提高锂电池材料的容量、循环性能和产品一致性等。积极探索废旧锂电池及含锂材料中锂的综合回收利用技术。

(3)资源保障

资源综合利用水平明显提高,国际合作取得明显进展,主要锂资源保障程度进一步增强。以加快境外锂原料供应基地建设为重点,积极推动境外资源勘探,在阿根廷、智利、澳大利亚等锂资源丰富的国家,依托具有国际化经营能力的骨干企业,建立与资源所在国利益共享的对外资源开发机制,加快境外资源开发项目建设,形成一批境外矿产资源基地。进一步加强国内重点成矿地带的普查与勘探,增加资源储量,提高查明资源储量利用率,积极开展现有矿山深部边部找矿,延长矿山服务年限。以四川锂辉石、青海盐湖、江西锂云母等资源开发为重点,加快建设西部锂产业基地。

(4)避免产能过剩和重复建设

锂行业是朝阳行业,随着传统能源的枯竭和新能源动力汽车的快速发展,锂及锂电行业将迎来发展高峰。目前,全国各地都出台了相关政策,鼓励企业在当地投资建设锂相关企业,大大小小的锂及锂电相关企业如雨后春笋般涌现。由于各地企业的技术、资金、人才等实力良莠不齐,导致市场鱼龙混杂,秩序混乱,且造成产能过剩和重复建设,不利于行业的可持续健康发展。建议政府出台相关政策,并进行合理规划,建立市场准入机制,规范行业有序发展,避免产能过剩与重复建设。

(5)培育核心企业

发挥锂行业重点新材料企业的支撑和引领作用,鼓励实力相对雄厚的企业通过强强联合、兼并重组,加快培育一批具有一定规模、比较优势突出、掌握核心技术的锂行业新材料企业。延伸产业链,提高附加值,推动传统材料工业企业转型升级。鼓励建立以优势企业为龙头,联合产业链上下游核心企业的产业联盟,形成以锂行业新材料为主体、上下游紧密结合的产业体系。

猜你喜欢

再生资源与循环经济(2022年9期)2022-11-20

现代经济信息(2022年23期)2022-11-09

今日农业(2022年14期)2022-09-15

军事文摘(2022年14期)2022-08-26

科学大众(2021年21期)2022-01-18

小学科学(学生版)(2021年12期)2021-12-31

建材发展导向(2021年6期)2021-06-09

无机盐工业(2019年11期)2019-11-15

商周刊(2018年18期)2018-09-21

汽车实用技术(2017年23期)2017-05-29