浅谈县级医院大型医疗设备的效益分析

2015-04-07 14:08丁明

金融经济 2015年24期

丁 明

(射阳县人民医院,江苏 盐城 224300)

我院是一所集医疗、教学、科研、急救、康复、保健等为一体的综合性“二级甲等医院”,医院实际开放床位800张。设有功能齐全的临床科室36个、医技科室9个、病区19个以及专科32个。另有集中式ICU病房,层流净化手术室。同时,拥有肿瘤、腹腔镜、介入、高压氧、碎石五个治疗中心和病理会诊、远程会诊两个会诊中心及急救医疗站和司法鉴定所。医院除能开展“二甲”医院的各种技术项目外,还能开展三级医院技术项目50多个。目前,现有肿瘤射频热疗机,德国西门子电子直线加速器、64层128排螺旋CT、核磁共振、高压氧舱、飞利浦彩色多普勒超声诊断仪、日本奥林巴斯电子胃镜、电子肠镜,奥林巴斯高清腹腔镜成套设备,美国强生超声刀、西门子数字减影血管造影机、DR等先进设备400多台(件),在全市同级医院中处于领先地位。现将我院对大型医疗设备的内审工作程序及注意点探析如下:

一、大型医疗设备内审的意义

大型医疗设备做为衡量医院诊疗水平高低的标志,同时又对医院整体经济效益水平的高低起着举足轻重的作用,因此医院对大型医疗设备效益的审计就显得十分必要。另外,通过对大型医疗设备效益的审计,还可以发现大型医疗设备在购置、使用过程及报废处理等各个环节管理上存在的问题,以便及时改进,减少医疗设备闲置和卫生资源浪费而造成的经济损失,直接为医院的管理、决策服务。

医疗设备的经济效益是指其产生的直接和间接经济效益的总和扣除折旧等费用后的净值。直接经济效益是指通过设备的使用而产生的直接相关收费,如诊断收费、治疗收费和检查收费等,间接经济效益是指因设备的存在和使用而带来的间接相关收费,如因住院而带来的其他收益、医疗设备的先进性对病源的吸引力、设备使用的耗材或试剂等带来的附加收益等。由于在实际操作中,间接费用的计算比较复杂,因此在开展医疗设备的经济效益审计时,往往只计算设备所带来的直接经济效益[1]。

根据《卫生系统内部审计工作规定》,二级乙等以上医院都应该设置与财务机构相平行的审计机构,执行医院内部审计的职能,对医院主要负责人负责。事实证明,医院内部审计机构在医院的经济管理中发挥了重要的作用。

二、大型医疗设备效益审计的程序

1、确定审计项目范围

大中型医院万元以上的医疗设备数量很多,要选择哪些项目审计需要根据以下原则确定:1.重要性:被选项目投资金额大,对医院的诊疗水平影响较大,医院比较重视。2.敏感性:由于某种原因,被选项目是各方面比较关注的,而且该项目对医院的经济效益影响较大。3.典型性:被选的医疗设备在同行业中具有一定的代表性,如:CT、核磁共振等。我院凡单台医疗仪器、设备价值在50万元以上,必须上报卫生主管部门审批后,组织实施公开招标采购,审计人员参与。采购之后,将50万元以上设备纳入审计范围,在折旧年限范围内,基本实行每年审计一次。

2、收集资料

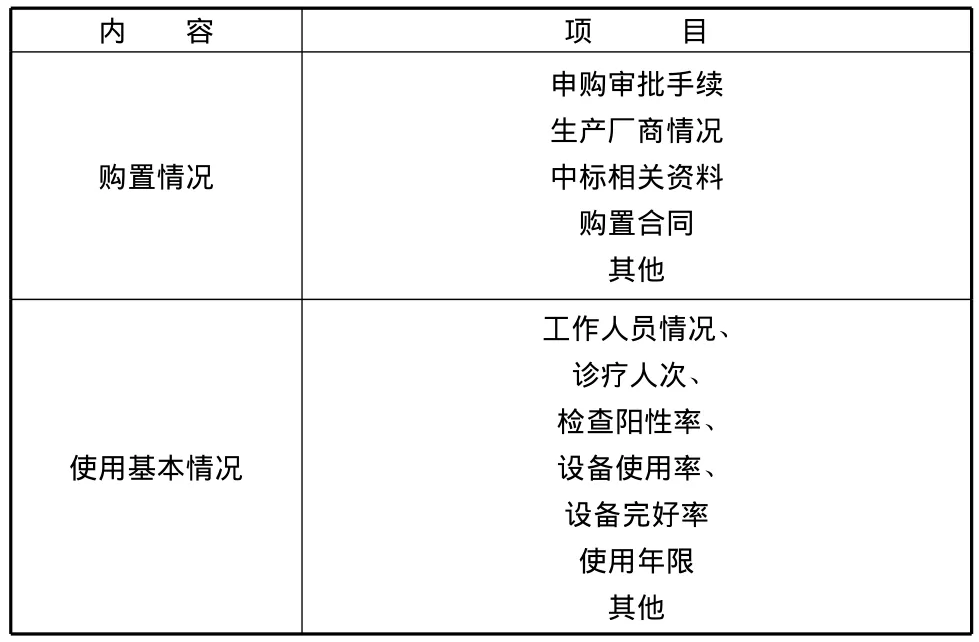

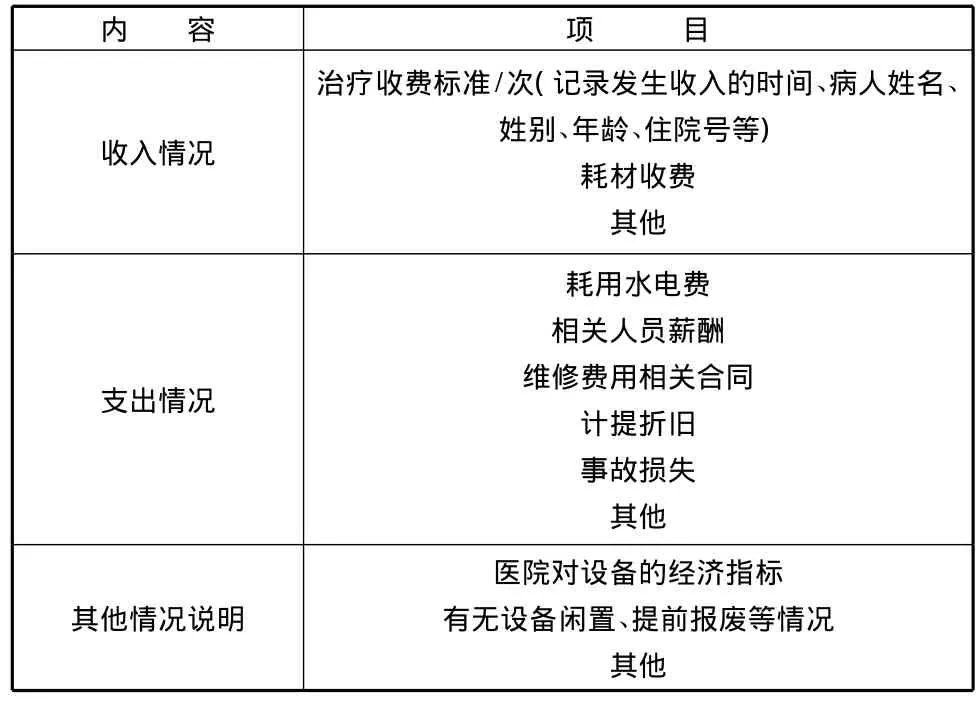

审计人员应该深入到大型医疗设备所在科室,收集设备基本情况、工作人员情况、诊疗人次、检查阳性率、设备使用率、设备完好率、收入支出情况及各种管理制度等,以便对该项目有一个大致的了解,作出初步评价。新的仪器、设备到达医院安装、调试运行验收合格,开始投入使用时,审计人员就到使用科室进行规范指导,按照物价收费标准规定收费,采用数据库或EXCEL表格进行逐日统计,要求记录发生年月日、病人姓名、姓别、年龄、住院号、设备使用费、耗材收费等项目,做到日有统计、月有合计,年有总计。另外,还包括消耗水费、电费,设备维修(护)费用,人力成本在内也要统计。统计的目的意义在于为使用一年到期审计作准备,做到数据提取方便、准确可靠[2]。

表1 需收集的相关资料及信息汇总

内 容 项 目收入情况治疗收费标准/次(记录发生收入的时间、病人姓名、姓别、年龄、住院号等)耗材收费其他支出情况耗用水电费相关人员薪酬维修费用相关合同计提折旧事故损失其他其他情况说明医院对设备的经济指标有无设备闲置、提前报废等情况其他

3、审前准备按照内部审计准则规定程序,在具体实施审计前,根据了解该设备项目的运行、管理、合同、会议记录和财务资料等相关情况,编制较为详细的审计计划与审计方案,拟定好内部审计通知书,经过相关院领导审签后,将通知书下发到被审计使用科室,通知作好内部审计准备。

4、进入审计

审计人员到使用科室提取大型医疗设备逐日每月登记表、复核收费情况,到财务科提取会计报表复查,必要时到临床科所做病人的相符情况。从设备科查设备年维修(护)费用及其材料消耗,后勤查每月消耗水电费用,财务查工作人员工资、绩效工资和设备折旧等成本,设备折旧一般按《医院财务制度》中医院专用设备提取年限表的规定年限采用直线折旧法计算折旧。

三、大型医疗设备效益审计的方法

1、投资回收期法

其计算公式为:投资回收期=投资总额/年利润。投资回收期的计算为年,其经济意义就是几年能收回投资,收回快的经济效益就好,收回慢的或不能收回的效益就差。医院大型医疗设备投资回收期小于5年,则该项目经济效益较好。

2、利润率评价法

其计算公式为:投资利润率=年利润/投资额*100%。投资利润率反映该项大型医疗设备年利润占投资额的百分比,百分比大经济效益就好,反之经济效益就差。大型医疗设备投资利润率大于25% -30%,则该项目经济效益较好。该评价方法的实质内涵不投资回收期法其实是一致的。

3、投入产出法

其计算公式为:经济效益=产出/投入=劳动成果/劳动消耗。投入产出法反映在一定时间内劳动成果不劳动消耗的比值,比值大经济效益就好,反之经济效益就差。一般来说,比值大于1经济效益就好,医院大型医疗设备经济效益的比值大于1.5才算是经济效益较好。

4、实际利润率=(收入-支出)/支出×100%。实际利润率越高,设备投资的回报就越高,经济效益越好。

5、次均收入=收入/实际业务量。反映每做一个病人所获取的收入。

6、次均成本=成本/实际业务量。反映每做一个病人所花费的成本。

7、设备使用率=实际使用小时数(或次数)/额定使用小时数(次数)×100%。设备使用率从某段时间该设备的用量上来衡量其效益状况,使用率高的设备,产生的经济收入也高。

8、设备完好率=某时段设备使用时间(次数)/某时段时间(额定次数)。设备完好率是设备发挥技术效益、经济效益和社会效益的重要保证,反映了设备维护、使用、管理的水平[3]。

四、审计报告阶段

1、设备的基本情况包括设备的购置、制度建设、人员职责分工、管理和维护等方面内容,这些都直接涉及到延长设备的使用寿命、提高设备使用率,能否创造更好的经济效益等问题。

2、设备的效益分析设备在使用一年之后进行审计,其效益好坏直接关系到设备购置的可行性论证、决策是否正确。从使用科室、设备管理部门和财务部门提取相关数据,审查其收入、耗材消耗、维修(护)费、人员支出、水电费、设备折旧等成本费用,按投资回收期等方法进行综合分析成本效益。

3、设备的效益评价 从成本效益分析进行综合评价,一台设备使用的效益好坏与管理、维护有着密切关系,对使用了一年以上的设备,在第二年起还要进行绩效追踪分析,以便对设备正常使用期满后进行综合评价。

4、存在的问题本着实事求是的原则,披露在效益审计中发现的问题,如:是否遵守行业收费标准、在设备的决策购置、使用过程、维修保管等方面是否存在漏洞、在财务数据的统计上是否存在错弊等等。

5、审计建议根据审计收集的数据和调查了解的情况进行综合分析后,提出相应的审计建议,要对该设备在管理维护、成本效益方面的成绩予以肯定,以资鼓励;对于发现的问题和不足方面,提出审计整改建议,上报院领导班子集体研究解决,提高经济效益,加强管理,必要时开展追溯审计。

五、医疗设备效益审计中应注意的问题

1、医疗设备审计的关键点是设备的选择和数据、信息的采集。在设备的选择方面,除了可遵循重要性、敏感性和典型性原则外,还需选择可以独立完成特定检查和治疗,且收费可以单独计算的设备,可在一定程度上保证成本效益计算的正确性;在数据、信息的采集方面,一定要确保其来源的真实性、可靠性,重视原始单据及第一手资料和数据的收集,而不仅仅依靠某个部门的口头报告或自行统计的数据作为审计评价的依据。

2、由于医疗设备效益审计有关数据及信息的采集可能会涉及到多个部门,如:设备使用部门、财务部门、器材部门、人事部门、维修部门、信息中心、医技科室等,因此在审计中要注意取得医院领导的支持,加强与各部门的交流与沟通,取得相关部门的支持与配合,这也是做好医疗设备经济效益审计的基础。

3、可将医疗设备的经济效益审计作为常态工作,逐步做到对设备事前、事中、事后的全过程监督评价,如:在设备购置时全程参与招标、评标会,在事前进行投资论证及规范管理,严把准入关;在设备运行过程中阶段性收集数据,接收反馈信息,作出效益评价,并可对未来经济效益进行论证,及时调整管理模式及相关决策等;在设备报废后,进行综合评定,为今后该类医疗设备的购置提供前瞻性、可靠性的论证依据,在一定程度上减少因决策失误给医院带来的经济损失。

总之,对医疗设备效益审计,审计人员在设备招投标时要全程参与,在事前要进行规范管理,并做好审计前期工作,审计之后,将管理中存在的问题进行批露,提出审计建议,要求使用科室要责任到位,拿出管理措施,设备管理部门要加强维修(护),各部门协调配合,努力提高设备使用率,减少医疗设备闲置和卫生资源浪费造成的经济损失,体现了审计出效益,审计出管理,为科间协调、领导决策起到了决定性作用,甚至为今后购置医疗设备提供了前瞻性、可靠性的科学论证依据,减少决策失误带来的经济损失。

[1]陈淑兰.浅谈医疗设备效益审计[J].财会审计,2011(6):50.

[2]范慧明.医院大型医疗设备效益审计探析[J].中医药管理杂志,2009(2):152-153.

[3]王秋宇.大型医疗设备经济效益评价方法探索[J].财会通讯,2011(4):52-54.

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年14期)2022-09-15

法律方法(2021年4期)2021-03-16

当代水产(2019年1期)2019-05-16

经济技术协作信息(2018年8期)2019-01-14

今日农业(2019年14期)2019-01-04

现代营销(创富信息版)(2018年10期)2018-10-12

现代园艺(2017年19期)2018-01-19

中国公路(2017年10期)2017-07-21

中国交通信息化(2017年3期)2017-06-08