宏观视域下泉州银行规模化发展的实证分析

2015-03-28 01:46林裕宏

福建商学院学报 2015年1期

林裕宏

(泉州银行,福建 泉州 362000)

宏观视域下泉州银行规模化发展的实证分析

林裕宏

(泉州银行,福建 泉州 362000)

作为福建省城商行的翘楚,泉州银行借势“金改”发展迅速。随着泉州银行经营版图的不断扩大,规模化发展所带来的资本消耗日益制约着泉州银行跨区经营。泉州银行在规模与效益中寻找帕累托最优应注重引进战略投资者发挥协同效应、加快社区银行建设形成网状格局、强化员工情感归属打造核心团队。

泉州银行;规模化发展;实证分析;

当前,我国城商行资产规模稳步增长。截至2014年6月末,城商行总资产为17.1万亿元,比2013年同期增长22.53%;总负债为15.93万亿元,比2013年同期增长23.36%①。尽管规模扩大降低了城商行的单位运营成本,稀释了资产区域过度集中风险,但在扩张中城商行所暴露的不良资产日益增多、面临的风险管控压力日益增加。城商行如何在对外扩张过程中实现规模经济,有效覆盖风险值得深思。作为福建省城商行的翘楚,泉州银行借势“金改”发展迅速。在泉州银行经营版图不断扩大的进程中,保持资产质量总体风险可控尤为重要。那么,泉州银行如何在规模与效益中寻找帕累托最优,在风险与收益中寻找动态均衡点?本文尝试从必要性、可行性入手分析泉州银行资产规模化面临的困境及实现途径。

一、泉州银行规模化发展的可行性分析

(一)泉州银行的发展通道逐步建立

近年来,泉州银行在朝向海西精品银行发展中坚持差异化、特色化经营,各项业务平稳推进。截至2014年6月末,泉州银行资产总额达527.5亿元,各项存款首次突破300亿元,达312.67亿元②。五年来,泉州银行的主营业务收入、总资产、存款余额和贷款余额年复合增长率分别达到41.31%,39.25%,28.97%和19.98%(如图1所示)。从地域范围来看,泉州银行初步形成跨区域布局,先后设立了漳州、龙岩2家异地分行;此外,福州分行已获批筹建有望近期开业,莆田分行正在有条不紊建设中。

目前,泉州银行下辖48家支行(含社区银行)和1家直属营业部,另有多家支行在紧锣密鼓筹建中。资产总量的大幅攀升以及网点布局的不断延伸说明泉州银行正进入高速发展的通道。在营业网点覆盖面逐步扩大的趋势下,泉州银行在深耕细作本土市场的进程中具备了实现规模报酬递增的发展实力。

图1 泉州银行主要会计数据和财务指标(2009-2013)

数据来源:泉州银行官网——“投资者关系”相关内容整理

(二)泉州银行的规模扩张总体风险可控

此外,泉州银行保持了稳定的盈利,实现了资产的优质增长。从主要会计指标来看,2009-2013年,泉州银行每股净收益稳步增加(如图2所示),从0.16元/每股提高为0.23元/每股。每股净资产逐年递增,2013年上升为1.87元/每股,而14家上市银行中每股收益最高的为1.34元/每股(兴业银行)。2013年泉州银行净资产收益率为12.77%,14家上市银行中净资产收益率最高的为12.11%(民生银行)。这表明泉州银行在保证股东权益的同时具备了较强的盈利能力。与此同时,2013年泉州银行的资本充足率为12.65%(≥10.5%),符合银监局的监管要求,不良贷款率为0.92%,比大型商业银行不良贷款率低0.08%,比全国城商行不良贷款率略高0.04个百分点,比厦门银行不良贷款率低0.07%③。由此可见,泉州银行的规模扩张始终立足全面的风险管理体系。在良性发展与风险可控的前提下,泉州银行具备了“螺旋式”规模扩张的现实可行性,而这也是大势所趋。

图2 泉州银行主要的会计指标和财务数据(2009-2013)

泉州银行官网——“投资者关系”相关内容整理

二、泉州银行规模化发展的必要性分析

(一)泉州银行的资产规模较小

尽管泉州银行呈现了快速扩张的发展势头,但与同业规模相比,仍有一定差距。截止2013年12月底,厦门银行资产规模为1057.56亿元,存款余额、贷款余额分别为617.06亿元、190.08亿元④;福建海峡银行资产总额844亿元,存款余额574亿元,贷款余额399亿元⑤。根据媒体披露的2012年全国城商行资产规模排名表,泉州银行以315.98亿元资产位居82位(总共115家)。经过两年多的发展,不少银行资产已经翻番,排位也随之变化。但从梯度来看,如果以千亿为台阶的话,短期内低层级的城商行难以跨千亿式的发展。从省内其他全国性股份制银行来看,浦发银行福州分行资产总额近600亿元,各项存款590亿元,各项贷款390亿元;兴业银行泉州分行资产于2012年已突破600亿元。由此可见,泉州银行的资产规模在福建省同业内处于中等水平,仍需进一步提升。通过对比并非是简单地以资产总量凸显银行位置,而是从量化的角度说明泉州银行的发展规模在省内、在全国内还不算前列,有必要以增量为手段提质,进而实现优化发展。

(二)跨区域经营战略价值日益凸显

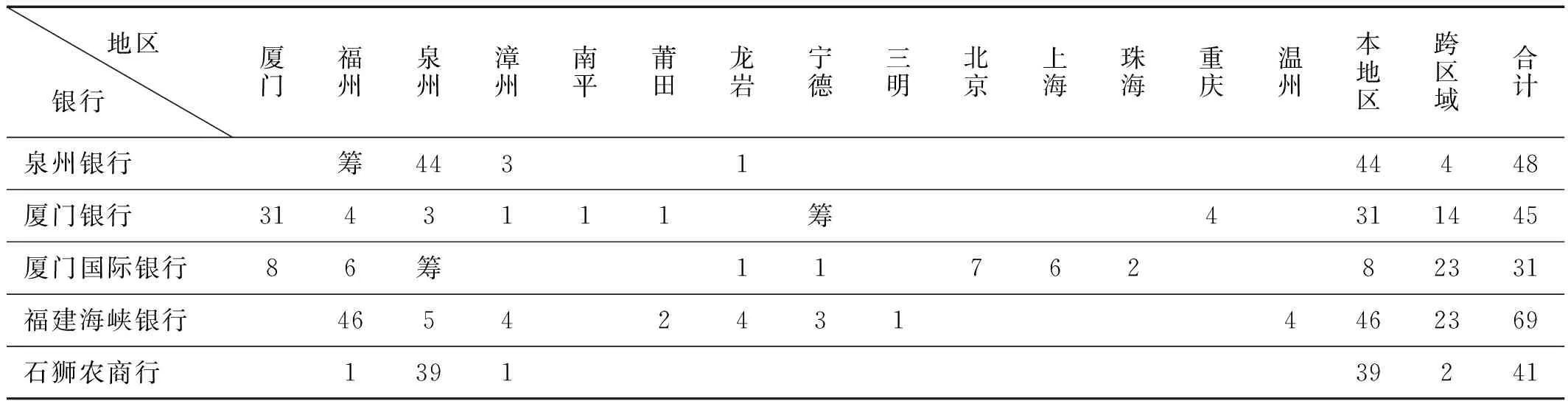

跨区域经营不仅是城商IPO融资的必经阶段,也是同业竞相角逐不断倒逼的必然选择。如表1所示,福建海峡银行已跨区域设立23个分支机构,涵盖省内6个地市,拓展至浙江温州。厦门银行已跨区域设立12个分支机构,并在重庆设立分行。改制后的厦门国际银行跨区域经营最为激进,该行在北京、上海、珠海等地共设立23家分支机构,比厦门本部多了15家。在省内城商行稳步推进跨区域经营的同时,石狮农商行迎头赶上先后在福州和漳州设立分行。彼时该行的资产总额约为145亿元,存款余额约为120亿元,贷款余额约为65亿元。以石狮农商行现有的体量能够跨地市设立分支机构,从侧面说明了跨区域经营是商业银行发展的必由之路,尽管它已经偏离了农商行的发展定位。

表1 五家银行分支机构布局情况

说明:1.统计时将分行或总行直属营业部计为1家机构;2.泉州银行的分支机构包含社区银行;3.各地区包含所辖县市,即福州包含五区八县;4.“筹”字含义表示已获批筹集中;5.数据来源于各银行官网整理;

与之相比,泉州银行跨过区域门槛设立异地分行数量偏少,目前只包括漳州和龙岩两地。由于城商行异地经营监管日益严格,泉州银行试图突破政策壁垒快速增设异地网点难度较大。当前泉州银行需要积累足够的议价资本,才能在与银监局博弈中有所斩获,并且仍然要求政策有所放开。然而,发展的方向应当是明确的,实践也证明城商行跨区域经营能够产生规模效应。以厦门银行为例,截至2013年末,厦行五家分行各项存款余额153.88亿元,占比24.94%,贷款余额64.69亿元,占比34.03%,其中,漳州分行、南平分行2013年才对外营业,莆田分行2013年才获批开业。这更加凸显了异地分行对泉州银行业务发展的重要位置,验证了跨区域经营的战略价值。

(三)“金改”试验区同业竞争日趋激烈

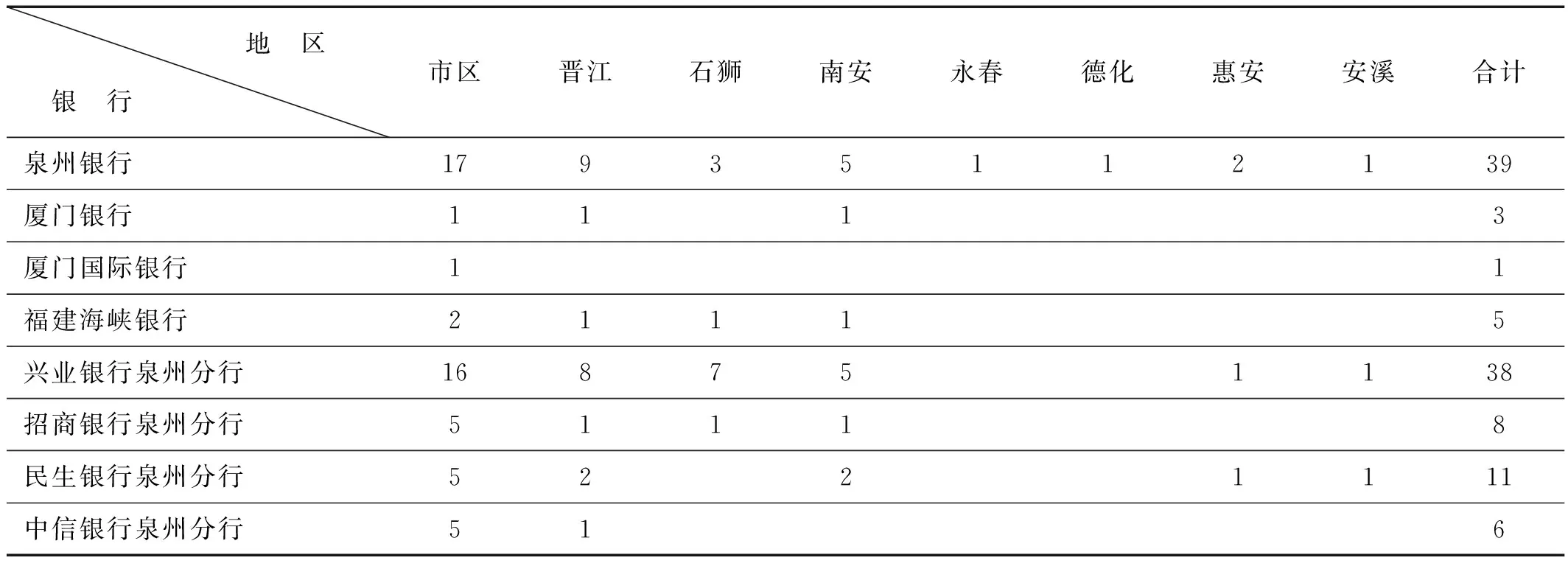

2012年12月,全国第3个国家级“金改”试验区落户泉州。《福建省泉州市金融服务实体经济综合改革试验区总体方案》明确提出推动符合条件的银行业金融机构来泉设立分支机构、区域总部。这在一定程度上满足了民营企业的融资需求,也为以城市为据点的全国性商业银行(招商银行、民生银行等)扩大规模提供了政策支持。两年来,全国性股份制银行、省内城商行等在泉州设立区域分支机构呈现方兴未艾之势。如表2所示,兴业银行已在泉州地区设立38家支行,仅比泉州银行少1家。福建海峡银行已将经营触角延伸至全国百强县市晋江、石狮和南安。此外,厦门国际银行和恒丰银行已获批在泉州设立分行。资本天然的逐利性驱使着商业银行不断向外扩张,未来,会有更多的同业分支机构入驻“金改试验区”。届时,泉州地区将出现五大国有银行、全国性股份制银行、城商行和农商行鼎足而立分庭抗礼的竞争局面。这种白热化竞争格局已经从福州、厦门等地慢慢发酵到泉州及其辖区县域,并且愈演愈烈。

与全国性商业银行相比,就风险控制和公司治理而言,泉州银行在“跑马圈地”的扩张竞争中仍处于不利地位。从长远来看,除了地方政府政策支持的天然屏障外,泉州银行应当打造自身的“对抗防线”,以“金改”为契机扩充网点,以泉州大本营为圆点延伸管理半径,最终形成以点带面、点面良性互动、优势互补的发展局面。以南安农商行为例,该行截止2007年12月共设立营业网点103个,覆盖全市21个乡镇,盈利水平、存贷款市场占比连续多年稳居南安市各银行业金融机构榜首,俨然成为当地“金融寡头”。这在一定程度上得益于该行深度、密集布局营业网点。诚然,泉州银行即便在泉州增设网点并非易事,也不能盲目,需要综合考量区位、人员和竞争等因素。但规模扩张的潮流不可逆也不可挡,当同业已经跨出本地驶进区域经济的“蓝海”,作为“金改”试验区的“弄潮儿”泉州银行更应顺势而为,增资扩股提升资本,深耕细作逐步覆盖八闽大地。

表2 8家银行泉州地区分支机构布局情况

说明:1.统计时将分行或总行直属营业部计入其中;2.泉州银行的分支机构不包含社区银行;3.数据来源于各银行官网整理;

三、泉州银行规模化发展的制约性因素

(一)管理链条延伸弱化管理效率

不论是跨区域经营发展,还是深度渗透本地市场,泉州银行的规模扩张都要面对管理链条的渐次延伸。随着管理半径的不断扩大,管理效率相应地会有所弱化。首先,泉州银行的管理架构需要逐步转变为“总行-区域支行-支行”或“总行-分行-支行”,管理层次的增加将导致管理人员和费用的同步增加,而决策层扩大会缩小管理幅度进而弱化信息反馈[1]。其次,泉州银行需要转变总行统一管控模式重新界定并划分自身与分行(区域支行)之间在管理上的职责边界,厘清上收和下放的管理权限。对管理经验相对不足的泉州银行来说,在异地分行不断增设的背景下,缩短管理路径,扩大管理宽度,实现管理流程再造难度之大可想而知。由于管理优化涉及多个环节、关联多重主体,在实施过程中必然出现决策阻塞、效率弱化等问题。

(二)跨区域经营比较优势有所缺失

首先,泉州银行实施的区域发展战略和实际操作与其他银行具有较高程度的重合,都先将目标瞄准福建省内经济发达城市(福州、厦门等地)。这样布点容易取得立竿见影的效果,有其内在必然性,但也面临着区域内金融机构过于饱和、同业角逐激烈的竞争局面。其次,泉州银行异地经营开展业务时很难避免同质化,在品牌优势先天不足的情况下即使是有口皆碑的特色产品短时间内难以获得异地市场认可[2]。再者,泉州银行异地经营业务拓展成本高。“外来”的泉州银行不再依托地方政府平台,与全国性银行争夺大企业、大项目胜算较小,而泉州银行所擅长的小微业务,具有客户信息积累较慢、融资规模不经济的特点,短时间内难以迅速拓展。最后,泉州银行在异地分行开设初期,银行网点不密集、吸存能力不足,收入增长势必缓慢,甚至产生亏损。同时,分行建设新增人工、设施等成本较高,短期内会对总部形成一定的财务压力。总之,成立之初的异地分行不具有比较优势,容易遭遇“水土不服”。

(三)人员储备相对不足

随着营业网点的不断增多,泉州银行人才招聘力度日益强化,仅2014年校招便招收230余名新员工,并在零售条线、异地分行面向社会广泛吸纳同业人才。然而,泉州银行的人员储备短期内难以满足扩张需求。一来新招收或刚入行的员工处于充电学习阶段,业务操作尚未完全熟练掌握;二来引进同业人才难度较大特别是资深的客户经理或富有经验的高管,即便为其提供优厚的薪酬、足够的发展空间,有时也难以吸引人才。虽然能够以让渡营业利润为代价留住高管,但如果不能促使高管形成内在价值认同,最终仍然得不偿失。此外,在同业竞争日趋激烈的情况下,人才流动在业内司空见惯,社会资源较为丰富的客户经理日益成为各大银行争抢的香饽饽,员工跳槽在泉州银行也有发生。

四、泉州银行规模化发展的对策建议

(一)引进战略投资者发挥协同效应

借鉴战略投资者的经验和优势对推动城商行的扩张发展具有重要作用。例如,厦门银行于2008年成功引进战略投资者——富邦银行(香港)有限公司,自此进入了快速发展通道,而且保持了较强的盈利能力(2011-2013年每股收益分别为0.35元,0.34元,0.38元)。又如厦门国际银行(简称“国行”),由于拥有外资背景,该行得以在北京、上海、珠海等金融高度发达地区设立分支机构,异地网点数量甚至超过厦门本部(在厦门的分支机构8家,跨地区分支机构共有23家)。改制为中资商业银行的国行下辖香港和澳门两家全资附属机构,发展路径更具国际化视野。福建海峡银行在2012年启动引进战略投资者计划,该计划因管理层对引资规模和对象不能形成共识而搁浅,即便如此,福建海峡银行仍然依靠地缘优势逐步向“海西经济圈”拓展。

在资本监管日益严格的背景下,不少城商行纷纷进行内源融资,个别城商行(重庆银行和徽商银行)已在香港H股成功上市。为夯实规模扩张的基础,泉州银行自成立以来多次增资扩股。2014年1月,泉州银行再度启动定向增发计划,成功引进闽发铝业股份有限公司参股,有效地缓解了资本补充压力。未来,在经济下行和信贷风险加大的双重压力下,面对更加苛刻的跨区域准入条件,泉州银行更应注重与实力雄厚的民营资本进行战略合作,以突破资本瓶颈,开展特色化、差异化业务,形成“1+1>2”的协同效应[3]。

(二)加快社区银行建设形成网状格局

自2006年以来,城商行的跨区域经营在开放与限制中摇摆前进。尽管,以北京银行、上海银行为代表的优质城商行热切期盼异地扩张早日松绑,但银监会以风险管控为由一再放缓、延迟或暂停申请审批。在银监会对跨区域经营态度仍未明朗的前提下,各大商业银行纷纷转向社区银行,加速“蓝海”布局。泉州银行在与兴业银行、民生银行抢占金融“末梢”市场中取得先手优势,已有圣湖、水岸假日、国际海景、奥林春天等多家社区支行营业并逐步产生收益。

泉州银行通过推出“私人定制”的小微授信、专属理财等产品在居民社区形成了具有高度粘性的“泉州银行朋友圈”,以银行卡为载体所包含的一卡通“保姆式”服务、增值服务得到了居民的认可和好评。目前,泉州银行社区银行的筹建已迈开步子,经营思路和盈利模式初步成型。由于银监会鼓励支持社区支行发展,泉州银行应抓住政策支持的时机依托已成立的物理网点逐步渗透中高档生活小区,在提供便民、惠民金融服务的同时打造良好口碑[4]。

(三)强化员工情感归属打造核心团队

随着泉州银行分支机构日益增多,客户群将同步扩大,相应地,泉州银行需要配备更多的人员。在同业人员流动频繁的情况下,招人难留人更难。因为留住人才并产生收益需要兼顾物质保障和精神支持。前者是以量化的薪酬为标准即高薪,后者则需要提供良好的工作氛围和广阔的上升空间。尽管,受某些因素影响,泉州银行少数营销骨干离职,但跳槽在业内已成常态。为减少因人员流失产生的“二次重组”成本,泉州银行可以在保障薪酬的前提下,提供必要的发展平台,创造职场“三级跳”的发展机遇。

作为泉州地区银行业最年轻的团队,一旦能够发掘年轻人的工作潜力将产生相当的价值增值。从长远来看,泉州银行应注重“一对一”培训新人、“手把手”培养团队,尽管这要耗费巨大的人力、物力,也存在流失的风险,但以此方式能够潜移默化地培养员工的归属感。这种“情感投资”所换来的物质回报将超出预期。

注释:

①数据来源:银行业监管统计指标季度情况表(2014)[EB/OL].中国银行业监督管理委员会.政务信息.统计信息,(2014-11-15)[2014-12-02].http://www.cbrc.gov. cn/chinese/home/docView/8997215386094C44BB1D6986430 8B6EB.html.

②数据来源:泉州银行简介[EB/OL].泉州银行官网,(2014-09-08)[2014-10-12].http://www.qzccbank. com/cn/gywm/index.html.

③④数据来源:厦门银行2013年年报[EB/OL].厦门银行官网,(2014-10-02)[2014-11-13].http://www.xmccb.com/relation.asp

⑤数据来源:福建海峡银行2013年年报[EB/OL].福建海峡银行官网·投资者关系,(2014-08-23)[2014-11-18].http://www.fjhxbank.com/index.php?do=news&ntid=71.

[1]陆岷峰,张玉洁.关于中小商业银行“规模扩张论”的评析与思考[J].成都行政学院学报,2011,(03):75~79.

[2]王瑞兰.我国城市商业银行跨地区发展中存在的问题及对策[J].商场现代化,2011,(02):206~207.

[3]朱琦.我国城市商业银行实现规模经济的对策研究[J].黑龙江金融,2012,(07):57~58.

[4]杨畅.我国城市商业银行跨区域发展与经营效率提升研究-基于理论分析及美国的经验启示[J].浙江金融,2011,(08):48~51.

(责任编辑:梁小红)

Empirical Analysis of Scale Development for Bank of Quanzhou in Macroscopic Perspective

LIN Yu-hong

(Bank of Quanzhou, Quanzhou 362000, China)

As one of leading banks in Fujian province, Bank of Quanzhou is developing rapidly due to financial reform. With its business expansion, capital consumption caused by scale development restricts inter-regional business for the bank. In order to seek Pareto Optimality, Bank of Quanzhou should attract strategic investors, cooperate with each other, promote the construction of community banks, build reticular system, cultivate employee’s emotional attachment, and construct a core team.

Bank of Quanzhou; scale development; empirical analysis

2014-12-03

林裕宏(1989-),男,福建南安人,研究生。研究方向:城商行战略规划。

F832.33

A

1008-4940(2015)01-0001-06

猜你喜欢

幼儿画刊(2022年8期)2022-10-18

中国音乐学(2022年1期)2022-05-05

——泉州宋船

奇妙博物馆(2022年3期)2022-03-23

福建基础教育研究(2020年1期)2020-05-28

High Technology Letters(2017年3期)2017-09-25

中国老区建设(2016年3期)2017-01-15

创新作文(小学版)(2016年20期)2016-08-22

小学生导刊(2016年34期)2016-04-11

上海国资(2015年8期)2015-12-23

电测与仪表(2015年5期)2015-04-09