花果金融:敬畏金融的本质

2015-03-23 09:02郝杰

中国经济信息 2015年5期

郝杰

在经历过去两年的野蛮生长阶段之后,P2P行业的市场规模不断扩大,监管层态度逐渐明朗及具体监管细则的进一步落地,也正在助推P2P市场健康有序的发展。

近日发布的《中国P2P网贷服务行业评价报告》显示,截至2014年年底,网贷运营平台约1600家。其中当年新上线平台超900家,注册资金在1亿元以上的超48家。2014年全国两会期间,李克强总经理在政府工作报告中第一次提出要促进互联网金融健康发展,在政策方面给互联网金融以指引和信心。2015年1月20日,银监会宣布组织架构进行重大机构调整。其中,被贴上无准入门槛、无行业准则、无监管机构“三无”标签的P2P被划归银监会新设的银行业普惠金融部。

作为普惠金融的实践者,P2P网贷机构花果金融经过一年多的快速发展,已为300多家中小企业完成了超过7亿元的贷款融资,企业通过花果金融平台每完成100万元融资的速度仅需21秒,而募资通道成本则平均不到2万元。平台现已开创出抵押担保借款、小微贷款、融资租赁与供应链金融等多种深度定制化产品,满足了不同层次企业的不同借款需求。

创新有度

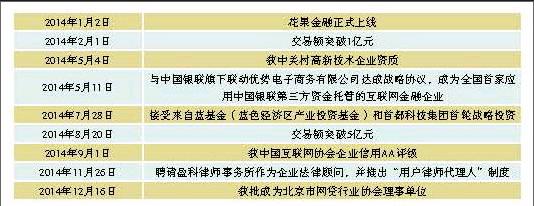

花果金融于2014年1月2日正式上线,短短半年内,交易额突破4个亿,吸引了很多投资者的目光,作为一家担保合作模式的P2P平台,他们有自己独特的运作模式。

作为花果金融CEO,曾在互联网公司工作过的惠轶在接受《中国经济信息》记者采访时表示,在中国对中小企业的服务太少,真正可以拿到银行贷款的太少,“500家企业中,可能只有35家,这个比例特别小。而且50%的公司都是通过非传统银行借款完成。”通过互联网技术的创新,P2P实质上是开拓了一种可以通过省去中间存款环节,直接将投资人资金快速匹配到融资方的新型银行业务。

花果金融由两个部分组成:国资控股,市场化运营,并且有蓝色经济区产业投资基金作为背书。惠轶介绍,公司很多管理人员以前都在从事金融行业。“所以我们的团队是互联网与金融的人才融合,本着互联网的精神,尊重金融的理念。我们会创新,但创新一定是在有度的范围内。”惠轶说。

伴随着大数据、云计算技术的应用与万众创新时代的到来,互联网金融已进入到了创新驱动商业生态系统的第三阶段。在此背景下,行业创新之举层出不穷,短短几年内就已开创出数以几十计的业务形态。花果金融在传统金融的模式上改良,主要业务类型有担保贷款、小微企业借款、融资租赁以及供应链业务。

针对每一笔借款,花果金融都会撮合一位专业投资人作为此债权的主投资人,主投资人会首先认购此笔借款总额的20%-80%,其余部分才会在网络平台上向中小投资人进行募资。通过“专业投资人”的引进,能够很大程度上规避现有P2P模式的偿债风险。

而具有最高资金监管标准的第三方资金托管服务的开通,也让花果金融真正做到了资金流与信息流的完全隔离,在最大程度上规避了资金池及平台恶意挪用投资人资金等风险。花果金融还设置了本息担保、合作机构全额回购与风险保证金制度,摸索总结出了一套行之有效的风控手段。

基于行业风险多发,大部分中小投资人因投资金额较小,于风险发生后很难维权的现状,花果金融还创新推出了一项全新的投资人权益保障机制——“用户律师代理人”制度,即花果金融的每位投资人,都拥有一位由合作的律师事务所为其自动指配的代理律师,一旦借款人发生违约或拖欠等行为,代理律师即可在第一时间内介入,帮助投资人完成相关资产保全及法律诉讼等程序,而追偿前期所产生的所有相关费用均由花果金融先行支付。

作为国内P2P互联网小微金融平台的首创者和践行者,花果金融除在平台结构化设计上具有创新性,在产品上也不断推陈出新。其担保产品广泛联合线下A+级以上的融资性担保公司,让用户可把闲置资金通过花果金融平台出借给有良好实体经营、能够提供足值抵押的、有借款需求的优质企业,以实现财富的保值增值。

凭借第三方资金托管、用户律师代理人制度、风险保证金共同组成了花果金融的三道风险防线。

心存敬畏

自余额宝拉开中国互联网金融大幕之日起,互联网金融这个新兴行业便以风生水起之势迅速激起了社会各界及广大资本的极大关注,形成了包括第三方支付、P2P网贷、众筹、大数据征信等形式在内的多元化互联网金融生态。而P2P网贷作为其中最具热度的一个领域,无疑引起了社会各界最多的关注与争议。

伴随P2P市场规模的不断扩张,P2P平台跑路、刚性兑付、去担保化等问题也引起了市场诸多争议,不少高收益平台背后的盈利模式开始逐步出现漏洞,平台“失联”“跑路”连续不断,P2P行业问题重重,令投资者普遍担忧。

据网贷之家最新数据显示,截至2014年年底,国内P2P平台已达1575家,较2013年上涨96.88%,但问题平台也剧增,全年问题平台达275家,是2013年的3.6倍。

在惠轶看来,这些归根结底都是对金融本质没有足够的敬畏。面对风险时,有没有对抗措施,对杠杆的控制,这些对传统银行来讲,一直都是在做的工作。而这些基础工作在互联网金融方面做得还不够扎实。“我们能做的就是把业务本身的基础工作做得扎实,业务体系做得全面,当然平台也要有足够的资金去做这件事情,才能够让平台以及整个行业健康发展。”

惠轶认为,P2P网贷行业普遍存在的问题是风险对抗能力较差,其中更以流动性风险为主。“可以说,P2P网贷未来面临的最大问题并不是最终资产损失所带来的风险,而是高逾来形成一种最符合自身业务特点与成熟度的风险对冲方法,正是互联网金融的发展趋势,也是业内许多平台正在进行着的尝试。”

花果金融通过与多家融资性担保公司、融资租赁公司、小额贷款公司、大型上市公司等专业机构合作,不但严格控制了贷款额度,也从根本上保证了花果金融有充足的能力对突发意外损失进行实时代偿。

为确保P2P行业的有序发展,监管部门的态度也日益明朗,行业监管的具体措施也有望在2015年进一步落地。互联网金融服务平台全资本董事长王鹏表示,“2015年将成为2P行业的监管元年,规范化、市场化、法制化将贯穿始终。”

互联网金融作为新生行业,正在对现有业务不断进行着优化,与此同时,加强企业自律、监管他律与行业互律,也将成为行业进一步实现快速发展与稳健成长的关键。

“互联网金融应首先把防范金融风险放在第一位,对法律与金融工具心存敬畏。”惠轶认为,互联网金融让传统金融产生了变化,这个变化也会有风险,还是需要有度的把控。变化时需要敬畏传统金融的本质。互联网金融在发展过程中要始终坚持“防范风险、保护消费者、规范业务”三者并重,只有这样,互联网金融才能在未来发挥出更加至关重要的作用。

业内认为,未来中国P2P行业发展仍将具备庞大的发展空间,行业规模有望超万亿元。据高盛预计,2024年互联网企业发放的信贷规模是6.8万亿元人民币,利润将增至400亿美元,年均复合增长率为41%,相当于2024年银行整体盈利的8%;其中P2P在2013年总规模270亿元,预计至2024年可以达到2万亿元,占社会融资存量的0.9%。

在惠轶看来,如今P2P平台已经被成熟的市场经济国家认可为一种商业模式,而且会变成长久的商业模式。未来三年之内,肯定会有更多的公司上市,至少在中国能诞生出十家。

而作为P2P网贷平台中的佼佼者,花果金融心目中的未来事业正是希望通过互联网金融,不断完善人与金融、人与货币之间的关系,让所有人都能真正享受到专属的金融服务。endprint

猜你喜欢

美食(2022年5期)2022-05-07

河北果树(2020年1期)2020-02-09

中国外汇(2019年10期)2019-08-27

现代园艺(2018年3期)2018-02-10

中国科技信息(2015年18期)2015-11-10