我国上市公司现金股利分配特征及影响因素的实证研究

2015-03-21 01:15北京交通大学经济管理学院王征

中国商论 2015年13期

关键词:能力

北京交通大学经济管理学院 王征

我国上市公司现金股利分配特征及影响因素的实证研究

北京交通大学经济管理学院 王征

摘 要:上市公司的股利政策作为公司重要的财务决策是公司生存和发展的关键因素。由于股利政策直接影响到股东的自身利益,因此股东不仅非常关注公司的股利分配政策,而且会通过一定的方式影响股利政策的制定。而现金股利政策又是上市公司股利政策中最重要的组成部分。现金股利政策对上市公司的影响引起了人们的广泛关注。本文以我国A股上市公司2007~2012年6年的数据为样本,在剔除金融类公司和数据缺失类公司后,采用实证研究得出:股利支付水平与公司的现金流量密切相关,现金充裕程度决定公司能否支付现金股利,若没有充足的现金,发放现金股利可能性就会变小;代理程度高的公司Tobin’Q值小,而Tobin’Q与股利支付率负相关。

关键词:股利支付率 能力 债能力 金充裕程度

1 引言

股利分配政策历来受到人们的普遍关注,是我国上市公司的核心财务政策之一。在中国的经济环境下,有多种不确定的因素影响着现金股利政策。目前现有观点主要有:“转移现金观”“保留现金观”和“股利两面性”三种观点。即现金股利发放可能是大股东侵害小股东利益的手段,也有可能是限制大股东侵害小股东利益的手段,还有一种情况是上述两种效果兼而有之。

作为上市公司,股利政策的制定会对公司的筹资能力以及公司的经营业绩产生重要影响,同时股票价格受到股东偏好差异的直接影响,因此如何合理分配股东与内部留存之间的分配,制定合理的股利政策,是上市公司管理者要思考的问题。本文对我国上市公司的现金股利分配政策进行实证分析,从盈利能力、偿债能力、现金流充裕程度和代理成本四个维度探讨我国上市公司股利分配政策的影响因素。

2 文献综述

由此,上市公司的股利政策受到公司自身盈利能力、偿债能力、现金流状况、代理成本和公司规模等因素的影响。

3 理论分析与研究假说

上市公司盈利能力越强,公司就越可能分配更多的利润,公司发放现金股利的前提条件是公司能够盈利。如果上市公司的经营所得在扣除了现金股利后还能满足公司的投资需要,公司就很有可能支付较高水平的现金股利,向市场传递一个积极的信息,因此,提出假说1。

假说1:公司的盈利能力与股利支付水平正相关。

现金充裕度直接会影响企业支付现金股利的水平,现金的充裕度一般与股利支付率成正相关关系。当企业拥有足够的现金发放现金股利时,企业发放现金股利的可能性会很大;反之,当企业现金不足,甚至短缺时,发放现金股利比较困难,企业更倾向于降低股利支付或是不支付。刘红丽(2010)通过实证分析得出,每股经营现金股利与股利支付水平的关系为正相关关系。因此,提出假说2。

假说2:公司现金充裕度越高,股利支付水平越高。

上市公司资产具有的流动性越高,公司偿还外债的能力越强,具有支付现金股利的能力就越高;代理成本理论表明,企业较高的负债水平表明企业在资本市场筹集了较多的外部资金,使得公司受到外部资本市场的监督也就越强,所以越不必要通过支付股利传递公司内部是否存在严重代理行为的信息。因此,提出假说3。

首先,区块是以太坊网络的核心,所有的交易、数据存储都是在区块头中进行的。不同的区块头之间通过头指针(ParentHash)函数指向前一个区块的头指针,将它们串联起来,形成单项链表。

假说3:公司偿债能力与股利支付水平正相关。

Tobin’s Q用来表示控股股东与中小投资者之间的代理成本。该比值越大,表明公司具有较高的市场价值,中小投资者承担的代理成本即受到的价值损失就更低;同理,Tobin’s Q越小,表明中小股东的代理成本越高。在资本市场中,由于公司控股股东是股利分配政策的制定者,因此其有能力并且也有动机将上市公司的资金用现金股利的方式进行转移,有的公司为了达到资金侵占的目的甚至进行恶性分红,进而严重损害了公司的价值。因此,提出假说4:假说4:Tobin’s Q和股利支付率负相关。

4 我国上市公司现金股利分配影响因素的实证分析

4.1 研究设计

4.1.1 被解释变量

股利政策的主要内容为公司的盈利中有多大比例用于发放现金股利。故此,本文将股利支付率作为回归分析部分中的被解释变量,用来衡量股利支付水平的高低。

4.1.2 解释变量

本文的解释变量涉及盈利能力、现金流状况、偿债能力和代理成本,分别为:股利支付率、每股收益、净资产收益率、资产负债率、产权比率、销售商品劳务收入现金/营业收入、销售商品劳务收入现金/营业收入、营业现金比率、托宾Q值。

本文的控制变量为:资产、股权集中度、股权性质。

4.1.3 样本处理过程

本文选取2007年至2012年沪深两市A股的上市公司为样本,按照以下原则进行剔除:(1)金融保险类公司及ST类公司。因为金融保险类公司由于自身的特殊性,而ST类公司其财务状况表现异常,所以这两类公司一般不纳入到研究样本的范畴内;(2)样本数据不全及数据有缺失的公司。此外,为了消除极端值对回归结果的影响,本文将自变量做0~1%和99%~100%的winsor处理。

4.1.4 模型的构建

为检验假设,建立模型如下:

模型中,Divprt为公司的现金股利支付率,F1表示现金流充裕程度,F2表示偿债能力,F3表示盈利能力,Tobin’s表示代理成本,SIZE表示公司总资产的自然对数,OwnConl表示第一大股东持股比例,State表示国有与非国有股权结构。

4.2 实证过程

4.2.1 因子分析

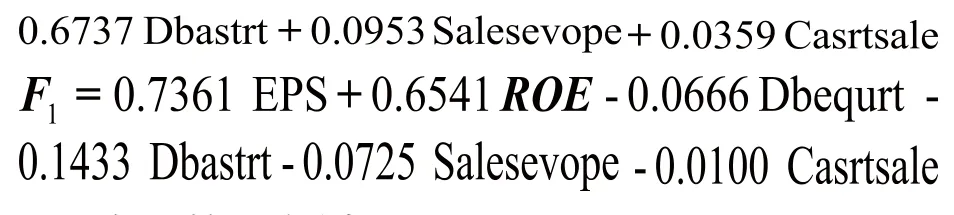

本文对反映盈利能力、偿债能力、现金充裕程度的指标进行了因子分析。可以看出,KMO值,大于0.5,适合做因子分析。从总方差分析可以看到前3个因子特征值大于1,因子累计方差贡献率为76.92%,所以保留3个因子可以解释原始变量的方差。根据回归法计算的因子得分系数,写出因子得分函数,如下所示:

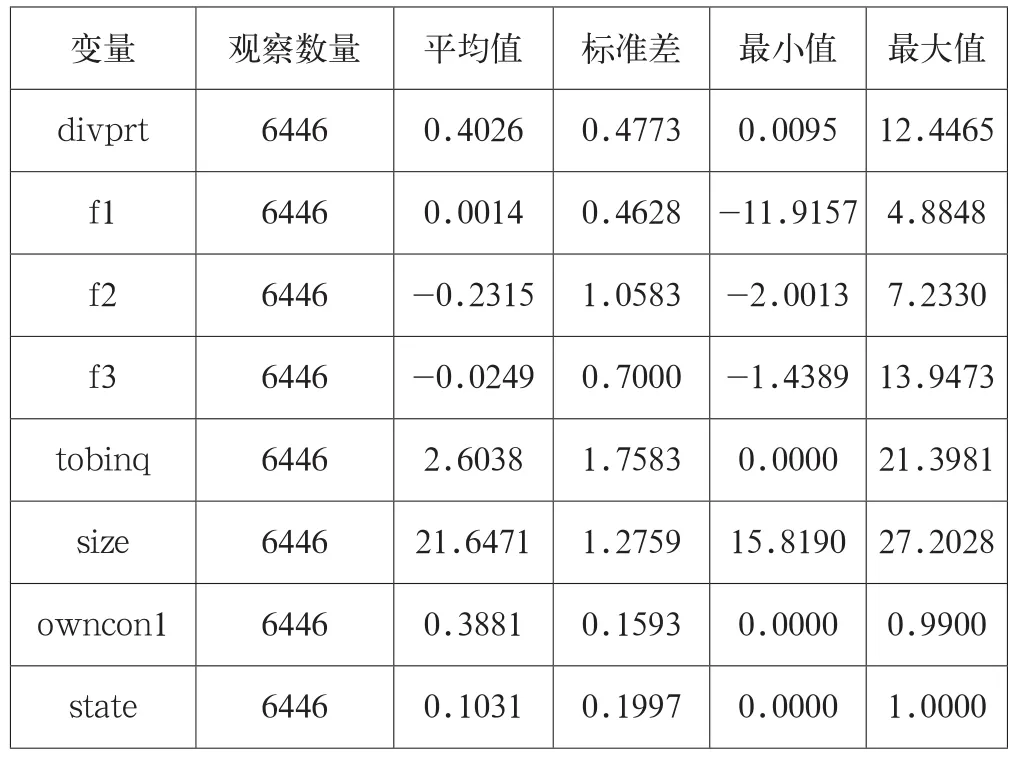

4.2.2 描述性统计分析

从变量的统计分析(表1)所示可以看到:第一,被解释变量股利支付率的均值为0.4026,最小值为0.0095,最大值为12.4465,说明不同公司间股利支付水平差距较大;第二,解释变量偿债能力因子(F2)的平均值为-0.2315,最小值为-2.0013,最大值为7.2330,这说明上市公司偿债能力存在很大差别;其他解释变量的波动也较大,特别是现金流因子;第三,在控制变量中,波动程度最大的是公司规模。

表1 描述性统计表

4.2.3 回归检验

变量相关性分析、多重共线性检验、残差的正态分布性检验各变量间相关性不强,不存在多重共线性,并且各模型的残差符合正态分布,但是模型中的变量存在较为严重的异方差性,为了消除这种影响,本文在回归过程中采用怀特(Robust)调整法进行调整。

4.2.4 结果分析

从模型的回归结果来看:第一,从解释变量和被解释变量关系上来看,现金充裕度都与股利支付率显著正相关,这与假说是相一致的,即公司现金偿债能力越强、现金越充足越有能力发放股利;Tobin’s Q与股利支付率负相关,这与假说相一致;盈利能力和偿债能力与股利支付率显著负相关,这一点和本文的假说不一致;第二,从控制变量与被解释变量的关系来看,公司股权集中度与股利支付率有显著的正相关性。第三,此次回归模型的拟合度达到46.7%,并且模型的显著性很强。

5 研究结论与政策检验

5.1 研究结论

本文针对我国上市A股公司股利支付状况,通过描述性统计、回归分析等方法,主要从盈利能力、偿债能力、现金充裕度和代理成本四个方面对影响股利支付水平的因素进行了分析,综合分析结果,得出以下结论:(1)公司的股利支付水平与公司的现金流量密切相关,现金充裕程度决定公司能否支付现金股利,若没有充足的现金,发放现金股利的可能性就会变小;代理程度高的公司Tobin’Q值小,而Tobin’Q与股利支付率负相关。(2)对控制变量的检验也说明了,股权越集中的公司越有可能发放现金股利。

5.2 政策建议

近年来,我国A股上市公司股利支付率存在明显上升的趋势,但整体而言上市公司的股利支付水平并不高。对企业管理者而言,本文认为提高股利支付水平的重要途径就是提升企业的现金流充裕程度,这样不仅可以降低企业的经营风险,也能保证股东得到更多的现金股利,从而可能降低企业的代理成本。

参考文献

[1] 张杨.我国上市公司现金股利分配影响因素[J].财政监督,2011(23).

[2] 杨静.从资源配置角度分析现金股利分配影响因素[J].中国管理信息化,2012(01).

[3] 陈立泰,林川,陈耿.财务特征、公司治理与现金股利分配倾向[J].广东金融学院学报,2010(02).

[4] 陆位忠,林川.现金股利分配倾向、公司业绩与大股东减持规模[J].财贸研究,2013(03).

[5] 陈立泰,杨新锋,林川.行业特征对我国上市公司现金股利分配的影响研究[J].技术经济,2011(01).

中图分类号:F830

文献标识码:A

文章编号:2096-0298(2015)05(a)-167-03

猜你喜欢

发明与创新(2022年30期)2022-10-03

中学生数理化·七年级数学人教版(2022年6期)2022-06-05

意林(儿童绘本)(2020年2期)2021-01-07

动漫星空(兴趣百科)(2020年12期)2020-12-12

作文成功之路·小学版(2020年5期)2020-06-11

意林(儿童绘本)(2019年9期)2019-10-15

中国生殖健康(2019年10期)2019-01-07

人大建设(2018年6期)2018-08-16

新高考(英语进阶)(2018年1期)2018-04-18

文理导航·科普童话(2017年5期)2018-02-10