EVA业绩考核体系的完善——基于体育产业的视角

2015-03-21 01:15对外经贸大学国际商学院肖娟

中国商论 2015年13期

对外经贸大学国际商学院 肖娟

EVA业绩考核体系的完善——基于体育产业的视角

对外经贸大学国际商学院 肖娟

摘 要:2014年10月国务院发布了《关于加快发展体育产业促进体育消费的若干意见》,并提出要将全民健身上升为国家战略,这使体育产业的地位备受关注,也因此正确评价体育产业相关企业的创值能力的意义显得更为重大。本文在总结现有业绩考核体系的基础上,结合体育产业的特点,提出了完善体育产业相关企业业绩考核体系的政策建议。

关键词:体育产业 EVA 平衡记分卡(BSC)

1 体育产业发展现状

2010年3月国务院发布了《关于加快发展体育产业的指导意见》,指出“到2020年,培育一批具有国际竞争力的体育骨干企业”,第一次从产业角度明确了体育产业的发展规划;2011 年5月国家体育总局制定并印发《体育产业“十二五”规划》;而2014年10月国务院更是发布《关于加快发展体育产业促进体育消费的若干意见》,把体育产业作为朝阳产业扶持,并提出要将全民健身上升为国家战略,这使体育产业的地位备受关注,也因此正确评价体育产业相关公司的创值能力的意义显得越来越重大。同时随着竞争的日益加剧,体育产业更加需要科学的业绩评价模式保驾护航。因此有效的考核经营业绩对体育产业相关企业的可持续发展意义重大。

2 我国业绩考核体系的演进历程

一直以来,我国传统的业绩考核体系主要是以会计利润等传统的财务指标为基础,但由于传统的财务指标存在未考虑权益成本、业绩评价仅以财报数据为基础,未剔除非主营业务和非经常性收益的影响缺陷,因此其并不能有效地对我国体育产业相关企业进行业绩考核。

由于建立在EVA基础上的业绩考核体系可以从一定程度上弥补上述缺陷,因此,国资委进行了一系列的改革,并逐步在大型国企中推行EVA业绩考核方式。

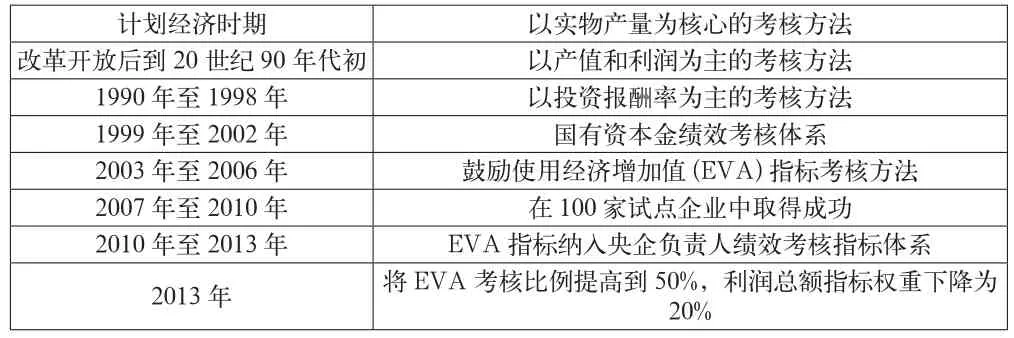

表1 我国国有企业管理层业绩考核历程

2002年财政部颁布了《国有资本金绩效评价操作细则》,建议形成财务与非财务指标相结合的综合业绩考核体系;2003年国资委开始探索如何在央企推广使用EVA;2006年国资委颁布了《中央企业综合绩效评价实施细则》;2007年国资委在100多家中央试点企业推行使用EVA并取得成功;2009年年底国资委首次把EVA和利润指标一起列为管理层经营业绩考核的基本指标;2010年国务院国资委第二次修订的《中央企业负责人经营业绩考核暂行办法》正式施行,并全面推行EVA考核(2014);2013年最新修订的考核办法更是将绝大多数央企EVA考核指标的权重提高到50%,并强调今后变卖企业主业优质资产所取得的非经常性收益将在计算利润总额和EVA时全部扣除,从而进一步强化了业绩考核的价值导向。

我国体育产业的业绩评价长期以来主对企业价值创造能力等方面重视相对不足,而EVA业绩考核办法的推出强化了业绩考核的价值导向,创新并完善业绩考核体系的步伐。

3 EVA业绩考核体系的优点与不足

3.1 EVA概念介绍

EVA是美国思腾斯特管理咨询公司于1982年创建的业绩考核体系中的核心概念,它以剩余收益为理论基础,强调只有当企业的收益大于它的债务和股权资本成本时企业才能创造财富。

EVA的计算方法较为复杂。出于简化计算、便于推广的考虑,国资委简化的EVA计算方法如下:

表2 EVA计算方法

对EVA的计算与调整一般遵循重要性、易理解性、可操作性和平衡性原则,并且强调突出主业、控制风险、注重可持续发展,实行分类考核。同时EVA的考核压力要逐级传递以使资本成本意识和价值创造理念深入到各单位及各层级。

3.2 EVA的优缺点

简化后的EVA业绩考核体系的优势主要表现在:

(1)简单明晰,易于操作,便于推广;(2)考虑股权成本且对部分项目进行调整能够降低会计信息失真的影响,更加真实地反映价值创造能力;(3)EVA以价值创造为导向,有利于企业摒弃粗放式经营方式;(4) “调整后资本”中扣除了应付、预收等“无息流动负债”,有利于引导企业通过利用商业信用降低经营风险。

但同时,这一体系的缺点也是显而易见的:

(1)资本成本率统一,计算过于简化,有失公允与公平(杨亚西、杨波,2011)[3](杨扬、陈富永,2012)[4](王舒逸,2012)[2],且不同企业间缺乏可比性;(2)EVA仍为财务指标,有易被操纵、滞后性等财务指标共有的缺陷;(3)注重引导企业做强主业的EVA业绩考核方式并未考虑企业必要的多元化经营与可能的战略转型(高晨,汤谷良,2011)[1];(4)以年度为考核期间的EVA考核体系仍具有短视性和局限性。

鉴于EVA业绩考核方式的种种优势与缺陷,未来国企管理层业绩考核的重点应放在如何结合我国特殊的国情完善EVA业绩考核体系。由于国外业绩考核起步较早,企业绩效考核体系也较完善,因此借鉴国外成熟的经验是可取之道。

4 EVA业绩考核体系的完善

在国外的业绩考核体系中EVA和BSC是应用最广泛的两种业绩考核方法。EVA具体明确,易于实施,但却对非财务指标不够重视;BSC将非财务指标纳入了业绩考核体系,但是指标过多,难以操作。因此一个比较理想的方法是将EVA与BSC结合,以更好地刻画企业的价值创造能力。

4.1 BSC的优势与不足

BSC以企业战略为导向,在保留原有财务指标的同时,引进了财务、顾客、内部业务流程、学习与成长这四个层面的非财务指标。它把业绩考核作为实施组织战略的工具,并在对驱动战略的关键因素进行考核的过程中寻求短期利益与长期利益的平衡、财务指标与非财务指标的平衡,并通过该平衡机制制约经营者为追求企业的短期利益而牺牲长期利益的行为。

BSC考虑了非财务指标,并从一个相对全面的角度对企业业绩进行评价,从而弥补了单纯依靠财务指标进行业绩评价的不足。但同时BSC体系中某些指标很难量化且由于BSC的评价指标过多,这会使管理者在做决策时无所适从,从而削弱其在体育产业相关企业中的作用。

4.2 EVA-BSC业绩考核体系的构建

EVA业绩考核体系侧重于用新的财务指标克服传统业绩评价指标的局限性,而BSC则将更多的注意力集中在有助于培植企业长期核心竞争能力的非财务指标上,将两者融合,以BSC为框架以EVA为核心,各项活动均以提升企业的价值创造能力为目标,可以使企业战略目标得以落实到员工的日常行动中,并更好的还原企业的真实业绩,对企业进行业绩考核。

首先,BSC弥补了EVA过度关注财务指标而对非财务指标关注不足的缺陷,改善EVA仅仅关注事后控制的情况,加强事前和事中控制;而EVA则在综合考虑债务资本成本和股东投入的资本成本的基础之上,通过对税后净营业利润和资本成本的调整,降低了财务指标被操纵的可能性,弥补了BSC中运用的财务指标可能被歪曲的缺陷,从而更加真实地反应企业的经营业绩,避免经理人的短期行为,同时,这一体系也有效克服了BSC体系中指标过多而使得各部门难以对接的弊端。其次,BSC将战略目标与驱动因素相结合,将企业目标层层分解,从而可以帮助EVA实现考核对象向下渗透,使EVA贯穿于企业管理的全过程,有利于企业监测企业战略目标的实行情况。

5 结语

体育产业作为我国的朝阳产业,其发展备受关注,因此,进一步完善其业绩考核体系也显得迫切而重要。而EVA作为协调出资人和管理人利益的业绩考核指标,能够从一定程度上弥补传统业绩评价指标的固有弊端,更加真实地刻画企业的业绩,但由于EVA仅仅关注财务指标,且其基于对财务数据的调整计算而得,因此其不可避免的具有财务指标固有的局限性,因而在对体育产业相关企业进行业绩考核时,我们一方面要肯定EVA业绩考核方式的积极作用,另一方面也要不断去完善这一业绩考核体系。而在这一过程中,借鉴国外先进经验,构建EVA-BSC体系是一个不错的选择。以BSC为框架,并将EVA放在该框架的顶端,可以有效地将这两种业绩考核方式的优点进行结合,在综合考虑财务指标和非财务指标的基础上,更加真实的刻画企业业绩。

参考文献

[1] 高晨,汤谷良.央企EVA考核中的目标设定与指标分解[J].财务与会计,2011(11).

[2] 王舒逸.刍议经济增加值在央企业绩评价中的运用[J].现代商业,2012(17).

[3] 杨亚西,杨波.央企业绩评价中EVA指标应用存在的问题[J].财会月刊,2011(04).

[4] 杨扬,陈富永.经济增加值(EVA)在央企业绩评价中的计算以及改进策略[J].会计之友,2012(06).

中图分类号:F272.9

文献标识码:A

文章编号:2096-0298(2015)05(a)-163-02

猜你喜欢

运动精品(2022年1期)2022-04-29

世界博览(2019年19期)2019-10-18

运动(2016年7期)2016-12-01

当代经济(2016年26期)2016-06-15

中国市场(2016年15期)2016-04-28

商(2016年4期)2016-03-24