人民币金融国际化的离岸市场实证研究

2015-03-21 01:14湖北经济学院徐光睿

中国商论 2015年13期

湖北经济学院 徐光睿

人民币金融国际化的离岸市场实证研究

湖北经济学院 徐光睿

摘 要:本文首先从人民币境外流通量,双边货币互换等方面阐述了人民币国际化的现状,进而通过列举人民币国际化过程中在初级阶段和深化阶段所遇到的困境,提出离岸市场能够在人民币国际化的不同阶段发挥作用。当人民币国际化发展到一定阶段即深化阶段时,此时资本账户开放将成为人民币进一步金融国际化的障碍,而离岸市场通过业务发展倒逼内地资本账户开放从而促进人民币金融国际化。本文运用格兰杰因果检验,研究了离岸市场开放度对国内金融开放范围和资本账户开放范围的关系。

关键词:人民币金融国际化 资本账户 离岸市场

1 引言

在人民币金融国际化的初级阶段,即资本账户未完全开放且国内金融深化范围不够的情况下,离岸市场是促进人民币金融国际化的有效手段,但是当人民币金融国际化到进入中级甚至高级阶段,需要为国外投融资提供大量金融工具甚至希望进去其他国家外汇储备时,要想进一步推动人民币的金融国际化,必须配合资本账户的完全开放和完善的国内金融体系。对于人民币金融国际化所遭遇到的困境的解决办法方面,国内外学者都提出了自己的观点。

1979年,Vic.Carthy就从货币发行国的角度研究离岸金融资本市场及其风险控制问题。Ingo Walter(1985)和Edmund M.A.Kwaw等则从避税、洗钱等角度研究了离岸市场的问题。孙立、王东东(2005)得出人民币离岸金融中心建设,直接把中国金融机构推到金融国际化竞争的前台,有助于他们学习国际先进的业务和管理经验,提高国际业务水平,为未来人民币金融国际化创造条件。Barry Eichengreen(2010)比较系统地回顾了国际货币体系的演变和美元、日元以及欧元金融国际化的进程。关于离岸金融资本市场与人民币金融国际化的关系问题,Paola Subacchi(2011)得出人民币金融国际化的最大挑战是在资本账户未完全开放,提出使用双轨制:一是促进跨国交易中使用人民币进行贸易结算,二是在香港构建完善人民币市场来为人民币回流构建渠道。Rossi 和Jackson(2013)对香港在建设人民币离岸市场中的作用做了详细的阐述,并指出香港作为国际金融中心在人民币金融国际化进程中的优缺点,提出应重视香港离岸人民币债券市场发展。国内外很多学者都从理论上论证离岸市场与人民币金融国际化的关系,得出离岸市场的建设对于现阶段人民币在金融国际化中的困境,具有其独特和不可替代的作用。其中陈霖(2010)、王秀红(2012)指出,离岸金融中心的构建和发展可以为未来中国自由外汇交易提供参考,促进金融监管当局效率的提高,进而促进金融体制改革和资本账户开放,同时离岸市场的构建为人民币的回流提供了一个通道,从而使中国货币监管当局能够有效地统计境外人民币的数量,并在一定范围上控制境外人民币的流通,防范人民币缺乏控制的流通所带来的风险。宋晓玲(2014)得出,离岸市场的建设可以弥补现阶段由于资本账户未完全开放而在金融产品提供方面的局限性,为非居民的人民币使用者提供必要的金融工具,让人民币为更为宽广范围的使用者所接受,促进境外人民币的流通与持有。

没有足够的金融深化,没有足够的金融资产规模,将无法扩大人民币货币职能的充分国际运用,居民对外币计价金融资产的需求得不到满足,无法满足私人部门对国际货币的需求,难以强化金融体系对货币金融国际化的推动作用,同时没有足够的金融工具,将不能满足外国投资者对风险管理、投融资的需求。

而资本账户不开放人民币作为融资工具的空间将十分有限,同时由于作为储备货币的部分储备应随时用来支持该国流动性的需求,资本账户不开放,人民币作为全球储备的比重将十分微小。也有观点得出:如果资本账户不开放、国内金融深化范围不够,人民币金融国际化的范围连其潜力的10%都达不到,在这样人民币金融国际化的中后期阶段,离岸市场通过促进资本账户的开放和国内金融深化发挥其重要的作用。

2 变量定义和数值说明

本文选取香港离岸金融中心发展范围(OFC)、中国大陆金融深化范围(DEPTH)和中国大陆资本开放度(OPEN)等三个变量进行实证分析,其中三个变量都属于比例指标,结合近几年中国经济发展的实际情况,并考量数值的科学性和可得性,本文采用相关的统计数值对这三个变量分别予以测算,本文采用三种数值皆选用季度数值。时间跨度为2004年第一季度至2012年第一季度共33个季度。

本文在计算OFC、DEPTH、OPEN等三个变量时,需要使用到香港和中国大陆的GDP数值。由于GDP数值受季度性因素影响较为强烈,有较强的季节特征。本文在处理数值时首先采用X12方法分别对香港和中国大陆的GDP进行季度调整,最后分析出2004年第一季度至2012年第一季度经过季度调整后的香港离岸金融中心发展范围(OFC)、中国大陆金融深化范围(DEPTH)的走势,以及中国大陆资本项目开放度(OPEN)的走势。

3 实证研究

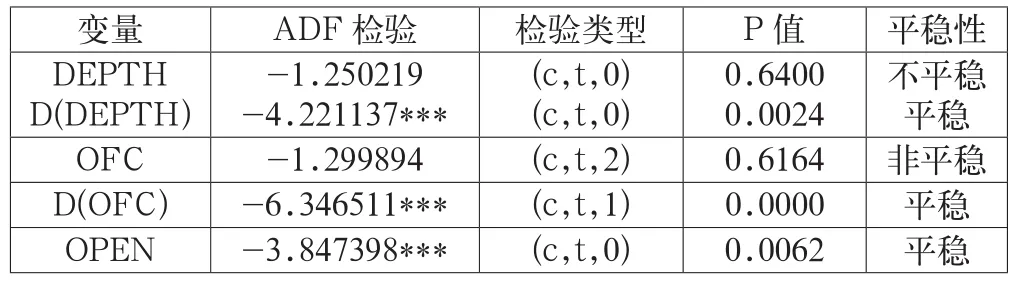

利用ADF单位根检验方法检验香港离岸金融中心发展范围(OFC)中国大陆金融深化范围(DEPTH)和中国大陆资本开放度(OPEN)三个变量的平稳性,其结果见表1所示。

表1 ADF单位根检验结果(**和***分别表示5%和1%的显著性水平)

由表1所示,OPEN(在岸市场开放范围)为平稳序列,OFC(离岸市场发展范围)和DEPTH(在岸市场发展范围)是一阶平稳,同阶且单整,运用协整检验方法来检验他们之间的长期稳定关系。本文采用Johansen&Juselius(1990)提出的基于向量自回归模型(VAR)的多变量系统极大似然估计法确定模型结构并予以协整检验,结果如表2所示:

表2 Johansen协整检验结果

表2结果显示:如果零假设为没有协整关系,迹统计量为20.10968,大于5% 的临界值18.39771,则OFC和DEPTH两变量至少存在一个协整关系。零假设为至多有一个协整关系时,迹统计量为2.348700小于5%的临界值3.841466,接受零假设,则OFC和DEPTH两变量之间至多存在一个协整关系。综上可得,在5%显著性水平下,OFC和DEPTH两变量之间存在且仅存在一个协整关系,表明香港离岸金融中心发展范围和中国大陆金融深化范围之间只存在一个有经济学含义的长期均衡关系。根据标准化系数矩阵可得长期均衡方程如下:DEPTH=-8.873542OFC-12.72。

方程的结果表明OFC和DEPTH两个变量存在长期稳定关系,即香港离岸金融中心发展范围对中国大陆金融深化范围有显著的正影响。此实证结论与本文理论所得出的结论一致,即离岸金融中心的金融发展对在岸市场金融深化范围有着正向影响关系。

为了知道三个变量之间的相互作用关系,使用Granger因果关系检验模型验证上述三变量间的短期因果关系。从短期上看,离岸金融中心的发展能够推动内地金融深化和资本账户的开放。

4 结语

通过以上分析,本文得出以下结论:首先,在现阶段人民币金融国际化的进程下,国内金融资本市场不完善、金融体制不完善等都是导致阻碍现阶段人民币金融国际化的障碍,离岸市场通过提供人民币流动性和各种金融工具作为资产池能够很好地克服这一障碍,离岸市场能够作为中国现阶段人民币金融国际化的新动力。其次,当人民币金融国际化到一定范围后,进一步的金融国际化必须以资本账户开放和国内金融深化为前提,而此时离岸市场通过其倒逼作用能够促进资本账户的开放和国内金融深化。再次,在人民币离岸金融资本市场建设过程当中,离岸人民币市场的定位,认清金融国际化推动力,金融国际化中的风险管理都是非常重要的问题,尤其是在中国这样一个金融资本市场不完善和金融体系不发达,抵抗风险能力不强的国家里,更需要在货币金融国际化进程中考量安全性,要解决这一问题需要我们借鉴发达国家货币金融国际化进程,通过在上海、香港等城市建设定位不同的离岸金融,逐步形成多层次、针对性不同的横向发展的离岸金融资本市场体系,逐步完善中国金融资本市场和金融体系,促进人民币金融国际化进程。最后,还需要防范离岸市场发展中的风险,防止金融国际化带来的风险严重冲击在岸市场而得不偿失,这就需要我们在离岸市场的建设中充分考量风险找到符合中国具体情况的离岸市场发展模式,同时加大监控和监管防止风险的发生。而离岸市场的建设应该稳步促进,从风险较低的品种做起逐步积累经验,不可一步放开而对境内市场形成不可挽回的冲击。还需要借鉴发达国家先进法律体系,加强法制监管,以法律来规范离岸金融机构的业务发展,促进离岸金融业务稳步发展,安全稳健地促进人民币的金融国际化。

本文分析得出:人民币金融国际化初级阶段的主要障碍是金融体系不够发达,金融深化范围不够;资本账户未完全兑换将是人民币金融国际化进入深入阶段的主要障碍;离岸市场的建设和发展将有助于克服人民币金融国际化不同阶段的障碍和困难。

参考文献

[1] 陈作章.日元升值的名媛:一个经济学家21世纪的再解析[M].复旦大学出版社,2011.

[2] 何帆,张斌,张明,徐奇渊,郑联盛.香港离岸人民币金融资本市场的现状、前景问题与风险[J].国际经济评论,2011(3).

中图分类号:F830

文献标识码:A

文章编号:2096-0298(2015)05(a)-064-02