经济“新常态”下的白酒行业——基于DEA模型的绩效评价

2015-03-21 01:14上海海洋大学经管学院高升王颖

中国商论 2015年11期

上海海洋大学经管学院 高升 王颖

经济“新常态”下的白酒行业——基于DEA模型的绩效评价

上海海洋大学经管学院 高升 王颖

摘 要:白酒行业“黄金十年”之后,在“三公消费限制”背景下进入调整期,总体上白酒行业面临市场需求严重减少的困局。本文用DEA模型分析此时上市白酒公司经营绩效,根据得出的行业三年里的技术效率、纯技术效率和规模效率的数值进行分析,发现行业整体经营绩效在走低,为此提出改进建议。

关键词:白酒公司 绩效评价 DEA

1 问题提出

2013年白酒行业开始进入调整期,导致这种产业调整的因素包括经济增速下滑、“塑化剂”风波、限制三公经费等。对于白酒上市公司绩效评价的研究,张若钦(2008)、周玉萍(2009)、张春国(2013)分别用DEA模型对我国白酒行业上市公司进行绩效评价。学者们用DEA模型分析白酒上市公司绩效并就技术、管理和规模提出改进措施,有利于白酒行业绩效的改进,但是他们的研究都是基于白酒行业黄金时期的数据,对当前白酒行业调整期经营绩效评价没有研究。

本文使用DEA方法,在借鉴别人研究指标的基础上,对白酒行业上市公司在行业调整前后的经营绩效进行评价,以期为白酒行业的破局提供办法。

2 白酒行业上市公司实证分析

2.1 样本及评价指标的选取

本文选取上市较早的14家白酒上市公司为样本,投入指标为年末总资产(X1)和营业成本(X2),产出指标为营业收入(Y1)和净利润(Y2)。样本数量超过指标数量总数的两倍,符合DEA模型分析的要求。以各公司2012~2014年各年末财务表作为数据来源,财务分析数据从国金证券交易软件中的上市公司资料中获得。

2.2 数据无量纲化

由于数据指标具有不同的量纲,且输出指标中有负值,运用C2R模型难以求出线性规划模型最优解,故需要将所有数据进行无量纲化处理。

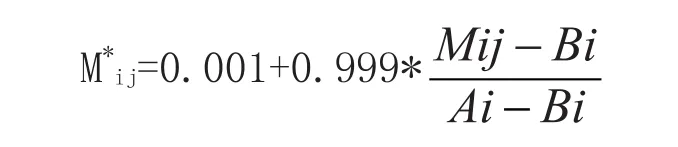

设某评价指标Mij(i为分析指标顺序号,j为DMU顺序号),令MaxMij=Ai,Ai为第i项指标的最大值,MinMij=Bi,Bi为第i项指标的最小值。由于各DMU在同类评价指标上的差距很大,故将每一项评价指标转化成:使各指标数值成为[0.001,1]之间的正数,基本能体现各评价指标间的实际差距。

2.3 用DEA软件计算分析

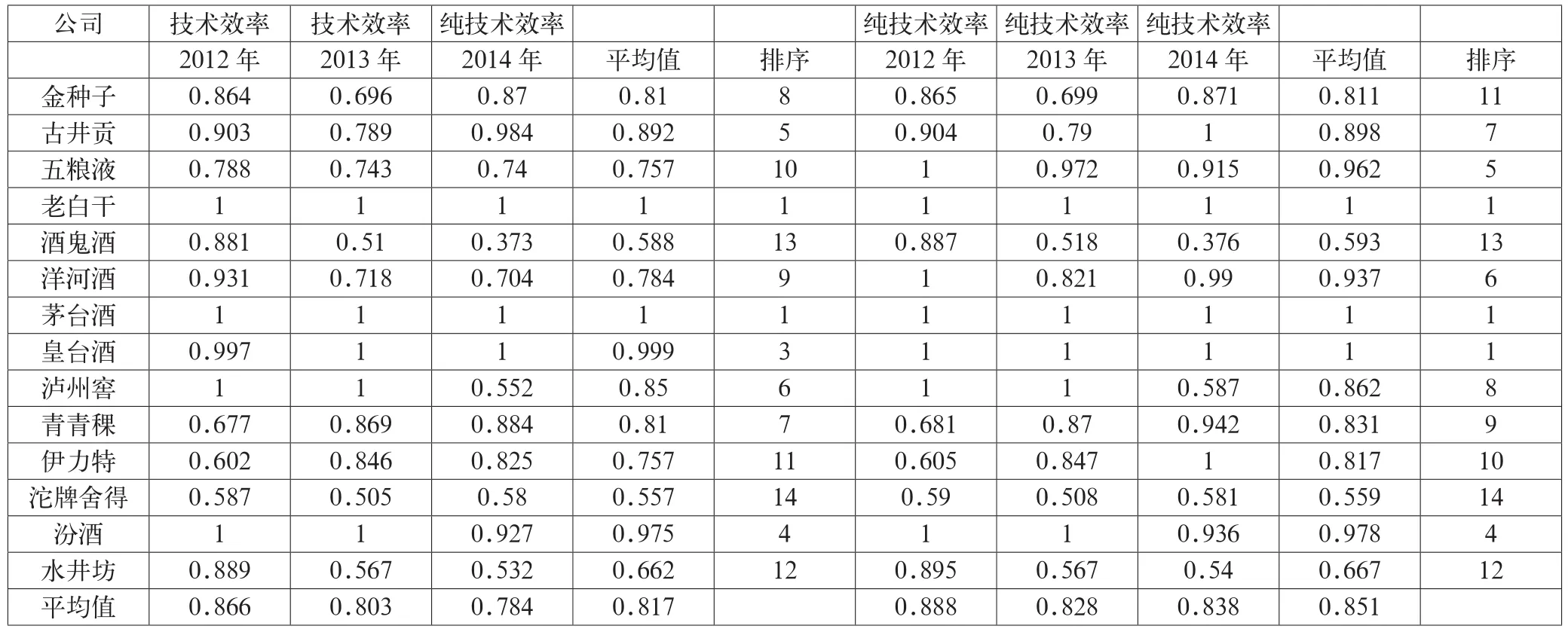

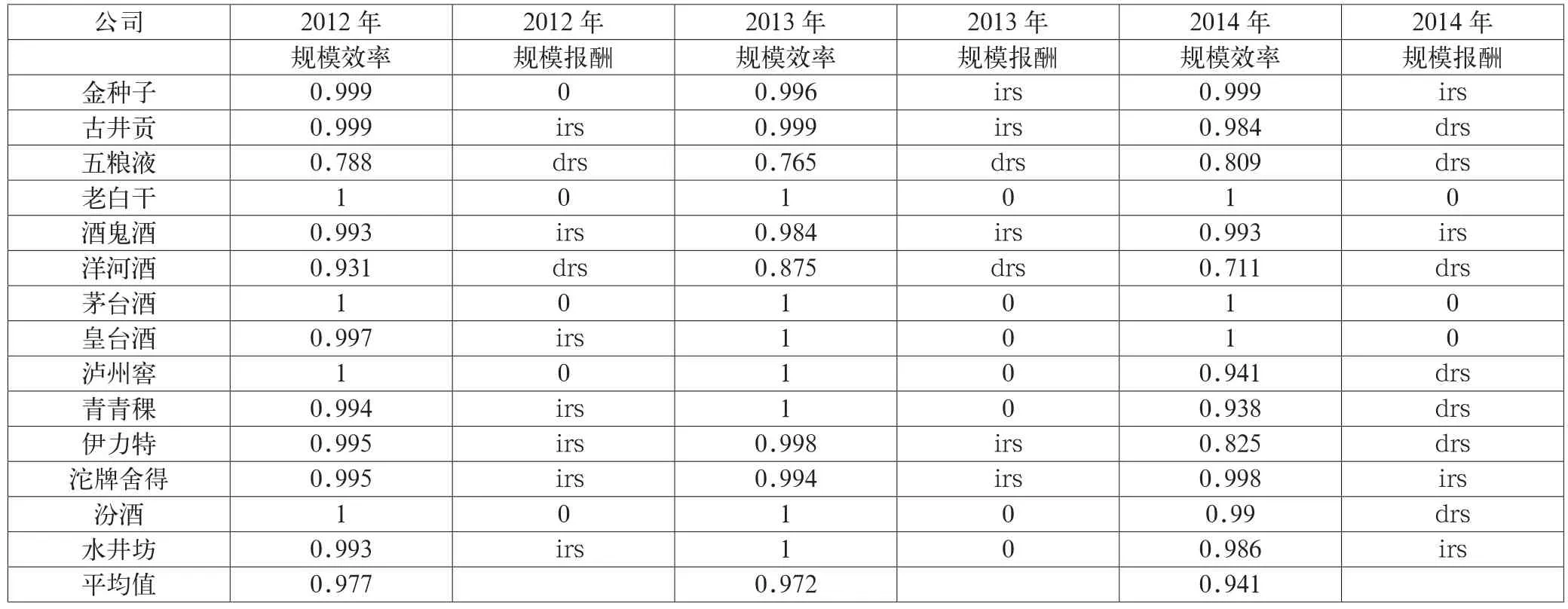

将无量纲数据导入deap2.1版本软件,使用C2R和BC2模型,得出2012~2014年白酒行业上市公司的技术效率、纯技术效率和规模效率,见表1和表2。

2.3.1 技术效率分析

从14家上市公司的技术效率来看,自2012年的0.866到2013年的0.803,之后到2014年的0.784,呈现逐年下降的趋势,这与始于2012年的白酒行业进入调整期是吻合的。从2014年的技术效率0.784来看,投入冗余度已达到21.6%,资源配置效率已很低。就个别公司而言,老白干、茅台、皇台酒业和汾酒三年的平均技术效率很高,接近于1,位于生产前沿面上,说明这4家公司的经营管理、技术水平与其经营规模相适应,其投入与产出达到最佳配置。酒鬼酒、沱牌舍得和水井坊技术效率很低,投入产出不平衡。另外7家白酒公司技术效率处于较高水平,但仍然有较大改进空间。

2.3.2 纯技术效率分析

纯技术效率平均值由2012年开始呈总体下降的趋势,由2012年的0.888降为2014年的0.838;2012年纯技术效率有效的公司有7家,占比为50%,到2013年和2014年,分别减少为5家和3家,占比分别为35%和21%。这表明我国白酒行业投入要素组合渐次不合理,产出效果不理想。由平均值来看,2014年与2013年相比有企稳迹象。

2.3.3 规模效率分析

平均规模效率三年来呈总体略降的趋势,由2012年的0.977降为2014年的0.941。其中,从2012年到2014年规模递增的公司分别有7家、5家和4家,占比分别为50%、35%和28%,呈下降趋势;期间递减的公司分别有2家、2家和7家,占比分别为14%、14%和50%,呈增加趋势。这些公司总体因市场不景气而滞销,以致产能过剩,导致指标显示总体投入过多和规模过大。

表1 2012~2014年白酒行业上市公司技术效率和纯技术效率数值表

表2 2012~2014年白酒行业上市公司规模效率及规模报酬表

3 结论与建议

在白酒行业深度调整期,所有的公司都面临市场急剧萎缩的冲击,特别是高端白酒。一些公司积极采取措施危中寻机,克服外部不利内因素,取得生机。如老白干、茅台酒和皇台酒,在调整期的技术效率一直都处于有效性,极为有望实现公司调整并继续发展;而酒鬼酒、泸州老窖和水井坊,在调整期的技术效率不断下行,需迅速调整以免被市场淘汰出局。为此就整个行业提出一些建议。

3.1 实施“走出去”战略

酒是传递文化的物质产品,中国白酒作为中国元素在国外很有市场潜力。国内市场低迷,国外市场还很庞大,只要精准定位营销,全球的市场需求量足以让行业摆脱困局。

3.2 质量安全是企业发展的生命线

“塑化剂门”、 “勾兑门”和“酒精门”等严重损坏了白酒企业和白酒产品在消费者心中的形象,购买需求锐减。企业长期发展要靠正道,绝不可干饮鸩止渴的蠢事。

3.3 公司内部治理

行业调整期是事实,要积极面对。精简机构和人员,暂时减少生产;厂房出租和办公室租赁;向其他产业转移一部分人员和资产,比如一部分人搞物流;拍卖劣质或暂不用的资产和进行资本运作等。

参考文献

[1] 张若钦.白酒类上市公司综合效率分析[J].经济研究导刊,2008(16).

[2] 周玉萍.白酒类上市公司综合绩效分析——基于DEA的分析研究[J].经营管理者,2010(20).

[3] 张春国.基于DEA模型的白酒行业上市公司经营绩效评价[J].会计之友,2013(1).

中图分类号:F721.8

文献标识码:A

文章编号:2096-0298(2015)04(b)-134-02

猜你喜欢

建材发展导向(2021年11期)2021-07-28

黑龙江水利科技(2020年8期)2021-01-21

中国博物馆(2019年2期)2019-12-07

新闻前哨(2016年1期)2016-12-01

经济与管理(2015年4期)2015-03-20

中国工程咨询(2015年5期)2015-02-16