基于全生命周期的房地产项目成本管理成熟度模型及综合评价研究

2015-03-18 05:23曹小琳谌姗姗

建设监理 2015年5期

曹小琳,谌姗姗

(重庆大学 建设管理与房地产学院, 重庆 400045)

0 引 言

为了引导房地产行业的可持续发展,国家针对房地产行业颁布了一系列诸如“限购”、“限贷”、“房产税”等调控政策。加之保障性住房的大批量建设等因素,对房地产市场的供求关系、成交价格、成交量等造成了极大的影响。房地产企业销售收入受到很大限制。在此种情况下,房地产企业若想在日趋微利竞争的市场环境下保证利润空间、实现长远发展,必须着眼于降低项目成本,提高成本管理水平。成本管理贯穿于项目投资决策到项目后期的整个生命周期。只有在充分了解房地产项目全生命周期各阶段成本管理水平的基础上,房地产企业才能清楚地认识到项目开发各阶段成本管理的薄弱环节,进而明确改进方向并制定相应的改进措施,达到降低项目成本、提升利润空间的目的。为了科学定量地评价房地产项目全生命周期各阶段成本管理水平,笔者将成熟度模型引入到房地产项目成本管理水平评价过程中,构建基于全生命周期的房地产项目成本管理成熟度模型(以下简称为成本管理成熟度模型)及评价指标体系,将层次分析法和变权综合评价法运用到模型评价过程中,并用实例证明所构建模型及评价方法的实用性和有效性。

1 成本管理成熟度模型的构建

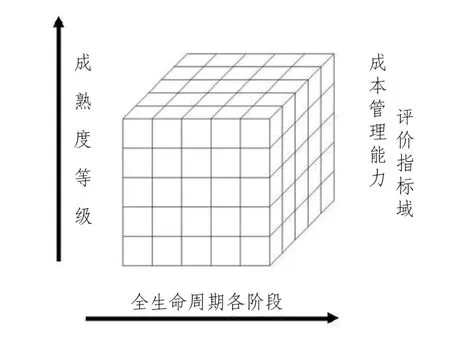

在借鉴房地产企业项目管理成熟度模型结构的基础上,结合本文研究内容,立足项目层面,构建基于成本管理成熟度模型。将房地产企业项目管理成熟度模型的三个维度进行适当调整,确定成本管理成熟度模型的三个维度分别为全生命周期各阶段、成熟度等级、成本管理能力评价指标域。成本管理成熟度模型模型结构如图 1 所示。

图1 成本管理成熟度模型模型结构图

1.1 维度1——全生命周期各阶段

近年来,房地产开发商项目成本管理已经从单纯的项目开发的某个阶段拓展到整个项目全生命周期的集成研究。鉴于此,结合传统意义上房地产项目开发过程中成本发生的过程,笔者将房地产项目生命周期划分为投资决策、规划设计、建设施工、市场营销、项目后期管理五个阶段。

1.2 维度2——成熟度等级

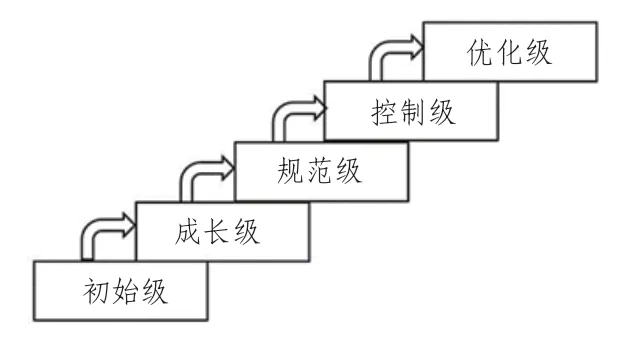

以往典型的成熟度模型层次结构的划分方式、成熟度等级数和名称各不相同,不过均能体现项目管理水平从低级到高级、不断优化的过程。借鉴以往组织项目管理成熟度模型的成熟度等级划分方式,考虑到成本管理理论由不成熟到成熟的发展轨迹,同时要能体现其由不完善逐渐向完善改进的过程,笔者将房地产项目全生命周期成本管理成熟度等级划分为初始级、成长级、规范级、控制级、优化级五个上升的梯级,如图 2 所示。

图2 成本管理成熟度模型成熟度等级

1.3 维度3——成本管理能力评价指标域

成本管理能力评价指标域,是评价房地产项目成本管理成熟度的各项指标的集合,也即为下文即将构建的房地产项目成本管理成熟度评价指标体系。

2 成本管理成熟度综合评价

2.1 成本管理成熟度模型评价指标体系的构建

2.1.1 一级指标的确定

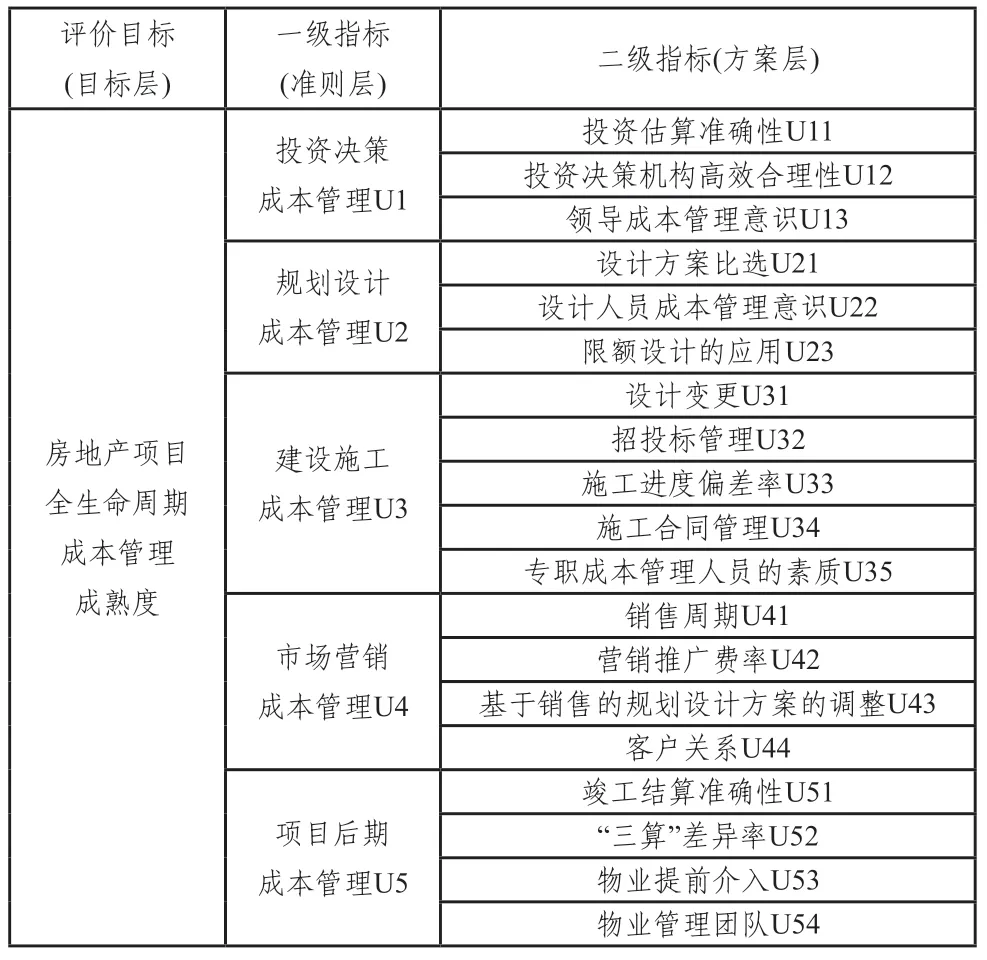

与成本?管理成熟度模型维度 1 相对应,笔者将投资决策成本管理、规划设计成本管理、建设施工成本管理、市场营销成本管理、项目后期成本管理设计为成本管理成熟度模型评价指标体系的一级指标。在此基础上,梳理各一级指标的主要影响因素,并将其确定为所对应的一级指标的二级指标。

2.1.2 二级指标的确定

通过大量的文献查阅,运用频度统计法筛选房地产项目全生命周期各阶段成本管理影响因素;针对初步筛选出的成本管理影响因素进行专家调查,统计各影响因素的专家选择频度,最终确定用于成本管理成熟度评价的二级指标。

2.1.3 评价指标体系的构建

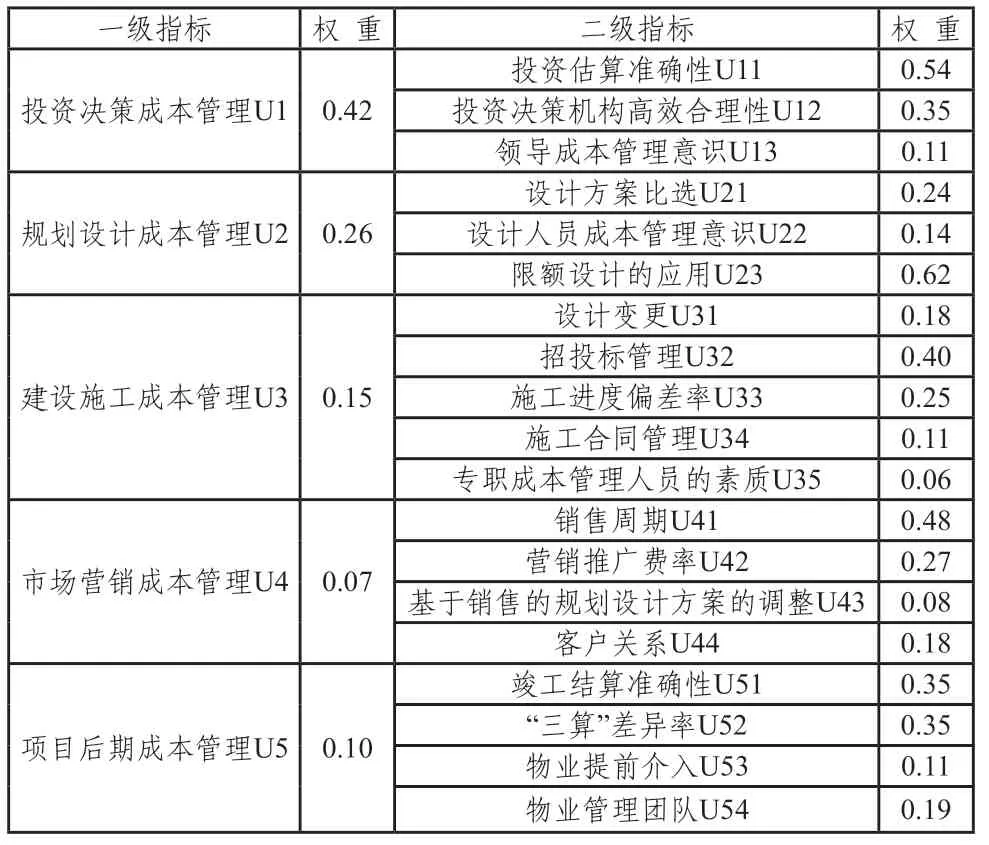

经过以上两个过程,最终确定 5 个一级指标、19 个二级指标作为评价指标体系的指标要素。在确立了一级、二级指标要素的基础上,结合拟采用的层次分析法,将评价指标体系的层次结构与层次分析法中的目标层、准则层、方案层进行一一对应,建立成本管理成熟度模型评价指标体系。如表1 所示。

表1 成本管理成熟度模型评价指标体系

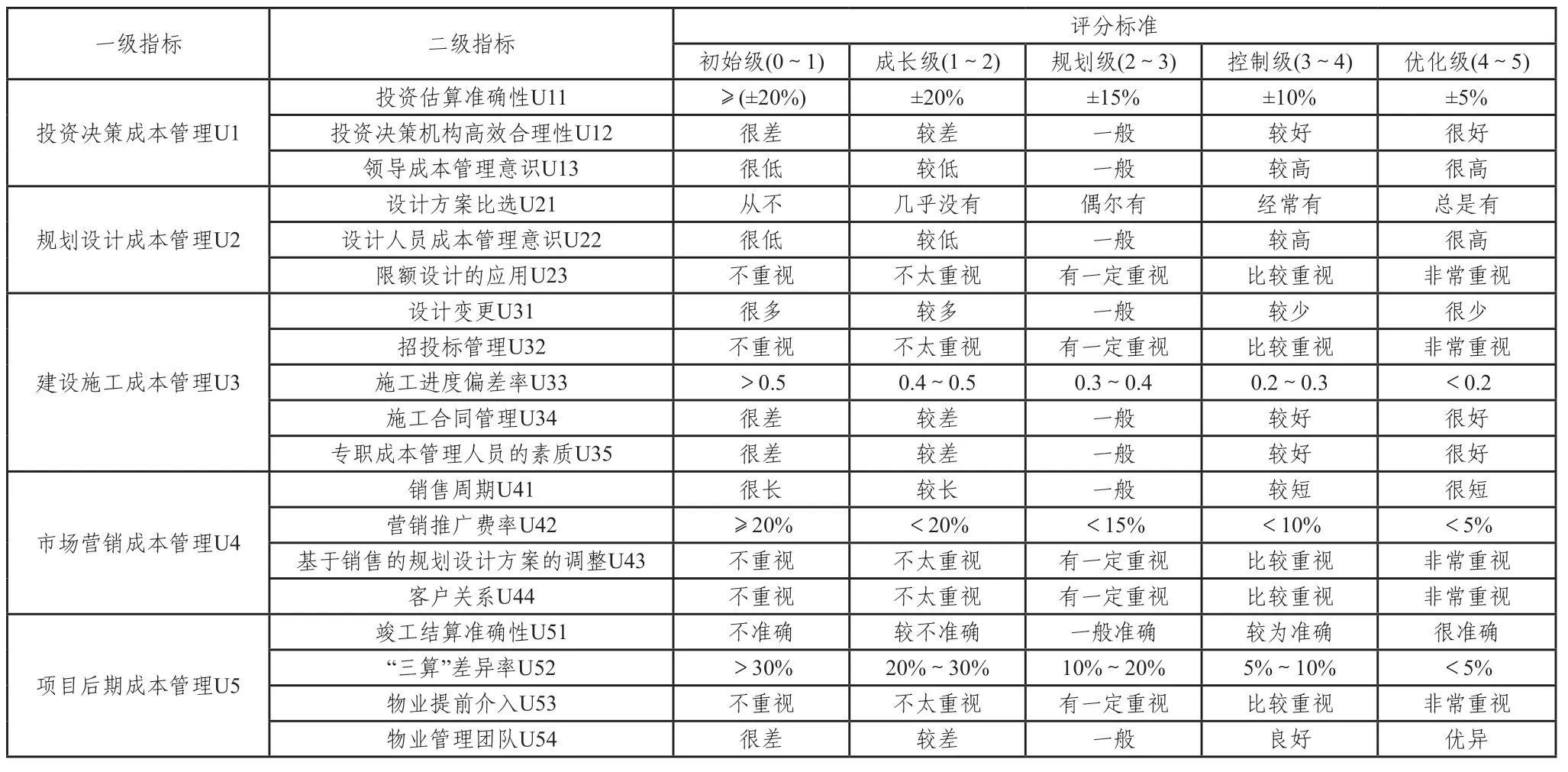

2.2 成本管理成熟度模型评价等级标准的确定

2.2.1 标准制定原则

为了客观地评价项目成本管理水平,衡量指标的标准的选取至关重要。一个指标可能会兼具定性与定量的综合判断,因此要设置多方面的衡量标准,才能将某些问题反映清楚。但对最终的结果进行处理时,必须将其统一地量化处理。笔者的评价标准的设置有以下两大原则。

(1)定量指标以行业允许值、历史数据、计划数据及实际数据为标准。笔者建立的成本管理成熟度模型评价指标体系中涉及到的能用数值衡量的指标,均属于定量指标,如:投资估算准确性 U11、施工进度偏差率 U33、营销推广费率U42、“三算”差异率 U52。这些定量指标应根据行业允许值、历史数据、计划数据或实际数据,分别制定五个成熟度水平所对应的层级标准或区间。

(2)定性指标以成熟度等级特征为标准。每个成熟度等级均对应相应的成本管理水平。定性指标主要是通过房地产企业对自身该定性指标的实现程度进行衡量。重点在于把握各个成熟度等级的特征差异,根据不同的等级特征描述,把企业自身指标实现程度与成熟度等级实现一一对应。

2.2.2 评价等级标准

评价等级标准的确定,建立在上述等级标准制定原则的基础之上(见表 2)。

表2 评价等级标准

2.3 成本管理成熟度模型评价方法及过程

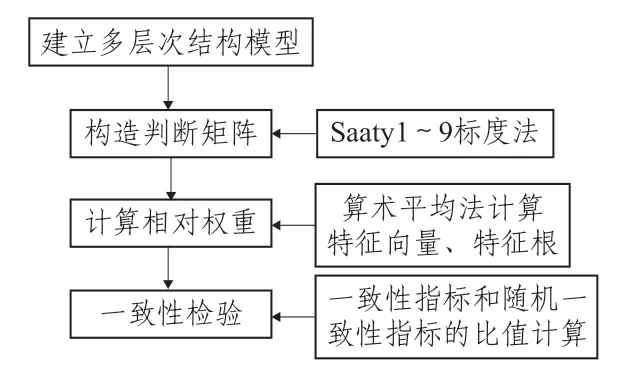

2.3.1 用层次分析法(AHP)确定各评价指标的权重

对目标层房地产项目全生命周期成本管理成熟度而言,LCBRE-CM3 评价指标体系中 5 个一级指标及 19 个二级指标对目标层的贡献程度及影响效应不相同。笔者拟采用 AHP 确定各指标权重。具体过程见图 3。

图3 运用AHP计算权重的步骤图

2.3.2 基于变权综合评价法的模型评价过程

变权综合评价法的本质是对低于可容许范围最低标准的指标分值予以惩罚,对高于可容许范围最高标准的指标分值进行激励。指标分值越低,说明房地产项目成本管理在该方面表现越差,就需相应地降低其指标权重,以降低其在综合评价中的作用;相反地,指标分值越高,说明房地产项目成本管理在该方面表现越出色,则应相应地提高其指标权重,以提高其在综合评价的重要性。

运用变权综合评价法的具体过程如下。

首先,根据各专家给出的指标分值,分别计算公司领导(m1人)、成本部负责人(m2人)、专职成本管理人员(m3人)三个序列内部评价指标分值的算数平均数 y1,y2,y3。

然后,结合各序列评分对最终结果的影响程度,将以上三个序列内部的评价指标分值算数平均数进行加权,即为指标最终分值 yj=0.3y1+0.4y2+0.3y3。

接着,通过各位专家评分值变异系数判别专家意见一致性。如果变异系数过大,则将上述判别结果反馈给各位专家,并由专家重新进行评分,直至评分值趋于一致。

(2)指标分值 yj规范化指标分值 xj。为了剔除指标分值评价过程的影响,需将各指标最终评分进行单位化,从而得到指标j的规范化指标分值 xj=(0.3y1+0.4y2+0.3y3)/5。

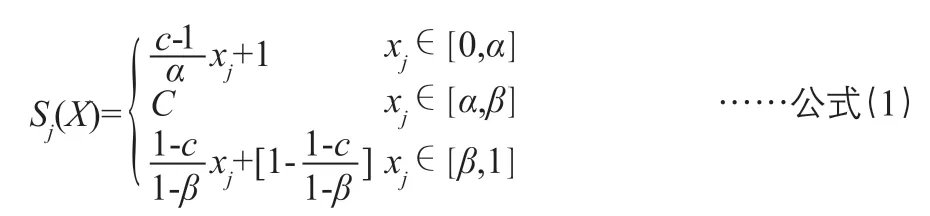

(3)选择合适的状态变权向量 S(X)。笔者选取的状态变权向量为其中:α、β、C 分别为[0,1]内的参数,称 α 为否定水平,β 为激励水平,C 为调整水平;xj为指标j的规范化指标分值。

当 xj∈[0,αi]时,对指标 j 进行惩罚,惩罚力度随 的增大而减小;当 xj∈[βi,1]时,则对指标 j 进行奖励,奖励力度随 xj的增大而增大;xj∈[αi,βi]时,对指标j既不惩罚也不奖励。调整水平 C 越小,用于惩罚和激励的空间就越大,反之,惩罚和激励的空间越小。

(4)计算变权向量 W(X)。

(5)计算变权综合评分结果 V(X)。

建筑工程电气安装工程涉及到的管线敷设非常多,确保建筑电气安装工程管线敷设的质量,需要注意以下方面的质量控制要点:

其中,Wj( x) 为指标 j 的变权,xj为指标 j 的规范化指标分值。

3 案例分析

3.1 概 况

本次实例研究选择的是重庆市某房地产企业一个已竣工项目。该企业综合实力为重庆市房地产企业 10 强之一。

3.2 房地产项目成本管理成熟度综合评价

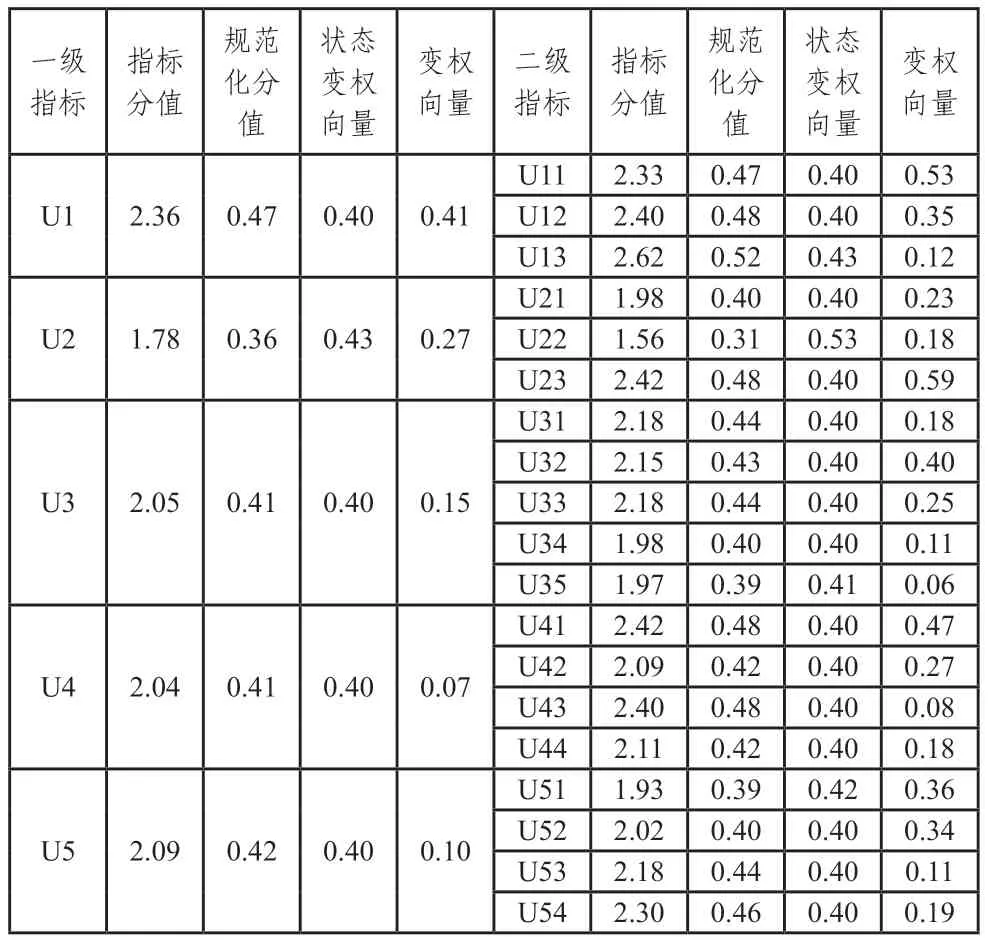

从该房地产企业选择 8 位专家组成专家组(其中,公司领导 3 人、成本部负责人 3 人,专职成本管理人员 2 人),判断表 1 中各指标的相对重要性及指标分值,从而计算出评价指标体系中各级指标的权重系数。计算结果见表 3。

表3 各级指标权重

3.3 变权综合评价结果及结论

根据变权综合评价方法运用过程,首先,由上述 8 位专家对表 1 的 5 个一级评价指标和 19 个二级评价指标分别打分。然后,经过简单的计算过程,得到各级评价指标的分值。在此基础上,对指标分值进行规范化,得到规范化指标分值。

确定状态变权向量过程中,结合该房地产项目全生命周期各阶段成本管理情况,在充分听取专家意见的前提下,最终确定 α=0.4,β=0.5,C=0.4,则该房地产项目的状态变权向量为:

根据计算出的各级指标的规范化指标分值,利用状态变权向量公式,可求得各级指标状态变权向量值;进而利用公式(2)求出各级指标的状态向量。

将成本管理成熟度模型变权综合评价过程中计算出的各级评价指标的变权数值,汇总于表 4。

表4 成本管理成熟度模型各级评价指标的变权数值

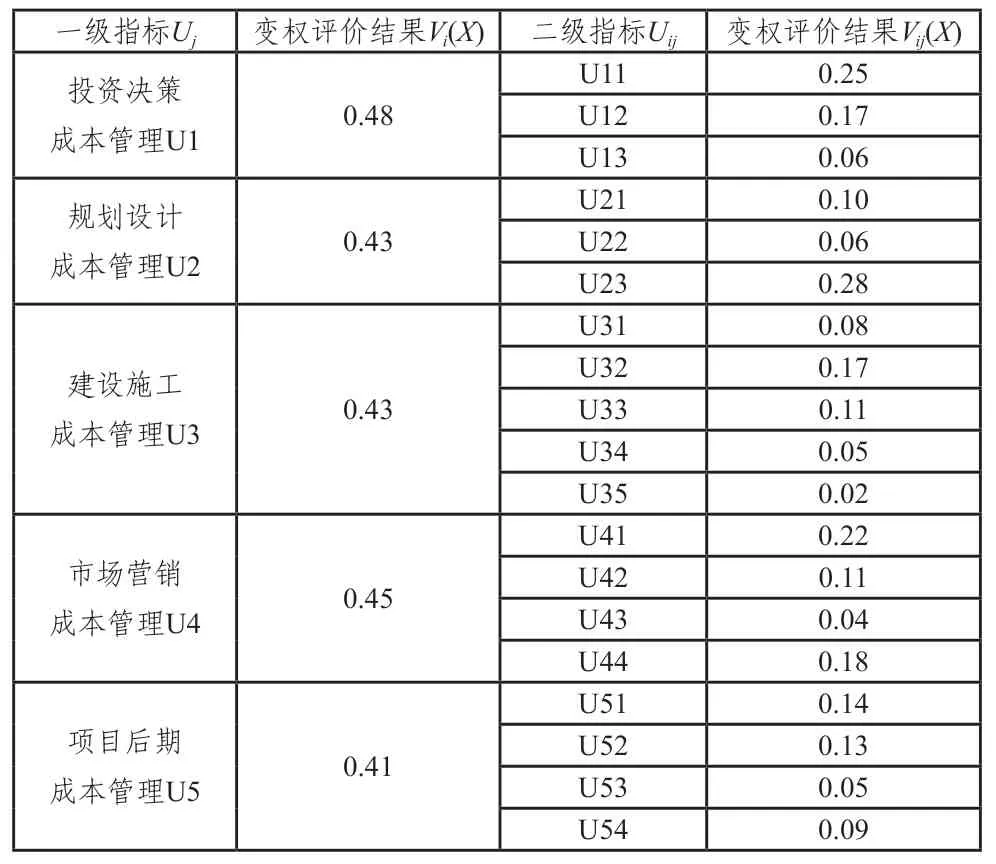

在已知指标规范化分值及状态向量的基础上,利用公式(3),即可求得各级评价指标的成本管理能力变权综合评价的结果(见表 5)。

表5 各级指标成本管理能力变权综合评价结果

结合房地产项目全生命周期成本管理成熟度五个等级的划分,笔者将房地产项目全生命周期成本管理能力等级划分为初始级、成长级、规范级、控制级、优化级,各等级变权合评分值范围划分如下:优化级 V(X)≥0.8,控制级0.6≤V(X)<0.8,规范级 0.4≤V(X)<0.6,成长级 0.2≤V(X)<0.4,初始级 V(X)<0.2。

对照表 5 与上述等级分值范围可以看出:该房地产项目全生命周期成本管理成熟度等级为规范级,但仍处于规范级别的较低层次;投资决策、规划设计、建设施工、市场营销及项目后期各阶段成本管理成熟度均处于规范级;相比较之下,规划设计、建设施工及项目后期三个阶段处于规范级别更低的水平。说明该公司仍需重点关注规划设计、建设施工、项目后期三阶段成本管理能力的改善和提升。

同时,规划设计阶段设计人员成本管理意识 U22,建设施工阶段设计变更 U31、施工合同管理 U34、专职成本管理人员的素质 U35、项目后期阶段物业提前介入 U53 和物业管理团队 U54 等方面,是需要提升的重点。另外,投资决策阶段领导成本管理意识 U13 和营销策划阶段基于销售的规划设计方案的调整 U43,也是需要重点改善的方面。在确定需重点改善因素的基础上,有针对性地制定改进计划,从而使得该房地产企业全生命周期各阶段成本管理成熟度上升到新的台阶。

由此得出的成熟度评价结果与该房地产项目全生命周期成本管理的实际情况较为吻合,在一定程度上较好地说明了所构建的基于成本管理成熟度模型及评价方法的可行性。

4 结 语

通过选取全生命周期的视角评价房地产项目成本管理成熟度水平,可以对房地产项目成本管理总体及生命周期各阶段成本管理水平有较为全面的认识,帮助房地产企业找出其项目成本管理过程中存在的不足,从而有针对性地制定改进计划,持续不断、循环往复地提高房地产项目成本管理水平,为日后房地产企业其他项目成本管理工作的开展奠定良好的基础。

[1]任宏,徐进.影响房地产开发企业成本管理实效的因素研究[D].重庆:重庆大学,2009.

[2]邓雪,李家铭,曾浩健,等.层次分析法权重计算方法分析及其应用研究[J].数学的实践与认识,2012 (7).

[3]柴国荣,许崇美.基于PM3的组织项目管理能力评价及改进[D].兰州:兰州大学,2010.

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

航天工业管理(2020年9期)2020-12-28

航天工业管理(2020年1期)2020-04-20

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

种子(2018年9期)2018-10-15

消费导刊(2018年10期)2018-08-20

系统管理学报(2018年2期)2018-08-13

学苑创造·B版(2018年12期)2018-03-04

重庆文理学院学报(社会科学版)(2017年5期)2017-10-23