中国天使投资市场规模、特征与发展

2015-03-15 11:56谈毅,杨晔,孙革

中国科技论坛 2015年9期

谈 毅,杨 晔,孙 革

(1. 上海交通大学经济学院,上海 200052;2. 上海财经大学财经研究所,上海 200433)

1 引言

天使投资作为权益资本投资的一种形式,指富有的个人出资支持具有专门技术或独特概念的原创项目或小型初创企业。对天使投资的系统研究可追溯到Wetzel 关于新英格兰天使投资的论文,他指出商业天使在科技型小企业资金支持上发挥了重要作用[1]。20 世纪80 年代末,Harrison、Mason 开始研究英国的天使投资[2]。随后,天使投资研究逐渐活跃起来,一些学者基于其所在国家数据开展有关天使投资运行模式以及特征的研究[3-10]。在文献中,“非正式投资者”、“私人创业资本家”、“非正式风险资本投资者”和“商业天使”经常交互使用。目前,国际上对天使投资的研究仍然处于探索阶段,这主要是由于天使投资是个隐性市场,要想获得天使投资的市场数据十分困难,这导致了开展学术研究过程中的局限性。

中国的天使投资行业起步于20 世纪80 年代,发展于90 年代,21 世纪后开始步入快速发展阶段。2008 年以来,中国天使投资行业呈现出迅猛发展的态势,越来越多的企业家、高管人员以及专业人士都纷纷加入到天使投资行业。中国有关天使投资的研究尚处于萌芽状态,亟需相关研究给予理论指导。

2 中国天使投资市场规模估算

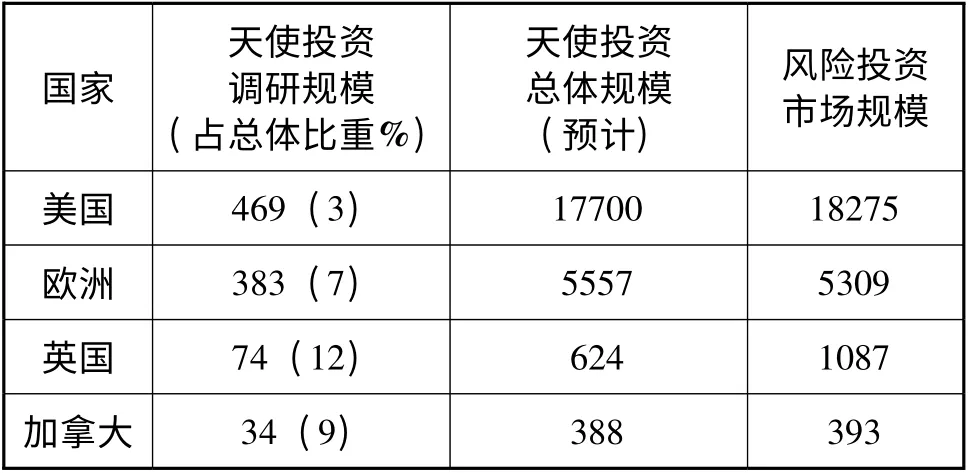

很多文献指出,天使投资规模超过了风险投资活动,但由于天使投资行业的隐秘性,公开资料披露的天使投资案例数量和规模总体上应远低于实际水平。OECD (2011)对欧美地区的天使投资市场规模进行了估算,各国天使投资与风险投资规模的比较情况不尽相同(见表1)。

表1 欧美国家/地区天使投资与风险投资市场规模的对比 单位:百万美元

Colin Mason 等人总结了天使投资市场规模的五种估算方法,分别是:

(1)普通人群随机抽样法。该方法是通过在普通人群中随机抽样调查来识别和估算天使投资群体。由于天使投资人在普通人群中的比例是极小的(不到1%),因此该方法要求的数据样本量是非常大的。比如Avdeitchikova (2008)等学者在瑞典普通人群中抽样,样本量达40320 人,而被识别为天使投资人群的数量只有278 人[8]。

(2)特定群体调查分析法。考虑到天使投资人群在普通人群中所占比例是极小的,而且不易识别具有很强的隐蔽性,因此对抽样人群事先进行划分,目标定在几率较大的特殊群体,比如企业家,高管人员,高收入人群或高净值人群等。这种方法的最大优点是缩小了调查范围,而且目标人群往往是公开的,数据也是易获得的。缺点是这种“先入为主”的方法可能出现“以偏概全”的问题。

(3)需求方调查分析法。需求方调查分析法就是从天使投资资金的需求方,即被投资的企业入手,通过抽样对其股东历史沿革进行分析,识别出其中的天使投资者和资金,最后根据所抽样的企业在该地区企业所占比例对天使投资的市场规模进行估算。这种方法要求非常高,首先是企业样本量要足够大,并且企业的历史数据必须是完整的并且易获取的,对于企业数据完整度和透明度较高的美国和德国而言,学者就曾成功运用此方法进行抽样调查并取得了研究成果。

(4)会员注册调查法。该方法是直接通过对天使投资团体联盟进行调查,根据注册会员数量估算地区天使投资群体规模。该方法的优点是数据易获得,收集数据的成本较低。缺点是数据准确度不高,首先部分天使投资者具有较高的隐蔽性,可能没有参加任何形式的天使投资组织和联盟;其次部分天使投资者参加了多个天使投资组织和联盟,数据有重复性。

(5) “滚雪球”法(Snowball Sampling Method)。国外研究表明,天使投资者往往以群体形式存在,与其他天使投资者保持着联系,因此使用“滚雪球”方法,先选择一组调查对象,通常是随机地选取的,从中识别出天使投资群体,再请识别出的天使投资群体提供另外一些属于天使投资群体调查对象,根据所提供的线索,选择此后的调查对象。这一进程会继续下去,构成“滚雪球”的结果。该方法的优点是可以识别出在普通人群中十分稀少的天使投资群体,辨识度相对较高。然而该种方法的数据也可能出现偏差和遗漏,被调查人员提供信息具有交叉性和重复性。

基于以上分析,我们认为会员注册调查法和特定群体调查分析法的数据准确性和可靠性比较有保障,因此我们将分别应用这两种方法估算中国天使投资群体的市场规模。

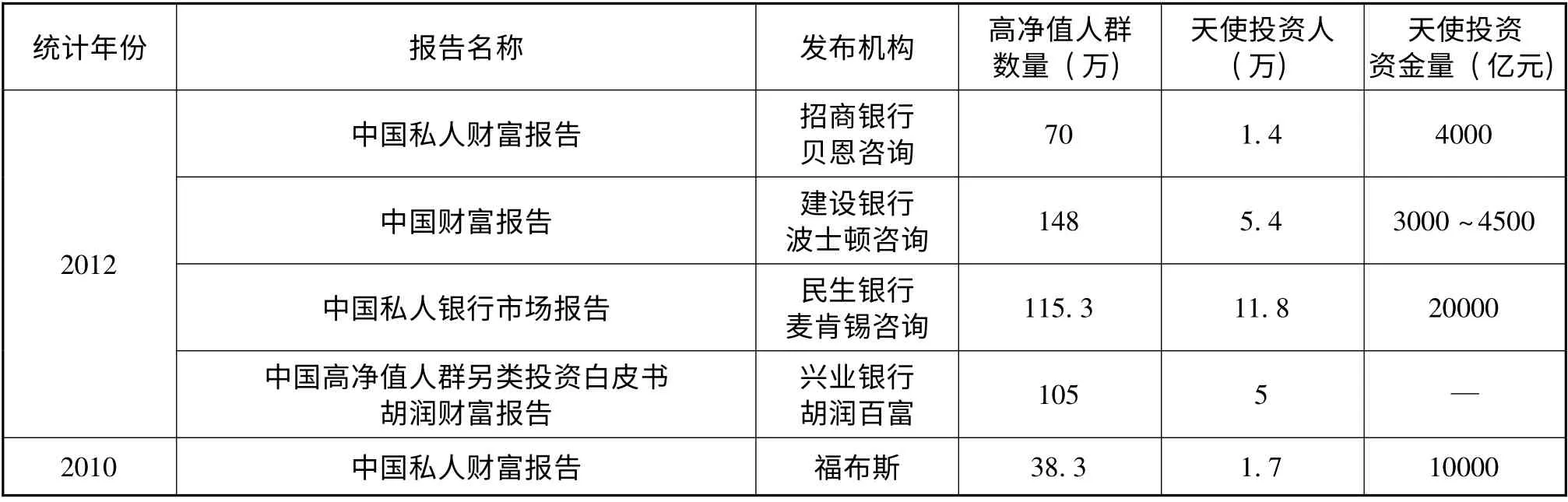

(1)特定群体调查分析法。首先需要确定特定人群是指哪一类人群。考虑到数据的可获得性和调查分析的效率,本文把特定人群界定为高端财富/高净值人群。高净值人群一般指可投资资产较高的社会群体。对于规模估算的数据,主要来源于较权威的统计和第三方研究机构,我们对比了五份研究报告,具体是:招商银行- 贝恩《2013 中国私人财富报告》;建设银行-波士顿咨询《2012 年中国财富报告》;民生银行-麦肯锡咨询《2012 中国私人银行市场报告》;兴业银行-胡润百富《2013 中国高净值人群另类投资白皮书》《2013 胡润财富报告》以及福布斯《中国私人财富报告》。这些报告对中国天使投资的潜在规模估计如下(见表2)。

表2 中国天使投资潜在规模

基于表2 的比较,参考中国风险投资研究院、投资中国等专业网站的研究报告,我们估计中国正在参与或意愿成为天使投资群体的潜在人数为在1.4 万人至12 万人之间,而潜在的天使投资资本额可达4000 亿至2 万亿元人民币。

(2)会员注册调研法。随着天使投资规模的扩大,市场主体形态也在发生变化。20 世纪90年代后期,在美国128 号公路与硅谷地区涌现了大量的天使团体,这不仅能提升天使投资活动的效率,还为研究学者提供了天使投资数据采集渠道。

中国天使投资区域性非常明显,经济实力较强的地区投资较为密集。2008 年以来的天使投资案例,大多数分布于北京、上海、广东、浙江和江苏,来自这五个地区的投资案例数量占案例总数的78.8%,占总投资金额的87.0%。其中,北京地区的天使投资总额达到了18.4 亿元,居各地区之首,上海、广东分别以4.1 亿元和3.2 亿元紧随其后。相应的,中国成立的天使投资组织也主要分布在这些区域。因此,我们对北京和上海的天使投资组织进行了电话调研,主要了解各个组织注册的会员数量以及其披露的可投资金额。剔除了注册会员的中介组织、研究机构等非投资者会员后,有意愿从事投资的会员人数将近1000 人,潜在投资规模大约为50 亿~100 亿元。此外,我们根据投中数据库资料,对近年来成立的天使投资基金进行了统计(例如,北京中关村地区就有23 支活跃的天使投资基金),这类基金目前管理的资本总额在80 亿元左右。由此,我们估算北京和上海地区的天使投资市场规模在130 亿~180 亿元,而目前京沪天使投资市场规模占全国的比例在50%左右,因此,可推断出中国活跃的天使投资潜在规模在300 亿元左右。这个数字与特定群体调查法相比小了很多,我们认为主要原因在于有意从事股权投资的高净值人群大多并未给自己贴上“天使投资人”的标签,更不会为此参与某类天使投资组织,因此现有的天使投资组织会员在很大程度上属于活跃的,甚至是“专职的”投资人。

3 中国天使投资群体的特征分析

对于中国天使投资群体的行为特征,我们主要采取以下两种方法进行分析,一是通过中国风险投资研究院发放调查问卷,共发放问卷315 份,回收有效问卷140 份,有效回收率44.4%;二是我们于2013 年4 月—2013 年12 月在北京、上海、苏州、广州、深圳、宁波、武汉、成都、香港9 个地区进行调研,通过参加天使投资业界活动和“混雪球”熟人推荐的方式来寻找天使投资人,然后发放问卷以及一对一面访,最终回收有效问卷47 份,访谈记录稿30 份。通过数据分析,我们得到以下研究结论:

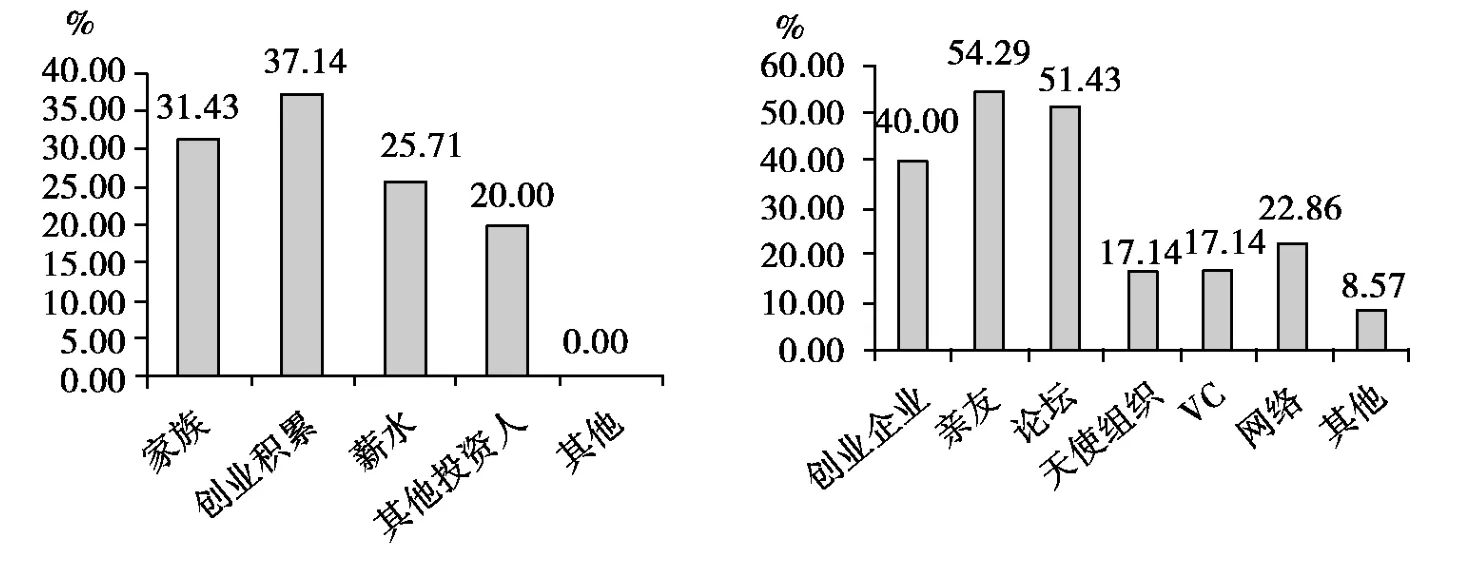

(1)资金、项目来源。中国天使投资人的资金来源主要是投资人创业积累(37.14%)、家族财富(31.43%)以及薪水积累(25.71%)。在项目来源方面,亲友推荐(54.29%)、天使投资论坛活动(51.43%)以及企业自荐(40.00%)是相对普遍的渠道(见图1)。

图1 天使投资的资金来源和项目来源

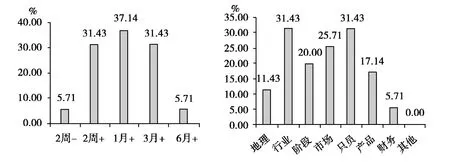

(2)投资决策。天使投资人的决策周期相对较短,七成以上的投资人从接触项目到最终投资不超过三个月;项目评估最主要的三项指标为行业发展(31.43%)、团队素质和能力(31.43%)以及市场前景(25.71%)(见图2)。

图2 天使投资人的决策周期和投资评估的指标

(3)投资策略。八成以上的投资者会对投资项目进行实地考察;所有的投资者都会签订投资协议,主要以股权转让 (71.43%)、反稀释(60.00%)及对赌条款(54.29%)为主;九成以上的投资人参与投资后的监督与管理,八成以上的投资人会加入被投公司董事会(见图3)。

图3 投资协议以及参与投资后管理的情况

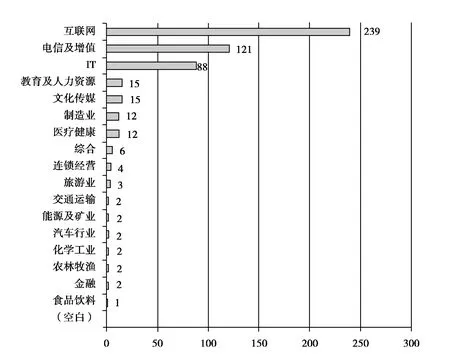

(4)行业偏好和区域特征。在中国天使投资涉及的行业众多,但最主要集中在互联网、电信、IT 三个行业(见图4),其中互联网信息服务占到了45%,是最受天使投资群体青睐的行业。

图4 天使投资行业分布

4 中国天使投资行业的发展与政策支持

毋庸置疑,天使投资对于集聚经济创新要素、促进初创企业发展具有重要作用。为促进天使投资业的发展,很多国家陆续已经出台了一些政策。Lipper 和Sommer 发现美国许多州出台了优惠政策激励天使投资,超过三分之一的州批准了天使投资激励计划[11];在欧洲,激励政策包括个人投资者和公司的税收优惠,支持天使网络,担保计划,可转换债务以及联合投资机制等[12]。总体来看,关于天使投资的公共政策可以分为两个方面:一是针对资金供给方—天使投资者的激励措施,如税收激励、联合投资基金、天使网络平台等;二是针对资金需求方—企业的扶持政策,如担保计划、建立孵化器、培植创业文化等。

与西方成熟市场相比,中国天使投资仍处于起步阶段,在投资者认知、规范化发展以及政策制定等方面还有很长的路要走,为此我们提出以下建议:

(1)建立天使投资人登记制度,构建天使投资管理体系。天使投资在中国还是个比较模糊的概念,缺乏国家层面统一的制度体系建设,从定义到发展现状,政府、学界都缺乏准确了解,建议在全国实行天使投资人的登记制度,根据其在各地的投资记录进行管理,构建天使投资培育管理体系。

(2)对天使投资者开展培训。政府可以通过促成和资助为天使投资者举办相关的培训,以进一步推动天使投资的发展。这类研讨会和培训班对天使投资者而言是非常有益的,这样的培训能够为投资者建立信心,从而增加他们的投资活动,并提高他们的投资成功率。例如,美国北卡罗来纳州、威斯康星州、马里兰州等地已开始开展Power of Angel Investing (PAI)项目。该项目由一系列与天使投资相关的研讨会组成,为天使投资人提供关于组建天使投资组织的指导手册、关于交易合同的培训班、有助于投资者做出明智投资决策的条款清单。

(3)出台天使投资税收和财政优惠等激励政策。天使投资风险高、周期长,难以独立按照市场机制生存,因此政府引导不可替代。在加拿大等欧美国家,政府一般采取跟投、股权担保等形式来为天使投资人提供信心,此外,欧美国家对天使投资税收支持的力度也非常大。截至2010 年,美国共有21 个州开展了自己的税收优惠项目。建议制定针对合格投资人的财税优惠政策,引导天使投资健康快速的发展。

(4)促成天使投资网络的形成。近年来,天使投资愈发呈现组织化和网络化倾向。根据现有的天使投资活动情况,北京、上海和深圳等天使投资比较活跃区域的相关政府部门可以创建或扶持天使网络,通过研讨会、沙龙等各种形式促进天使投资人之间的互动交流,进一步完善区域创业环境,构建天使投资生态系统。

[1]Wetzel W E. Angels and Informal Risk Capital[J].Sloan Management Review,1983,24(4):23 -34.

[2]Harrison R T,Mason C M. Informal Investment Networks:a Case Study from the United Kingdom[J].Entrepreneurship & Regional Development,1991,3(3):269 -279.

[3]Farrell A E. Informal Venture Capital Investment in Atlantic Canada:a Representative View of“Angels”:a Report[M]. Atlantic Canada Opportunities Agency,1998.

[4]Coveney,Moore. Business Angels:Securing Start up Finance[M].John Wiley & Sons,1998.

[5]Tashiro Y. Business Angels in Japan[J]. Venture Capital:an International Journal of Entrepreneurial Finance,1999,1(3):259 -273.

[6]Pereiro L E. Tango and Cash:Entrepreneurial Finance and Venture Capital in Argentina[J].Venture capital:an International Journal of Entrepreneurial Finance,2001,3(4):291 -308.

[7]Wong P K,Ho Y P. Characteristics and Determinants of Informal Investment in Singapore[J]. Venture Capital,2007,9(1):43 -70.

[8]Avdeitchikova S,Landström H,Månsson 1 N. What do We Mean When We Talk About Business Angels?Some Reflections on Definitions and Sampling[J].Venture Capital,2008,10(4):371 -394.

[9]Chandra A,Narczewska M. Business Incubator Financing and Financial Services in Chile[J].Networks Financial Institute Working Paper,2009(2009-WP):02.

[10]Capizzi V,Tirino G. The Scale,Growth and Returns of Informal Venture Capitalists'Investments in Italy[J].Growth and Returns of Informal Venture Capitalists'Investments in Italy(September 15,2011),2011.

[11]Lipper G,Sommer B. Encouraging Angel Capital:What the US States Are Doing[J]. Venture Capital:An International Journal of Entrepreneurial Finance,2002,4(4):357 -362.

[12]Aernoudt R. Executive Forum:Seven Ways to Stimulate Business Angels'Investments[J].Venture Capital,2005,7(4):359 -371.

猜你喜欢

恋爱婚姻家庭(2020年27期)2020-10-09

红领巾·探索(2020年5期)2020-05-19

音乐天地(音乐创作版)(2020年2期)2020-04-18

汉语世界(The World of Chinese)(2019年2期)2019-04-19

百花洲(2018年1期)2018-02-07

瞭望东方周刊(2017年45期)2017-12-08

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

中国科技信息(2015年18期)2015-11-10

债券(2015年7期)2015-08-08