中国高新技术产品出口份额行业间差异的影响因素

2015-03-15 11:55王洪庆

中国科技论坛 2015年9期

王洪庆

(河南财经政法大学国际经济贸易学院,河南 郑州 450046)

1 引言

要实施高端装备、信息网络、集成电路、新能源、新材料、生物医药、航空发动机、燃气轮机等重大项目,把一批高科技新兴产业培育成主导产业,加快从制造大国转向制造强国,都离不开高新技术产业的发展,加快高新技术产业发展的关键途径之一就是提高高新技术产品的出口比重。从出口产品的技术水平来看,中国高技术行业的技术创新投入密度是其他行业平均水平的4倍,因此其出口的产品附加值更高,在国际市场上也更具竞争力[1]。因此提高高技术企业的出口水平不仅能维持中国出口贸易持续增长,而且还能提高中国出口产品的技术含量和国际竞争力,改变过去过度依赖低技术水平、低附加值产品和资源密集型产品的出口贸易结构,利于节约资源和保护环境。近年来,中国的高新技术产品出口额不断增长,从1995 年的101 亿美元增加到2013年的6602 亿美元,18 年增长了65.4 倍,高新技术产品的出口比重也从1995 年的6.8% 上升到2013 年的29.9%,但与2012 年美国的78%以及印度的41%相比,仍存在很大差距,因此如何提升中国高技术产品的出口比重,仍是值得深入研究且具有重大现实意义的课题。

关于高技术产业出口影响因素方面的研究成果主要有,陈海波等研究认为,研发投入能够明显提高一国高技术产品的出口竞争力[2]。封伟毅等研究表明,技术开发能力要大于技术转化能力对高技术产业竞争力的影响[3]。郑亚莉等研究表明,知识产权保护强度与高技术产业国际竞争力之间具有显著的正向关系,政府的支持力度、经费强度和专利密度与高技术产业国际竞争力也呈正向关系,而R&D 人力强度与高技术产业国际竞争力呈负向关系[4]。孙莹等研究表明,中国对欧盟高技术产品出口额与中-欧间专利授权量存在同向变动关系[5]。莫莎等研究认为,产业聚集程度越高,则越有利于高新技术产品出口和出口商品技术含量的提高[6]。杨丽华认为,产业集聚水平过高和过低都不利于高技术产品的出口,本地市场效应在高技术产品出口贸易中失灵[7]。胡红安等研究表明,技术创新能力与产业集群能力与中国高技术产业出口竞争力相关性最强[8]。齐俊妍等运用中国31 个省市2002—2012 年高新技术产业的数据,实证研究了中国知识产权保护水平对高技术产品出口竞争力的影响,结果表明,二者之间存在显著的正向关系[9]。

2 中国高新技术产品出口份额行业特征

2.1 中国高新技术产品出口的行业分布

根据《中国高技术产业统计年鉴》,高新技术产品主要分布于核燃料加工业、信息化学品制造业、医药制造业、航空航天器制造业、电子及通信设备制造业、电子计算机及办公设备制造业、医疗设备及仪器仪表制造业和公共软件服务业,其中由于数据的限制,年鉴中没有统计核燃料加工业、信息化学品制造业和公共软件服务业的数据。表1 显示的是2012 年中国高新技术产品出口的行业分布。

表1 2012 年中国高新技术产品出口的行业分布

续表1

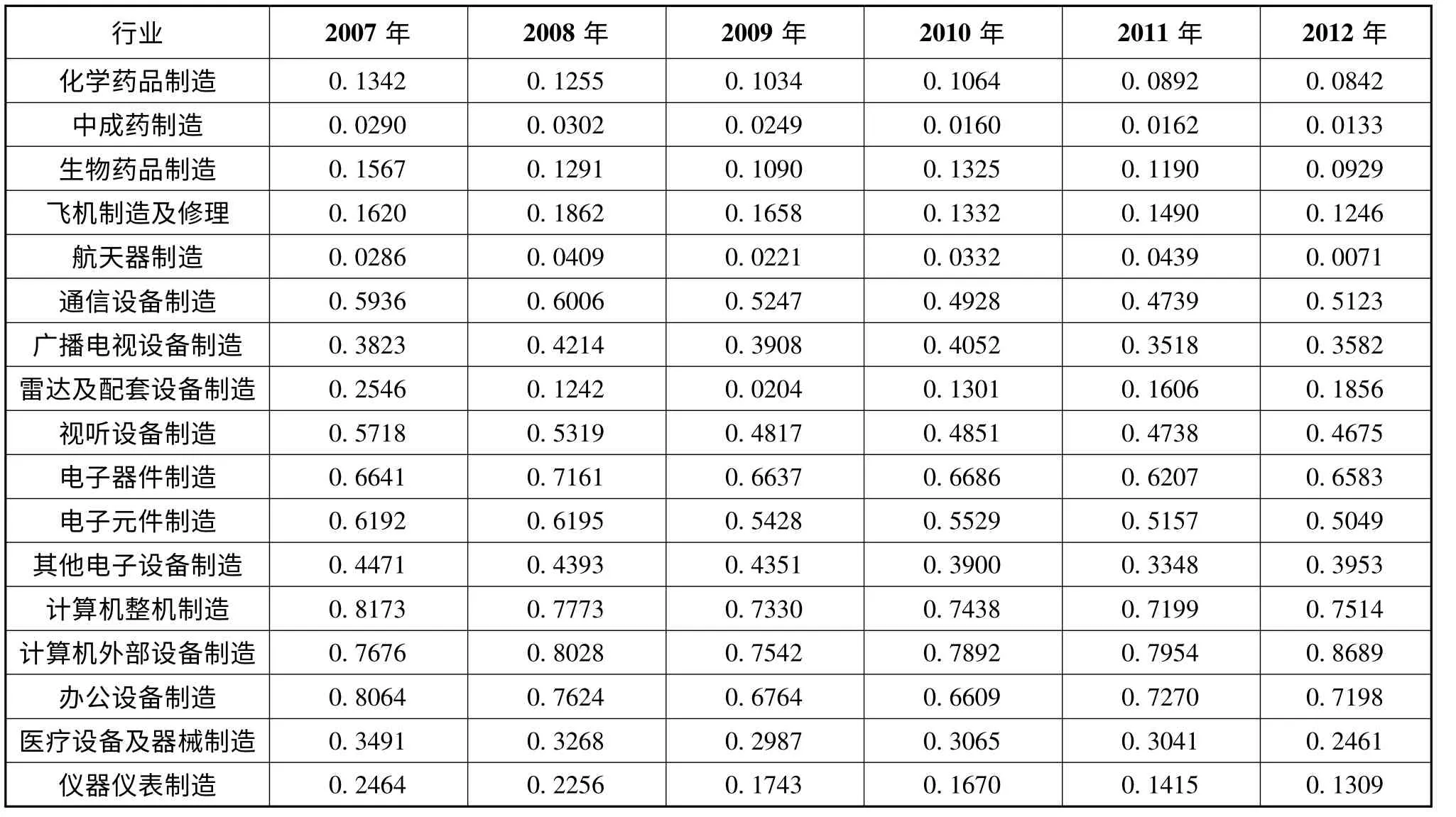

由表1 可知,中国高新技术产品的出口主要集中在电子及通信设备制造业和电子计算机及办公设备制造业,其中电子及通信设备制造业的出口交货值所占比重高达57.92%,电子计算机及办公设备制造业的出口交货值占36.42%,主要分布在电子计算机整机制造、电子元件制造、通信设备制造和视听设备制造等细分行业,所占比例分别为20.34%、17.94%、15.11% 和14.13%。中成药制造业、生物、生化制品制造业、航空航天器制造业、雷达及配套设备制造业、广播电视设备制造业和医疗设备制造业的出口比例非常小,都低于1%。

表2 中国高新技术产品出口份额行业差异

2.2 中国高新技术产品出口份额的行业差异

从表2 可以看出,2012 年17 个高新技术行业中,出口份额高于50%的有:通信设备制造、电子器件制造、电子元件制造、计算机整机制造、计算机外部设备制造、办公设备制造等,因此这些行业的产品具有明显的出口导向,或者说这些行业的高新技术产品主要面向国际市场;出口份额低于20%的行业有:化学药品制造、中成药制造、生物药品制造、飞机制造及修理、航天器制造、雷达及配套设备制造、仪器仪表制造等,因此这些行业的高新技术产品主要面向国内市场;出口份额介于20%和50%的行业有:广播电视设备制造、视听设备制造、其他电子设备制造、医疗设备及器械制造等,也就是说这些行业的产品同时兼顾国内外两个市场。

3 中国高新技术产品出口份额计量模型及计量方法

3.1 计量模型的设计

根据已有的关于中国高新技术产品出口影响因素的研究成果,现将衡量行业层面高新技术产品出口份额的模型设计如下:

其中,下标it 表示第i 个高新技术行业(见表2)在第t 年的项目,t = 2007,2005,…,2012 ,β0为常数项,μit为随机变量。各变量的含义如下:

①HEXP,高新技术产品的出口份额,用高新技术行业的出口交货值除以该高新技术行业的主营业务收入表示,反应该行业高新技术产品的出口强度。②FDI,高新技术行业的外商直接投资水平,用高新技术行业中三资企业的总产值除以该高新技术行业的总产值表示,反应外商直接投资的进入程度对该行业出口份额的影响。③NCP,高新技术行业产品创新程度,用高新技术行业的新产品产值除以该高新技术行业的总产值表示,反应产品创新对出口份额的影响。④TAXBT,高新技术行业税收负担率,用高新技术行业的税收额除以该高新技术行业的主营业务收入表示,反应企业税收负担大小对行业出口份额的影响。⑤LABP,高新技术行业劳动生产率,用高新技术行业人均总产值表示,单位为万元/人,反应劳动生产率的高低对出口份额的影响。

为保证样本数量足够大,采用2007—2012 年17 个高新技术行业的面板数据进行分析。

3.2 模型回归方法的选择

面板数据模型有混合数据回归、固定效应回归和随机效应回归三种方法,在对数据进行计量研究之前要先对不同的回归方法进行检验,以确定最佳的模型估计方法。

(1)固定效应检验。固定效应检验是用于检验面板数据使用混合数据的OLS 模型与固定效应模型孰优的检验方法,其原假设是面板数据适合混合数据的OLS 模型,备择假设是面板数据适合固定效应模型。在EViews 6.0 中使用研究数据对模型做不加权的固定效应模型回归后进行固定效应检验,检验结果如表3 所示。

表3 固定效应检验结果

表3 检验结果表明,在1%显著水平下F 检验和卡方检验拒绝原假设,所以模型使用固定效应模型比混合数据的OLS 回归更加有效。

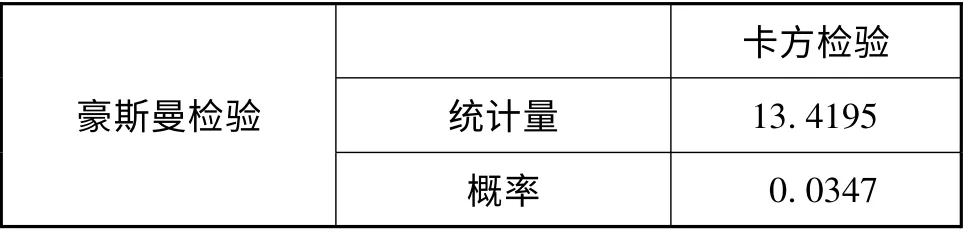

(2)豪斯曼检验。豪斯曼检验是一种基于随机效应估计量与固定效应估计量两者差异的检验,其原假设是面板数据适合随机效应模型,备择假设是面板数据适合固定效应模型。在Eviews 6.0 中使用研究数据对模型做不加权的随机效应模型回归后进行豪斯曼检验,检验结果如表4 所示。

表4 豪斯曼检验结果

表4 表明,在5%显著水平下卡方检验拒绝原假设,所以模型适合固定效应模型比随机效应模型更加有效。因此,根据上述固定效应检验和豪斯曼检验两种检验结果,采用固定效应模型对面板数据进行估计。

4 计量结果及分析

为了减少由于截面数据造成的异方差影响,在回归时对所有变量进行自然对数变换,在回归过程中采用加权回归,即使用可行的广义最小二乘法(GLS)估计做固定效应回归,计量软件为Eviews6.0,回归结果如表5 所示。

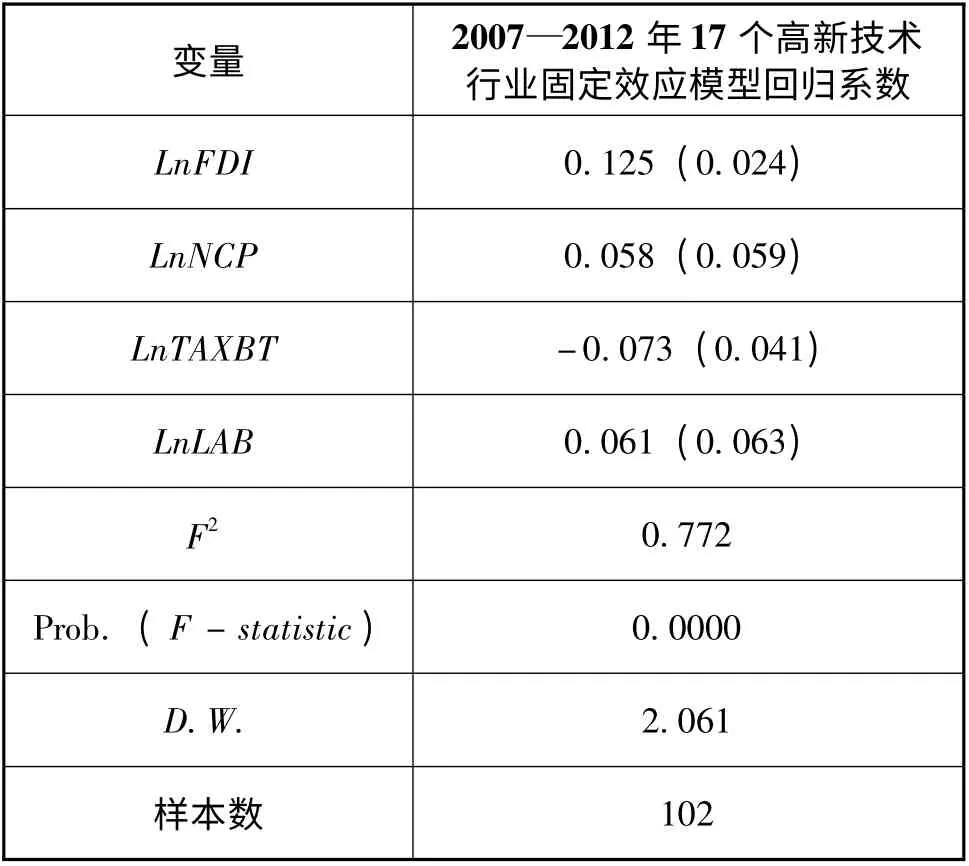

表5 中国高新技术产品出口份额影响因素计量结果

F2=0.772,说明自变量解释了因变量变化的77.2%,说明模型的拟合优度较高。Prob.(F-statistic) =0.0000 说明方程整体通过了1%的显著性检验;D. W. =2.061,证明残差无序列相关。因此,从整体上讲,该模型效果不错。

由表5 可知,外商直接投资变量(FDI)回归系数为0.125,且通过了5%的显著性水平检验,三资企业的产值占行业总产值的比例与行业出口份额之间呈正比例关系,且该变量的回归系数是所有自变量中最大的,因此,高新技术产业中三资企业对出口份额的贡献最大。很多研究也表明,中国的外商直接投资具有明显的出口导向特征,对中国的出口贸易具有积极的促进作用。

产品创新程度指标 (NCP)回归系数为0.058,且通过了10%的显著性水平检验,也就是说,新产品产值占该行业总产值的比重与出口份额之间呈正比例关系。创新与出口间存在着相互作用,进入出口市场的企业能够获得更加广泛的资源,如供应商、同业竞争者、不同需求的顾客等等,这又为企业创新提供了动力支持和便利条件,也可以说企业创新的目的就是为了满足出口需求,因此产品创新程度越高,出口份额就越高。

税收负担率指数 (TAXBT)回归系数为-0.073,且通过了5%的显著性水平检验,也就是说,企业的税收负担越小其出口份额越高,其对出口份额的贡献度仅次于外商直接投资。税收负担对出口份额的影响主要是通过提高产品出口竞争力发生作用的,税收负担的减小会提高产品在国际市场上的价格竞争力,从而会扩大原有出口企业的出口规模,还会使原来不具有出口竞争力的企业进入国际市场,最终使整个行业的出口份额增加。

劳动生产率变量 (LABP)回归系数为0.061,且通过了10%的显著性水平检验,也就是说,劳动生产率较高的行业其出口份额也较高。根据Melitz (2003)异质企业贸易模型,在垄断竞争条件下,生产率水平低于某一临界值(零利润生产点)的厂商将选择退出该行业,生产率超过较高水平临界值(出口生产点)的厂商选择出口并获利,由于出口市场的沉没成本高于国内市场的沉没成本,理论分析的结果说明只有生产率高的厂商会进入出口市场,而生产率低的厂商只为国内市场生产[10]。

总的来说,外商直接投资的增加、税收负担的减少、产品创新率和劳动生产率的提高都会增加中国高新技术产品的出口份额。

5 提高中国高新技术产品出口份额和出口竞争力的政策建议

研究结论表明,外商直接投资、税收负担、产品创新率和劳动生产率在行业间的差异是造成中国高新技术产品出口份额行业间差异的主要原因,外商直接投资的增加、税收负担的减少、产品创新率和劳动生产率的提高都会增加高新技术产品的出口份额。为了提高中国高新技术产品的出口份额和出口竞争力,根据实证研究结果,建议如下:

一是提高出口份额较低行业的外商直接投资水平和出口竞争力。外商直接投资不仅可以带来技术和管理上的优势,以及较高的创新效率,更重要的是外商直接投资有很好的国际营销渠道。李长青等研究表明,外商投资企业在竞争性行业中的创新效率远高于国有企业[11],因此要更加积极有效利用外资,提高高新技术产业的出口竞争力。 《外商投资产业指导目录(2015 年修订)》(2015 年4 月10 日起实施),较《外商投资产业指导目录(2011 年修订)》相比,限制类由79 条减少到38 条,禁止类由38 条减少到36 条,加大了制造业的开放力度。

二是加大出口份额较低行业新产品的创新率。企业是技术创新的主体,要加大新产品研发、新工艺设计等方面的投资,特别是要加强企业市场化导向的技术创新活动,肖文等的研究表明,带有销售管理色彩的企业研发管理对市场化导向的技术创新效率有积极贡献[12]。另外政府要支持企业更多参与重大科技项目实施、科研平台建设,推进企业主导的产学研协同创新,同时落实和完善企业研发费用加计扣除、高新技术企业扶持等普惠性政策,鼓励企业增加创新投入。

三是提高出口份额较低行业的劳动生产率。目前中国高新技术产品的出口竞争优势在于低成本,因此要加强对实用型技术人才的培养。创新创造关键在人,要加快科技成果使用处置和收益管理改革,扩大股权和分红激励政策实施范围,完善科技成果转化、职务发明法律制度,使创新人才分享成果收益,提高科技人员的工作积极性。

四是继续对高新技术产品实行优惠的税收政策。其中包括进一步健全针对高新技术产业、企业和产品的税收优惠政策,如继续增加高新技术企业产品研发和知识产权产品方面的税收优惠,减轻税收压力,又如要进一步减免高技术产品特别是中间产品进口关税,沈琪研究表明,进口关税减免特别是进口中间品关税减免能够提升中国制造业企业全要素生产率[13]。同时提高税务机关出口退税的办事效率。

五是进一步促进高新技术产品贸易的发展。清理规范进出口环节收费,实施培育外贸竞争新优势的政策措施,促进加工贸易转型,发展外贸综合服务平台和市场采购贸易,扩大跨境电子商务综合试点。实施更加积极的进口政策,扩大先进技术、关键设备、重要零部件等进口。

六是积极拓展融资渠道,加大资金投入,提高自主核心竞争力,逐渐摆脱过分依赖中低技术的加工贸易。政府要加大对高新技术企业的金融支持,如对高新技术企业的贷款实行优惠的利率,优先安排企业发行股票和债券,作为市场主体的企业也要积极扩宽融资渠道,如吸引国际风险投资等。

[1]叶林,简新华. 技术创新对中国高技术企业出口的影响[J].经济与管理研究,2014,(6):93 -102.

[2]陈海波,王昕言. 基于R&D 视角的我国高技术产品出口竞争力研究[J].科技进步与对策,2012,(16):11 -15.

[3]封伟毅,李建华,赵树宽. 技术创新对高技术产业竞争力的影响——基于中国1995 -2010 年数据的实证分析[J].中国软科学,2012,(9):154 -164.

[4]郑亚莉,宋慧. 中国知识产权保护对高技术产业竞争力影响的实证研究[J].中国软科学,2012,(2):127 -155.

[5]孙莹,陈昊晴,陈一波. 专利与中-欧高技术产品出口关系的研究[J].中国软科学,2012,(12):59 -67.

[6]莫莎,何桂香. 产业集聚与中国高新技术产品出口复杂度关系研究[J].经济经纬,2013,(5):47 -52.

[7]杨丽华. 长三角高技术产业集聚对出口贸易影响的研究[J].国际贸易问题,2013,(7):158 -166.

[8]胡红安,刘丽娟. 我国高技术产业竞争力的主导影响因素分析[J].经济问题探索,2014,(5):45 -49.

[9]齐俊妍,王晓燕,孙静. IRP 对中国高新技术产品出口竞争力的影响分析[J].现代财经,2015,(1):92 -102.

[10]Melitz M. The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econo metrica,2003,71(6):1695 -1725.

[11]李长青,周伟铎,姚星. 我国不同所有制企业技术创新能力的行业比较[J].科研管理,2014,(7):75 -83.

[12]肖文,林高榜. 政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析[J].管理世界,2014,(4):71 -80.

[13]沈琪,周世民. 进口关税减免与企业全要素生产率:来自中国的微观证据[J].管理世界,2014,(9):174 -175.

猜你喜欢

智能制造(2021年4期)2021-11-14

电力设备管理(2020年4期)2020-12-05

华人时刊(2020年13期)2020-09-25

中国外汇(2019年14期)2019-10-14

大众科学(2019年11期)2019-03-23

中国军转民(2017年11期)2018-01-31

汽车观察(2016年3期)2016-02-28

经济(2015年6期)2015-09-10

航天器工程(2014年1期)2014-03-11

恋爱婚姻家庭·养生版(2014年2期)2014-01-27