医生对医疗责任保险的认知和需求调查

——以广州某三甲综合医院为例

2015-03-14 01:35:54王安安周梅芳范阳东陈俊畅

中国卫生政策研究 2015年10期

王安安 周梅芳 范阳东 陈俊畅

广州医科大学卫生管理学院 广东广州 511436

·医院管理·

医生对医疗责任保险的认知和需求调查

——以广州某三甲综合医院为例

王安安 周梅芳 范阳东 陈俊畅

广州医科大学卫生管理学院 广东广州 511436

目的:调查医生对医责险的认知与需求,为医责险在我国的进一步发展提供政策建议。方法:对广州某三甲综合医院医生进行分层随机抽样调查,同时对相关部门负责人及个别医生进行访谈。结果:风险越高的科室,对医责险的认知越高,工龄越长的医生,对医责险越了解;医责险受到医生的普遍支持,需求意愿强烈,但对保费承担主体及分担意见差异较大。讨论:医生对医责险仍缺乏足够的认知,有效宣传较缺乏;医责险的构建模式仍比较模糊,政府主导能力及市场运作能力严重不足。建议:加大宣传力度并优化流程,提高医责险的认知度和参与度,完善医责险具体内容,加强监管,探索建立适合我国国情的医责险发展模式。

医疗责任保险; 三甲综合医院; 医生; 认知; 需求

医疗责任保险(又称之为医疗职业责任保险或医师职务责任保险,以下简称医责险)属于专家责任保险范畴,承保医疗机构的医务人员在诊疗护理过程中因过失造成患者伤残、疾病、死亡等损害的经济赔偿责任。它以医疗机构或者医师为投保人,是化解医疗纠纷、转移医疗风险的重要手段。[1]医责险在国外已逐步形成了一套较成熟的体系,且有相关的法律法规及配套政策,使之成为有效缓解医疗机构、医务人员与病患之间矛盾的重要手段。目前发达国家医责险的主要模式有:自保型商业医疗责任保险、行业组织投保型医疗责任保险、互助型医疗责任保险等。[1]我国的医责险起步较晚,发展过程较为缓慢,从20世纪90年代末开始在我国部分省市进行试点以来,因为相应的法律规章不健全,在具体实施中暴露了很多问题,无法保障各相关方的切实利益,不仅让医疗机构对医责险的风险分担作用失去信心,还制约了我国医责险的普及与发展。2011年底开始,我国已有21个省(区、市)启动了医责险工作,覆盖245个地市和省直管区县,覆盖率为53.6%。[2]目前仅有3万余家医疗机构参加了医疗责任保险,覆盖率不足10 %,且不同地区投保率差异很大,北京、武汉、上海、广州等城市医责险投保率还不到10%,而宁波等城市的医责险投保率则比较高。2013年,我国共有6 000多个二级以上医疗机构参保了医疗责任险,占二级以上医疗机构总数的60%。[3]另外,因法律法规等制度不健全,且缺乏相关专业性和综合性人才,使得医责险在实际操作过程中风险较大,保险公司对于医责险的推进动力不足。2013年,全国医责险收入共15.7 亿元,已决赔偿近10亿元,未决赔偿约7亿元,总体亏损。[3]加快制定医责险相配套的法律法规,对医责险的目的、任务、对象、范围、收费标准、收费办法、管理办法、监督措施以及仲裁等方面做出明确的规定,使医、患、保险三方均有法可依、依法办事[4],成为我国医责险事业的当务之急。而作为医责险重要的保险对象—医生对其的认知和需求情况则是制定各项政策的重要参考。本文以广州某三甲综合医院医生为对象,采用分层随机抽样方式,通过调查问卷分析广州市某三甲综合医院医生对医责险的认知程度及其需求意愿。

1 资料和方法

1.1 资料来源

2014年1月— 4月,以广州某三甲综合医院的在职医生(不包括实习医生)1 572人为总体,依据不同的科室(内、外、妇产、儿、其他)以及不同的工龄(<5年、5~10年、11~20年、>20年)进行分层随机抽样,共抽取了432人发放调查问卷,回收431份,其中有效问卷400份,问卷有效率为92.81%。同时,采用个案访谈的方式访问医院相关部门负责人及部分医生。其中调查问卷为自制,问卷两周重测可信度为0.83。问卷内容主要包括:(1)被调查对象基本情况,性别、年龄、科室、工龄等人口学特征;(2)对医责险认知程度,包括对医责险了解程度、对医责险具体项目了解程度、了解医责险的途径等内容;(3)对医责险需求程度,包括购买医责险意愿、投保医责险主体意愿、投保金额比例等内容。

1.2 研究方法

定量数据利用SPSS19.0软件进行统计分析,定性访谈数据经整理后进行主题分析。

2 结果

2.1 基本情况

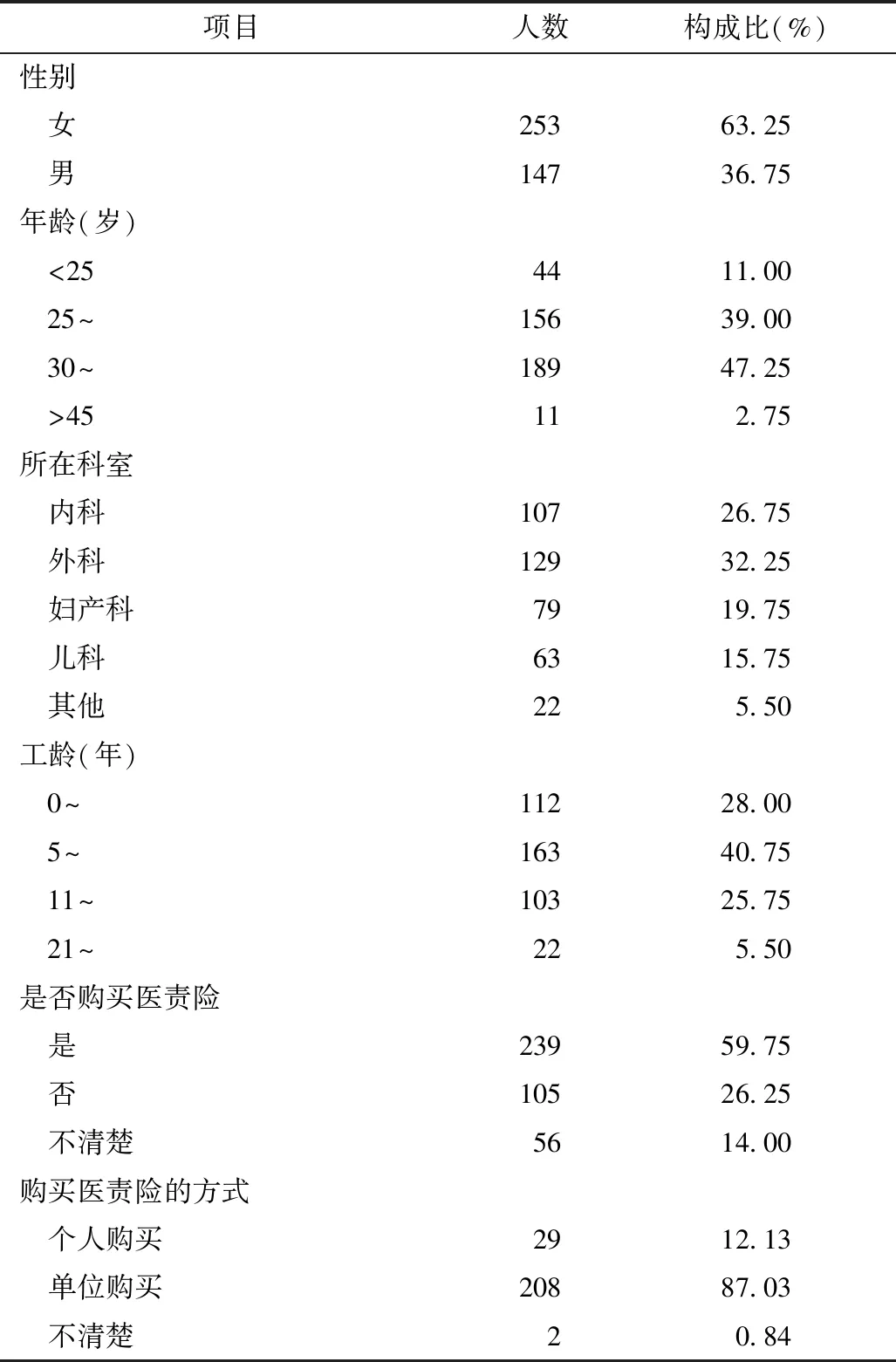

调查对象中女性为主,占63.25%;25~45岁年龄段为主,占86.25%;工作5~10年的最多,比例为40.75%;外科为主,内科次之,比例分别为32.25%、26.75%;已购买医责险的占59.75%,不清楚是否已购买的占14.00%;已购买医责险的受访者中,87.03%为单位购买,12.13%为个人购买,0.85%不清楚以何种方式购买。

表1 调查对象的基本情况

2.2 对医责险认知情况

400份有效问卷中,对医责险很了解以及比较了解的共有286人,占71.50%,说明调查对象对于医责险了解程度比较高。

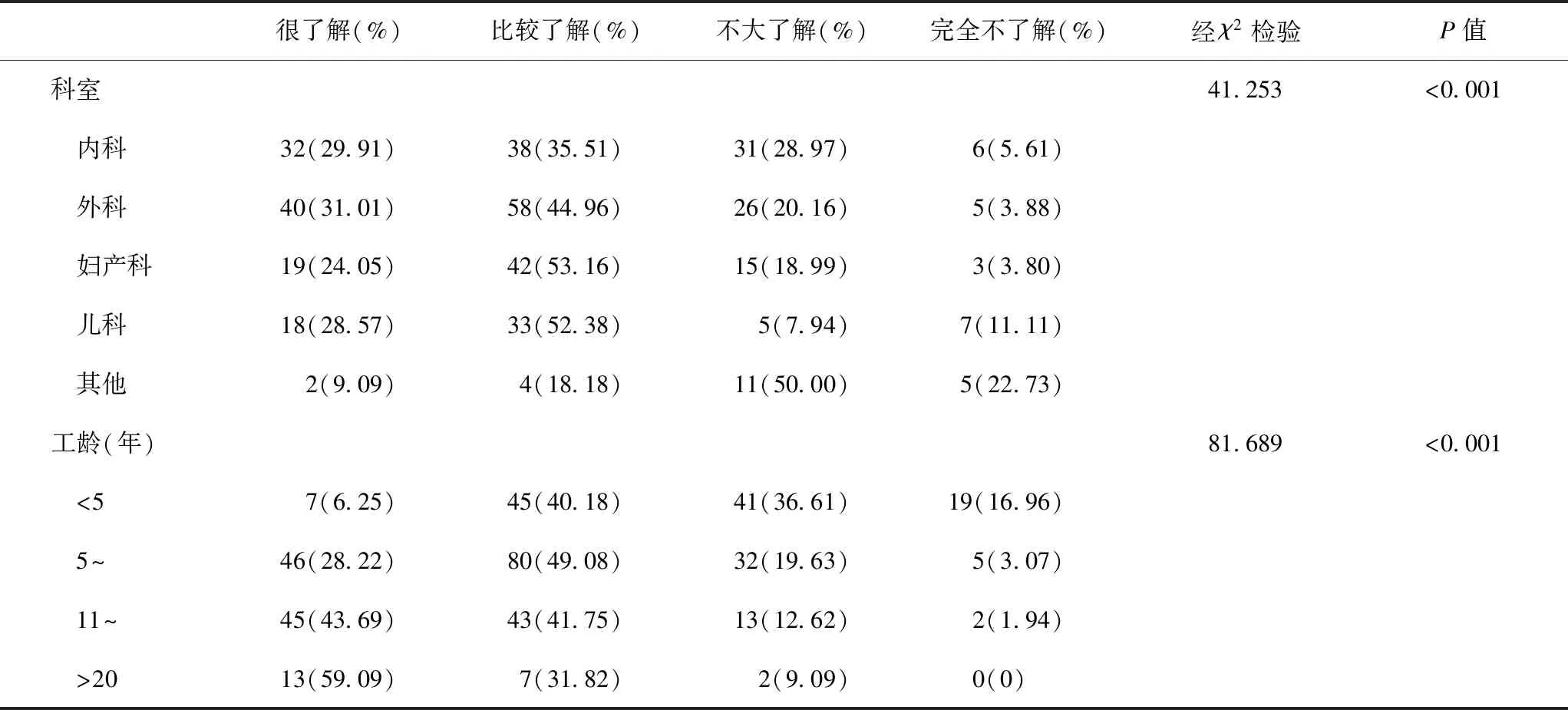

2.2.1 不同科室、不同工龄对于医责险的认知程度

儿科、妇产科、外科、内科对医责险的知晓率分别为80.95%、77.22%、75.97%、65.42%,经χ2检验有显著性差异。同时,工龄为11~20、5~10年和5年以下的医生对医责险的知晓率分别为85.44%、77.30%、46.43%,经χ2经验有显著性差异(表2)。

表2 不同科室、不同工龄对医责险的认知情况

2.2.2 了解医责险的内容及途径

对医责险具体内容的知晓方面,有225人知道有医责险这一保险类型,占78.67%;有208人知道医责险保障范围和覆盖对象的,占72.73%;知道办理流程和缴费额度与赔付额度的比例分别为57.34%、41.96%。

从获知医责险的途径上来看,从单位下发的文件上获知、保险公司的广告宣传、网络、报纸电视等媒体途径、通过亲戚同事朋友等了解、其他途径的比例分别为74.83%、51.75%、46.50%、46.15%、40.21%、 2.10%。

2.2.3 对医责险作用评价及购买医责险的原因

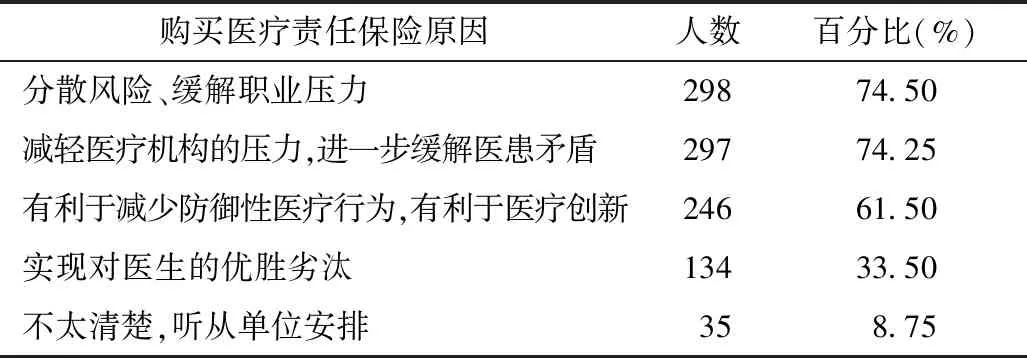

在所有被调查的医生中,认为有必要购买医责险的共有372人,占93%,认为没有必要的为28人,占7%。调查对象总体上对是否有必要购买医责险持肯定态度。分散风险、缓解职业压力,减轻医疗机构的压力,进一步缓解医患矛盾,有利于减少防御性医疗行为,有利于医疗创新是购买医责险的主要原因(表3)。

表3 购买医疗责任保险原因(多选)

2.3 对医责险的需求情况

2.3.1 对医责险购买方式的意愿

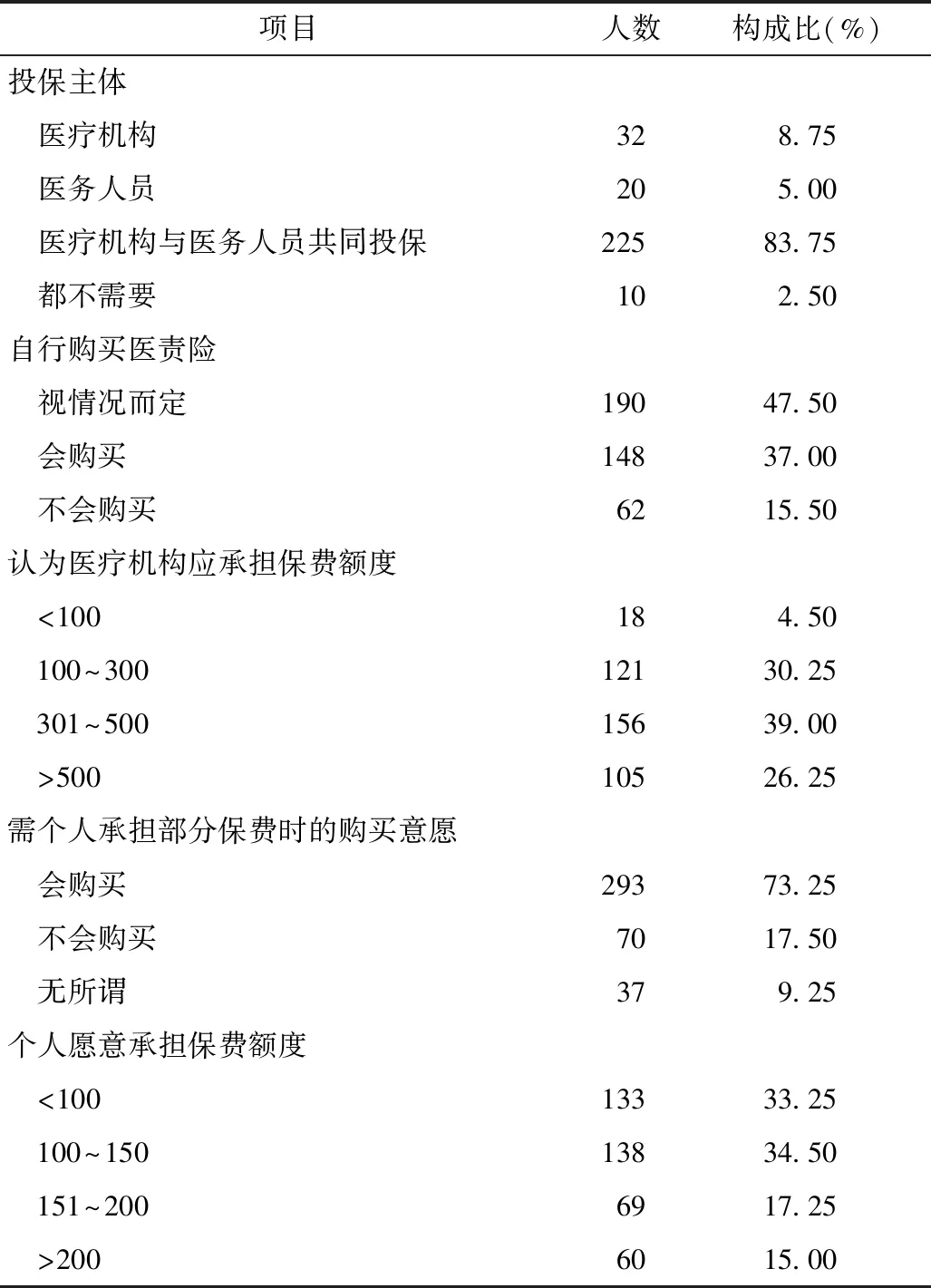

在投保主体方面,认为医疗机构及其医务人员应该共同投保、只需要医疗机构投保、只需要医务人员投保、医疗机构及其医务人员都不需要投保的比例分别为83.75%、8.75%、5%、2.5%。

另外,69.25%的受访者希望医疗机构承担医责险投保费用100~500元,26.25%希望医疗机构能够承担500元以上额度,只有不到5%的受访者认为医疗机构应承担100元以下的额度(表4)。

在是否应该根据不同的科室购买不同额度的医责险项目上, 70.75%的受访者认为不同科室的医疗风险不同,应该购买不同额度;24.5%的被调查者认为应该要制定统一的购买标准,不需要按照不同的科室购买医责险;而认为无所谓的人数则占4.75%。

表4 医责险购买方式

2.3.2 对个人缴纳部分医责险保费的意愿

当医疗机构不代办手续以及缴纳保费,需要调查对象独自承担医责险的投保费用时,190人选择视情况而定,占47.5%;表示仍然有购买意愿的,共有148人占37%;只有62人没有购买的意愿,占15.5%。在医疗机构代办手续并缴纳部分保费,但仍然需要个人承担一部分医责险保费的情况下,293人表示有购买意愿,占73.25%;70人表示没有购买意愿,占17.50%;余下9.25%的被调查者表示无所谓。关于个人愿意承担的保费额度,67.75%的受访者选择150元以下(表4)。

2.4 对我国现阶段医责险的评价与建议

医务人员认为,目前我国医责险存在的主要问题包括:保障范围小(68%)、索赔期长、赔偿额度低(66%)、投保时个人缴纳的保费多(59.25%)、医疗责任保险相关法律法规不完善(58%)、政府对第三方保险机构监管不力(46.25%)。

针对我国现阶段医责险存在的问题,也在问卷中询问了被调查医生的建议,其中由高到低依次为:扩大医责险保障范围(76.75%),降低个人投保费用比例、提高赔付额度(74%),完善医责险相关法律法规、加强监管(66%),规范第三方保险机构行为(65.75%)、延长索赔期(60%)、加大宣传力度,让更多的医务工作者了解医责险(49.75%)。

3 讨论

3.1 医生对医责险基本情况了解程度总体较高,但不够深入和全面

研究结果表明,大多数医务人员对医责险类型、保障范围和覆盖对象等基本情况较为了解,但对于医责险的内容如办理流程、缴费额度、理赔周期以及赔付额度等缺乏深入了解。一方面由于对医责险的宣传不足,另一方面则是因为尚未有完善的医责险相关法律法规出台,未能规范第三方保险机构有关医责险的详细条款,导致各个保险机构未能形成统一标准。不同科室如儿科、妇产科、外科、内科对医责险的认知程度依次降低,体现了其所从事临床活动的风险程度不同,风险高的对医责险有着更高的需求。一般情况下,工龄的长短也影响着医生对医责险的认知程度,工龄长的医生在具体工作中接触的病人多,遇到各种突发情况的次数多,因此对医责险有较高的认知程度,自然也有较高的需求。由于目前我国医责险发展程度较低,医生获知详细情况的途径主要是单位下发的相关文件,或者是从商业保险公司的有关宣传中了解,这从一个侧面说明目前社会上对于医责险缺乏有效的宣传,很多需要购买医责险的群体对其知之甚少。

3.2 医生对医责险评价积极,购买积极性高

参与调查的医生对医责险评价总体较高,其中大部分认为医责险可以有效分散风险,缓解职业压力,可以有效减轻医疗机构的压力,缓解医患矛盾,很大程度帮助其规避医疗职业风险,促进医患矛盾有效解决。本次调查中医生群体对医责险的肯定与支持较高,这将是我国医责险后续发展的群众基础。

另外,调查对象购买医责险的积极性较高,在需要个人支付部分投保费用的情况下,接近80%的人表示有购买的意愿,但在个人承担保费的额度上需要确定较为合理的区间。低于200元是本次调查中较为被接受的个人承保额度范围。相比之下调查对象普遍认为医疗机构应当承担较高的保费额度,100~500元的区间是多数的选择,说明医疗机构与个人共同作为医责险的投保主体是我国未来医责险发展的趋势之一。

3.3 医责险推进缓慢,凸显其不足

每一种新的制度都需要在发展中不断的总结与完善,医责险的发展也是如此,我国医责险起步相对较晚,发展相对缓慢,暴露出了不少的问题,如保障范围小、索赔期短、赔偿额度低、相关法律法规不完善、政府对第三方保险机构监管不力等。本次调查中部分医生的建议则反映出其对完善医责险的相关诉求,主要有完善医责险相关法律法规、政府加强监管、加大宣传力度等。医责险也可以借鉴其他责任保险的经营模式,实行国家强制性投保,但是强制性医责险必须由各级政府部门组织所有医疗机构统一实施,以降低保险公司的业务发展成本,也使保险公司有能力承担更大的损害赔偿数额。[5- 6]

4 建议

4.1 加大宣传力度并优化流程,提高医责险的认知度和参与度

目前社会上对于医责险的宣传力度不大,导致医务人员了解医责险的途径单一,对其具体内容了解有限。因此,应当多措并举加强宣传。一方面扩大医责险的宣传范围,深入宣传医责险的内容,让更多的医务人员、医院和政府部门管理人员了解医责险的具体内容、运行机制和管理制度,增强参加医责险的意识。另一方面充分利用现代信息技术手段,优化医责险管理流程,以方便医务人员等参加医责险。

4.2 完善医责险的具体内容

由于医务人员对于医责险的需求度较高,承担医责险的主体不应该仅仅是医疗机构或者是医务工作者,而应该是多方共同承担,这样才可以有效规避风险,让医责险各方的利益得到保障。医疗工作的特殊性专业性,必然会存在不同的风险,有必要根据不同的风险制定不同的投保标准。我国目前所实施的医责险还有许多需要完善的地方,具体包括:(1)扩大医责险的承保范围,明确投保、承保以及各方应当履行的义务。(2)明确由机构和医务人员作为共同承保主体,由医疗机构或承担较多的保费额度。(3)扩大医责险的索赔期限,将索赔期适当延长1~2年,确实保障医患各方的利益。(4)规范第三方保险机构的行为,尽快制定出相关的医责险规章以及行业标准,在合理的范围内增加赔偿的额度。

4.3 探索建立适合我国国情的医责险发展模式

在医责险发展的过程中需要政府强有利的支持,政策性的引导是确保医责险良性发展的重要手段,并且可以在一定程度上缓解我国目前紧张的医患关系。但是在制定法律法规的时候,政府应当广泛征求社会各界专家学者、保险机构以及居民的意见。对于我国目前实施的另一种医责险模式,即以市场为主导的商业医责险模式需要政府相关部门出台更加有规范性的文件,加强监管。结合我国国情,可以采用强制性医责险模式和商业医责险模式相结合的形式,配合我国的“十三五”规划中的医疗体制改革方案,加快我国医责险的发展速度。

4.4 加强政府监管,规范医责险利益相关方的行为

政府要主导医责险的发展,承担相应的责任,结合市场运作规律,必要时运用法律法规的手段,约束各方行为,营造一个健康的发展环境。与此同时,第三方保险公司应以一线医务人员实际需求为基础,不断改善医责险相关条款,使其更能保障广大医务人员的现实利益。在个人承保额度上,需要规范在一个合理范围,这就需要第三方保险机构制定合理的保险条款,同时,政府也应当加强监管的力度,以法律约束各方的行为。建议采取以下监管措施:(1)健全细化承保医责险的第三方保险机构的相关条款章程。(2)不断引进培养与医责险相关的专业人才,让更多具有保险、医疗、法律等专业背景人才参与医责险工作,这就要政府相关部门和高校开展相应合作,制定出专业的人才引进和培养方案。(3)改善医责险的运营环境,大力构建一个健康的医责险发展空间,降低保险业的税负,积极推进医疗体制改革,提高医务人员的服务意识和收入水平,激发医界投保的积极性。(4)建立严格的奖惩机制,对违法行为给予严厉的处罚,提高不法分子的违法成本,规范医责险市场。(5)设立医责险市场准入机制,坚决杜绝不合格的相关个人及企业进入市场。

总而言之,医责险不应该只在小范围发挥作用,政府等多方应当共同努力,探索出一种符合我国实际的医责险构建模式,结合政府主导与市场运作,完善相应的体制机制,使之成为一种有效的风险规避手段。

[1] 谭亭, 蒲川.对我国医疗责任保险发展的分析与思考[J].现代预防医学, 2009, 36(21): 4059-4061.

[2] 刘思, 胡霞, 余正. 对我国医疗责任保险制度的分析及政策借鉴[J].中国医院, 2014, 18(2): 14-16.

[3] 李荣艳. 医疗责任保险现状及其推广对策探讨[J].包头医学院学报, 2015, 31(3): 118-120.

[4] 陈瑶, 夏兴林, 赵曙.我国医疗责任保险现状、原因及对策[J].贵州大学学报: 社会科学版, 2009, 27(2): 59-62.

[5] 别晓东, 毕磊, 姜文.我国医疗责任保险制度的不足和改进建议[J]. 商品与质量, 2011, 11(3): 186.

[6] 李国炜.中美医疗责任保险之比较研究[J].医学与哲学, 2005, 26(4): 52-53.

(编辑 刘博)

Investigation on the awareness and demand for medical liability insurance of doctors: Case study of a top 3 general hospital in Guangzhou

WANGAn-an,ZHOUMei-fang,FANYang-dong,CHENJun-chang

Thecollegeofhealthmanagement,GuangzhouMedicalUniversity,GuangzhouGuangdong511436,China

Objective: This paper aims to investigate the awareness and demand for medical liability insurance of doctors, and to provide policy recommendations for the further development of medical liability insurance in China. Method: A stratified random sampling survey is conducted on doctors from a Top3 general hospital in Guangzhou, and the relevant departments and individual doctors were interviewed. Results: The higher the risk in a department, the higher their awareness of medical liability insurance becomes; the longer the length of service for a doctor, the more understanding of medical liability insurance the doctor has. Medical liability insurance is generally supported by doctors with a strong willingness of demand, but they opinions on bearing and sharing the insurance premium are quite different. Discussion: Doctors still lack sufficient knowledge of medical liability insurance due to the lack of effective publicity.The structural mode of medical liability insurance is still relatively vague, and the government leadership and market operation ability have a serious shortage. Suggestion: This paper suggest to improve the relevant laws and regulations of medical liability insurance, to strengthen government supervision and publicity, to build a reasonable development model of medical liability insurance in line with the national circumstances, and to strengthen an effective combination of government leadership and market operation.

Medical liability insurance; The tertiary general hospital; Doctor; Awareness; Demand

教育部2015年人文社会科学青年基金;广州市“十二五”教育规划课题(2013A092)

王安安,男(1991年—),硕士研究生,主要研究方向为卫生经济与卫生政策。E-mail:609699142@99.com

范阳东。E-mail: fyd_he@sina.com

R197

A

10.3969/j.issn.1674-2982.2015.10.010

2015-08-10

2015-10-10

猜你喜欢

公民与法治(2020年10期)2020-07-25 01:41:38

投资与理财(2019年8期)2019-12-01 11:56:38

中国特种设备安全(2019年5期)2019-07-16 08:51:48

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

中国环境监察(2016年4期)2016-10-24 05:24:28

中国卫生(2015年9期)2015-11-10 03:11:30

股市动态分析(2015年19期)2015-09-10 04:19:36

中国工程咨询(2015年8期)2015-02-16 06:38:56

中国卫生(2014年12期)2014-11-12 13:12:34