城镇化进程中重庆地区农村金融反贫困的路径研究

2015-03-13 03:58张飞霞

经济研究导刊 2015年26期

张飞霞

(中共重庆市巴南区委党校,重庆 400054)

引言

随着《中国农村扶贫开发纲要(2011—2020)》的颁布,新时期我国扶贫开发事业已经迈进第二个关键性的十年。全面建成小康社会,最艰巨最繁重的任务在农村,特别是西部偏远的贫困地区。现在是距全面建成小康社会的第一个一百年奋斗目标只有5年时间的关键时刻,因此,加快贫困区县脱贫致富对于促进社会和谐稳定,实现全面建设小康社会目标具有战略意义。在反贫困的进程中,党和政府历来将农村金融作为反贫困的重要政策工具。1986年,中国农业银行提供专项扶贫贴息贷款,标志着我国大规模金融扶贫的开始。2004年以来,连续11个中央一号文件都着重强调要不断加快推进农村金融体系改革和创新。2008年,党的第十七届三中全会提出建立现代农村金融制度。2012年,党的十八届三中全会更是强调“保障金融机构农村存款主要用于农业农村”、“发展普惠金融和丰富金融市场层次”。由此来看,农村金融已经成为现代农村经济的重要组成部分,重庆农村地区反贫困和经济发展更是离不开金融措施。但是,现阶段重庆农村地区的“金融抑制”、资金外流、金融空白等现象依然存在,农民对“三农”资金的需求与农村金融供给之间的矛盾日益凸显。因此,研究重庆地区农村金融反贫困旨在探索能够优化和规范农村金融反贫困的路径,增加贫困农户资金的可获得性具有重要意义。

一、社会转型期重庆地区农村贫困的基本态势

(一)重庆地区农村贫困界定

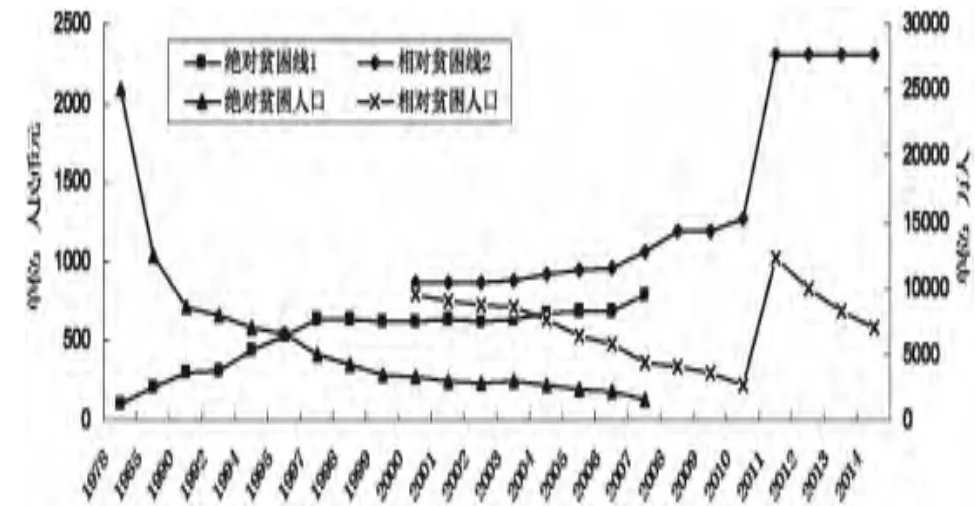

农村贫困标准的确定是衡量一个国家或地区贫困人口总量的重要依据。改革开放以来,我国贫困标准界定经历4次调整(见图1)。1985年,我国确定年均纯收入200元为贫困线,即“绝对贫困线”,此后根据每年CPI的变化进行调整;2000年,我国年均收入865元确定为低收入标准,即“相对贫困线”;2009年,我国政府将农村低收入人口全面纳入扶贫政策,将“绝对贫困线”和“相对贫困线”合二为一,按照人均年收入1 196元作为新扶贫标准;2011年,我国又一次上调贫困线,将人均年纯收入2 300元(2010年不变价)作为新贫困标准,比2010年的1 274元上调80%。重庆市在执行2 300元国家扶贫标准的同时,按照国家鼓励各省市区建立省级扶贫标准,继续保留相对扶贫标准为2 215元(2013年不变价),年人均纯收入低于2 215元的,既是省级扶贫标准又是国家扶贫标准的对象,年人均纯收入高于2215元且低于2300元的,只能为国家扶贫标准的对象[1]。

图1 1985—2014年我国农村贫困线、人均收入、贫困人口变动趋势

(二)重庆农村贫困基本态势

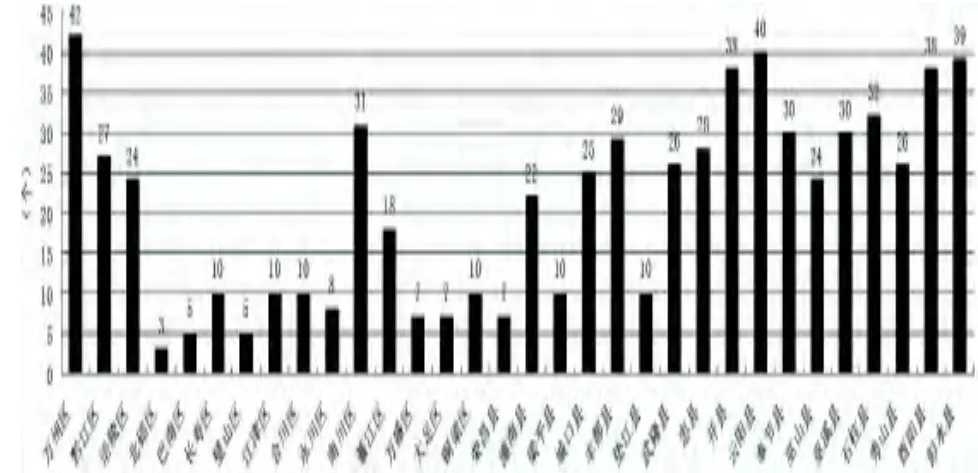

随着贫困标准的几次调整,我国的贫困人口总量也随之变动,1978年到2010年我国的农村贫困人口由2.5亿下降到2 688万,我国的扶贫事业取得了举世瞩目的成就。2010年我国贫困线的上调,使我国贫困人口从2 688万人上升至1.28亿人,贫困发生率大幅攀升。按照年人均收入2 300元(2010年不变价)的农村扶贫标准计算,截至2014年底,我国农村贫困人口总量为7 017万人。2014年,重庆市贫困人口总数为164.12万人,占重庆市总人口的4.89%(2013年总人口为3 358.42万人);重庆市有贫困村的乡镇个数为671个(见图2),贫困村的总个数为2 540个,有14个国家级贫困县和4个市级贫困区县。具体来看,重庆市的贫困人口50%以上主要集中于渝东北和渝东南的边远高寒地区,其中,渝东北地区处于三峡库区、秦巴山连片特困地区,是集大库区、大山区、大农村于一身的重庆欠发达地区;渝东南处于武陵山特困连片地区,是少数民族集聚区。

图2 重庆市有贫困村的乡镇分布

二、重庆地区农村金融反贫困的路径分析

反贫困理论告诉我们,农村贫困在很大程度上是资金缺乏的问题,资金匮乏根源于农村金融制度安排问题(王曙光,2009)[2],由此,农村金融发展逐步成为消除农村贫困的焦点问题,为农村反贫困提供重要的资金保障。现阶段,我国的农村金融反贫困面临的主要问题包括以下几个方面:一是仍面临着正规农村金融反贫困的市场供需失衡,农民,尤其是贫困农户的贷款难问题仍然存在,大多数贫困户未被纳入到正规信贷服务体系之中。二是正规金融的资金外流仍然严重,金融存贷比相对较低,在县域内吸收的资金几乎全部流出农村。三是农村金融的扶贫瞄准机制存在一定偏差,贫困户由于缺乏抵押产品等因素,即使在公共政策鼓励投向贫困户的扶贫政策下,金融机构也将绝对比重的扶贫贴息贷款相贷给种养业大户。因此,为加快推进重庆地区反贫困事业发展,积极探索多种途径在内的农村金融反贫困路径。

(一)鼓励正规金融机构在贫困区县增设机构和网点

西部地区二元经济结构必然导致农村金融市场发育程度低、发育滞后的结果[3]。因此,在资金外流的背景下保证金融资金存量,应积极采取多种手段保障农业发展的增量资金在农村内部良性循环,构建农村资金的回流机制,进一步落实2014年中央一号文件中将金融机构新增可贷资金70%以上留在当地使用的规定。同时,支持和深化现有农村正规金融改革拓宽金融增量,通过农业发展银行、中国农业银行等机构改革,探索金融收益支持"渝东北"、“渝东南”贫困地区扶贫开发新机制。

(二)全面推行新兴农村金融机构

引导和鼓励多元化和差异化的农村金融机构在贫困县域拓展,积极发展农村微型互助合作金融、普惠金融。一是已成立重庆农村商业银行,实现农村信用社向股份制商业银行转型,并积极推行农村“三权”抵押贷款,为贫困农户贷款可得性提供机会。二是积极培育村镇银行、小额贷款机构。进一步创新和完善商业小额信贷模式,依据贫困农户的信贷需求特点,开展贫困农户小额信贷联保机制和评级授信机制。

(三)推广农村基金互助合作社

作为一种新型的农村互助合作金融组织,服务对象直接是中低收入的农户群体[4],为农村信贷市场化发展,引导民间非正规金融借贷规范化发展具有重要现实意义。尤其是重庆开县民丰互助合作会模式的试行成功并逐步推广[4],已完成28个村21 256户的授信评级工作,对建卡贫困户实行免除担保抵押、降低贷款利率的特殊信贷服务,极大地激发了贫困农户贷款的可能性和积极性。同时,引导支持贫困村建立发展村级互助组织,以互助组为支撑,通过村级先富带动后富的形式,以贫困农户扶贫贷款为基础,发展贫困地区特色产业。

(四)优化农村金融扶贫的瞄准机制

重庆地区已经全面完成对贫困农户的建卡工作,为提高贫困农户获得国家信贷扶贫提供了可靠依据。在这基础上应进一步健全扶贫资金投入管理机制,在现阶段国定贫困村的基础上,在已确定的国家扶贫工作的重点村中实现扶贫资金的直接到村,减少资金在传递过程中的渗漏[5]。同时,要制定阶段性的扶贫对象的进入和退出机制,促使已经具备自我发展能力的贫困人口和地区及时退出。

(五)培育贫困农户的金融意识

在中国传统的“乡土社会”中,贫困农户具有浓厚的“道义小农”意识,内在决定其经济行为有较强的“规避风险”特征。贫困农户牢牢地把自己绑在土地生产中,认为守住土地就能保住“肚子问题”,保证其基本的生存需要。因此,重庆地区农村金融反贫困的过程中,在公共政策的引导下加快基层金融教育发展,积极培育重庆农村地区贫困农民金融意识迫在眉睫。比如,开设金融支农服务班,将金融扶贫政策与人力扶贫政策相结合,在人力资本扶贫培训过程中积极宣传金融信用扶贫文化和意识,培养基层农户良好的金融意识。

[1]重庆市人民政府关于加快贫困区县(自治县)脱贫致富的意见.渝府发〔2012〕36号.

[2]王曙光.民族地区金融反贫困中的资本整合、文化融合与体制磨合:新疆案例[J].农村经济,2009,(11).

[3]刘冬梅.对中国农村反贫困中市场与政府作用的探讨[J].中国软科学,2003,(8):20-24.

[4]谢妍.海南省农村资金互助社可持续发展的财政政策研究[J].农村财政与财务,2014,(3).

[5]李金亚.贫困村互助资金瞄准贫困户了吗——来自全国互助资金试点的农户抽样调查证据[J].农业技术经济,2013,(6).

猜你喜欢

农村金融研究(2022年6期)2022-10-08

农村金融研究(2021年9期)2021-12-21

成都信息工程大学学报(2021年3期)2021-11-22

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

当代经济管理(2017年6期)2017-06-21

新校园·中旬刊(2017年2期)2017-05-12

中华儿女(2016年18期)2016-09-10

青年文学家(2016年15期)2016-05-06