基于未定权益分析方法的山东省一般债务限额研究

2015-03-13 03:58陈丹

经济研究导刊 2015年26期

陈 丹

(青岛理工大学经贸学院,山东青岛 266520)

2014年下半年,随着《预算法》修正案的通过以及国务院《关于加强地方政府性债务管理的意见》的发布(以下简称地方债“新规”),我国的地方政府债务管理制度发生重大变革。在地方债“新规”中明确赋予了地方政府依法适度举债的权限,但是只能通过政府债券的方式,并且要区分为一般债务和专项债务。更为重要的是,对一般债务和专项债务都将实行规模控制和限额管理,地方政府举债不得突破国务院所批准的限额,并且中央政府对地方债务明确实行不救助原则,因此确定地方政府一般债务和专项债务的举债额度已是当务之急,本文针对山东省的一般债务限额进行研究。

一、山东省的政府债务概况

当前,我国对于地方政府债务的审计和汇总,主要分为三个类别:政府负有偿还责任的债务、政府负有担保责任的债务和负有救助责任的债务。根据山东省审计厅和青岛市审计局在2014年1月发布的本地政府性债务审计结果,截至2013年6月底,山东省各级政府负有偿还责任的债务为5 351.59亿元,担保责任债务为1 346.07亿元,救助责任债务为1 587.94亿元,政府性债务合计为8 285.6亿元。而根据山东省和青岛市在2014年年中自主发行地方债所披露文件中的信用评级报告,截至2013年底,山东省的政府负有偿还责任的债务规模为5 387.61亿元,负有担保责任债务为1 445.84亿元,负有救助责任债务为1 587.32亿元,政府性债务合计为8 420.77亿元。

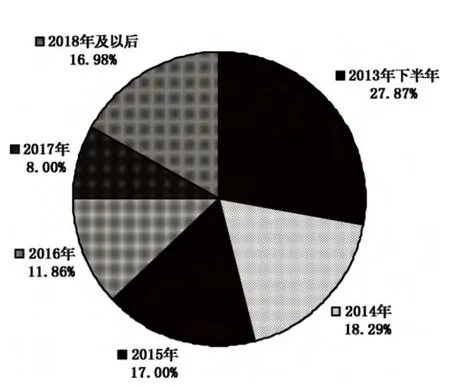

当然,只看债务的绝对规模并不全面,首先,还需要看债务规模相对于经济总量的相对大小,我们利用债务规模与当地GDP的比例即负债率这一指标。由于山东省2010年的相关政府债务数据中缺少相应的负有担保责任和救助责任的债务数据,故2010年山东省政府债务数据仅包含负有偿还责任的债务数据,为3 241.03亿元。2013年6月底的GDP以2012年和2013年GDP均值近似替代。经过计算,2010年底山东省各级地方政府负有偿还责任债务的负债率为8.27%,2012年底为9.48%,2013年6月底和2013年底分别为10.22%和9.85%,而对应政府性债务的总负债率,在2013年底为15.40%,负债率并不高。其次,还需要进一步看债务余额的到期年限状况,平均年限越短,在既定债务余额下的偿债压力就越大。图1显示的是截至2013年6月,山东省的政府负有偿还责任债务余额的偿债年度分布情况,经过简单计算可以得到,其平均的债务期限约为4年,相对较短,因此,偿债压力较大,尤其是在2013年下半年,2014年和2015年。

通过上文,我们对于山东省各级政府债务的规模及其负担大小有了初步的认识,但是我们却并不能据此得到有关债务最大规模或者说限额的信息和判断。根据地方债“新规”,地方政府一般债务主要是以公共财政收入进行偿还,因此,可偿债公共财政收入的规模基本决定了一般债务的规模,而衡量一般债务规模是否过大的最直接标准就是债务违约率。据此,笔者利用未定权益方法(CCA)研究地方政府一般债务限额。

二、未定权益分析方法与债务违约风险分析

图1 山东省各级地方政府负有偿还责任债务余额的偿债年度分布

国内对CCA方法的应用主要集中于对我国金融系统和银行业风险的研究(宫晓琳,2012;吴恒煜等,2013),应用于地方债务风险或适度规模的研究并不多。已有的对我国政府债务的适度规模的研究主要集中在两个角度:一是(李扬等,2012;马骏等,2012;沈沛龙、樊欢,2012)基于对政府资产负债表的研究和估算,从政府资产存量的角度进行研究;另一个是(韩立岩等,2003;刘尚希、赵全厚等,2012;张平,2013)基于对公共财政收入和政府性基金收入等的预测,从政府收入流量的角度进行研究。以往的文献都没有明确地对债务限额进行研究。更重要的是,从政府资产角度去衡量债务规模负担大小,其暗含的是一种变现的债务偿还方式,不可能大规模实施;而从政府收入角度的分析并没有明确地对公共财政收入和政府基金性收入进行单独划分,这不符合当前一般债务与专项债务的政府债务分类。

将CCA方法应用于对我国地方政府一般债券限额的估算时可以理解为:地方政府在发行一般债券时,以未来公共财政收入中的可偿债部分为担保,向债券投资者进行融资。当债券到期时,如果用于担保的财政收入超过债券偿还规模,地方政府将偿还债券;如果用于担保的财政收入小于债务偿还规模,则意味着地方政府放弃对债务的偿还,债务违约发生。参照CCA方法,我们可以建立如下模型:

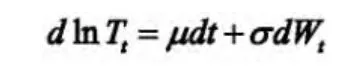

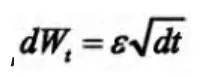

假定地方政府可偿债公共财政收入的对数变化率服从如下普通维纳过程:

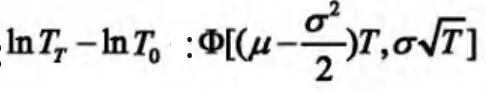

则在T时刻,地方政府的可偿债公共财政收入为:

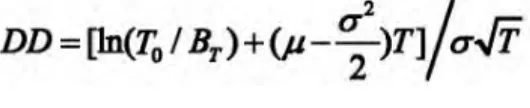

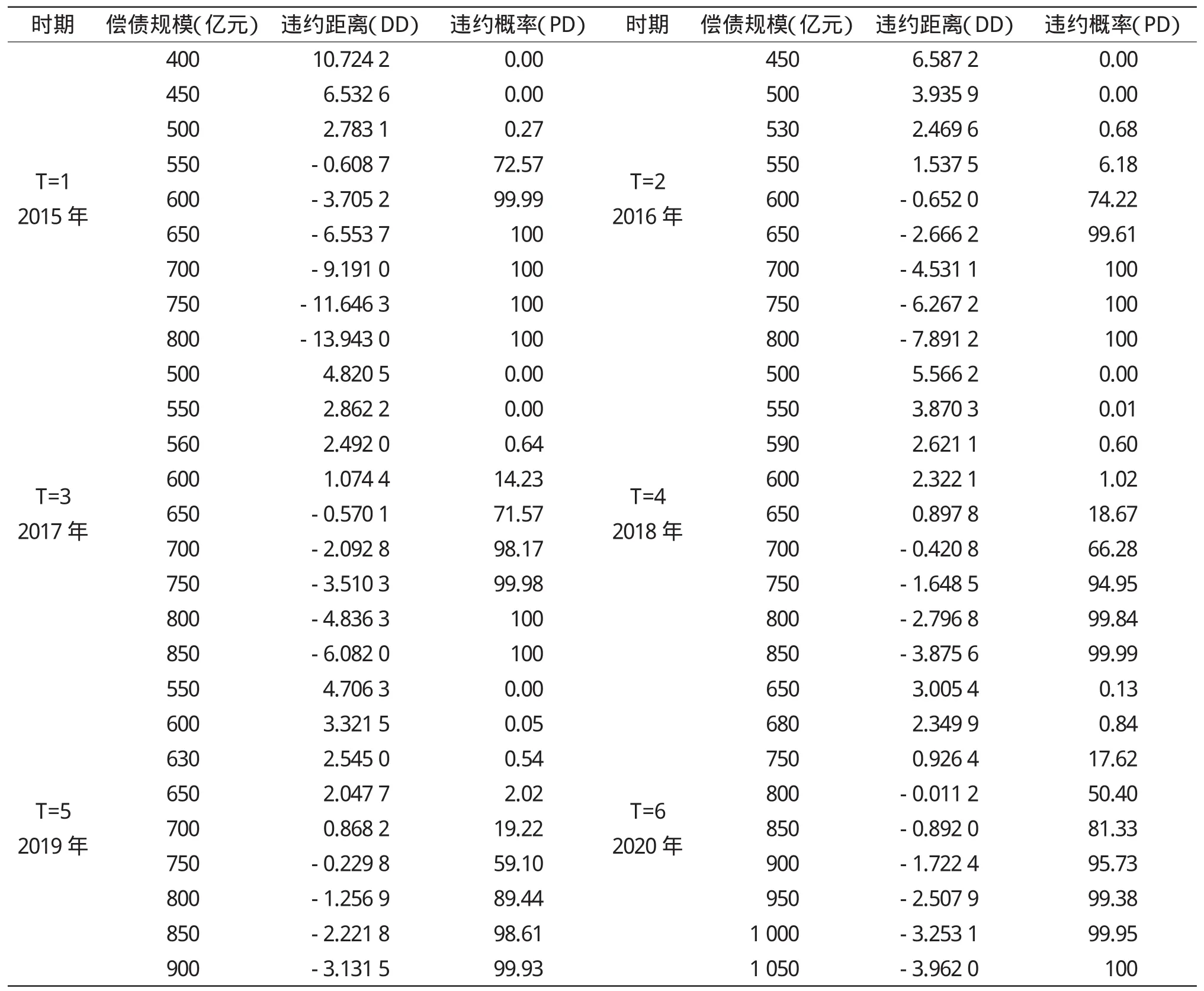

记Bt为在t时刻应该偿还的到期政府债务,那么在T时刻,如果TT≥Bt,则政府可以偿还当期的到期债务;如果TT 其中,DD为违约距离,N(x)为标准正态分布累积概率。 通过上文对CCA方法的介绍可以看出,我们首先要估算出山东省的地方公共财政收入这一数据的相关指标。由于1994年我国进行了分税制改革,地方财政收入发生较大变化,因此我们选择了1994—2014年的相应数据。1994年山东省的地方公共财政收入为134.66亿元,2014年增长到5 026.7亿元,忽略价格水平下的年均增长率为19.84%。1994—2014年,山东省地方财政收入年对数增长率的均值(μ)为7.86%,其标准差(σ)为2.81%。然后将2014年设为t=0,我们将当年的山东省地方公共财政收入取整为5 000亿元。接下来关键的一步在于确定其中可用于偿债的比例,即需要将刚性的财政支出扣除,这一点很难估计。我们根据已有的研究文献(周沅帆,2010;余斌、吴振宇等,2013),假定可偿债公共财政收入的比例为10%,并保持不变。在上述前提假定下,我们估算,在债务违约概率小于1%的条件下,每个年份可以偿还的最大债务为(以10亿元为最小单位):2015年,500亿元;2016年,530亿元;2017年,560亿元;2018年,590亿元;2019年,630亿元;2020年,680亿元。详见表1。 根据我们的估算,在地方债“新规”正式实施后,在保证违约率小于1%的条件下,山东省各级地方政府一般债务的偿还总额,2015年应该在500亿元以内。当然随着经济的增长,这个限额也会相应提高,但是只要财政收入不发生大的变动,在2020年这个限额应该在680亿元以内。可以看出,如果将目前山东省各级政府负有偿还责任的债务大致对应一般债务的话,每一年的偿债规模都超过了所估算的限额。因此,在地方债“新规”下,需要对原来的政府负有偿还责任的债务进行清理甄别,并且有必要对政府资产进行处置来偿还债务,以确保一般债务在国务院批准的限额以内。 当然,现在财政部还没有公布各个地方的一般债务限额,也没有公布地方债务清理甄别后的规模,但是其规模不应该很大,在很大程度上会小于原有的政府负有偿还责任的债务规模,否则地方公共财政必将难以承受。我们在估算地方政府可偿债财政收入时,并没有考虑中央对地方的转移支付和税收返还。但是转移支付一般要按照规定用途使用,税收返还规模又相对较小,因此并不会对估算结果产生很大影响。同时,债务的偿还或化解还可以通过资产变现的方式进行,并且地方政府也拥有规模庞大的经营性国有资产,但是这种债务偿还方式一般不会被认同或大规模进行。如果在地方债“新规”正式实施之后发生这种情况,只能说明政府一般债务规模过大,此时应该按照地方债“新规”启动债务预警和问责机制,保证一般债务限额的实施。 表1 不同年份下政府一般债务的偿债规模、违约距离和违约率 (%) [1]宫晓琳.未定权益分析方法与中国宏观金融风险的测度分析[J].经济研究,2012,(3). [2]吴恒煜,等.我国银行业系统性风险研究——基于拓展的未定权益分析法[J].国际金融研究,2013,(7). [3] 李扬,等.中国主权资产负债表及其风险评估(上)[J].经济研究,2012,(6). [4]马骏,等.中国国家资产负债表研究[M].北京:社会科学文献出版社,2012. [5]沈沛龙,等.基于可流动性资产负债表的我国政府债务风险研究[J].经济研究,2012,(2). [6]韩立岩,等.中国市政债券信用风险与发债规模研究[J].金融研究,2003,(2). [7]刘尚希,等.“十二五”时期我国地方政府性债务压力测试研究[J].经济研究参考,2012,(8). [8]张平.后土地财政时代我国地方政府偿债问题研究[J].当代财经,2013,(1). [9]周沅帆.城投债——中国式市政债券[M].北京:中信出版社,2010. [10]余斌,等.中国中长期负债能力与系统性风险研究[M].北京:中国发展出版社,2013.

三、山东省一般债务限额的估算

四、结论与说明

猜你喜欢

现代营销(创富信息版)(2022年8期)2022-12-29

中国集体经济(2022年9期)2022-04-12

杂技与魔术(2022年1期)2022-03-16

绿色科技(2021年21期)2021-11-26

——山东省济宁市老年大学之歌

老年教育(老年大学)(2021年10期)2021-11-12

中国学校体育(2016年11期)2016-12-01

中国市场(2016年13期)2016-05-17

东岳论丛(2004年5期)2004-12-29