财务杠杆透视下的偿债能力分析及应对策略——以中天城投为例

2015-03-12 02:09:50邵四通

当代经济 2015年4期

○邵四通

(贵州理工学院 贵州 贵阳 550003)

一、财务杠杆系数的理论分析

1、财务杠杆系数与财务风险

财务杠杆是指在某一固定的债务与权益融资结构下由于息税前利润的变动而引起普通股每股收益更大变动的现象。财务杠杆的大小一般通过财务杠杆系数来衡量。财务杠杆系数用公式表示为:

财务杠杆系数=每股收益变化的百分比/息税前利润变化的百分比

实际应用中,常用如下公式计算:

其中:DFL表示财务杠杆系数;EBIT表示息税前利润;I表示利息;PD表示优先股股利;T表示所得税税率。

从中可以看出,企业的财务杠杆系数与息税前利润负相关,与利息正相关。在其他因素不变的条件下,企业负担的利息越多,流动负债越大,负债总额也随之上升。换言之,负债总额与财务杠杆系数正相关。

财务杠杆系数反映的是股东每股收益对息税前利润的敏感程度。也就是说,当息税前利润下降时,股东收益会以更大的幅度下降,企业财务风险加大,债权人利益受到威胁。一般来说,企业财务风险的大小主要取决于财务杠杆系数的高低。财务杠杆系数越大,表明财务杠杆作用越明显,财务风险也就越大;财务杠杆系数越小,财务风险也就越小。

2、相关指标对财务杠杆系数的影响

(1)资产负债率对财务杠杆系数的影响。资产负债率=负债总额/资产总额×100%-负债总额/(负债总额+所有者权益)-1/(1+所有者权益/负债总额)。从公式中可以看出,当企业的所有者权益不变时,资产负债率提高,负债相应增加,而负债与财务杠杆系数正相关,因而,财务杠杆系数也提高,企业的财务风险加大;反之则反之。资产负债率与财务杠杆系数正相关。

二、样本选择及指标选取

本文选取的样本是中天城投A股2009—2013年的财务数据,数据来源于中天城投2009—2013年年报。指标分析时,本文选取了与财务杠杆密切相关的资产负债率、净资产收益率、总资产收益率等财务指标。

本研究均基于以下假设:中天城投的财务数据真实可靠;财务杠杆与经营杠杆独立发挥作用;中天城投追求的目标是股东价值最大化。

三、中天城投财务杠杆分析

1、中天城投财务状况

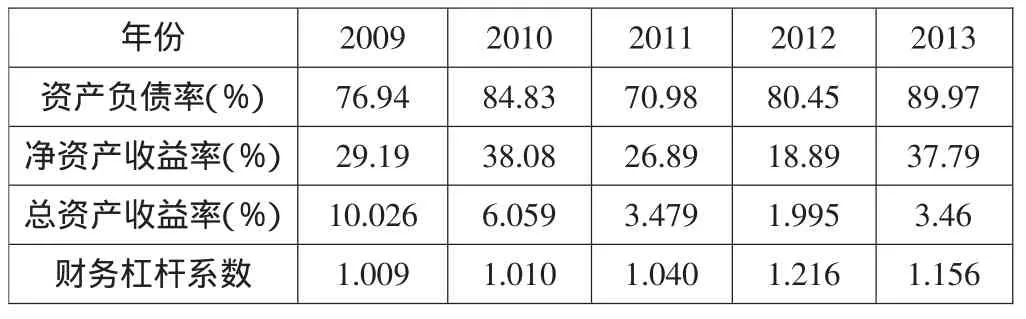

根据中天城投2009—2013年的年报,计算出相关财务指标值(见表1)。

从表1可以看出:一是中天城投近五年的资产负债率较高,尤其是近两年其资产负债率竟达到80%以上。二是中天城投总资产收益率呈下降趋势,净资产收益率却逐年上升。2011年中天城投净资产收益率达到26.89%,这比同行业的其他公司要高很多。根据“总资产收益率=净资产收益率×净资产占总资产的比重=净资产收益率×(1-负债比重)”不难看出,在总资产收益率下降的趋势下,要提高净资产收益率唯有加大负债比重。虽然中天城投的财务杠杆系数不大,但其近几年资产负债率和净资产收益率的上升,都表明中天城投的负债规模在加大。三是中天城投近五年财务杠杆系数总体维持在1.0左右,且变化幅度不大。这表明中天城投举债经营的规模不大,其产生的利息费用相对于息税前利润而言影响不够大,财务杠杆系数较小,财务风险较小。

表1 中天城投2009—2013年部分财务指标

2、中天城投财务杠杆的异常性

一般而言,除金融业和航空业以外,多数企业的合理负债率水平在50%左右。房地产行业由于在前期需投入较多的资金,其资产负债率正常范围在60%~70%之间,如果超过80%,负债率比例过高,公司的财务风险会加大。

从表1可以看出,中天城投资产负债率已接近80%,由此推导中天城投财务杠杆系数应该很大,财务风险加大,总资产收益率和净资产收益率随财务杠杆系数的增加而降低。但是,即使在2013年资产负债率达到89.97%时,中天城投财务杠杆系数也只有1.156,总资产收益率相较于2009年下降6.556%。也就是说中天城投虽然负债规模大,但其为此支付的代价却很小,即债务所产生的利息费用对息税前利润几乎没什么影响。是什么因素造成这种异常现象(高资产负债率,低财务杠杆系数,低总资产收益率)存在的呢?

3、异常现象的成因

(1)预收账款所占比重大。通过分析中天城投的资本结构,可以发现其负债中预收账款所占的比例较大(见表2)。

表2 中天城投2009—2013年部分数据分析

由表2可以看出,2009年以来,中天城投预收账款逐年上升,占负债总额的比重也逐年上升。“预收账款”虽然属于负债类科目,但并不是真正意义上的负债。剔除预收账款后,中天城投近三年加权平均资产负债率均在50%左右。

中天城投财务杠杆的异常性表明,资产负债率并不能说明借款的风险程度,只有将其与财务杠杆系数结合起来分析,才能真正反映企业偿还债务的保障程度。只要DFL接近1,即使资产负债率很高(像中天城投一样接近80%),债权人也大可放心,因为此时企业赚取的利润比其承担的固定债务利息要大得多,企业财务风险很小,有能力偿还债务利息。反之,若资产负债率较低,DFL却很高,债权人则要担心该企业的偿债能力。

(2)资产周转速度缓慢。总资产收益率可以进一步分解:总资产收益率=销售净利润×资产周转率。总资产收益率与销售净利润和资产周转率成正比例关系,总资产周转率对总资产收益率有直接的影响。在企业销售利润率为正的情况下,企业总资产的周转越快,企业的盈利能力越强,为股东创造的价值越高。如果资产周转率较低,则说明企业利用全部资产进行经营的效率较差,最终会影响企业的获利能力。根据中天城投2009—2013年的资产周转率状况,中天城投资产周转率较低,均低于0.4。2009—2013年,其对资金的利用率呈下降趋势,尤其是2011—2013年已低于0.3。中天城投应加强对资金的运用效率,改变总资产收益率较低的状况。

四、应对措施

首先,加强对预收账款的管理。中天城投预收账款所占比重较高,一方面表明中天城投市场份额大;另一方面,高预收账款往往产生的风险较大。如原料价格上涨所带来的价格风险、合同的违约风险等都会导致公司巨额亏损的发生。中天城投应加强对预收账款的管理,降低风险。

其次,提高资金利用率。中天城投资金周转速度慢,容易形成资金浪费,降低企业的盈利能力。企业应采取相关措施来加强内部管理,有效地利用流动资产,提高资金周转率,增强企业的盈利能力。

最后,提高财务杠杆的利用率。中天城投外部融资规模小,财务杠杆系数偏小。当财务杠杆系数在一定范围内时,其产生的财务杠杆效益会给企业带来节税效果及降低企业总资本成本等效用。因此,中天城投应适当增加外债,提高财务杠杆的利用率,实现财务杠杆效益。

[1]魏俭:房地产公司公司业绩与财务杠杆关系实证分析[J].商业时代,2012(11).

[2]方明等:财务管理学[M].武汉:武汉理工大学出版社,2011.

[3]中国注册会计师协会:财务成本管理[M].北京:中国财政经济出版社,2011.

[4]刘肖君:论财务杠杆在财务管理中的作用[J].现代商业,2011(23).

[5]高聚辉:房地产融资渠道现状分析与发展趋势展望[J].中国房地产金融,2006(6).

[6]王重润:房地产融资结构与金融风险研究[J].中国房地产金融,2006(9).

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

经济技术协作信息(2018年4期)2019-01-23 07:18:30

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国卫生(2015年8期)2015-11-12 13:15:24

中学科技(2014年8期)2014-09-27 05:49:41

股市动态分析(2014年17期)2014-05-12 13:19:35