商业信用、融资约束与公司价值

2015-03-07 08:27苏志强杜云晗

财经理论与实践 2015年4期

苏志强 ,杜云晗

(1.复旦大学 管理学院工商管理博士后流动站暨中国华融资产管理股份有限公司博士后科研工作站,上海 200433;2.武汉大学 经济与管理学院博士后流动站暨中国华融资产管理股份有限公司博士后科研工作站,湖北 武汉 430072;3.西南财经大学 西部经济研究中心 ,四川 成都 611130)

·金融与保险·

商业信用、融资约束与公司价值

苏志强1,2,杜云晗3

(1.复旦大学 管理学院工商管理博士后流动站暨中国华融资产管理股份有限公司博士后科研工作站,上海 200433;2.武汉大学 经济与管理学院博士后流动站暨中国华融资产管理股份有限公司博士后科研工作站,湖北 武汉 430072;3.西南财经大学 西部经济研究中心 ,四川 成都 611130)

以我国A 股非金融类上市公司为样本,就商业信用变动对公司价值的影响进行分析,并以投资效率损失作为融资约束程度分类标准,对融资约束程度不同公司的商业信用变动的边际价值进行对比分析。研究发现:商业信用有利于提高公司价值;融资约束公司的商业信用变动的边际价值小于非融资约束公司;对于融资约束类公司,商业信用变动的边际价值会随着商业信用存量的增加而增加;而对于非融资约束类公司,商业信用变动的边际价值会随着商业信用存量的增加而减小。

商业信用;融资约束; 公司价值

一、引 言

商业信用是一种重要的非正规金融形式,在企业间广泛应用,美国企业的商业信用大约占到总资产的18%,德国、法国和意大利企业的商业信用约占总资产的25%[1];我国金融体系尚不健全,商业信用对国民经济,特别是非国有经济的支持力度可能会超过银行贷款 。

商业信用是一种重要的非正规金融形式,由于具有信息和控制优势,加之商业信用的提供属于市场行为,成为企业一种重要的融资方式,能够改善企业的边际现金价值。超额商业信用是公司实际商业信用与商业信用需求额之差,超额商业信用为正,表明企业商业信用融资需求得到了得到满足,将有助于提高公司价值。

关于商业信用的研究文献颇丰,且成果显著,为商业信用的存在动机提供了有力支撑,同时指出商业信用能够提高公司现金价值,超额商业信用对公司价值具有积极的作用。那么,商业信用变动对公司价值是否存在影响呢?这种影响在融资约束类公司和非融资约束类公司中是否存在差异呢?

鉴于此,本文将以中国上市公司为样本分析商业信用变动对公司价值的影响;进一步地,根据融资约束程度将公司分为融资约束公司和非融资约束公司,对比分析商业信用变动对其公司价值的影响差异。与前期文献不同的是,本文将对商业信用本身展开研究,度量商业信用变动对公司价值的影响,直观的反映商业信用对公司的重要程度。

二、理论分析与研究假设

买方企业大量使用商业信用主要出于经营性动机和融资性动机。根据经营性动机理论,商业信用有利于买方企业降低交易成本、保证产品质量[2],从而提高生产效率、提升公司价值。从财务角度看,商业信用是企业短期融资的重要方式[3]。石晓军和张顺明(2010)的研究结果表明商业信用能够显著缓解融资约束[4]。同时,公司面临的融资约束程度同投资水平负相关(屈文洲等,2011)[5],据此来看,缓解融资约束可以提高公司的投资水平,对公司价值具有积极影响。

对客户信用良好的买方企业而言,商业信用普遍存在主要是供应商为了提高产品的销售速度和销售量[6]。非融资约束或信誉良好的企业能利用商业信用低成本地获取供应商的流动性[7]。由此来看,非融资约束企业使用商业信用主要出于经营性动机。同时,商业信用对较难进入资本市场获得融资的中小型企业十分重要,当企业无法借助金融机构获得融资时会增加商业信用使用量[8]。这些公司可以利用商业信用等方式获得融资,从而缓解融资约束[9]。综上分析,对融资约束类企业而言,商业信用主要出于融资性动机。考虑到融资约束类公司和非融资约束类公司使用商业信用的动机不同,因此商业信用变动对公司价值的影响也将存在差异。

对融资约束类公司而言,较难获得外部融资,故公司的负债水平更可能会小于最优负债水平;此时,公司增加商业信用存量,能够缓解融资约束,促进公司的负债水平向目标负债水平调整,有利于提高公司价值。因此,对融资约束的公司而言,随着商业信用存量的增加,商业信用变动的公司价值会上升。非融资约束类公司获得外部融资的能力较强,公司的负债水平偏离目标负债水平程度相对较小。此时,进一步增加商业信用对降低交易成本和保证产品质量的作用是有限的,同时会导致公司负债水平偏离目标负债水平,不利于提高公司价值。因此,对非融资约束公司而言,随着商业信用存量的增加,商业信用变动的边际价值将下降。

三、样本和变量的选取

(一)样本的选取

本文选取2007~2013年我国A 股上市公司为样本,并按如下规则进行剔除:(1)剔除同时发行A股、B股或H股的公司;(2)剔除ST、PT的公司;(3)剔除金融类公司。为消除异常值的影响,本文对所有变量在1%水平上进行缩尾处理;为克服会计指标的月度、季度效应等,实证分析均采用年度数据。本文所用数据均来自国泰安(CSMAR) 数据库。

(二)变量的选取

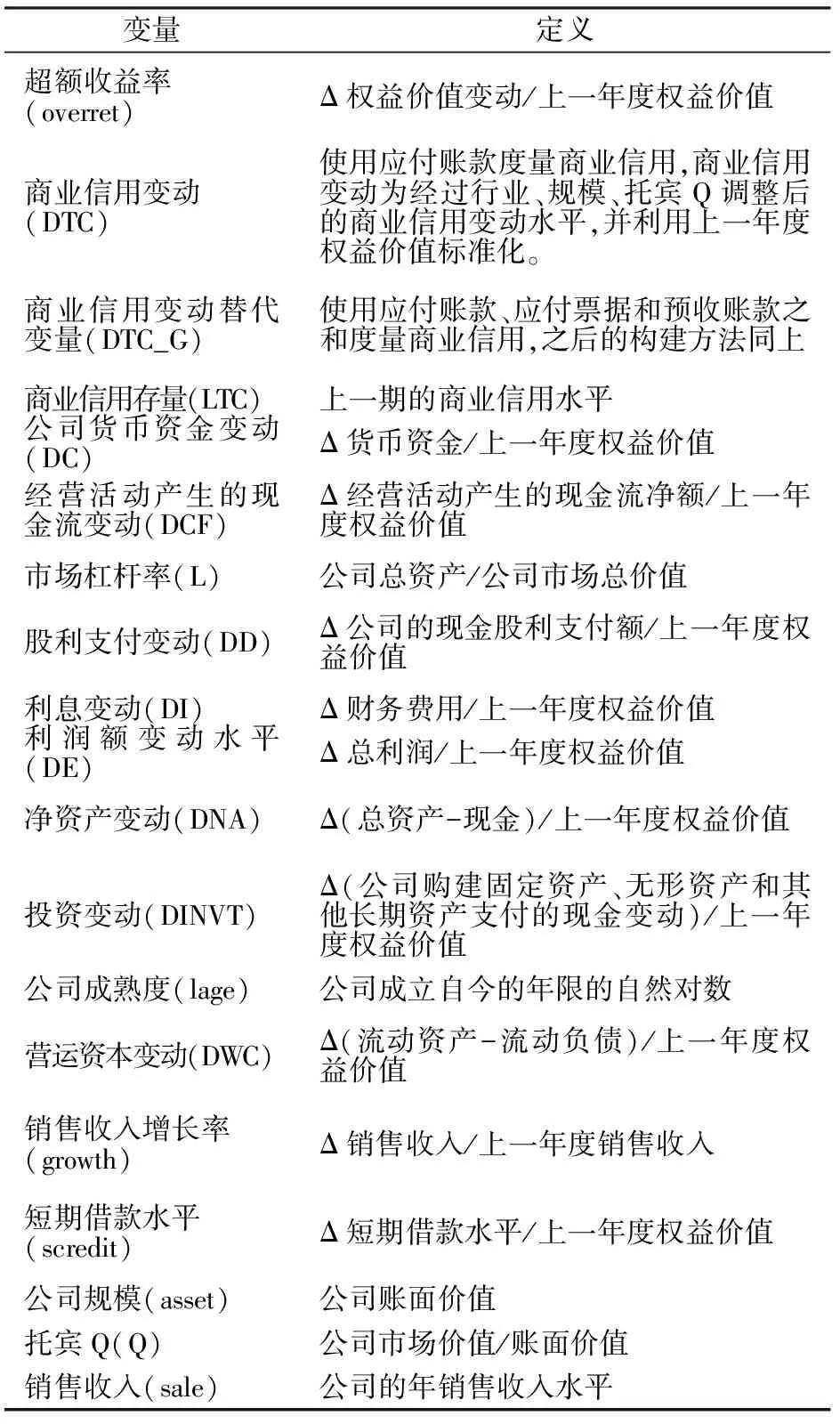

被解释变量为公司价值,公司价值由公司的股票市值即权益价值表示,记为M,实证分析中将采用股票市值的变动率(即股票收益率)参与回归。核心解释变量为商业信用变动。本文将利用公司应付账款作为商业信用的代理变量,在稳健性分析中,则使用应付账款、应付票据和预收账款之和作为商业信用的替代变量。公司的融资政策、盈利水平和投资政策会对公司价值造成影响,故本文将对这些因素进行控制。另外,引入公司成熟度、营运资本、销售收入增长率、短期借款水平等作为额外的控制变量。被解释变量和所有的解释变量等均采用滞后一期的股票市场价值进行标准化。具体变量构建方法见表1。

表1 变量及其构建方法①

四、模型构建和实证分析结果

(一)融资约束分组标准

石晓军和张顺明(2010)指出企业最优投资水平与实际投资水平的差异主要是由融资约束造成的,并利用投资效率损失作为融资约束程度的测度指标[4]。本文也将借鉴该思路,从融资约束的后果出发,度量公司的融资约束程度。

投资效率可以表示为:

(1)

于是,投资效率损失为

(2)

本文将使用投资效率损失度量公司的融资约束程度。

(二)模型的构建

为了检验研究假设,本文构建如下模型:

overretit=γ0+γ1×DTCit+γ2×LTCit+

γ3×LTCit×DTCit+γ4Xit+ζit

(3)

本文主要关注商业信用变动对公司价值的影响,因此模型中引入商业信用变动(DTC); 模型中引入商业信用的滞后一期变量(LTC),是为了表明交乘项LTCit×DTCit的系数是由交乘项本身引起的,而非商业信用存量引起;X为其他控制变量。

设商业信用变动的边际价值为mtc,则

mtc=γ1+γ3×LTCit=γ1+γ3×avg(LTC)

(4)

为了对比融资约束类公司和非融资约束类公司间商业信用变动对公司价值影响的差异,分别对融资约束公司和非融资约束公司实施回归。

(三)实证研究结果及分析

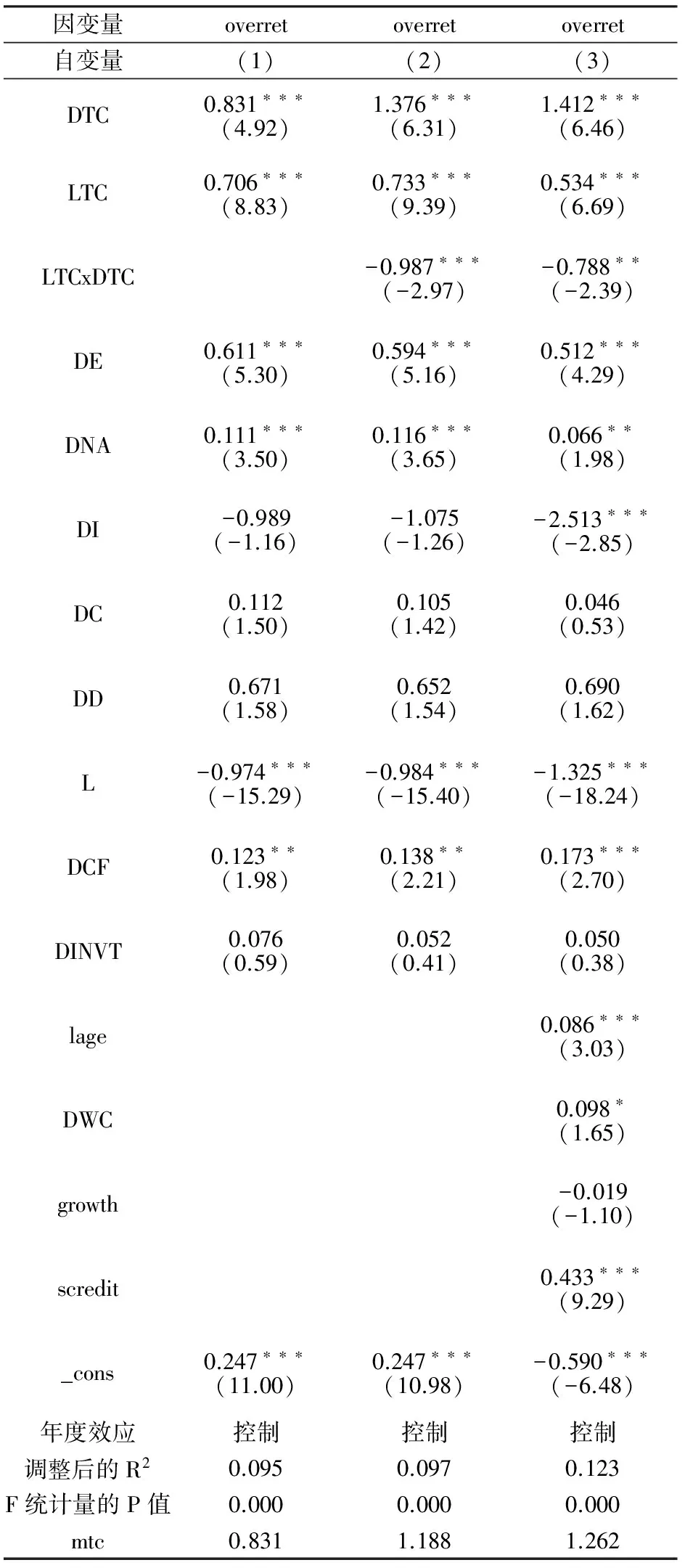

1.商业信用变动对公司价值的影响。为了对比商业信用变动对公司价值的影响效果,根据模型(4)对全样本实施回归。

表2第(1)列是在控制公司的融资政策、获益水平和投资政策等一系列变量后实施的回归,结果显示商业信用变动对公司价值的影响是正向的。第(2)列中进一步加入了商业信用存量与商业信用变动的交互项,结果发现商业信用变动对公司价值的影响依然为正,但交互项的系数为负,这表明随着商业信用存量的增加,商业信用变动对公司价值的影响是降低的;根据公式(4)计算得到,商业信用变动的边际价值为1.188。第(3)列再进一步加入其他控制变量,就变量回归系数来看,符号、显著性等与第(2)列的回归结果一致,且数值变动较小,这表明第(2)列中的模型设定不存在遗漏关键性变量的可能性。综合来看,相对于第(2)列,第(3)列模型的拟合优度虽有改善但是改善程度较小,且损失了自由度。因此,第(2)列的模型设定更合理,后文的实证分析也将基于该模型。

控制变量的影响主要表现为商业信用存量对公司价值的影响是正向的;利润水平变动、净资产变动、现金流量变动与公司价值正相关,杠杆率水平与公司价值负相关。

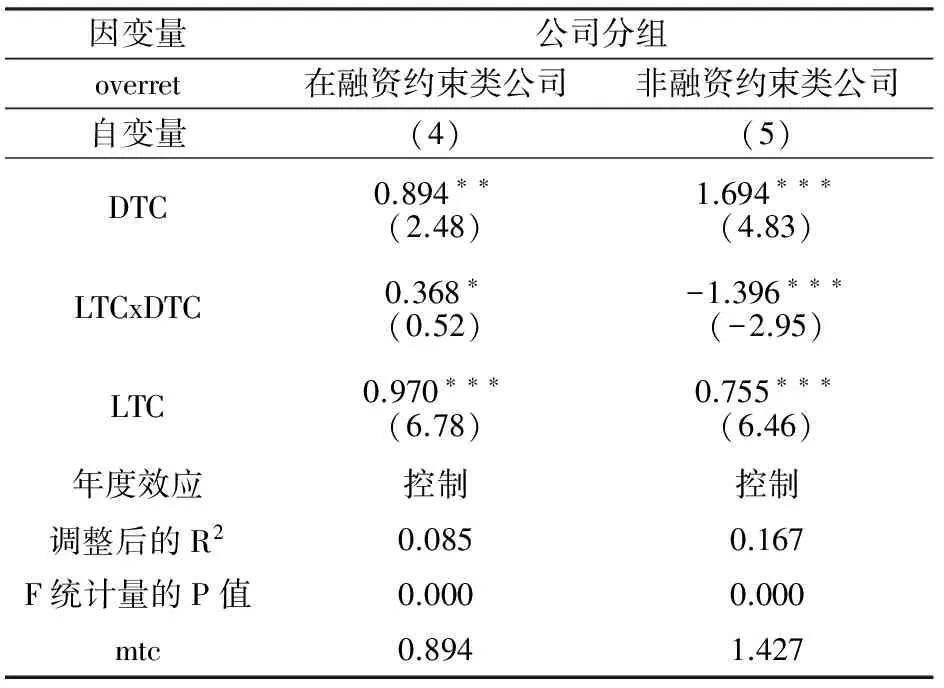

2.依融资约束分组回归结果。为了考察商业信用变动对公司价值的影响在融资约束公司和非融资约束公司之间的差异,本文将对子样本进行回归。即对投资效率损失进行排序,将投资效率最高的30%分位数记为融资约束公司,将投资效率最低的30%分位数记为非融资约束公司;为了对比效果明显,中间的40%的数据不参与分组回归。

表2 商业信用变动对公司价值影响的回归结果

注:mtc表示商业信用变动的平均边际价值;*、**、***分别表示在10%、5%、1%的水平下显著。

由回归结果(见表3)可以看出:分组回归证实了两类公司的商业信用变动的边际价值是不同的,并表现为融资约束公司商业信用的边际价值小于非融资约束公司;融资约束公司的交互项系数为正,表明商业信用的边际价值会随着商业信用存量的增加而上升;非融资约束公司的交互项系数为负,表明商业信用的边际价值会随着商业信用存量的增加而

表3 分组回归结果②

注:Mtc表示商业信用变动的平均边际价值;*、**、***分别表示在10%、5%、1%的水平下显著。

降低。

五、稳健性检验

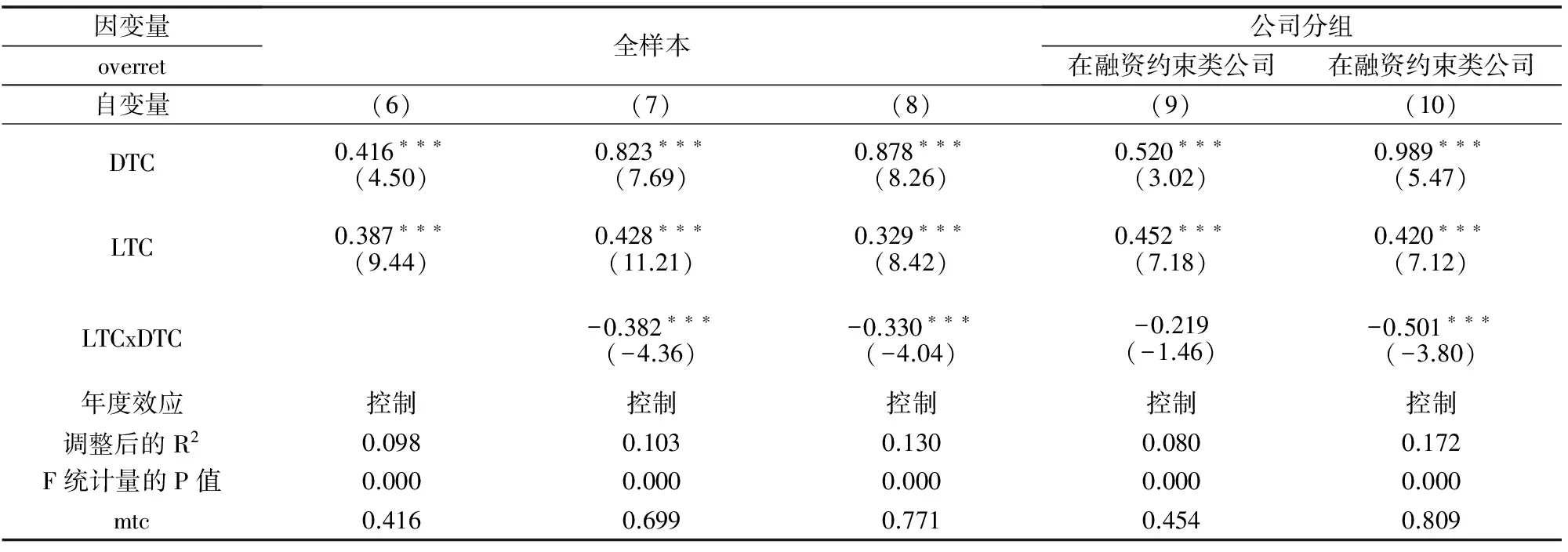

为了检验结果的稳健性,这部分将改变商业信用的定义范围。将其定义为应付账款、应付票据和预收账款之和[10]。

利用扩展后的商业信用替代变量,就商业信用变动对公司价值的影响进行重新回归。

表4中(6)~(8)分别是针对前文中的(1)~(3)进行的稳健性检验,同时也对分组回归结果进行稳健性检验。回归结果(表4)显示,扩大商业信用定义范围后,实证分析结果与前文基本一致,表明结果是稳健的。

表4 改变商业信用定义的稳健性检验结果

注:mtc表示商业信用变动的平均边际价值;*、**、***分别表示在10%、5%、1%的水平下显著。

六、结 论

本文以我国A 股非金融类上市公司为样本,对商业信用变动对公司价值的影响进行分析,并以投资效率损失作为融资约束程度分类标准,对融资约束类公司和非融资约束类公司商业信用变动的边际价值进行对比分析,得出的主要结论有:第一,商业信用有利于提高公司价值;第二,融资约束公司和非融资约束公司相比,商业信用变动对公司价值的影响存在差异;第三,对于融资约束类公司,随着商业信用的增加,商业信用变动的边际价值是增加的;对于非融资约束类公司,随着商业信用的增加,商业信用变动的边际价值是下降的。

本文结论的现实意义主要在于:我国的金融市场尚不完善,银行等正规金融中介的融资效率也有限,商业信用作为一种重要的非正规金融方式,可以通过提高经营管理效率和缓解融资约束等途径弥补金融系统发展的不足,促进我国企业的发展。由此来看,规范商业信用制度,改善商业信用环境是必要的。

注释:

① 表中的ΔX表示当期值与上一年度值间的变动水平。

② 为了节省篇幅,仅汇报与商业信用有关的变量,其他变量的回归结果略去。并且加入更多的控制变量进行分组回归的结果也是稳健的。

[1] Rajan,Raghuram.G.,Zingales,Luigi. What do we know about capital structure?[J]. Some Evidence From International Data The Journal of Finance,1995(5):1421-1460.

[2] Summers,B.,Wilson,N. An empirical investigation of trade credit use :a note[J].Credit Management Research Center, Leeds University Business School,1999.

[3] Bougheas,Spiros.,Mateut,Simona.,Mizen,Paul.Corporate trade credit and inventories:New evidence of a trade-off from accounts payable and receivable[J]. Journal of Banking & Finance,2009,(2):300-307.

[4] 石晓军,张顺明.商业信用、融资约束及效率影响[J].经济研究,2010,(1):102-114.

[5] 屈文洲,谢雅璐,叶玉妹.信息不对称、融资约束与投资-现金流敏感性[J].经济研究,2011,(6):105-117.

[6] Giannetti,M., Burkart,M., Ellingsen, T.What you sell is what you lend? explaining trade credit contracts[J].Review of Financial Studies, 2011,(4) :1261-1298.

[7] Fabbri, D., Menichini, A. M. C. Trade credit ,collateral liquidation and borrowing constraints[J]. Journal of Financial Economics,2010,(3):413-432.

[8] Kraus,A.,R.,Litzenberger.A state-performance model of optimal financial leverage[J]. Journal of Finance,1973(28):954-957.

[9] Guariglia,Alessandra.,Mateut,Simona. Credit channel, trade credit channel, and inventory investment: evidence from a panel of UK firms[J].Journal of Banking and Finance, 2006,(10):2835-2856.

[10] 陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011,(4):6-14.

(责任编辑:王铁军)

Trade Credit, Financial Constraints and Corporate Value

SU Zhiqiang1,2,DU Yunhan3

(1.Post-doctoralResearchStation,SchoolofManagement,FudanUniversity,Shanghai200433,China;Post-doctoralWorkstationofChinaHuarongAssetManagementCorporationatSchoolofManagement,FudanUniversity,Shanghai200433;2.Post-doctoralResearchstation,SchoolofBusinessandManagement,WuhanUniversity,WuhanHubeiProvince;Post-doctoralWorkstationofChinaHuarongAssetManagementCorporationatSchoolofBusinessandManagement,WuhanUniversity;HubeiWuhan430072,China;3.WesternEconomicResearchCenter,SouthwesternUniversityofFinanceandEconomics,Chengdu,Sichuan611130,China)

Taking A shares of non-financial listed companies as samples, this paper analyzes the effect of the change in trade credit on the corporate value. And it makes a comparison of that effect between the corporate facing financial constraints and the corporate not facing that, making use of efficiency losses in investment as classification criteria for the extent of financial constraints. This paper arrives at the conclusions as follows: trade credit improves the corporate value; the effect of trade credit on corporate value is different between the corporate facing financial constraints and the corporate not facing; the marginal value of trade credit is increasing as the stock of trade credit rising for financial constraints corporate while the marginal value of trade credit is decreasing as the stock of trade credit rising for no financial constraints corporate.

Trade credit; Financial constraints; Corporate value

2015-03-12

四川省社科基金项目(SC14E080)、四川省社科“十二五”规划项目(SC14XK23)

苏志强(1983—),男,山东胶州人,复旦大学管理学院工商管理博士后流动站暨中国华融资产管理股份有限公司博士后科研工作站博士后, 研究方向:金融企业产品创新。

F830.9

A

1003-7217(2015)04-0028-05

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17

加油站服务指南(2021年4期)2021-07-21

数学年刊A辑(中文版)(2020年1期)2020-05-19

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

故事作文·低年级(2018年3期)2018-04-08

河北地质大学学报(2015年5期)2015-02-27