我国职业年金制的整合构建问题探析

2015-03-03 01:11李友根

重庆交通大学学报(社会科学版) 2015年6期

李友根

(重庆交通大学 经济与管理学院,重庆 400074)

我国职业年金制的整合构建问题探析

李友根

(重庆交通大学 经济与管理学院,重庆 400074)

摘要:随着中国经济市场化改革的进一步深化,作为养老保障的第二支柱,中国的职业年金制度终将被整合构建起来。本文从职业年金概念的辨析开始,采用文献研究法梳理出职业年金制整合设计的几个基本问题。并有针对性地提出将职业年金制设计为:企业、机关事业单位等作为雇主参与职业年金筹资;筹资模式采用基金制的缴费确定型计划;缴费率目标值设定为由雇主和雇员共同承担10%~ 15%,且替代率目标值设定为 40%~ 50%;职业年金基金实行市场化运作。

关键词:职业年金;整合构建;整合管理

职业年金制度是发达国家社会保障制度的一个重要组成部分。随着中国经济市场化改革的进一步深化和社会保障制度的发展,作为养老保障的第二支柱,从2008 年《事业单位工作人员养老保险制度改革试点方案》到2015年《机关事业单位职业年金办法》的颁布,我国的职业年金制度终将被整合构建起来。本文拟从职业年金概念的辨析开始,采用文献研究法梳理职业年金制度设计的主要问题,探究我国职业年金制度的整合构建问题。

一、职业年金制的重新界定

20 世纪中后期,作为公共养老金制度补充的第二养老保障支柱在西方发达国家迅速发展起来,并取得了很大的成效。不同国家对于养老保障第二支柱的称谓有所不同,如英国使用“职业年金”(Occupational Pension),美国和加拿大使用“雇主养老金”(employer pension),也有使用“企业养老金”(enterprise pension)等。然而,我国在《企业年金试行办法》(原劳动和社会保障部令第20号)、《事业单位职业年金试行办法》(国办发〔2011〕37号)等官方文件中分别出现了“企业年金”“职业年金”等概念,将“职业年金”界定为与“企业年金”相对应的一个概念[1]。因此,有必要对职业年金的概念进行重新界定。

依据《现代汉语词典》(1983年)对“职业”的解释,我们认为职业年金不仅包括机关事业单位职员年金,还应该包括各类企业、单位为职工缴纳的企业年金等补充养老保险。从我国现行机关事业单位与企业养老保险制度双轨运行角度来看,对机关事业单位的职业年金及企业年金进行制度整合必不可少。

为此,我们可以将职业年金界定为:在国家法律法规政策引导之下强制性建立的盈利或非盈利单位组织负责的补充性养老保障制度,以此提高退休职工的生活质量,其目标是保障盈利或非盈利单位组织内部职工在国民年金之上给予职工较高水平的养老待遇为标准。

二、职业年金的制度设计

通过对国内相关文献的梳理,郑秉文、苏海南等国内学者一致认为职业年金的制度设计应遵循制度层面的统一性原则,具体体现为各行各业的职业年金参与者的权利与责任相统一、职业年金制运行的效率与公平相统一、补充养老保障水平与经济发展水平及雇主承受能力相统一[2]。为此,将职业年金纳入养老保障制度整合设计时,应该明确以下几个设计问题。

(一)设计的宗旨与目标

根据“社会保障制度优化”课题组的研究,建立职业年金制度的宗旨是我国政府在推进基本养老保险制度城乡一体化建设、保障全体国民老年基本生活水平的同时,应通过税收优惠等政策积极鼓励各行各业的雇主单位为在职职工建立职业年金,从而推动多层次养老保障体系建设。建立职业年金制度的目标则是为构建多支柱层次养老保障体系,顺应国际社会保障体系潮流,进一步完善社会保障制度,促进经济发展和社会稳定。

(二)筹资模式的设计

从国外职业年金的运作情况看,可将职业年金基金的筹资制度划分为现收现付制和完全积累基金制,且对社会老龄化程度的适用条件不同。当一国人口老龄化程度较低时,若选择现收现付筹资模式,可以享受人口红利,利大于弊;相反,当一国步入人口老龄化社会以后,若继续实施现收现付筹资模式,则弊大于利,伴随着人口红利带来的好处将消退及全社会在职人员的养老负担比重迅速加重,需要大幅度提高缴费率,才能满足老年人职业养老金支付的需要。由此可见,我国职业年金应采用基金积累制,它更适合于发挥职业年金的作用。

根据我国企业年金与事业单位职业年金的实践经验,考虑到职业年金制度的统一性,中国的职业年金计划应选择基金制的缴费确定型计划运作模式。理由有二:一是尽管目前世界各国的职业年金计划运作模式主要有给付确定型计划(DB 模式)和缴费确定型计划(DC 模式)两种,且从受益者角度看,两种制度各有利弊,但近10年来缴费确定型计划在各国有迅速取代给付确定型计划模式的转变趋势。二是与DC模式不同,DB型职业年金要求用人单位的经济效益(即只能适合于营利性组织),无法实现营利性组织(企业)与非营利性组织(机关事业单位)职业年金的制度统一。

(三)缴费比率与待遇水平的设计

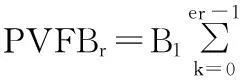

设雇主单位为雇员缴费占雇员工资比例为g1,雇员为职业年金缴费占雇员自身工资的比例为g2,职业年金的缴费率g为二者的总计水平;设年工资增长率为m,x岁雇员的当年工资Wx ,投资收益率等于银行某一年的利率i,V为利息i的贴现因子, 雇员退休时每年退休金领取额为Br;则y岁的雇员缴费APVC的精算现值及未来给付PVFB[3]的精算现值分别为

根据缴费确定型“以收定支”的特点,得APVCy=PVFBr,可推算出

根据替代率(R)是养老金Br[4]与退休前工资[(EW)r-1=Wx(1+m)r-1-x]的比率,可得替代率R表达式为

现将上述替代率精算模型中的主要参数进行如下设定,见表1。

依据替代率精算模型及表1中的主要参数进行处理,精算结果见表2。

表1 精算模型参数表

表2替代率精算结果

从表2看,职工从22岁开始工作就缴纳职业年金,同时投资收益率保持5%~ 8%的话,当缴费水平分别为10%(15%)时,若退休年龄为60岁,且平均余命为19年,则职业年金可以提供 38%(57%)左右的替代率水平;若考虑到延迟退休年龄至65岁且平均余命为14年,其他设定不变,则职业年金可以提供36%(54%)左右的替代率水平。

依据上述精算结果,不难发现,作为全体国民基本养老保险的补充,职业年金的替代率水平为36%~ 57%。为体现不同职业分工的合理待遇差距及职业年金的制度统一性,我们可以将缴费率目标值设定为10%~ 15%、替代率目标值设定为 40%~ 50% 。为此,建议职业年金缴费比例可设定为:职工个人缴 4%~ 7%左右,单位缴6%~ 8%左右,这与现行企业年金中企业和个人5%~ 8%缴费率基本相符。

总之,职业年金制度的设计可以概括为:机关事业单位、企业等雇主作为出资主体,与雇员一起共同参与筹资;在筹资模式上采用缴费确定型基金制;缴费率目标值设定为由雇主和雇员共同承担10%~ 15%,且替代率目标值设定为40%~ 50%;职业年金基金实行市场化运作。

三、职业年金制的整合设计

(一)职业年金制度框架的多维设计

根据多维一体化的总体框架,职业年金应纳入社会保障制度的多维一体化制度框架,正如王国军所言,职业年金制度框架也可按时间、空间、层次和资源配置等四维度做出安排[5]。

在时间跨度上,随着《事业单位人事管理条例》2014年7月1日起实施后,应同时配套试点与完善事业单位职业年金制和公务员职业年金制,且公务员职业年金与事业单位职业年金的建立大约在建党100年(即2021年)左右完成;力争到2025年形成一个统一、规范的职业年金制度。职业年金制度整合的时间不宜过长,否则会导致职业年金制碎片化。

从空间区域看,应依行业差距设计行业性职业年金运行管理模式。尽管国内不同区域的经济发展水平、生活水平不同,不同行业的企业、不同事业单位、不同公务员层级等实际绩效工资水平存在较大偏差,但职业年金的目标替代率仅为40%~ 50%;因职业年金基金资金是由雇主和雇员共同承担10%~ 15%缴费率构成,且其基金账户可以对个人账户进行明细化,这样职业年金基金下的雇员个人账户就可以随雇员跨界职业流动而发生变迁。因此,在不同区域及同一区域不同职业等空间维度上,基本上不存在职业年金的运行管理难题。

在年金目标替代率水平设计上,应允许不同区域及同一区域不同职业的保障水平存在一定差异。正如前文精算分析表明,假设某雇员从22岁正式参加工作起开始缴纳职业年金,且缴费水平为10%(15%),再设其职业年金的年投资回报率取值范围为5%~ 8%。若退休年龄为60岁,且平均余命为19年,则职业年金可以提供 38%(57%)左右的替代率水平;若考虑到延迟退休年龄至65岁且平均余命为14年,其他设定不变,则职业年金可以提供36%(54%)左右的替代率水平。依据目前企业年金管理试行办法的相关规定②,为体现不同职业分工的合理待遇差距及职业年金的制度统一性,我们可以将缴费率目标值设定为10%~ 15%(其中,职工个人缴费4%~ 7%左右,单位缴费6%~ 8%左右,单位缴费小于1/12,且企业和职工个人缴费合计小于1/6)、替代率目标值设定为40%~ 50%,这样就能够将职业年金保障水平的差异控制在许可的范围内。

在资源配置方面,市场是职业年金制度资源配置的主体,政府的职责主要是通过出台相应的税收优惠制度等立法途径制定兼顾公平和效率的规则,如采取对职业年金的筹资和投资免税,对职业年金给付征税的EET税收模式。为此,政府应在构建成熟的、理性的资本市场环境的基础上,借鉴全国社保基金理事会的成功经验,通过服务外包方式,在国内外选择合格的有实力的基金投资管理人参与职业年金的资本市场运营管理。此外,政府应借鉴《全国社会保障基金投资管理暂行办法》,制定《职业年金个人账户投资管理办法》,完善职业年金监管政策法规,同时大力推行职业年金基金网络监管软件应用,逐步建立职业年金管理信息披露制度和基金监管机制,积极稳妥地推进职业年金基金的市场化运营。

(二)职业年金制度的整合管理

依据2015年《机关事业单位职业年金办法》文件精神,从现在起到2021年间,应逐步将机关事业单位的职业年金制与企业年金做到制度上的统一;经过5年左右的时间,建立起统一的职业年金制度。可将职业年金的运行体制概括为:出资主体设计为企业、机关事业单位等作为雇主与雇员共同参与职业年金筹资;筹资方式设计为雇主与雇员缴费确定型计划的基金积累制;运营管理设计采用基于“受托、 账户管理、 投资和托管”四权分离的信托管理模式,且对职业年金个人账户投资基金实行市场化运作的精细化管理[6]。

在具体操作上,首先应将原基本养老保险的个人账户与企业职工补充养老保险(企业年金)个人账户和机关事业单位补充养老保险个人账户(公务员职业年金、事业单位职业年金)合并,统一为职业年金账户。同时,将新型农村社会养老保险的个人账户转化为土地年金账户(体现农民的职业年金特点),也可视为老年农民养老保障的补充。其次,职业年金制度一体化后,职业年金应依个人账户投资市场化运作情况进行精细化管理,且符合职业年金相关法律规定的申领条件者可依个人意愿选择一次性支付和分期支付两种模式申领个人职业年金。其中,选择一次性支取个人职业年金,可将职业年金个人账户上的余额一次性支取;选择分期支取,以退休时其个人职业年金账户上存储额(包含其投资收益分配额)为基数,根据职工退休当年(以65岁为例)的全社会人口预期寿命(假设76岁),预估领取年限(即11年),用总额除以预计支付月数(132个月),可得出其月支取金额。

此外,在职业年金制度一体化整合构建中,机关事业单位的职业年金在试点、推广阶段应采用企业年金的模式,按照“老人老办法,新人新制度,中人搞好平稳过渡和衔接”的原则,推行不同年龄段职业年金待遇支付递进过渡,且新旧制度过渡的转制成本(如为了维持“中人”养老金水平总替代率为60%~ 80%左右产生的转制成本)由国家财政负担。

注释:

①2013年度全国企业年金基金与全国社保基金业务数据摘要显示,2013年21家企业年金基金投资管理机构合计管理的5 783.60亿元资金,当年加权平均收益率仅为3.67%(比2012年的5.68%低2.01个百分点),而全国社保基金同期收益率却高达6.29%,企业年金与社保基金简单平均收益率约5% ;人社部公布的另一组数据显示,全国企业年金2007—2012年间年平均收益率为8.35%。

②目前中国企业年金管理试行办法明确规定:企业年金中,企业缴费每年不超过本企业上年度职工工资总额的1/12,企业和职工个人缴费合计一般不超过本企业上年度职工工资总额的1/6。

参考文献:

[1]游春.事业单位推行职业年金制度的几个问题[J].保险研究,2012(10):123-127.

[2]王晓军.养老保险制度及其精算评价[M].北京:经济科学出版社,2000:25-128.

[3]穆怀中.中国养老保险最优缴费率的实证分析:基于贴现因子和劳动增长率差异的分析[J].当代经济管理,2009 (7):69-70.

[4]张金峰.基于平均余命的中国养老金个人账户缴费率研究[J].人口与经济,2007(5):61-65.

[5]王国军.中国社会保障制度一体化研究[M].北京:科学出版社,2011:100-101.

[6]刘水杏,王国军.论我国职业年金制度的构建与整合[J].时代金融,2013(8):33-35.

(责任编辑:李晓梅)

Preliminary Exploration on the Integration

of Occupational Pension System Build Issues

LI Yougen

(College of Economics & Management, Chongqing Jiaotong University, Chongqing 400074, China)

Abstract:With the further deepening of China’s market economy reforms, as the second pillar pension, China’s occupational pension system will eventually be integrated. From the view of occupational pension, literature research is used to analyze several basic questions of the design of occupational pension system and the design of occupational pension system is put forward, namely, the organs and institutions, enterprises and other employers participating in the financing; using funds made funding model defined contribution plan; contribution rate target set by the employer and employee share of 10% to 15% and substitution target rate is set to 40% to 50%; the implementation of market-oriented operation in the operation of occupational pension funds.

Key words:occupational pension; integration build; integrated management.

中图分类号:F840.61

文献标识码:A

文章编号:1674-0297(2015)06-0057-04

作者简介:李友根(1965-),男,重庆交通大学经济与管理学院教授,硕士,交通与社会保障研究所所长,研究方向:经济纵横。

基金项目:重庆市决策咨询与管理创新计划基金重点项目“社会保障制度优化研究”(CSTC2013JCCXB00005)

*收稿日期:2015-05-31;

修订日期:2015-06-09