审计意见与非审计服务的相关性研究

——基于上市公司的经验证据

2015-03-02 08:57:05汤志飞

武汉商学院学报 2015年2期

汤志飞

(安徽财贸职业学院,安徽 合肥 230601)

审计意见与非审计服务的相关性研究

——基于上市公司的经验证据

汤志飞

(安徽财贸职业学院,安徽 合肥 230601)

随着非审计服务的不断发展以及财务舞弊案件的相继发生,社会各界开始怀疑注册会计师审计意见的形成到底会不会受非审计服务的影响,两者之间有没有相关性。所以,本文将采用理论与实证相结合的方式对此进行研究。本文首先对审计意见与非审计服务的内涵作了简要的阐述,然后在前人研究的基础上选取了A股上市公司作为研究对象,利用统计软件对审计意见与非审计服务及相关控制变量进行Logistic回归分析,对二者的相关性进行实证检验。最后提出了一些建议。

审计意见;非审计服务;审计质量;非审计费用

一、研究问题的提出

随着近几年财务舞弊案件的增多,各行各业也开始怀疑非审计服务的提供会不会对审计意见的发表产生些许不利影响。

因此,本文提出的主要研究问题是非审计服务的提供会不会使得注册会计师依赖被审计单位,从而出具满足客户需求的审计意见类型的报告。

二、审计意见和非审计服务的内涵

(一)审计意见的内涵

审计意见是指注册会计师在完成一系列审计工作后,对客户的财务报告是否合法、公允发表恰当合理的意见。审计意见的合理性将会影响报表使用者作出的投资决策,也会直接影响审计质量的高低,因此审计意见是否恰当合理至关重要。

(二)非审计服务的内涵

根据相关规定,本文将非审计服务界定为注册会计师向被审计客户提供的除审计服务以外的其他所有业务的统称[1],主要包括:验资服务、审阅、内部控制审核、管理咨询、资产评估、税收服务及其他会计服务等相关业务[2]。

三、文献述评

(一)非审计服务对审计意见的发表不具有负面影响

1.国外学者的相关研究

Reynolds J K和J R Francis(2000)研究发现:审计独立性与非审计服务之间没有必然联系,却发现当注册会计师为规模较大的被审计单位提供服务时,反而更加注重保持应有的独立性[3]。

2.国内学者的相关研究

肖仲云(2005)认为:从目前来看,我国的非审计服务行业发展较快,其可能会影响审计意见的发表。但我国应结合实际情况,具体问题具体对待,适当合理的发展非审计服务。

(二)非审计服务对审计意见的发表有可能具有负面影响

1.国外学者的相关研究

DeAngelo(1981)认为:非审计服务对审计意见的发表具有两面性的影响。一方面,注册会计师具备了应有的素质,一般不会影响审计意见的发表[4]。另一方面,管理层通常会以变更委托人来对注册会计师施加压力,这样在一定程度上必然会影响审计意见的发表[2]。

2.国内学者的相关研究

李维安(2001)王桂英(2003)、罗绍德、陈佳(2004)等也认为非审计服务可能不利于注册会计师发表恰当合理的审计意见。

综上所述,由于选取的角度和方法不同,所以没有形成比较一致的观点,至于非审计服务是否对审计意见的发表产生负面影响不可一概而论。因此,本文将对该问题进行进一步的实证研究。

四、研究设计

(一)研究假设

由于财务报告使用者一般通过审计报告的审计意见类型来衡量审计质量的高低,所以审计意见类型极其重要。因此,提出本文的研究假设:

H:对获取非审计业务的客户,注册会计师出具非标审计意见的审计报告的可能性较大,也即是非审计服务不会对审计意见的发表产生负面影响。

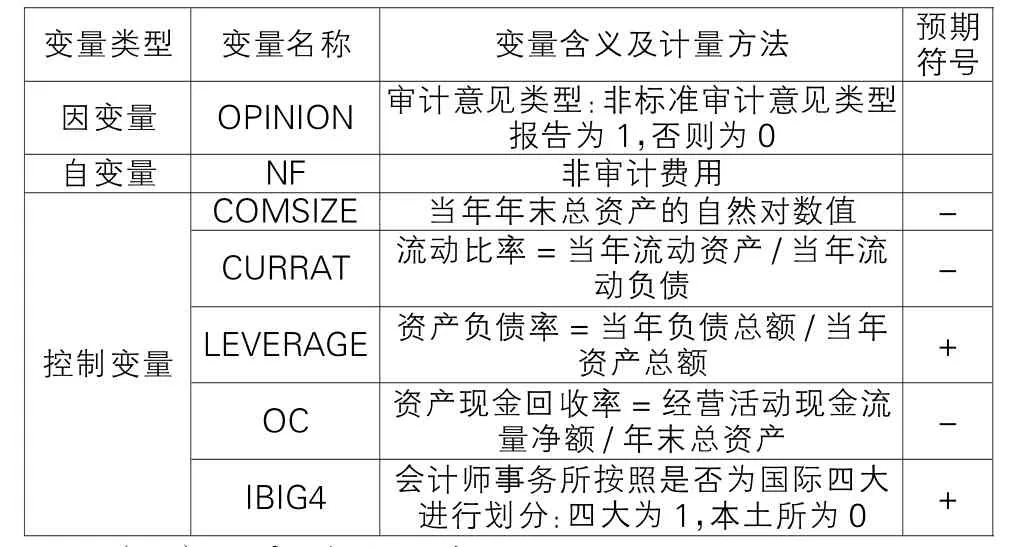

(二)研究变量选择

变量设定及其符号如表1所示:

表1 变量设置

(三)研究模型设计

经过前文的分析,同时考虑其他学者的研究,本文将采用多元回归模型进行实证检验,具体研究模型如下:

OPINION=β0+β1NF+β2COMSIZE

+β3CURRAT+β4LEVERAGE+β5OC+β6IBIG4+ε

(四)样本选取与数据来源

本文选择了2009一2013年全部A股上市公司作为总体样本,同时移除了金融类和没有明确划分审计与非审计服务以及数据不全的上市公司,最终选取了172家上市公司作为研究样本。

主要根据沪深证券交易所网站上公布的上市公司年报信息以及国泰安CSMAR研究数据库中的相关财务数据进行逐年逐家筛选取得的。

本文主要采用Microsoft Excel和SPSS19.0统计软件对上述变量数据进行实证分析与研究。

五、实证分析

(一)描述性统计分析

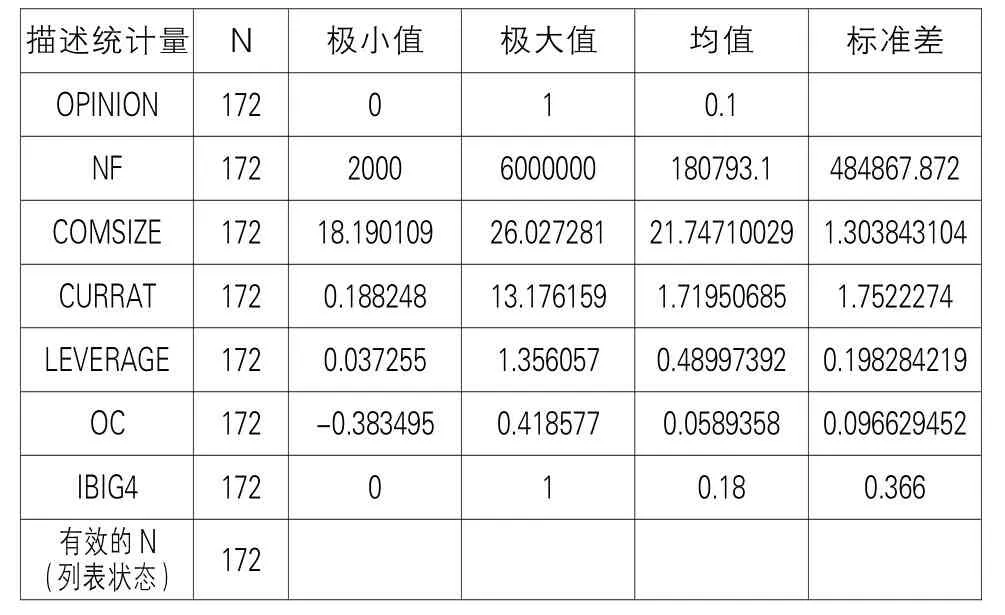

下面将对选取的样本公司进行描述性统计分析。统计分析结果如表2所示:

表2 变量的描述性统计分析描述统计量

从上表可以看出,非审计费用的金额最大值达到600万元,均值也有18万元。因此,非审计服务的地位不可被低估,同时也可看出非审计服务具有一定的需求和发展空间。也可看出样本公司的整体财务状况还可以。同时,样本公司一般会选择非四大会计师事务所。

(二)变量间的相关性分析

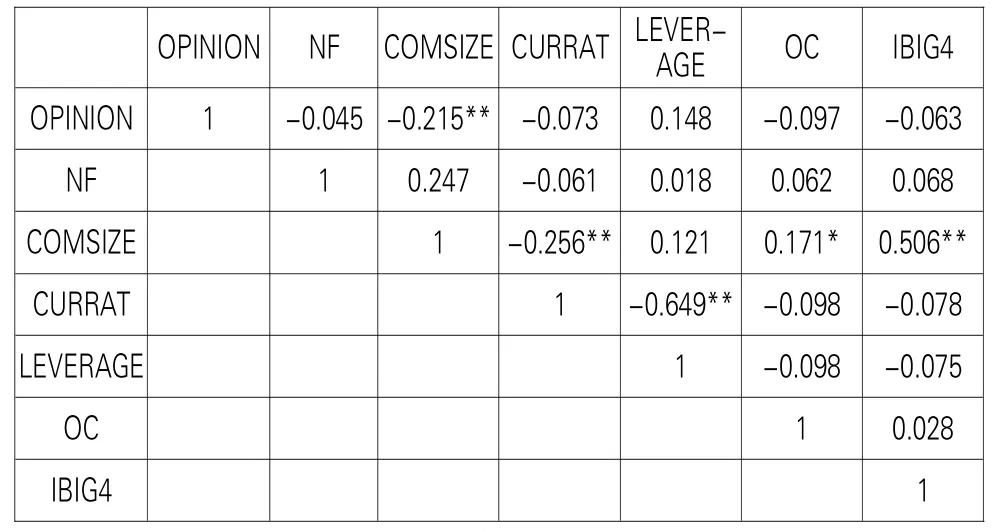

本文对各个研究变量之间的相关性进行了分析,各个变量之间的相关系数如表3所示:

表3 相关系数矩阵

从上表可以看出,非审计费用(NF)与审计意见类型(OPINION)之间的相关系数较低;控制变量中的总资产自然对数值(COMSIZE)与审计意见类型呈显著负相关,这与前文的预计大致相符;其他控制变量与审计意见类型之间的相关系数也较低,但也具有一定的相关性。同时,非审计费用(NF)与控制变量及各个控制变量之间的相关系数整体上都较低。

所以,回归模型中各个变量之间的整体相关性较低,它们之间不存在明显的共线性,它们之间的相关性并不影响回归分析的结果。

(三)回归分析

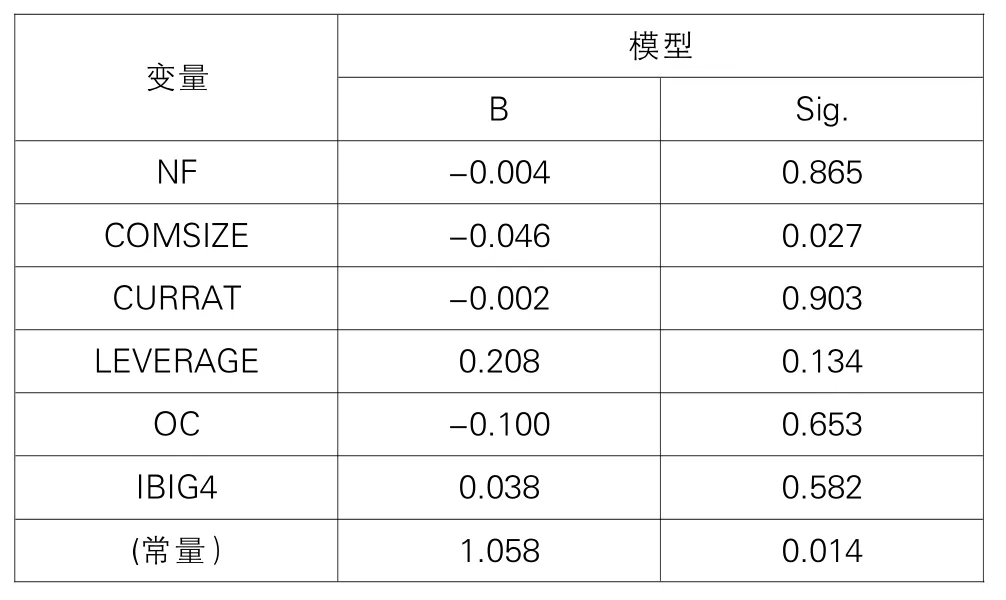

本文将利用上文所设计的回归模型,采用Logistic回归分析方法来检验审计意见与非审计服务之间的相关性。具体结果如表4所示:

表4 回归分析结果

a.因变量:OPINION

从上表的回归分析结果可以发现:

1.在自变量方面,非审计费用(NF)的系数为-0.004,其P值为0.865,说明非审计费用与审计意见之间不具有显著性关系。这表明非审计服务不会影响非标审计意见的发表,这正验证了本文的研究假设。

2.在样本公司控制变量方面,总资产自然对数值(COMSIZE)与审计意见类型呈显著负相关。这说明企业资产规模越大,注册会计师就越不易发表非标意见的审计报告。其他控制变量对发表何种审计意见类型却不具有显著性影响。这说明这些财务指标与审计意见的发表没有必然联系。

3.在会计师事务所控制变量方面,是否为国际四大(IBIG4)也未通过显著性检验,这表明事务所的状况与审计意见的发表也没有必然联系。

因此,通过回归分析,基本上验证了本文的研究假设:当被审计单位和会计师事务所的特征得到控制时,非审计服务对审计意见的形成没有显著不利影响。

六、研究结论与建议

本文的研究结论是:非审计服务对审计意见的形成没有显著性影响,不会影响非标审计意见的发表。但随着企业对非审计服务的需求逐渐增多时,此时非审计服务可能会对审计意见类型产生一定程度上的影响。

通过上文的研究可以发现,非审计服务的发展具有一定的可行性,我国应该对该行业进行监督和管理,并合理的促进其发展。

[1]王可玲.非审计服务对审计独立性的影响及其监管研究[J].山东纺织经济,2009,(2):22-24

[2]仵宗礼.如何认定《刑法》第二百二十九条“虚假证明文件”——以注册会计师行业为视角[J].会计之友,2012,(15):104-107

[3]Reynolds J K,and J R Francis.Doses size matter?The influence of large clients on office-level auditor reporting decisions[J].Accounting and Economics,20OO.30.375一400

[4]DeAngelo L.E.Auditor size and audit quality[J].Accounting and Economics,1981.33.183一199

责任编校:饶 敏

The Correlation Research of the Audit Opinion and Non-audit Services——based on the Empirical Evidence of Listed Companies

TANG Zhi-fei

(Anhui Finance&Trade Vocational College,Hefei,Anhui,230601,China)

With the continuous development of enterprises,their demand for non-audit services is also rapidly increasing.However,as the domestic and foreign financial fraud cases occurred one after another,people from all walks of life began to doubt whether those certified public accountants’audit opinions is under the influence of the non-audit services and whether there is a correlation between their audit opinions and non-audit services.Therefore,this paper makes study of it through combing theoretical and empirical methods.Firstly this paper briefly introduces the connotation of the audit opinion and the non-audit service,and then,on the basis of previous research, it selects the A-share listed corporations as the research subjects,and makes the correlation analysis between the audit opinions and the non-audit services in Logistic regression analysis with related variable control.The empirical test is done with the statistical software to find the correlation of the two elements.Finally,some measures are put forward with the consideration of the situation of our country.

The audit opinion;Non-audit services;audit quality.non-audit fees.

F239.4

A

2095-7955(2015)02-0068-03

2015-03-05

汤志飞,安徽财贸职业学院。

猜你喜欢

设备管理与维修(2022年21期)2022-12-28 07:33:34

中国注册会计师(2021年9期)2021-10-14 07:14:34

中国注册会计师(2021年9期)2021-10-14 07:13:34

中国注册会计师(2021年8期)2021-08-25 07:54:30

学苑创造·A版(2019年9期)2019-11-07 11:57:22

意林·全彩Color(2019年7期)2019-08-13 00:53:30

制造技术与机床(2019年7期)2019-07-22 03:42:48

学苑创造·A版(2019年2期)2019-02-19 08:11:34

石油化工建设(2018年3期)2018-11-30 02:03:08

项目管理技术(2016年8期)2016-05-17 05:39:19