中国工业机器人跨越式发展下的三大困难

2015-02-28 07:23宋晓刚姚之驹

机器人产业 2015年1期

□文/宋晓刚 姚之驹

中国工业机器人跨越式发展下的三大困难

□文/宋晓刚 姚之驹

近年来,工业机器人技术和产品的发展越来越受到各方的关注,而中国也已经成为全球机器人的最大市场。但摆在中国工业机器人创新面前的现状和问题到底是什么?解剖工业机器人产业这一高端制造业的重要课题,必须先从认识现状开始。

机器人作为“智能制造”的主力军,虽然产业规模不大,但其研发、制造、应用各个环节已成为衡量一个国家科技创新和制造业水平的重要标志。近年来,美、日、德、韩等发达工业国家都将机器人作为战略性产业来重点发展,试图利用机器人技术弥补高成本劳动力所带来的压力,实现“制造业的回归”,保持其在高端制造领域的领先优势。

机器人在我国也越来越受到政府、企业、金融机构等各方面的重视。利用机器人技术提升我国制造业水平,实现从制造大国向制造强国的转变,提高人民生活质量等已逐渐成为全社会共识。

中国成全球第一大工业机器人市场

我国对机器人的研究始于20世纪70年代,先后经历了20世纪80、90年代的原型和示范阶段,以及21世纪初的产业化阶段,2010年以后,我国机器人装机量逐年递增,开始发展机器人全产业链。其间,我国政府陆续出台了若干鼓励机器人产业发展的政策措施,且支持的力度逐年加大,支持的手段也愈发有效,促进了我国机器人产业的快速发展。尽管我国机器人产业发展势头良好,但核心技术薄弱、产品附加值低、自主品牌机器人市场份额和品牌知名度不高等问题凸显,各地仓促上马的机器人项目使行业出现产能过剩等问题,产业发展存在多重风险。近5年来,中国机器人市场快速增长。2009年至2013年,中国工业机器人市场销量以年均60.7%超高速增长。经过“十二五”时期的快速发展,中国已经成为全球工业机器人重要市场。2011年,中国工业机器人销量达到22577台,同比增长50.7%,在全球排名第四。2012年中国工业机器人销量为26135台,同比增长15.8%。2013年中国工业机器人销量达到36860台,同比增长41%。中国已超越日本成为全球第一大机器人市场。中国工业机器人市场需求的高速增长带动了全球工业机器人产业快速发展,这一发展态势令全球瞩目。

虽然中国已经成为全球工业机器人最大的市场,但制造业工业机器人密度仍然偏低。2013年中国的工业机器人密度仅为30台/万人,不足世界平均水平的一半,与工业自动化程度较高的韩国(437台/万人)、日本(323台/万人)和德国(282台/万人)相比,差距依然很大,但同时也说明市场需求的潜力巨大。

自主品牌机器人未成规模

图1 2009-2013年中国工业机器人销量

近十多年间,在“十五”、“十一五”攻关计划和863计划等的支持与工业转型升级需求的拉动下,我国工业机器人产业开始加速发展。其设计和应用技术已基本掌握,工业机器人产业已经从产业孕育期进入了产业形成期。国内很多大学和科研院所在机械、驱动和控制等方面开展了大量工作,取得了丰富的成果,为国内工业机器人产业的发展奠定了技术基础。同时,国内一大批企业也积极进入到工业机器人的研发领域,并坚持走自主发展之路,开发出弧焊、点焊、码垛、装配、搬运、注塑、冲压、喷漆等各种工业机器人。

由于看好中国机器人当前和未来的广阔市场空间,国际机器人巨头纷纷进入该领域。以ABB、库卡、安川电机、发那科四大家族为代表的国外机器人企业占据了中国工业机器人85%的市场份额。为了进一步抢占市场份额,四家外资与合资企业甚至展开了“价格战”,对我国自主品牌机器人的发展构成了极大威胁。这导致我国自主品牌生产企业的市场空间被大大压缩,企业规模普遍较小,即便是龙头企业年销售规模也仅在20亿元左右,远低于国际机器人巨头超百亿元的业务规模,未能形成规模效应,难以获取市场话语权。国内市场竞争激烈,自主品牌机器人培育和发展需求尤显迫切,发展壮大我国自主品牌机器人已成为当务之急。

三大原因推动产业发展

图2 2013年中国工业机器人市场竞争格局

据不完全统计,在各地政府的大力支持下,不到几年的时间我国各地已出现40多个机器人产业园,具有代表性的城市有上海、沈阳、昆山、唐山、哈尔滨、重庆、青岛、芜湖等,并且还在以每周平均两家新企业的速度增长。以“机器人+智能制造”为核心的新兴产业发展模式正在全国展开,大有群起之势。

在这种“大干快上”的局面下,部分企业抱有投机心理,还未找准产品定位便盲目投入,产品以组装为主要生产方式。这样做不仅忽略了研发等关键环节,还造成了大量的低端产能,无疑将让产业发展雪上加霜。

总体来看,当前我国的工业机器人产业发展核心动力主要来自三个方面:人工成本逐年提高,老龄化社会快速形成,一线产业工人减少趋势不可逆转;国际国内竞争环境日益激烈,客户定制、柔性制造、成本效率以及全球资源整合成为核心要素;在航空航天、国防军工、精细外科和危险作业领域,机器人更具备优势。基于这三方面原因,中国工业机器人的发展已成为制造业升级的关键路径。

汽车、电子是主要应用行业

从应用领域来看,近年来,搬运机器人中的码垛机器人需求增长突出,过去5年的复合增长率超过40%。2013年,搬运机器人超过焊接机器人成为国内销量最多的工业机器人,其销量达到14475台;排在第二位的是焊接机器人,2013年销量为13028台。搬运机器人和焊接机器人大约占据了75%左右的国内工业机器人市场份额。此外,主要应用于电子电气行业的装配机器人和洁净机器人过去几年的增长也很快。未来,工业机器人在我国其他行业的应用也将逐步展开。

从应用行业来看,汽车、电子工业是国内工业机器人主要的应用行业。汽车工业是国内工业机器人最大的应用行业,占比达到38%。汽车工业也是工业机器人使用密度最高的行业。根据国际机器人联合会估算,2012年我国汽车工业每万名工人拥有机器人台数约为213台,几乎是我国制造业平均水平的10倍。除汽车行业外的其他工业每万名工人拥有机器人台数仅为11台。随着我国工厂自动化的发展,工业机器人在其他工业行业中也得到快速推广,如电子、橡胶塑料、军工、航空制造、食品工业、医药设备、金属制品等行业。随着技术的进步,工业机器人在军事、精细外科和危险作业等方面的应用也将逐步展开,而在这些方面,工业机器人具有不可替代的作用。

“机器换人”是重要驱动力

劳动力成本快速上涨、工业转型升级倒逼,以及老龄化社会等因素,都促使我国成为全球最大的机器人需求国。它们为我国机器人产业创造了发展的大好机会。与此同时,随着人工智能技术与新一代信息网络技术的加速渗透、亚洲地区市场需求的快速扩张,全球机器人产业正呈现出新的发展态势。发达国家已经开始加紧进行新一轮的产业布局,以抢占机器人技术及产业发展的下一个制高点。来自国际的压力给我国尚处于孕育、初创期的中国机器人产业带来重重挑战。

《人力资源蓝皮书:中国人力资源发展报告(2013)》指出,尽管中国劳动年龄人口绝对数量开始下降,但劳动力供给总量充足,劳动参与率仍处于高位水平,经济活动人口的总量还没有大幅减少。但就业结构性矛盾更加突出,主要原因是劳动者能力素质与经济社会发展需要不适应。技能人才总量不足,特别是高技能人才严重短缺问题愈加明显。有数据显示,我国技能劳动者占从业人员的比例不足13%,仅为城镇从业人员的1/3。另外,一些岗位虽然对技术水平要求不高,但工作强度较大、工作环境恶劣。这些原因造成了很多企业出现“招工难”的现象。

图3 2013年全球主要国家和地区工业机器人密度

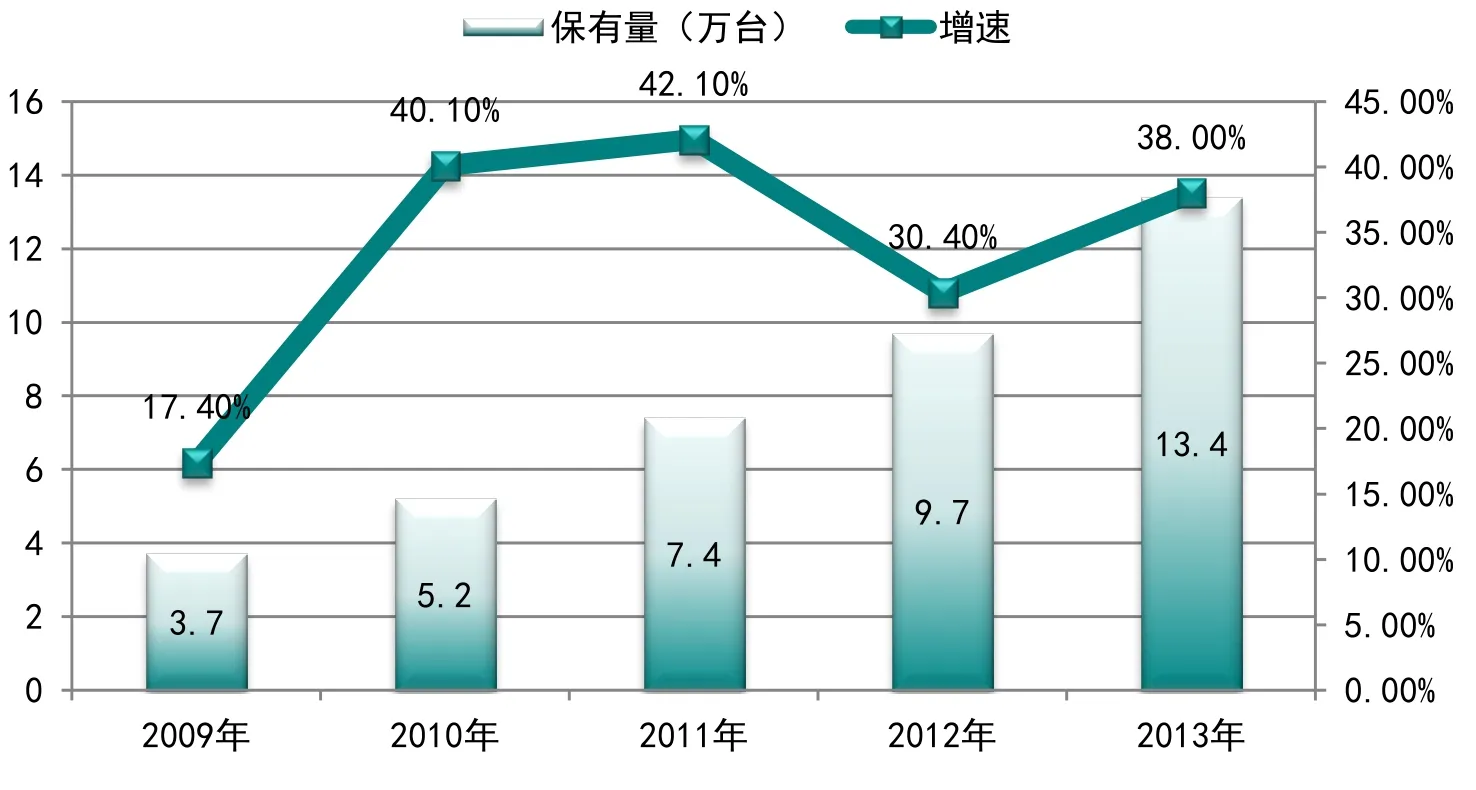

图4 2009-2013年中国工业机器人保有量

我国工业机器人市场能够实现快速增长,最主要的驱动力便是“机器”代替“工人”,以缓解工业各领域劳动力,尤其是产业技术工人短缺的压力。一方面,工业机器人的广泛应用能够起到替代熟练技术工人的作用,那些能够通过工业机器人的引入形成规模效应进而大幅提高生产效率并降低人工成本的企业将从中获益。另一方面,工业机器人的应用还能够使工人从恶劣的工作环境中解放出来,促进劳动力向第三产业转移。在汽车、造船、卫浴等领域,采用工业机器人代替人工,避免了打磨、喷涂过程中产生的噪音、飞溅液体、粉尘等对人体健康的影响,减少了事故隐患。在民爆行业,工业机器人的引入更是极大地降低了生产、制造、施工、检测等环节对人身安全的危害程度。

图5 2011-2013年中国各应用领域工业机器人销量情况

拉动机器人市场的新动力

近两年,随着技术的不断进步以及人们对生活质量要求的提高,无人机、扫地机、送餐机器人等越来越多的服务型机器人走进人们的生活。服务机器人在需求增长、消费水平提升双重因素的驱动下,增速实现了对工业机器人的超越,成为拉动机器人行业增长的新动力。

首先,老龄化的加速使人们更多地求助“机器人”养老。根据民政部的数据,截至2013年,全国60岁以上老年人口占全国人口比重已从2005年的11%增至14.9%;全国老龄办预计,到2020年全国60岁以上老年人口将达2.48亿,老龄化水平为17%,我国在可预见的未来对于养老护理的需求极大,这是机器人应用的一大重要市场。

其次,我国的残疾人总数巨大。2013年,我国残疾人人口总数已经与德国总人口数相当,对残障机器人和康复机器人的需求总量大。同时,我国也是地震、洪涝等自然灾害多发国,抢险救灾机器人市场也较大。

随着我国经济的高速发展,在过去的10年内,城镇居民人均可支配收入大幅升高,国民生活水平和消费水平不断提高,越来越多的家庭具有购买家用机器人的能力。因此,在中国这样一个高速发展的人口大国,服务机器人未来的市场空间是巨大的。

在技术挑战面前,各经济强国已经开始行动,以图抢占先进机器人技术的发展先机。2013年,美国谷歌公司收购包括波士顿动力公司在内的8家机器人公司,正是瞄准这一趋势所做出的战略布局。在美、日、德等技术强国的大力推进下,新一代机器人样机、示范应用,乃至实用系统不断涌现,机器人俨然成为大国实力竞争的重要手段。

急需解决三大问题

尽管中国工业机器人已经具备一定的发展基础,但在核心及关键技术的原创性研究、高可靠性基础功能部件的批量生产与应用等方面,我国距发达国家还有相当的差距。运动控制器、伺服电机及驱动器、精密减速器等关键部件大量依赖进口,这一局面如不尽快打破,我国机器人产业将面临产业空心化风险。由于缺乏足够的竞争优势,国产高端机器人供应能力明显不足,严重制约了国内机器人产业的快速发展。2013年,国产六轴及以上工业机器人的销量占全国工业机器人总销量的比重只有6%,而外资品牌的同类产品占比则高达62%。

总体来看,中国本土工业机器人产品与外资产品技术差距在10年以上。同发达国家相比,国内机器人生产企业市场份额相对较小,个体企业普遍存在规模较小、创新能力薄弱等问题。

部分关键零部件依赖进口

在关键零部件方面,目前我国虽然已有部分企业在减速器、伺服电机和控制器等工业机器人关键零部件研制方面取得进展,但是技术方面与国外仍然存在差距。其中精密减速器是目前我国工业机器人关键零部件中最薄弱的环节。由于其制造技术难度大,致使其产品质量稳定性较差、精度较低和使用寿命较短,造成该类产品没有真正实现国产化的批量生产,成为制约我国工业机器人发展的主要瓶颈。

企业规模偏小,成本压力大

目前我国工业机器人生产企业规模普遍较小,即便是龙头企业规模也仅在20亿元左右,难以形成规模效应,令企业人力、研发和营销成本居高不下。加之关键零部件大量依赖进口,导致国产企业的生产成本比国外企业的生产成本高出很多。例如,国内企业购买减速机、运动控制器的价格是国外企业价格的将近4倍,伺服驱动器的价格将近2倍。这种情况就导致同等质量的工业机器人,国内企业可获得的利润空间较小。

以165公斤六轴关节机器人为例,国产品牌的生产成本比国外品牌要高出44%,导致我国机器人生产企业与外资品牌在价格竞争中处于不利地位。

品牌说服力差距过大,内资尚缺乏验证期

过去10年,外资机器人公司通过在中国市场的飞速发展已经建立起了遍布全国的庞大营销网络以及本土化的生产基地。

以ABB、安川为代表的全球工业机器人巨头企业在汽车行业等高端应用领域的优势地位非常显著,且均在中国市场积极扩产。而当前国内机器人需求中近一半的企业来自对设备品质要求最高的汽车及汽车零部件制造业,这些下游企业已习惯使用外国品牌,缺乏项目经验的本土品牌需要更长时间的验证期,最终导致已经形成技术突破的零部件和本体不能尽快投入市场,即便有成功经验的产品也难以实现规模化应用。

图6 2014年全球工业机器人应用行业结构

宋晓刚 中国机器人产业联盟 秘书长

姚之驹 中国机器人产业联盟 副秘书长

猜你喜欢

中国核电(2021年3期)2021-08-13

当代陕西(2020年22期)2021-01-18

华人时刊(2017年21期)2018-01-31

北京教育·高教版(2015年12期)2015-12-26

Coco薇(2015年10期)2015-10-19

少儿科学周刊·少年版(2015年4期)2015-07-07

少儿科学周刊·少年版(2015年4期)2015-07-07

少儿科学周刊·少年版(2015年4期)2015-07-07

全国新书目(2009年24期)2009-07-17

中国经济信息(2004年15期)2004-08-10