租赁型保障性住房储蓄方法研究*

2015-02-25 03:11匡施瑶

吉林建筑大学学报 2015年6期

刘 喆 段 羽 匡施瑶

(吉林建筑大学管理学院,长春 130118)

租赁型保障性住房储蓄方法研究*

刘喆段羽匡施瑶

(吉林建筑大学管理学院,长春130118)

摘要:自20世纪末国务院下发关于建设租赁型保障性住房的决议后,我国租赁型保障性住房便以蓬勃的态势高速发展,随之也出现了诸多问题.因此,找出一套切实有效的方法使其规范化运行显得尤为重要.本文以“德国住房储蓄模式”为启发,结合我国保障性住房现存问题,提出了“租赁型保障性住房储蓄方法”,对我国租赁型保障性住房规范化运作起到了一定的借鉴意义.

关键词:住房储蓄方法;保障性住房投资资金回笼;保障性住房金融机构

租赁型保障性住房是政府为解决低收入住房困难家庭基本住房问题所提供的实物配租保障形式.经过近几年的发展,租赁型保障性住房的概念多次被不断地刷新,从最初的廉租住房这一单一的保障模式,到现如今租赁型保障性住房由廉租房、公租房及共有产权房组成的多元化、多渠道、多层次的保障模式.在发展的过程中,由于保障范围与保障能力的不断加深,随之出现诸多社会问题.

1租赁型保障性住房现状

租赁型保障性住房运营管理从最初的“保障性住房准入退出监督管理”到现如今的“自保障性住房政策法规制定起到保障性住房最终拆除的全寿命周期运营管理”,包括:政策法规制定、计划规划实施、保障性土地管理、建设管理、资金管理、运维管理、准入退出、监督举报及拆除等.其中,投资资金不足、运维资金短缺、保障性住房与商品房阶梯性空挡、租金收取困难和监管退出难等问题也随之产生.

1.1 租赁型保障性住房现存问题

(1) 投资长效机制薄弱.由于租赁型保障性住房建设资金主要来源于中央及地方财政拨款、公积金收益及土地出让金收益,此四部分资金的长效投资收益弱,且来源不稳定,使得开发商的积极性不足,造成租赁型保障性住房供不应求的尴尬局面;租赁型保障性住房为政府开发非盈利性项目,缺乏商业银行资金有效投入,现阶段资金流主要依赖于国家开发银行支持,故缺乏现金流的长效机制与保障;

(2) 运维资金短缺.租赁型保障性住房运维资金主要来源于其租金及周边产业收益,但由于租赁型保障性住房基本租金收取困难,周边产业营利低微,使得其运维资金难以保障,相关部门无法切实有效管理,导致很多脏、乱、差的恶性循环事件发生;

(3) “退出难”问题层出不穷.租赁型保障性住房租金的低廉性与商品房售价的高额性存在明显差异,且商品房的房价增长速度远快于居民基本工资的增长速度,使得很大一部分被保障用户在收入增加后,由于仍买不起商品房而被迫选择不主动退出,或宁可选择不奋斗,使自身收入水平一直保持在被保障范围之内,以防止退出后自身的生活条件由于住房的压力而再次下降.致使租赁型保障性住房退出难的问题不断加剧[1],导致无法切实地保障每一个住房困难家庭,且建设资本无法有效回收,导致社会资源的极大浪费;

(4) 监管困难.由于我国个人征信体系薄弱,且金融机构与其他相关部门联合性差,导致被保障用户的监管形成很大的困难.致使被保障用户入住后,几乎处于无人监管的地步,导致大量违规事件的产生[2].

1.2 租赁型保障性住房规范化运行对策建议

1.2.1对被保障用户的对策建议

(1) 使被保障用户拥有所住房屋产权,脱离住房困难行列,真正实现“居者有其屋”这一根本目标;

(2) 使被保障用户通过无息存储式买房,减轻其再次购房时商业银行高额利率的压力[3];

(3) 激励被保障用户不断奋斗,使其尽量运用最短的年限脱离低收入家庭行列;

(4) 通过无户籍限制,实现凡在当地长期居住者,均可享受相关政策优惠;

(5) 通过对比近年来房价及银行利率增长速度,寻求一种方法,提升被保障用户所住房屋的升值空间.

1.2.2对政府相关部门的对策建议

(1) 使我国租赁型保障性住房间接地步入市场化阶段;

(2) 提高租赁型保障性住房的资金回收率,加快租赁型保障性住房建设速度,解决更多中低收入住房困难家庭的住房问题;

(3) 解决租赁型保障性住房退出难问题,通过让租赁型保障性住房步入市场化阶段,在一定程度上从根源上解决了租赁型保障性住房退出难的问题;

(4) 增加租赁型保障性住房覆盖率,提升国家的公众形象,使住房更加公平;

(5) 研究商品房市场低级过滤,刺激了商品房市场的流动性.

2租赁型保障性住房储蓄方法分析研究

2.1 租赁型保障性住房储蓄方法概述

我国自改革开放以来,由于社会资源的不断开发与利用,贫富差距大,现阶段房价增长速度远高于居民收入增长速度,导致我国现阶段出现了大量的住房困难家庭.此种社会现象与东西德合并时期,由于开放性经济政策,经济迅猛发展,所导致的社会现象大相径庭[4].现阶段中国房地产市场为实现长久高效的发展,使政府充分发挥房地产经济“兜底”作用,建立具有中国特色的租赁型保障性住房储蓄方法显得尤为重要.中国租赁型保障性住房储蓄方法与“德国住房储蓄模式”的基本内涵一致,其不同之处在于,中国租赁型保障性住房储蓄方法的收益群体为中低收入住房困难家庭,而“德国住房储蓄模式”针对全社会成员,且中国租赁型保障性住房储蓄方法的贷款开发者为保障性住房相关金融机构(如:在中国国有商业银行内部设立“保障储蓄部”),被保障用户只需提交申请材料,并按月缴纳自身所能承受的无息贷款还款值,经由几年的还款期后,由政府转让相应的产权,直至产权完全归被保障用户个人所有.

2.2 实现租赁型保障性住房储蓄方法所需的前提条件

(1) 建立专门的行政机构及金融机构.建立相关机构组织管理该模式的高效顺利进行,该机构受中国人民银行、银监会、建设部及财政部直接管理.所收租赁型保障性住房储蓄资金必须交由相关金融机构统一管理、统一调度、专款专用.建议地方政府形成租赁型保障性住房统一开发、统一配售的产业模式,加大对租赁型保障性住房市场的宏观控制[5];

(2) 加强金融及税收优惠.为保障性住房建设提供低税,乃至免税政策,使租赁型保障性住房房价控制在最低.为相关金融机构提供切实有效的金融优惠政策;

(3)完善监管体系.加强对租赁型保障性住房用户的监管力度与监管渠道,保证每一位居民的住房公平性.增加准入审核难度,使申请租赁型保障性住房储蓄模式的用户,一定是在短期内无法通过高额商贷购买商品房的中低收入人群;

(4) 加大租赁型保障性住房的“保障性”.严格控制租赁型保障性住房平米数及户型环境,尽可能多地增加资源利用率.拉大租赁型保障性住房与商品房差距,使有能力购买商品房的人群不会考虑长期存储模式购买租赁型保障性住房.使租赁型保障性住房市场与商品房市场彻底分离.从根源上抑制租赁型保障性住房牟利与寻租的现象发生;

(5) 提高租赁型保障性住房市场活力.形成租赁型保障性住房产业化发展模式及阶梯化发展路径.运用标准化与产业化的模式引导被保障用户产生“升级”的意识,使租赁型保障性住房市场真正运转起来.如若被保障用户有能力购买商品房,需先将该模式“供养”下的租赁型保障性住房购买后,方可购买其他商品房.

2.3 租赁型保障性住房储蓄方法分析

2.3.1未参与租赁型保障性住房储蓄流程分析

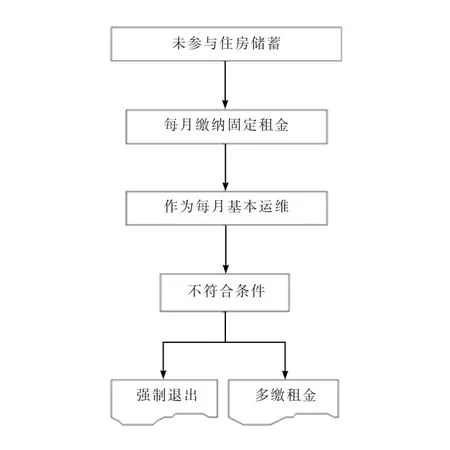

被保障用户入住租赁型保障性住房后,未选择参与租赁型保障性住房储蓄,而选择每月向政府缴纳固定租金,其所缴租金将作为该房屋日常运维费用.如若被保障用户不符合条件,将依照《城镇住房保障条例》予以处罚或强制其退出,见图1.

图1 未参与住房储蓄流程图

2.3.2参与租赁型保障性住房储蓄流程分析

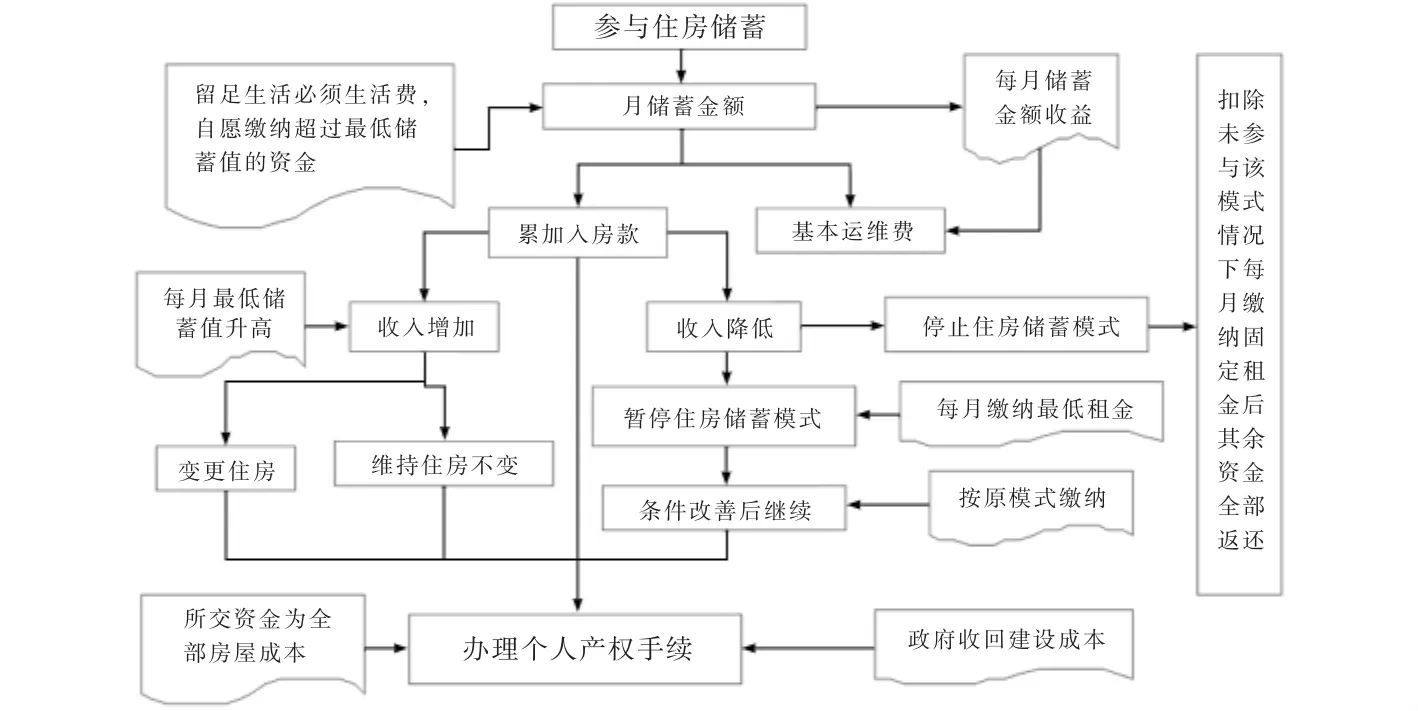

被保障用户参与租赁型保障性住房储蓄后,应在自身所能承受的范围内多缴租金,即留足自身家庭每月必须的生活费外,其余选择性的交至保障性住房相关金融机构,作为租赁型保障性住房储蓄金额.如若被保障用户选择此种方法,其所交的全部资金将累加到房款中.直至用户所交的资金为此保障性住房的全部房款后,保障性住房相关部门将给予此房办理个人房屋产权手续,此产权手续仅具有房屋所有权,而不具备相应的土地所有权.

被保障用户如果在被保障过程中收入增加,且未超过中等收入标准线,其可以选择维持当前住房不变,但所缴金额的最低值将有所提高,如此将在更短的时间内获得此房屋产权.被保障用户也可以选择变更住房,提升住房条件.换房后,原缴房款将累加至所换房屋的房款中,其方式与原方式相同.如若被保障用户收入增加值超过中等收入标准线,则需退出保障性住房或一次性付清全部房款.被保障用户如果在被保障性过程中由于收入降低等一系列问题,导致无法承担起此种模式所规定的最低缴款额.用户可以暂停此种方法的支付方式,已交款项仍储在房款中.在暂停期间,用户只需要每月缴付最低房租即可,待用户条件改善后,继续即可.用户也有权利单方取消该模式,要求退回多缴房款.退回的房款中将被扣除每月固定租金,见图2.

图2 参与住房储蓄流程图

被保障用户在得到产权后,如需出售,将得到自身所缴全部房款及房屋升值金,其中不包括土地价值.视购买人情况,如若购买人为被保障用户或中低收入群体,则仅需缴纳交易时房产所对应的房款,此方法视为房产在“保障性住房市场”内流通.如若购买人为普通经纪人,则需支付房款及政府无偿提供的土地出让金,此模式视为房产变为普通商品房,进入商品房市场交易流通.

3结语

将住房储蓄方法运用于租赁型保障性住房运营管理中,能够高效快速地解决现阶段我国由于高房价所出现的住房困难,以及保障性住房短缺所引起的运营混乱等问题.同时,缓解了国家在在建设租赁型保障性住房时的资金供给负担及中低收入者购房压力.该方法重点适用于某些地方政府由于前期在保障性住房相关领域大搞政绩工程,使得保障性住房存在较大资金性漏洞的城市,起到回收资金的关键性作用.该方法也双赢性地为低收入住房苦难家庭真正带来了实质利益,使其真正拥有了自己的产权,极大地缓解了社会矛盾.为我国租赁型保障性住房全寿命周期规范化运行打下了良好的基础,并为租赁型保障性住房的下一步发展指明了前进的道路.该方法还有待研究的问题有:相关数学模型的探索,该方法实践分析与适应范围的可行性验证,租赁型保障性住房相关政策部门的责任认定与金融机构建设及租赁型保障性住房市场的建立与分析等.

参考文献

[1] 胡萍.保障性住房退出机制探讨[J].中华居民,2014(2):209-210.

[2] 郑捷.我国导入住房储蓄制度的若干思考[J].上海金融,2005(1):50-52.

[3] 袁春旺.中低收入阶层住房金融支持[D].长春:吉林大学,2006.

[4] 肖进,张宝林.公共租赁住房投融资国际经验与启示[J].武汉金融,2014(10):46-48.

[5] 马敏达,朱艳杰,马智力.我国保障房并轨后资金供给研究[J].经济体制改革,2015(1):169-173.

*基金项目:教育部人文社会科学研究规划基金项目(12YJAZH010);吉林省普通高校人文社会科学重点研究基地开放项目(〔2012〕551);吉林省科学发展规划项目(20130420086FG).

Study on the Lease Type Affordable Housing Savings Method

LIU Zhe,DUAN Yu,KUANG Shi-yao

(SchoolofManagement,JilinJianzhuUniversity,Changchun,China130118)

Abstract:Since the end of the twentieth Century the CPC central Committee and State Council issued resolutions concerning the construction of affordable housing after the lease type,China’s affordable housing lease type with flourishingly development trend also appeared a lot of problems.Therefore,to find a practical and effective method to make the standardized operation is particularly important.This paper takes the “methodology” as the research foundation,to “German housing savings mode” as inspiration,combined with China’s security problems existing in housing,put forward the “lease type affordable housing savings method”,to certain reference significance for China’s affordable housing lease type standardization play.

Keywords:housing savings method;affordable housing investment capital;rent affordable housing financial institutions

中图分类号:TU 9

文献标志码:A

文章编号:2095-8919(2015)06-0069-04

作者简介:刘喆(1968~),女,吉林省长春市人,副教授,硕士.

收稿日期:2015-03-27.