我国黄金期货价格影响因素的实证分析

2015-02-18 08:44:44顾嵩楠

金融经济 2015年20期

顾嵩楠

(苏州大学东吴商学院,江苏 苏州 215000)

我国黄金期货价格影响因素的实证分析

顾嵩楠

(苏州大学东吴商学院,江苏苏州215000)

摘要:随着我国黄金期货市场的兴起,我国黄金市场逐步趋于完善,形成了现货市场与期货市场共存的局面。但是,近几年来黄金价格有所下跌,黄金期货市场也受其影响。本文采用2008年1月~2015年3月的月度数据作为研究样本,通过建立VEC向量误差修正模型对影响我国期货市场的因素进行研究分析。

关键词:黄金期货;价格因素;VEC模型

一、引言

我国黄金期货市场自2008年1月9日在上海证券交易所上市以来发展迅速,但是由于其发展时间短,国际黄金价格波动频繁,黄金期货的发展仍存在一些问题亟需解决。此外,虽然布雷顿森林体系瓦解,但是美元作为世界货币的职能仍然不可撼动,其币值的坚挺与否对黄金价格仍存在着一定的影响。尤其是2013年4月来,黄金价格呈下跌趋势,一些中国“大妈”买金被套牢,引发了黄金市场的低迷与恐慌。因此,研究我国黄金期货市场价格的影响因素,有助于我国投资者更好的利用黄金期货进行风险规避,有利于我国黄金期货市场的长远发展,也有助于更好的预测我国黄金期货价格的变动趋势。

二、文献综述

关于黄金期货价格的研究,国外学者Christie-David(2000)通过选取1992-1995年间的月度数据,通过实证研究表明CPI、PPI、GDP等宏观经济数据对黄金期货价格有显著影响。Smith(2001)提出黄金价格与主要工业国家的股票价格指数变动存在方向变动关系。Capie Mills和Wood(2004)在实证结果中指出黄金价格与发达国家汇率之间负相关。Levin and Wright (2010)认为黄金是调节通货膨胀的良好工具,同时由于美国的通货膨胀率与产油国的经济和政治风险有关,所以他们还认为原油价格也会影响黄金价格。

国内学者对于黄金期货市场的研究主要集中在近两三年,沙青、张晓东(2013)运用多因素实证分析方法对影响我国黄金期货价格的因素进行探究,结果表明黄金现货价格、纽约黄金期货价格、石油指数和美元指数对黄金期货价格变动贡献率较大。张漩(2013)运用GARCH模型进行实证分析表明,通货膨胀、货币供应量对黄金期货的价格有较为显著的正向影响,而资本市场股价的波动、人民币汇率则对其有较为显著的负向影响。杨胜刚、陈帅立、王盾(2014)通过建立Var模型,分析得出我国期货市场的价格主要受到上海、伦敦的黄金现货和美国COMEX黄金期货价格的影响。

综上,通过国内外学者的研究表明,黄金期货的影响因素主要来自于两方面,一是来自国际黄金市场的影响,二是来自国内黄金市场的影响。因此,本文借鉴前人的研究成果,将从这两个方面选取指标来构建VEC模型,运用自黄金期货市场开通以来的数据进行回归分析。

三、实证分析

(一)指标选取与符号预期

本文主要选取了2008年1月至2015年3月的月度数据来进行建模,运用Eviews6.0分析自我国黄金期货市场开通以来黄金期货的价格影响因素。数据来源于同花顺金融数据库、CMSAR数据库、国家统计局官网。由于不同来源的数据存在波动,因此本文对所有指标变量的数据采用取对数的形式来熨平波动。

本文选取的指标有:中国黄金期货价格(Y)、纽交所黄金期货价格(AUNY)、美元指数(DI)、上证综指(SSD)、人民币美元汇率(USDR)、、居民消费价格指数(CPI)、交易量较大的AU9999黄金现货价格(CSGP)。

由于国内外期货市场具有联动机制,因此预期纽交所黄金期货价格与我国黄金期货价格应成正相关关系;由于美元具有世界货币的职能,当黄金价格上升时,各国央行可能会减少美元储备购买黄金储备,预期美元指数与黄金期货价格负相关;由于股票市场与期货市场存在负相关关系,所以预期上证综指与黄金期货价格负相关;美元具有世界货币的职能,黄金市场上一般有“美元涨则黄金跌,美元跌则黄金涨”的规律,所以美元对人民币汇率与黄金价格负相关;黄金作为“硬通货”,具有抗通胀的作用,因此与CPI指数负相关;因黄金期货是黄金现货的衍生品,所以其价格走势应大体一致,呈正相关关系。

(二)ADF平稳性检验

由于宏观经济数据具有一定的递增性,而建立VEC模型需要时间序列是平稳的,所以先对其进行平稳性检验,本文采取ADF检验,检验结果如表1。

表1 时间序列的平稳性检验(ADF检验方法)

经ADF检验,时间序列Y、AUNY、DI、SSD、USDR、CPI和CSGP的一阶差分都是平稳的,所以可以进一步进行Johanson协整检验。

(三)格兰杰因果关系检验

表2 格兰杰因果检验

从格兰杰因果检验,可以看出:

1、上证指数与黄金期货价格之间不构成因果关系。这说明黄金市场与资本市场间虽然存在依存关系,但是黄金价格的波动与股价的波动并不存在直接的因果关系,其影响机制是通过其它因素的作用结果相互传导的。

2、我国黄金现货价格与期货价格互不构成因果关系。这说明我国目前的黄金现货市场价格还没有发挥价格发现的功能,未能与期货市场的价格之间形成联动关系。

综上,剔除上证综指(SSD)和黄金现货价格(CSGP)这两个因素,进行进一步的协整检验。

(四)Johanson协整检验

用Johanson协整方程将经过一阶差分后的时间序列通过组合,来考察这些非平稳序列间的长期均衡关系。根据SIC和AC准则,选择最大滞后阶数为一阶,选择的协整检验模型为有趋势项而无截距项,通过Johanson协整检验的得出的协整方程式如下:

Y=|12.15935AUNY|112.9350DI|12.60550USDR+516.2963CPI

由协整方程可以看出,我国黄金期货价格与纽交所黄金期货价格、美元指数、人民币美元汇率和居民消费价格指数之间存在长期的均衡关系,并且其符号除纽交所黄金期货价格外,其它自变量的符号与预期一致。这要从两个阶段来分析:从2008年1月~2013年4月间,黄金价格在上升的同时,人民币也在升值,外汇市场的投资热情在一定程度上会削弱了黄金市场的繁荣;2013年4月至今,黄金价格开始出现震荡,总体呈现下滑趋势,但是投资者却认为黄金具有较强的抗跌性,此外人民币又正处于升值的过程中,部分投资者会产生“抄底”的心理,从而使我国黄金期货相对于世界金价处于一个升水状态。

(五)建立VEC模型

将之前格兰杰因果检验中排除的上证综指(SSD)和黄金现货价格(CSGP)作为外生变量与其余变量建立VEC模型进行回归分析,进行得出如下输出结果:

|3.525256|0.004444SSD+0.638568CSGP

R2=0.793595F=36.52598

1、纽交所黄金期货价格与我国黄金期货价格正相关。这说明,在短期内,国际黄金市场的波动对我国黄金期货市场具有一定的影响,且我国的黄金期货市场的发展欠稳健,我国黄金期货市场的国际化程度较低。

2、上证综指与黄金期货价格负相关。这是由于在短期内,资本市场与黄金期货市场之间的联动频繁,一部分游资不断在股票市场与黄金期货市场之间进行套利活动。但是,由于该变量未通过t检验,所以其对黄金期货价格的影响不大。

3、我国黄金现货价格与黄金期货价格正相关。这说明在短期内,我国黄金期货与现货的走势基本一致,我国的黄金期货市场具有一定的规避风险的功能。 但是,由于该变量未通过格兰杰因果关系检验,所以我国现货市场对于期货市场的价格引导功能没有得到充分发挥。

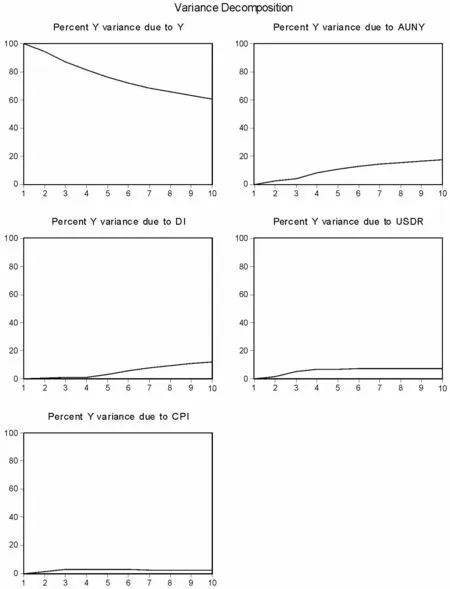

(六)方差分解

用方差分解的方法,进一步分析各自变量对黄金期货价格的影响程度。假定滞后期为10天,得出如图1所示的方差分解图。

本文将通过格兰杰因果检验的自变量和因变量进行方差分解,取滞后期为10,来探讨内生变量对结构冲击的贡献度。对于从图1中可以看出,黄金期货价格在第一期的时候对自身的冲击达到100%,其后逐步呈递减趋势。其次是人民币美元汇率和美元指数对黄金期货价格影响较大,并且随着时间的增加,其影响程度越大。其次是纽交所黄金期货价格(AUNY)对于我国黄金期货价格存在着正向的冲击,并且随着滞后期的延长,该因素的影响越大。然后是美元指数(DI)对于黄金期货价格的冲击作用较大,但是其在初期对于期货价格的影响不大,从第三期开始有冲击作用,且冲击作用越来越大。再者是人民币美元汇率(USDR),虽然在短期内其对于期货价格有冲击作用,但是第四期之后其影响处于一个稳定的水平。最后是CPI对黄金期货价格具有一定的冲击作用,其在第三期至第七期的冲击作用最强,第七期之后其影响力逐渐削弱。综上,可以看出我国的黄金期货市场主要受国际市场的影响较大,国内的现货市场和通胀水平对其的影响较弱。

图1 方差分解图

四、结论

通过以上实证结果,表明我国黄金期货市场价格的主要影响因素有纽交所黄金期货价格、美元指数、人民币美元汇率和居民消费价格指数,并且大部分解释变量对黄金期货价格的影响在长期和短期中存在符号一致的现象。除了纽交所黄金期货价格(AUNY)这一变量因短期内投资者存在“抄底”心理而对黄金期货价格产生反向影响。此外,我国黄金期货市场受国外因素影响较大,美元币值以及美国期货市场的变化都会对我国的期货市场产生较大的震动。

总的来说,我国黄金期货市场起步较晚,但是其发展迅速,潜力巨大,我们应加大改革力度,促进黄金期货市场在我国的发展,吸引更多的投资者参与黄金期货的交易。

参考文献:

[1] 杨胜刚,陈帅立,王盾.中国黄金期货价格影响因素研究[J].财经理论与实践.2014(3):44-48.

[2] 冯辉,张蜀林.国际黄金期货价格决定要素的实证分析[J].中国管理科学.2012(20):424-428.

[3] 孙宇鸿.我国黄金期货市场有效性研究[D].上海:复旦大学,2013:26-39.

[4] 张晓东.我国黄金期货市场价格影响因素研究[D].青岛:中国海洋大学,2013:43-76.