国家审计促进经济发展方式转变研究

2015-02-17 09:01张强

江汉学术 2015年6期

张 强

(国家审计署审计科研所,北京100086)

国家审计促进经济发展方式转变研究

张强

(国家审计署审计科研所,北京100086)

摘要:国家审计能够对转变经济发展方式的演变过程进行跟踪和纠偏,能够对转变经济发展方式的实施情况进行评估。审计人员是审计促进经济发展方式转变的基础,审计报告是国家审计推动经济方式转变的信息载体,反映了国家审计促进经济发展方式转变的成果。利用蒙特卡洛马尔科夫链抽样方法对模型进行估计的结果表明审计人员、审计报告篇数及移送纪委、司法的人员越多,就越能促进经济发展方式的转变;而在产业政策、财政政策和货币政策中,唯独产业政策能有效地促进经济发展方式转变,这说明产业政策的针对性很强。估计的结果和实际的证据说明,国家审计确实在促进经济发展方式的转变方面起到重要作用。

关键词:国家审计;经济发展方式;产业政策;作用机制;MCMC

中图分类号:F239.22

文章标识码:A

文章编号:1006-6152(2015)06-0036-10

本刊网址·在线期刊:http://qks. jhun. edu. cn/jhxs

国家审计的根本目标和本质属性决定国家审计可以促进经济发展方式的转变。从国家审计的法定职能看,国家审计能够通过决策、执行和监督三个层面促进经济发展方式的转变,国家审计能够为转变经济发展方式顶层设计提供重要的数据和信息,国家审计能够对转变经济发展方式的演变过程进行跟踪和纠偏,国家审计能够对转变经济发展方式的实施情况进行评估。

研究国家审计促进经济发展方式转变具有重要意义。从理论上看,国家审计和经济发展方式转变关系的研究丰富了国家审计的国家治理学说。梳理国家审计和经济发展方式的关系有助于理解国家审计在完善国家治理方面所发挥的重要作用,国家审计对于转变经济发展方式的推动佐证了国家审计完善国家治理的论断;从审计实务上看,国家审计和转变经济发展方式关系的研究为审计实务提供了新的方向或思路。为更好地促进转变经济发展方式,国家审计应当关注产业结构调整,关注国有企事业单位的开发研究能力、自主创新成果利用、资源使用效率等方面情况。

一、相关文献综述

从目前公开的文献来看,国外少有直接有关审计促进经济发展方式转变路径的理论文章,但国内有关审计促进经济发展方式转变则有较为详细的论述。虽然国外尚无直接有关审计促进经济发展方式的文献,但是部分学者有关于资源环境审计、绩效审计文献都隐含着了审计可以促进经济发展方式的转变的观点。

有些学者从绩效审计出发来阐述审计可以促进经济发展方式的转变。例如Mort Dittenhofer (2001)[1]从绩效审计的角度出发,认为由于政府的资源是从公众以税收的形式获得,而资源又是稀缺的,于是政府行为受到了媒体和公众利益实体严苛审查。政府在运用资源的时候需要考虑运用这些资源的效率、经济性和效果,所以当政府在发展经济的时候,也需要考虑经济发展方式以增强经济发展的质量和效益。Alwin(1992)[2]的观点和Mort Dit⁃tenhofer(2001)[1]相似。Age Johnsen、Pentti Meklin和Lasse(2001)[3]则以芬兰和挪威的地方政府绩效审计为例说明了绩效审计是评价地方政府一个非常好的工具,因为绩效审计可以显著地将审计与地方政府绩效的提升和日常的管理活动过程联系起来,这样可以达到审计的目标:效率性、经济性和效果性。地方政府在发展经济的时候也必须考虑效率性、经济性和效果性,这也客观上要求地方政府推

动经济发展方式的转变。

还有学者从环境审计出发,认为保护环境和节约资源客观上要求促进经济发展方式转变。如Ber⁃nard Sinclair- Desgagne,H Landis Gabel(1997)[4];Robert Dixon,Gehan A Mousa,Anne D Woodhead (2003)[5]等认为环境审计非常重要,因为绿色消费者、环保团体、雇佣者和投资者对于环境责任和环境绩效信息的要求日益增加。Collison,Gray,Innes (1996)[6]认为在一般审计项目中,环境审计已被更多地提上了日常工作表。

相对而言,国内有关审计促进经济发展方式转变则有较为详细的论述。刘家义(2010)[7]认为审计对宏观经济政策、特大突发事件、重点民生工程等执行情况的监督,对体制机制、突出矛盾和违法违规问题的反映可以促进经济发展方式转变。王耘农(2011)[8]等基于重庆经济发展模式,说明国家审计服务宏观决策、督促改革和优化经济发展方式的体制机制的建立和完善以促进经济发展方式的转变。而刘薇(2012)[9]则探讨了国家审计促进经济发展方式转变的作用机制及路径。宋常(2010)[10]认为,我国绩效审计仍处于探索阶段,不过《审计署2008至2012年审计工作发展规划》[11]明确指出了“全面推进绩效审计,促进转变经济发展方式”。总的来说,目前国内外有关审计促进经济发展方式转变的研究基本上都是定性研究。

二、经济发展方式转变的内涵

(一)经济发展方式转变的含义

经济发展方式主要是指经济发展的方法和形式,一般表现为技术升级、结构优化和经济运行的质量和效益的提高。李玲玲等(2011)[12]认为经济发展方式是经济发展目标得以实现的路径与方式,经济发展方式转变是经济运行行为、发展动力、发展约束适应和发展成果分享的变化;王国刚(2010)[13]则从城镇化的角度出发,认为经济发展方式转变的主要推动力为城镇化;白永秀等(2011)[14]则是从马克思主义学说的生产力方面进行阐述的,他认为经济发展方式转变主要是生产方式的转变,即由粗放型的外延扩大再生产转变为集约型的内涵扩大再生产。

(二)经济发展方式转变的内容

根据李玲玲等(2011)[12]的研究,结合党的十八大报告,我们可以初步勾勒出经济发展方式内容的框架,经济发展方式的内容主要包括:经济增长水平、经济结构、经济质量和效益、自主创新能力、资源消耗和环境保护。据此,本文认为经济发展方式的转变主要是指经济增长水平的变化、经济结构的优化、经济质量和效益提高、自主创新能力增强、单位资源能耗的降低和环境保护能增强等一系列要素的变化,并且是一个渐进的过程。

(三)中国经济发展方式转变指数的建立

发展方式转变指数是用来定量描述发展状态的动态变化过程的,以经济发展方式转变的内涵为根本依据,使用状态比较方法来描述和评价经济发展方式转变。

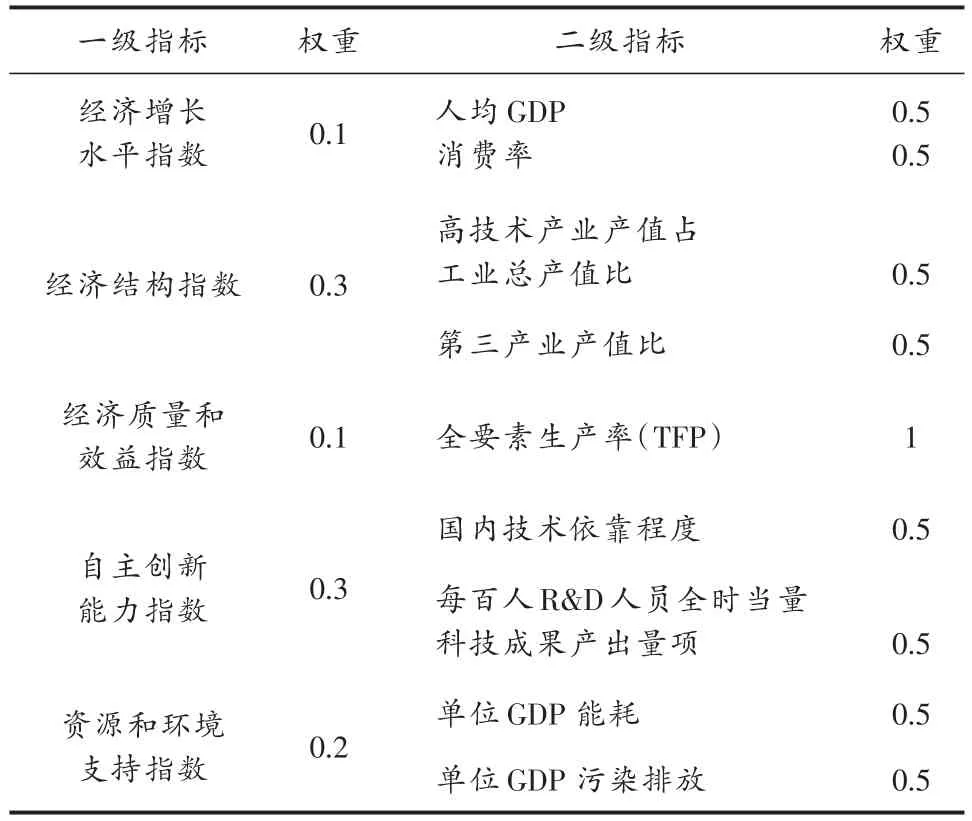

经济发展方式转变指数模型是利用经济增长水平指数、经济结构的优化指数、经济质量和效益指数、自主创新能力指数、资源和环境支持指数进行综合加权而构成的评价指数体系。本文将经济发展方式的转变的五项内容用九个指标进行表示,并赋予每个指数权重。权重主要强调了经济结构优化、经济质量和效益的提高、自主创新能力。由于数据的关系,本文确定1999年为基期,通过指数化的方法对各项指标进行标准化处理,得到各级指数。具体指数权重见表1。

表1 经济发展方式转变指数权重体系

一般来说,人均GDP、高技术产业产值占工业总产值比、全要素生产率(TPP)、国内技术依靠程度、每百人R&D人员全时当量科技成果产出量项、消费率和经济发展方式成正相关关系,这些指标值越大,说明经济发展方式越高端,属于顺指标;单位GDP能耗和单位GDP污染排放和经济发展方式负相关,这两个指标值越小,说明经济发展方式越高端,属于逆指标。

其中人均GDP单位为美元/人,主要用来测度经济发展水平;高新技术产业的取值来源于中经网统计数据库①,全要素生产率表示生产活动在一定时间内的效率,衡量超出要素投入增长率的部分;自主创新运用每百人R&D人员全时当量科技成果产出量项和国内技术依靠程度衡量,其中国内技术依靠程度用大中型工业企业购买国内技术支出除以大中型工业企业技术引进经费支出比重获得;单位GDP能耗用吨标准煤/万元衡量;单位GDP污染排放指标中的污染物单位忽略万吨和亿标立方米单位的实际意义,将“三废”的排放量按污染物单位简单加总,仅反映总量规模的变化。消费率指一个国家或地区在一定时期内(通常为1年)的最终消费(用于居民个人消费和社会消费的总额)占当年GDP的比率。

根据前面建立的指数模型,利用中国实际的数据,可以计算出中国各级指数。

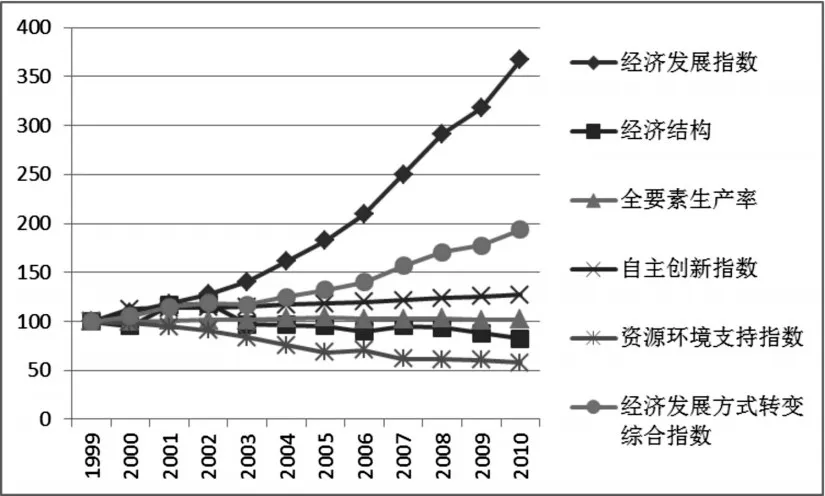

表2可以用更直观的图示来表示,具体见图1

图1 经济发展方式转变一级指数及总指数图示

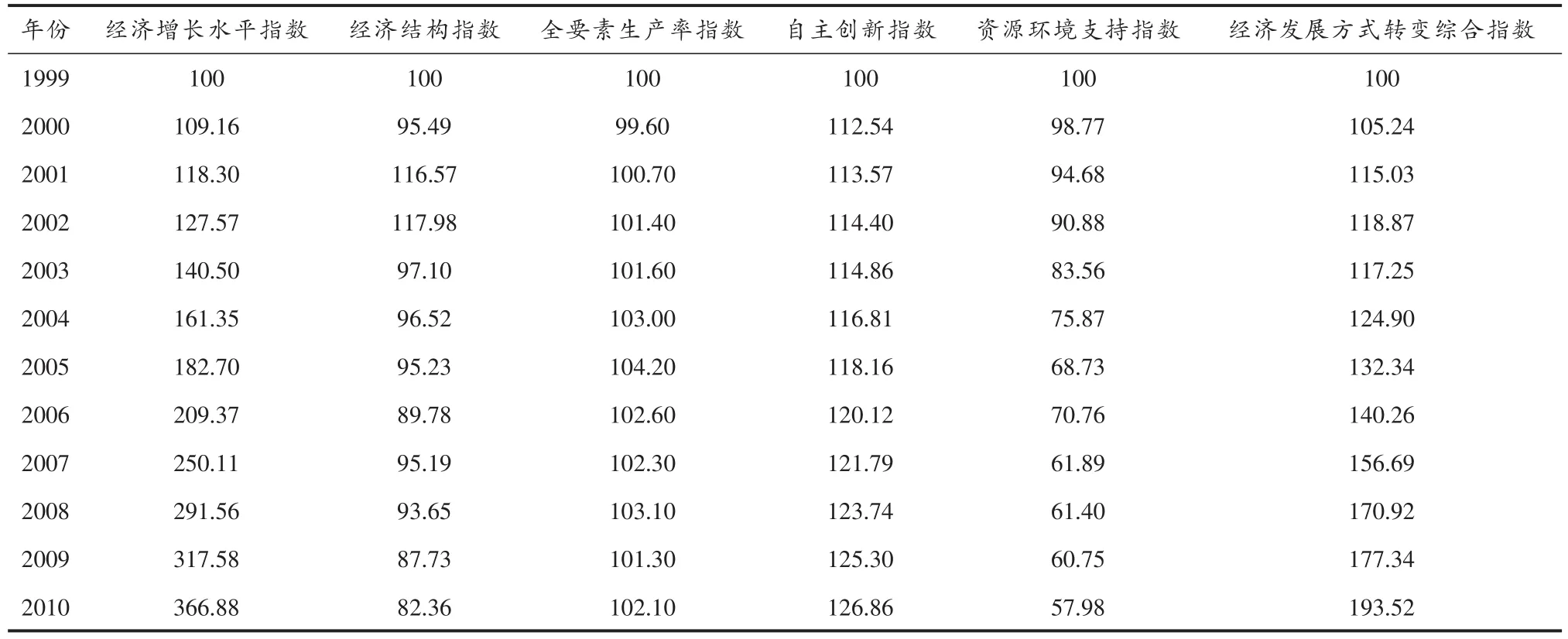

表2 经济发展方式转变一级指数及总指数变化表

从图1可以很直观地看出,经济增长水平指数、经济质量和效益指数、自主创新能力指数都是呈增长趋势的,增长最快的是经济增长水平指数,从基期1999年的100增长到2010年的366.88,增长较慢的则是全要素生产率,从1999年的100增长到2010 年102.6;除此之外还有两个指标是负增长的,这说明这两个指标是阻碍了经济增长方式的转变,他们分别是经济结构优化指数、资源和环境支持指数。其中资源环境支撑指数从1999年的100降低到了2010年的57.98,这说明中国经济的发展付出了极大的资源环境代价,与此同时,中国的经济机构优化指数从从1999年的100降低到了2010年的82.36,这说明中国经济结构还未得到优化。经济结构指数持续走低的原因是虽然第三产业在我们经济中所占的比重有所增大,从1999年的36.2%到2011年的43.7%,但是衡量经济结构指数的另外一个指标—高技术产业产值占工业总产值比却是在不断地下降的,虽然我国高技术产业产值绝对数有了很大的提高,从2000年的10411.5亿元增加到2011年的88433.85亿元,但是总体增幅赶不上工业

总产值的增幅,所以这会影响到经济结构指数的值。于是经济结构指数的值呈不断下降的趋势。

本文的全要素生产率直接采用中国经济增长与宏观稳定课题组(2010)的研究成果,根据其结果我们可以看出,中国全要素生产率指数基本上是有所增加的,虽然中间出现过一些波动,但总体上表现为上升的。具体而言,全要素生产率从1999年的100上升到2005年的峰值104.2后,又回落到2010年的102.10。总体而言,中国的技术是在进步的。

三、国家审计促进经济发展方式转变的作用机制

(一)国家审计促进经济发展方式转变的可能性

中国特色社会主义审计制度是中国特色社会主义制度的重要组成部分,中国特色社会主义审计制度的性质、内容和作用机制决定了国家审计将在经济发展方式转变过程中扮演重要角色。国家审计具有权威性、强制性、宏观性、战略性、独立性等,这些性质使得国家审计可以促进经济发展方式的转变;国家审计的权威性和独立性可以保证审计的客观公正和审计质量,审计判断能够反映经济社会运行的真实情况,发现经济社会运行中的体制机制问题,为经济发展方式的转变提出正确的意见和建议;国家审计的范围和内容广泛,其根本目标是维护人民群众的根本利益,这要求国家审计站在完善国家治理的战略高度揭示和反映体制、机制和制度层面的问题。

(二)国家审计促进经济发展方式转变作用机制的理论假设

国家审计促进经济发展方式转变的主要执行力量是审计人员,审计人员的数量和质量对审计成果有重要影响,审计人员是审计促进经济发展方式转变的基础。审计人员的专业性、独立性、综合性和积累的丰富审计经验决定了其可以在促进经济发展方式中发挥重要作用。审计人员可以揭示促进经济发展方式中存在的体制性、机制性问题,揭露重大违法违规线索,推动国家有关经济增长方式重大政策出台,提出有关促进经济发展方式转变具有针对性、可操作性审计意见,督促被审计单位整改等,从而可以推动经济发展方式转变。参与审计的人员越多,推动经济发展方式在力量越大。

审计报告是国家审计推动经济方式转变的信息载体,反映了国家审计促进经济发展方式转变的成果,同时也是公众参与推动经济发展的重要渠道。目前我国审计机关每年向国务院党中央及其他单位提供审计信息及报告若干篇,这些信息和报告都是作为第三方取得的第一手资料,这些信息能为党中央和国务院的决策发挥参考作用,甚至其中的审计意见可以直接为党中央和国务院所采用,并转化为促进经济发展方式转变的相关政策。审计报告结果的公开进一步放大了审计作用的功效,国家审计可以通过审计报告借助整个社会力量来促进经济发展方式转变,例如审计报告结果被媒体和公众所利用时。国家审计促进经济发展方式转变的成果、相关信息以及相关的审计建议都包含在审计报告中,可以说审计报告篇数越多,国家审计越能推动经济发展方式转变。因此可以提出以下假设:

H1:国家审计投入审计人员越多,越能推动经济发展方式转变;

H2:国家审计出具审计报告篇数越多,越能促进经济发展方式转变。

四、国家审计促进经济发展方式转变的实现路径

节约资源能源、减轻污染、应对金融危机、增强国际竞争力,都要求加快经济发展方式转变的步伐。为促进经济发展方式的转变,国家制定了一系列战略规划和政策措施,“十二五规划”、中央经济工作会议都强调落实科学发展,加快转变经济发展方式。国家审计应紧紧围绕经济社会发展大局,及时把审计的重点转到转变经济发展方式、优化经济结构、提高质量和效益上来。

国家审计的职责决定国家审计能够促进经济发展方式转变,而我国国家审计的内容规定了国家审计发挥促进经济发展方式转变作用的路径。国家审计通过对宏观经济管理主体和微观经济运行主体行为的规范和引导、对政策措施的纠偏和体制机制的完善,推动经济发展方式的转变。

国家审计促进经济发展方式转变通过宏观方面体制机制和制度的完善、微观方面具体行为的纠偏来实现。

(一)在宏观方面促进转变经济发展方式战略、政策措施的完善

宏观方面主要是在审计工作中,核实被审计对象在贯彻落实党中央、国务院有关转变经济增长方式政策情况,提出完善政策制度的建议。这里的审

计对象主要是转变经济发展方式战略的制定者和具体政策措施的制定者。

最近中央促进经济发展方式转变的政策的纲领性文件有“十二五规划”,十二五规划明确提出加快转变经济发展方式的主攻方向是经济结构战略性调整。国务院则制定了“十二五”国家战略性新兴产业发展规划,明确提出要重点发展的行业。

审计机关通过对审计对象落实“十二五规划”、国务院《“十二五”国家战略性新兴产业发展规划》情况的监督,提出完善相关制度的意见和建议,从而促进经济增长水平的变化、经济结构的优化、经济质量和效益提高、自主创新能力增强、单位资源能耗的降低、环境保护意识增强和居民消费能力的提高。

国家审计也可以通过专项审计调查来促进经济发展方式的转变。例如在2012年,审计署以能源节约利用、可再生能源、资源综合利用三个政府支出款级科目专项资金的分配、管理和使用情况为切入点,以专项资金支持的项目为抓手,摸清了资金规模、结构、投向等总体情况,揭示资金在分配、拨付、管理、使用和绩效等方面存在的突出问题,从制度、体制、机制等方面深入分析问题产生原因,提出提高资金使用绩效和完善政策制度的意见与建议,保障资源能源节约利用政策的贯彻落实,推进地方政府调整经济结构,促进转变经济发展方式。

国家审计将经济增长水平的变化、经济结构的优化、经济质量和效益提高、自主创新能力增强、单位资源能耗的降低、环境保护能力的增强和居民消费能力的提高等内容作为评价转变经济发展方式的指标,把评价结果反馈给有关部门和单位,督促其落实好中央和国家的政策措施,并根据职责范围,制定和完善实施细则,以促进经济增长方式的转变。

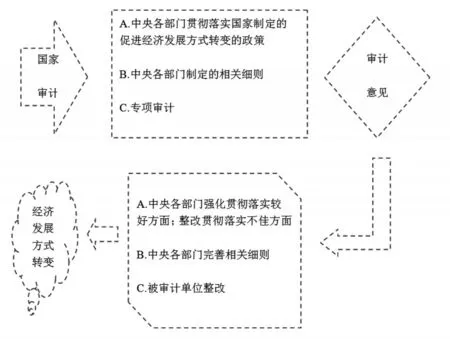

图2 国家审计促进经济发展方式的转变的宏观途径

从上图可以清楚地看出,国家审计能够促进经济发展方式的转变,通过促进经济发展方式的转变完善国家治理。

(二)在微观方面纠正偏离经济社会发展方式转变的行为

微观方面主要是指可以在审计工作中纠正违背经济社会发展方式转变的行为,保证经济发展方式转变的方向。

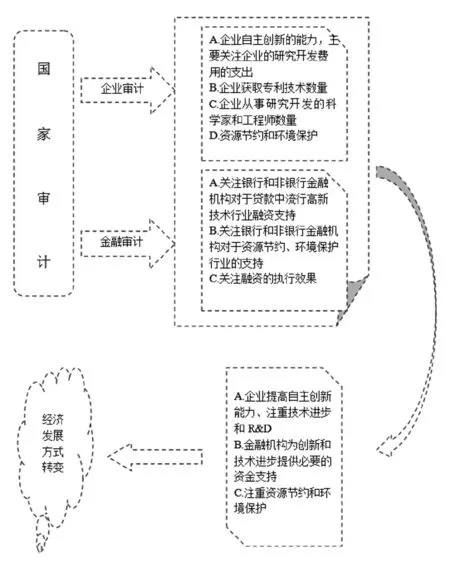

在经济社会运行中,企业被称为经济社会运行的“细胞”,金融被称为经济社会运行的“血液”,国家审计促进经济发展方式转变的微观实现路径,主要通过企业审计和金融审计来实现。

企业审计。企业是经济发展方式转变的承担者和评价经济发展方式转变的载体。在经济社会运行中,企业和居民是经济社会运行中的主体,政府和金融都企业和居民的服务机构。从某种程度上说,当一个经济系统中的大多数企业都已实现技术进步、结构优化升级、发展的质量和效益得到提高的时候,这个经济系统就实现了经济发展方式的转变。

企业审计主要考察企业发展的质量和效益、自主创新能力、资源能耗、环境保护能以及企业员工的收入情况。在审计过程中要关注企业产品的国际国内竞争力,企业产品的价格影响力,企业在整个生产链中所处位置;要关注企业的自主创新能力,特别是企业的研究开发费用,企业获取专利技术数量,企业从事研究开发的科学家和工程师数量;要关注企业的资源利用情况,主要看单位产品资源消耗量;要关注企业生产对于环境的污染情况,主要是看生产单位产品污染物的排放量;要关注企业收入分配中存在的问题。

此外,审计机关也可以通过对企业的能源利用和环境影响进行专项审计调查,以评估企业的资源节约和环境保护情况。审计要关注企业的“废水”、“固体废弃物”、“废气”、“碳排放量”等情况。

例如,2012年审计署对中国华能集团公司等十家央企2011财务收支情况进行审计,审计中关注企业对于R&D方面投入的监督力度,关注企业的科技获奖情况和专利申请情况,以督促中央企业增强社会责任感、加强技术研发,提高国际竞争力,为优化结构调整和产业升级打好微观基础。与此同时,企业审计过程中还注重揭示制约企业自主创新能力提升的体制、机制性问题,以为企业的创新能力的

提升扫清客观障碍。

金融审计。金融是现代经济社会运行的重要组成部分,金融具有动员储蓄、评估项目、管理风险、监督经理人、便利交易等功能,这些功能对于转变经济发展方式十分重要。金融审计一方面具有防范金融风险、促进金融业健康发展的作用;另外一方面具有引导金融促进经济发展方式转变的作用。

金融审计包括银行机构审计和非银行金融机构审计。我国的金融市场不甚发达,金融制度是银行主导型,所以对于银行的审计是我国金融审计的重点。银行机构审计要关注银行贷款的方向,关注银行贷款中高新技术行业和资源节约、环境保护行业的绝对数量和相对比重;关注银行贷款的真正使用方向,即这些资金是否被用来从事高新技术研究和开发,是否有助于资源节约和环境保护;要对银行支持高新技术行业、企业进行研究开发支出进行评估。

随着我国经济的发展和信息技术的进步,我国证券基金信托等非银行金融机构也在迅速崛起。在对非银行金融机构审计时,关注信息技术行业、生物行业、新能源、新材料、高端制造业的融资情况。特别注意互联网和太阳能行业,我国互联网大多数是美国风险投资基金注资发展起来的,中国非金融机构在互联网发展过程中集体缺位。

例如,2009年审计署在对中国工商银行、中国建设银行和中国银行进行审计的过程中,发现部分新增贷款结构不合理,主要是中长期贷款占比高、房地产贷款业务增长快、对农业和小企业的信贷支持力度不够,部分贷款投向不合规定。因此审计责令督促金融机构的整改,督促商业银行制定了调整和优化信贷结构的措施,以促进产业的合理布局和支持高新技术企业的发展。

资源环境审计。资源环境审计主要目的是促进经济社会形成节约资源、保护环境的共识。随着经济社会的发展,消费者、投资者、社会公众对环境保护和环境信息披露都有极大的要求,资源环境审计适应这种要求。由于经济发展方式转变的内容包含了资源节约和环境保护,通过资源环境审计可以促进经济发展方式的转变。

图3 国家审计促进经济发展方式转变的微观途径

五、国家审计促进经济发展方式转变的实证研究

在论述了国家审计促进经济发展方式转变的实现路径后,有必要对此问题进行定量研究。

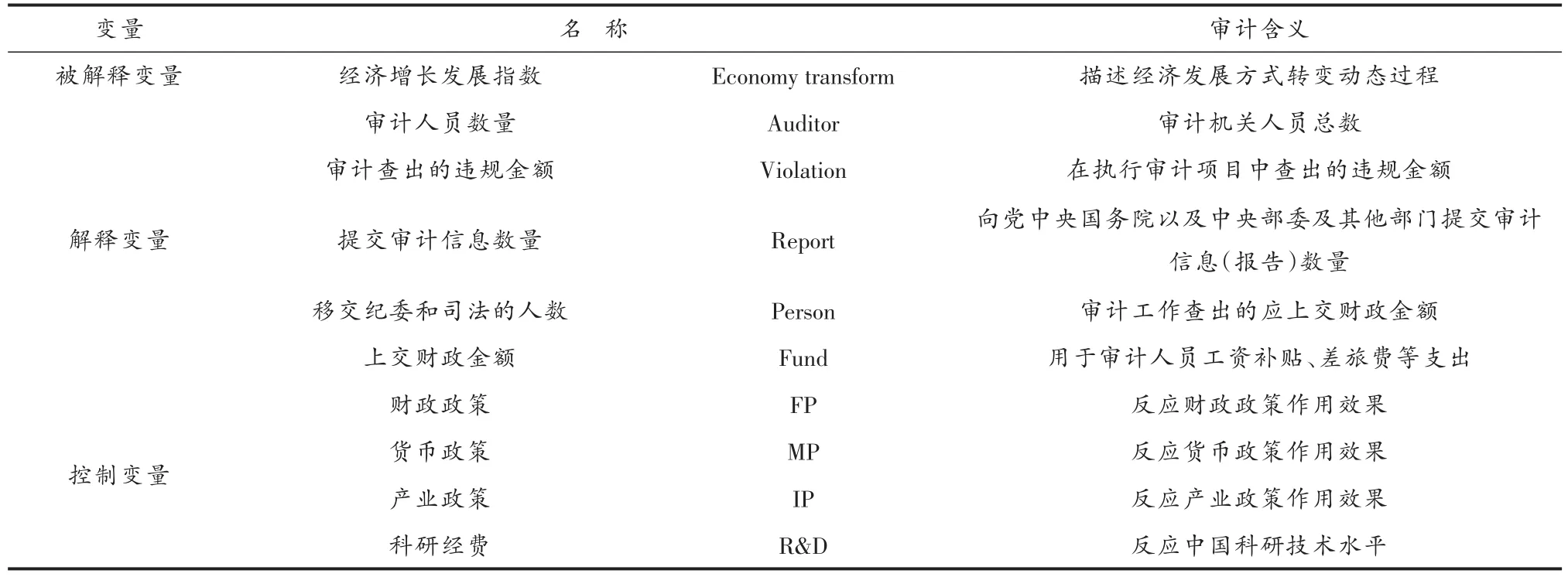

(一)本文相关变量

在前面已经将一系列指标赋予权重加权之后得出一个综合指数,因此本文被解释变量便是经济发展方式转变综合指数。它能有效地描述发展状态的动态变化过程,并且可以量化,所以是一个很好的被解释变量。

国家审计促进经济发展方式转变的因素主要有:审计人员的数量、审计查出的违规金额数量、提交的审计信息数量、移交纪委司法的人数和上缴财政资金等。因此,模型的解释变量应该包括上述影响因子。考虑到其他因素对于促进经济发展方式的影响,我们还设置了财政政策、货币政策和产业政策等一些控制变量。

查出违规的金额是指在审计过程中,审计机关查出来的违法违规经营、资金管理不规范、不合规,甚至被挤占挪用的资金。移交纪委司法的人数是指审计机关在审计过程发现的违法违纪的重要经济犯罪线索而向纪委和司法机关移送的嫌疑人数。

(二)样本设计和相关数据

在样本设计时,本文主要以国家审计署署机关、各派出局和驻地方特派员办事处以及地方审计机关的数据为样本。本文选取的样本不包括台湾、香港和澳门特别行政区等地区的数据。

根据本文前面的分析,我们所选取的经济发展转变方式相关指标构成元素的数据均来自于中经网统计数据库①;本文相关审计人员的数量、审计经费、审计查出的违规金额、提交的审计信息数量、移交纪委司法的人数的数据均来自《中国审计年鉴》[15](1999-2011)。审计(调查)单位的个数可作为审计人员的替代变量,审计署收入预算总额是审计经费的替代变量。本文利用R软件进行数据分析。

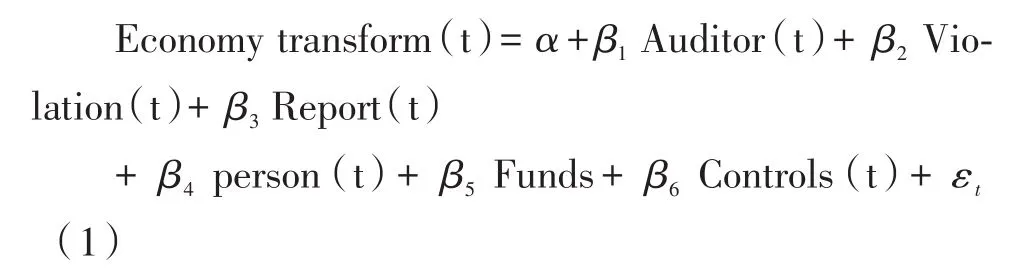

(三)计量模型设计

式1中的Economy transform(t)表示的就是本解释变量经济发展方式转变指数,其中X(t)表明变量X是连续时间变量,以年为单位,随着年度的变化而变化。其中α和β分别表示常数项和解释变量的参数,εt表示随机扰动项,其均值为0,方差为1.更加详细的变量说明表见表3。

(四)模型分析和结论

1.变量的统计特征

根据表4,我们可以发现,经济发展方式转变指数最大值为2010年的193.5196,最小值为2000年的105.2383,平均值为141.1234。由于本文使用的是时间序列数据,因此可以说明随着时间的变化,作为时间变量经济发展方式转变指数是在逐渐变大。

表4 变量的统计特征(金额单位:万元)

本文使用被审计单位数量来替换审计人员数量,被审计单位个数最少的是2006年的116883个,最多的是2010年的157698个,每年平均审计单位数量为138245.1。总体来说我国全国审计机关审计的单位是稳中有增的,被审计单位增长速度受到人员编制和预算经费的影响。

审计查出的违规金额的最小值是2009年的32286341万元,最大值是2001年的60257352万元,平均值为39399533.45万元。总体上来看,违规金额是在减少的。

因审计查出问题被移送司法、纪委和有关部门的人数最少的年份是2009年,人数为2505人次;人数最多的是2002年,人数为5101人次,平均每年移送人数为3418.273人次。

审计查出的应上缴财政资金的最小值是2003年的2489730万元,最大值是2010年的8421772万元,年均应上缴财政资金额为4608314万元。

表3 变量说明表

2.模型估计结果

在本小节,本文将对式1进行估计。本文使用贝叶斯方法对模型进行模拟估计,由于本文所采集

的数据为年度数据,而且年份非常有限,是从1999年到2010年,所以不满足统计学中的大数定理,用前述两种方法可能不符合渐进有效。而采用贝叶斯方法,其优点可以体现,我们可以使用一些先验信息赋予要估计的参数,还可以使用模拟的方法设定抽取样本的次数从而解决样本偏少的问题。

(1)贝叶斯估计

为克服样本数量过小而带来的估计问题,本文在此利用先验信息加上模拟的方法来对参数进行估计。本文主要使用马尔科夫蒙特卡洛(MCMC)对待估参数的后验分布进行抽样,从而获得待估参数或其函数值及其分布的估计。马尔科夫蒙特卡洛(MCMC)方法本质上是在贝叶斯理论框架下,通过计算机进行模拟的蒙特卡洛模拟方法。本文利用马尔科夫蒙特卡洛(MCMC)方法产生后验分布的样本,计算边缘分布以及后验分布的矩。

马尔科夫蒙特卡洛(MCMC)抽样的方法有很多种,比如说MH方法,Gibbs抽样方法等,本文主要使用MH抽样方法。进行贝叶斯估计有专门的软件Winbugs和R,本文主要使用R软件中的MCMCpack软件包。

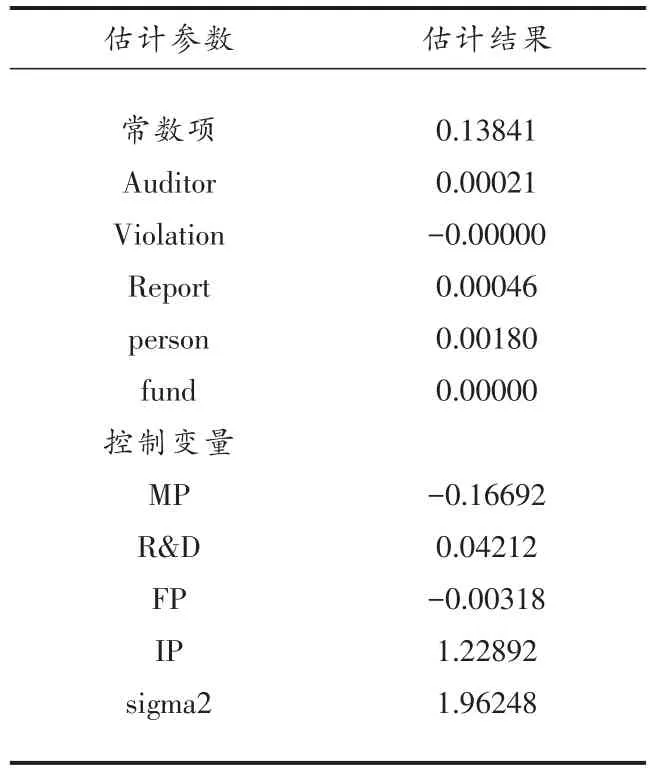

我们使用弱先验信息,假设随机扰动项为标准的Gauss假设和服从正态分布;同时我们利用给待估计的参数设定两个先验值,设定先验均值为0,先验精确值为0.1,同时也用两个数值控制待估计参数的方差,分别为5和经济发展方式指数的方差。本文设定的MH抽样次数为10000次,并使用审计报告(信息)当期和审计报告(信息)滞后一期分别作为解释变量估计模型,马尔科夫蒙特卡洛(MC⁃MC)方法估计的结果见表5.

从表5中我们可以看出,在解释变量中审计人员数量、审计报告(信息)和应上缴财政资金对于促进经济发展方式影响为正向,而审计查出违规金额影响为负向。

审计人员数量的估计系数为0.00021,说明每多增加一名审计人员,经济发展方式转变指数增加0.00021个标准单位,在贝叶斯估计中审计人员数量对于促进经济发展方式作用显著增加,这也符合事实;违规金额的系数逼近0,其估计系数的符号负,说明违规金额和经济发展方式是负相关的;审计报告(信息)数量的估计系数是0.00046,说明每多增加一篇审计报告(信息),经济发展方式转变指数增加0.00046个标准单位;而移送人数估计系数为0.0018,说明每都移送一个人,经济发展方式转变指数增加0.0018个标准单位。横向比较起来,被移送的人对于经济发展方式的影响力比违规金额的影响大很多。

表5 MCMC参数估计结果

值得注意的是控制变量中的研发投入的估计参数也符号也为正,这说明研发投入是有助于促进经济发展方式的;财政政策和货币政策对经济发展方式的转变影响是负面的,这说明财政政策和货币政策在支持高新技术产业的同时,可能更多地支持了那些高污染、高能耗和那些产能过剩的行业,这一点从2008年金融海啸中利用四万亿投资拉动经济发展而无视经济结构调整可以得到证实;产业政策的估计结果符号为正,说明实施产业政策是有利于经济方式转变的,这是因为政府如果有针对性地进行经济结构优化和实施产业升级,有计划有步骤地淘汰高污染高消耗的产业,那么新兴产业可以较好发展,经济结构能不断优化。

(2)收敛性诊断

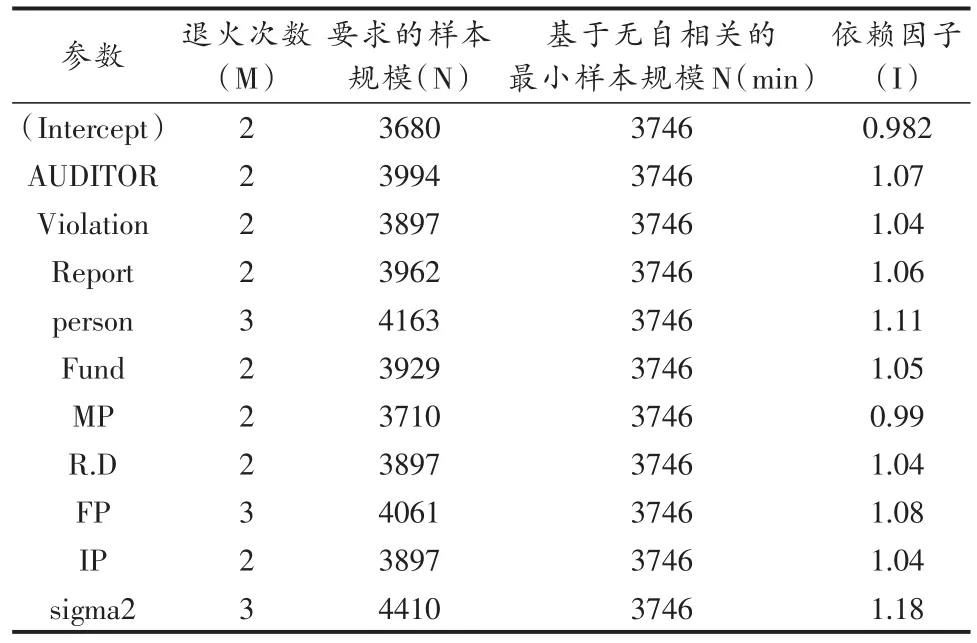

MCMC估计的关键在于能否形成收敛的马尔科夫链,下面我们将对于MCMC估计进行诊断,使用的方法为Raftery and Lewis’s诊断法。诊断的结果见表6:

在表6中,M代表退火(burn in)次数,因为MC⁃MC运行刚开始的一段序列一般是会扔掉的,因为一开始抽样的那段一般不会在高概率区域,因此不能服从稳态的分布,所以把它包括在抽样里边用估计一些模型会有偏。退火(Burn in)可以以比较大的机会跑到高概率区域,退火次数表示一开始丢弃了几段,例如审计人员数量退火次数为2,表明从抽样开始一共丢弃过2段。

表6 Raftery and Lewis's诊断结果

N表示要求的样本规模,N(min)表示基于无自相关的最小样本规模,依赖因子I =(M+N)/ N (min),它用来提供自相关膨胀程度,当I值超过5,则表明存在着严重的自相关。造成自相关的可能原因有糟糕的起始值的选择、高度的后验相关性以及MCMC算法的粘性。

在本文的MCMC方法诊断过程中,退火次数最多的是向司法、纪委、有关部门移送的人数和财政政策,为3次,最少的退火次数为2次。本文的依赖因子(I)值最大的1.18,最小的为0.982,均小于临界值5,说明不存在较为严重的自相关,也说明MCMC有一个收敛的马尔科夫链,估计的结果是渐近一致的。

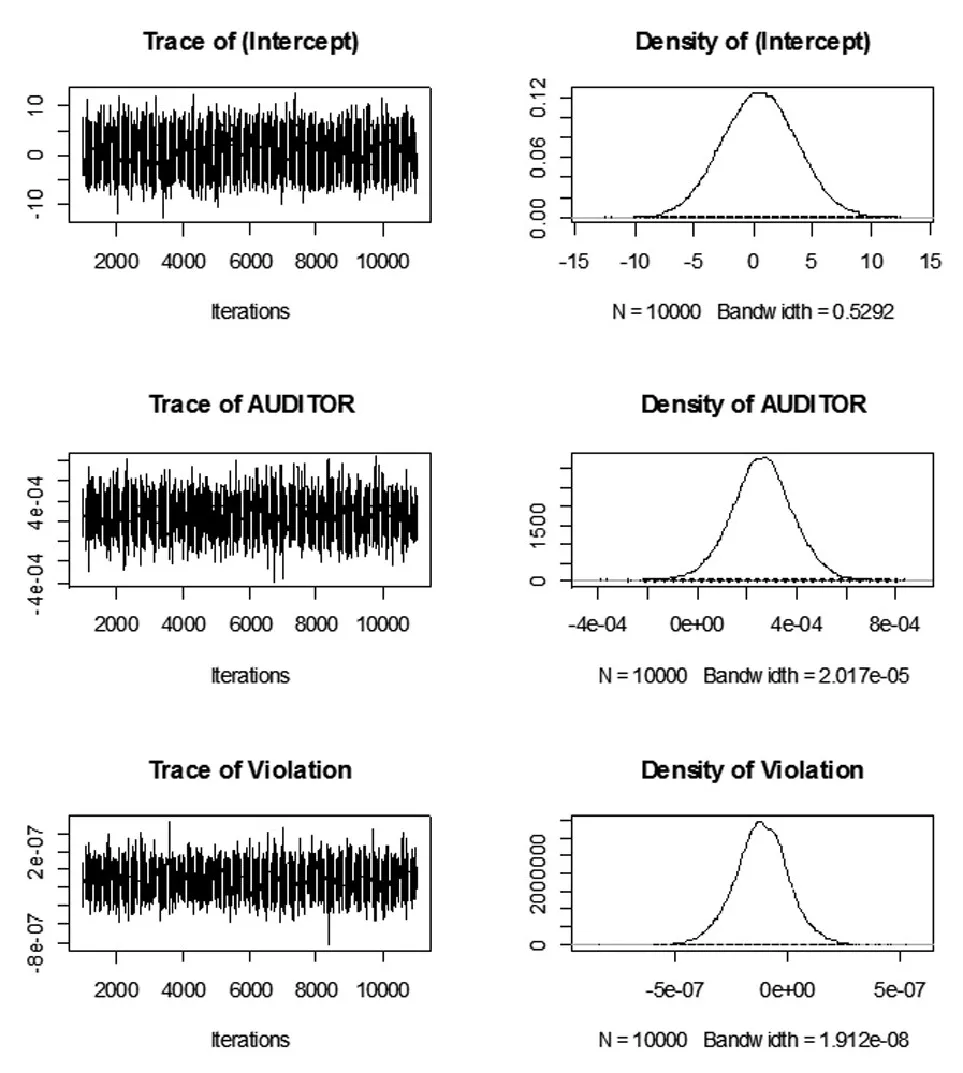

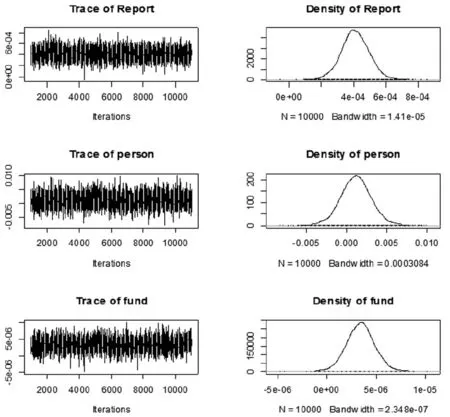

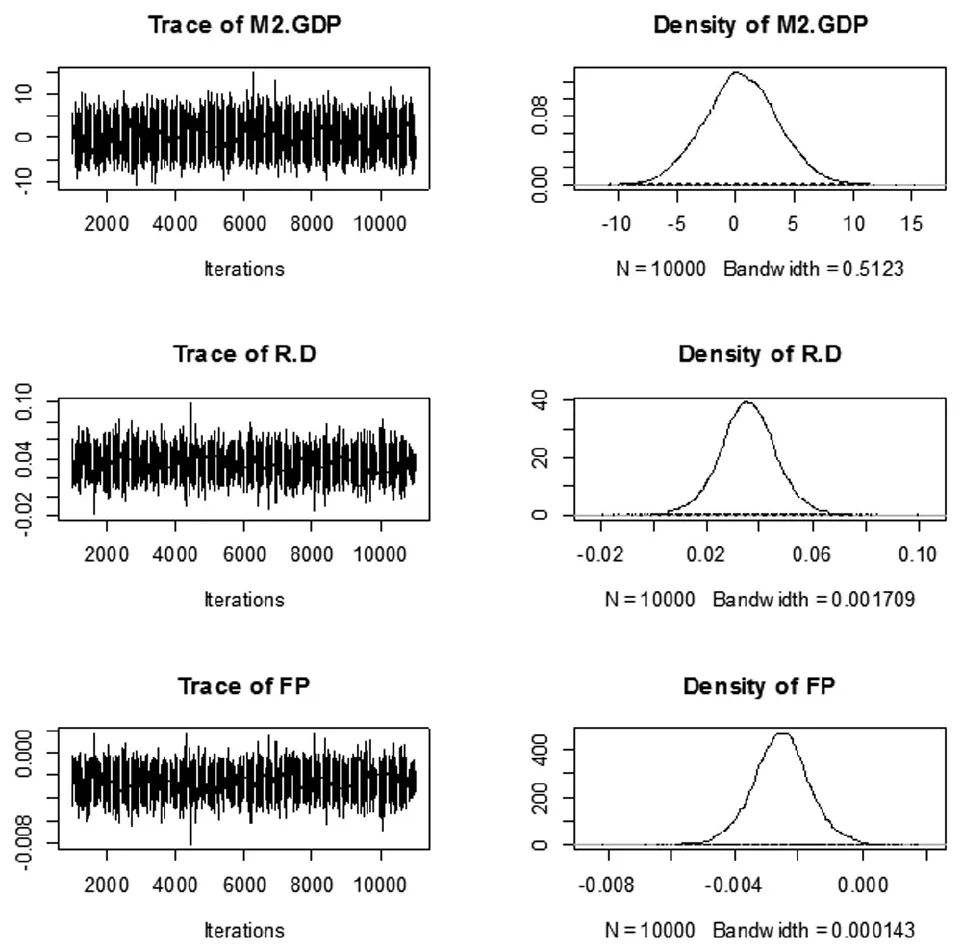

图4给出了利用MCMC抽样的图示和后验分布,从图4系列图示可以看出,估计的马尔科夫链都是收敛的,本文估计的结果是稳健的。

图4 MCMC抽样的图示和后验分布

(3)结论

贝叶斯估计结果表明国家审计可以很好地促进经济发展方式的转变,模型中和国家审计有关的

审计人员数量、违规金额、审计报告(信息)和移送人员的数量都对于促进经济发展方式的转变有积极的作用。国家审计的审计报告为促进经济发展方式的转变提供了直接和间接的作用。

六、结论与启示

根据本文关于中国经济发展方式转变指数变化和利用计量模型实证分析的结果,本文得到以下结论和启示:第一,加强资源环境审计,可以推动各方面更加注重节约资源和保护环境。中国经济发展方式转变指数变化表明我国资源环境随着经济发展而恶化,这需要我们处理好经济发展和资源环境的变化,也需要通过审计来推动各方面主要节约资源和保护环境。第二,强化绩效审计,让各方面更加注重经济发展的效率和效果。在审计过程中当中,重点应关注政府行为投入产出比,其中投入方面主要关注政府人力、物力和财力等资源,收益方面主要考察经济效益和社会效益等指标,然后综合比较投入效率,推动各方面调整经济发展方式、优化经济结构。第三,维持适当的经济增长速度以给经济发展方式转变保留空间。计量分析的结果表明,当前中国经济增长速度对于经济发展方式转变指数是负作用,这说明为了优化经济结构和促进产业升级,我们必须得牺牲一定的经济增长速度。例如,最为典型的创新活动中的“创造性破坏”必然会影响到经济增长的速度。第四,某些审计指标对于促进经济发展方式转变的指数经过参数估计值为负数,但是这并不代表审计对于促进经济发展方式转变不发挥作用。某些参数估计值均为负数,这说明揭露的问题越多,越能扫清阻碍促进经济发展方式转变的不利因素。

总之,本文的计量分析结果和实际证据都表明,国家审计在转变经济发展方式中可以发挥重要作用,证明国家审计完善、推动、服务国家治理的作用机制能够有效地发挥作用。

注释:

①参见http://db.cei.gov.cn/page/Login.aspx,笔者根据这个网页上的数据和信息整理。

参考文献:

[1]Mort Dittenhofer. Performance Audit in Government[J].Man⁃agerial Auditing Journal,2001(16/8):438-442.

[2]Alin L F. Reinventing the Government Auditor[J],Internal Auditor,1992:6-17.

[3]Age Johnsen,Pentti Meklin and Lasse. Performance Audit⁃ing in Local Government:An Exploratory Study of Perceived Efficiency of Municipal Valuefor Money Auditing in Finland and Norway[J]. The European Accounting Review,2001 (10):583-599.

[4]Bernard Sinclair-Desgagne and H Landis Gabel.Environmen⁃tal Auditing in Management Systems and Public Policy[J]. Journal of Environmental Economics and Management,1997 (33):331-346.

[5]Robert Dixon,Gehan A Mousa,Anne D Woodhead. The Necessary Characteristics of Environmentalauditors:A Re⁃view of the Contribution of the Financial Auditing Profession [J]. Accounting Forum,2004(28):119-138.

[6]Collison D,Gray R,Innes J. The Financial Auditor and the Environment[M]. London:The Institute of Chartered Ac⁃countants in England & Wales,1996.

[7]刘家义.认真履行审计监督职责促进经济发展方式转变[J].审计研究,2010(5):3-5.

[8]王耘农,李歆,陈永康.国家审计促进经济发展方式转变的实践与探索[J].审计研究,2011(4):3-7.

[9]刘薇.国家审计促进经济发展方式转变的作用机制及路径探讨[J].财会研究,2012(12):73-75.

[10]宋常.中国特色社会主义绩效审计制度体系探索[J].审计与经济研究,2010(6):2-9.

[11]中国政府网.审计署关于印发审计署“十二五”审计工作发展规划的通知[EB/OL].(2011-06-30)[2015-02-20]. http://www.gov.cn/gongbao/content/2012/content_2076117. html.

[12]李玲玲,张耀辉.我国经济发展方式转变测评指标体系构建及初步测评[J].中国工业经济,2011(4):54-63.

[13]王国刚.城镇化:中国经济发展方式转变的重心所在[J].经济研究,2010(12):70-81.

[14]白永秀,王颂吉.经济发展方式转变的目标及影响因素[J].经济学家,2011(6):102-104.

[15]审计署.审计统计年鉴[R].北京:中国时代经济出版社,2011.

责任编辑:汪频高

(E-mail:luckywpg@ sina. com)

作者简介:张强,男,湖北云梦人,国家审计署审计科研所助理研究员,博士。

收稿日期:2015 - 05 - 18

DOI:10.16388/j.cnki.cn42-1843/c.2015.06.005

猜你喜欢

中国集体经济(2016年34期)2017-01-05

中国中药杂志(2016年20期)2016-11-19

中国集体经济(2016年26期)2016-11-19

人间(2016年26期)2016-11-03

商业会计(2016年15期)2016-10-21

中国实用医药(2016年24期)2016-10-17

科学与财富(2016年28期)2016-10-14

商业经济研究(2016年14期)2016-09-14

企业导报(2016年9期)2016-05-26