2015电影:站在300亿票房关口加速合作与并购

2015-02-13 12:35刘翠萍

中国新闻周刊 2015年1期

刘翠萍

2014年中国电影再次被推到了风口浪尖,一方面是电影票房不断刷新纪录,备受海内外人士关注;另一方面,中国电影主题意识一再受到质疑,电影到底应该是坚守艺术表达还是勇夺观众创造票房?中国电影即将站在300亿元票房的关口,资本以各种形式涌入,BAT不断变革和颠覆电影运作模式,传统影视公司寻求转型,国内影视资本外流,这一切都在考验着刚开始发展的中国电影业。

中国成为全球票房增长主引擎

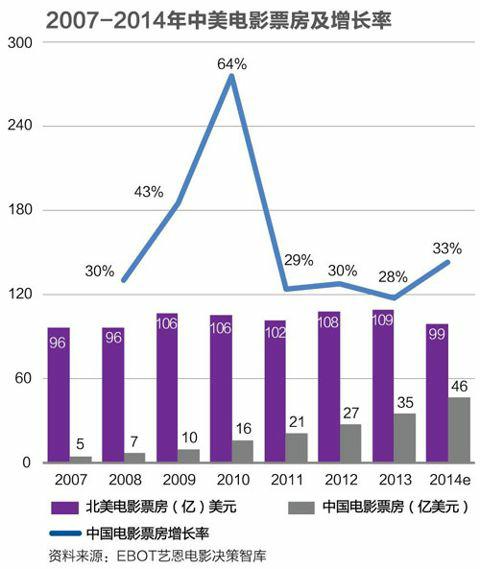

根据EBOT艺恩日票房智库数据,截至2014年12月22日,本年度共计上映影片308部,总票房已达278亿元。到12月31日,仍将有12部影片上映,预计全年票房可达290亿元(约49亿美元),由电影所带动的整体电影产业规模预计超过668亿元。中国电影市场正在以令全世界震惊的速度快速增长;此时,与美国电影市场预计全年票房为100亿美元,与2013年相比下降了9%。事实上,除印度、韩国和法国外,这种下降趋势还发生在日本、英国、德国、俄罗斯、澳大利亚等大多数国家。

2014年全球票房预计达到375亿美元,中国电影票房占全球比重达12%,该数字比2013年的10%又提升了2个百分点。从全球电影票房增量看,2014年增长16亿美元,中国贡献增量的85%;而2013年全球票房增长12亿美元,中国市场贡献率为65%。由此可见,中国对全球电影票房增量市场起垄断性作用。

与票房紧随的便是观影人次的急速增长,2014年中国观影人次可达8亿,已经连续5年保持30%以上的增速。电影市场的快速增长仍然得益于终端新建影院的发展,截至2014年12月22日,全国新增影院1026家,平均每天新建2.8家,新增银幕5277块,平均每天新增14块。影院容量扩大直接带动电影票房纪录不断被刷新,9月30日上映的《心花路放》首周票房产出6.03亿元,单日最高进账1.2亿元,而这一纪录的保持者在2013年是《私人定制》的3.2亿元,年末热映的《一步之遥》首周也超3.3亿元。

中国电影正在改变世界电影格局

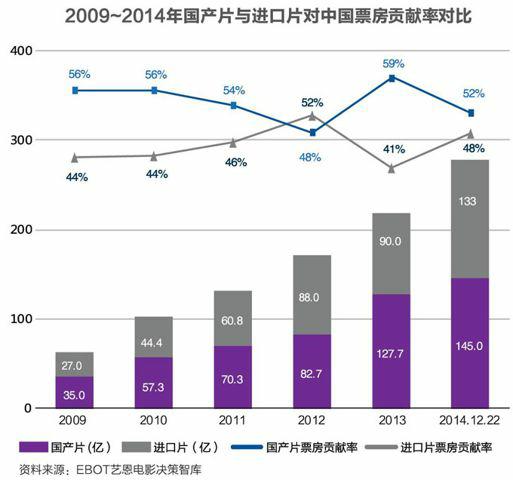

从国产片与进口片的贡献看,全年共上映国产片245部,进口片75部,截至2014年12月22日,国产片票房占比52%,之后一周《智取威虎山3D》 《微爱之渐入佳境》等影片陆续上线,全年国产片有望占到55%的市场份额。在好莱坞电影横扫全球的情况下,能够守住国产电影半壁江山的国家越来越少,目前除印度因为全民信仰国产片市场占到8成以上之外,只余日韩和中国。而电影的先驱法国及其他欧洲和澳洲等市场,国产片市场份额基本均不足两成。

自2012年“中美电影新政”以来,进口分账大片从原来的20部增加到34部后,中国电影快速经过调整期,两年均表现出强劲势头,即使在暑期档《变形金刚4》的挤压下,依旧占住半壁江山。值得我们注意的是,票房过亿影片数量每年不断攀升,截至2014年12月25日,票房超过1亿元的影片数量为64部,其中国产片过亿数量为34部,票房超过5亿元的影片为15部,国产片和进口片分别为8部和7部。从进口片情况看,好莱坞市场最具竞争力的前40部影片的80%均在当年就引进中国,面对好莱坞强势袭击,中国电影市场表现突出。

不仅如此,中国电影市场正在潜移默化地影响着好莱坞电影公司。备受瞩目的《变形金刚4》总投资2亿美元,其全球票房10.7亿美元,美国本土产出2.4亿美元,中国票房3.2亿美元(约合人民币19.6亿元),占比30%。据该片投资方派拉蒙表示,如果没有中国市场,《变4》的全球票房只能保持投资持平,而正是因为有了中国市场,使得该片在当年盈利,缩短了投资回收期,中国市场成为其利润来源。这并非偶然现象,同年上映的《X战警逆转未来》 全球票房7.12亿美元,美国票房1.5亿美元,中国票房1.2亿美元,占比17%。

2014年8月6日,上海电影博物馆馆内。国内影视公司已经开始探讨电影衍生市场,搭建各自的“生态圈”。

中国电影市场对好莱坞这种举足轻重的作用,吸引越来越大的好莱坞电影公司来华发展。2014年7月初环球影业宣布在中国设立办事处,至此好莱坞“六大”电影公司均已在中国内地设立了办事处。2017年中国进口片配额势必进一步放开,这对海外公司而言是开拓市场的良机;国产电影畏惧的并不是海外电影引进数量的增加,而是如何提高国产电影的品质,丰富国产电影类型,打造出具有国际竞争力的中国电影。

一向傲慢和高冷的欧洲电影市场对中国的重视已将远远超出我们的想象,2014年《白日焰火》摘得金熊奖表明中国电影已被欧洲认可,而且该片在中国市场取得1350万欧元票房。以艺术性为最高指标的三大欧洲电影节与中国电影的合作越来越密切,一方面欧洲电影节主席纷纷到访中国,邀请更多中国影片及影人参加电影节的各种活动,期待与中国政府、协会与企业开展更多层面合作;另一方面欧洲电影导演也在从与好莱坞的合作转向与中国的合作,如预计在2015年上映的《狼图腾》就是由法国电影导演让·雅克·阿诺执导。

中国电影IP价值链尚未形成

从2014年上映影片类型来看,爱情片数量占有绝对优势,全年上映超过96部,占比高达31%,动作片和动画片分别以51部和16%的市场份额并列第二位。从票房维度看,科幻片拔得头筹,全年共上映科幻片12部,占比仅有4%,却取得了25%的市场份额,共产出票房达70亿元。

从国产片和进口片TOP5类型分布情况看,国产电影产量主要集中在爱情、动画、喜剧、惊悚和动作五种类型。特别是爱情片,产生票房50亿元,该类影片票房基本均由国产片创造。与此相对应的是科幻片,70亿元票房全部由12部好莱坞科幻大片夺得。由此可以看出,科幻片是市场的掘金石,但是由于其投资额巨大,制作技术和剧本创作等多种因素的限制,国内至今还未制作出真正意义上的科幻电影,最具吸金价值的电影类型还被好莱坞所统治。

作为票仓第二大类型的动画片,全年共产出票房近30亿元,其中34部国产动画电影吸金11亿元,剩余19亿元由17部进口动画电影获得。

从上述两国电影类型分布可以看出,中美电影生产策略完全不同,中国电影主要集中在中小成本影片,而且同类型趋同严重,尚未形成品牌效应和产业价值。好莱坞商业电影同样类型集中度较高,重点布局在科幻、动画、动作三大类型,但是这三大类型均形成了强大的品牌效应,IP价值所带来的是整个电影产业的有保障的发展。近期网络流传的2015年好莱坞大片均为强势IP的续集或前传,好莱坞在挖掘原有IP价值和尝试新的题材上面,只会选择前者。这正是中国目前所或缺的,中国还没有一个成功意义上有的电影IP能够持续不断的挖掘和开发,也一定程度上影响了中国电影产业链的延伸。

当然,我们也看到了中国电影的创作的希望,从年初至年尾一直大热的“IP”不断被业内人士在各种场合提及。既有的网络文学IP、动漫游戏IP、图书IP等正在被各大影视公司收归旗下,而近期成立的百度文学与腾讯文学也正在整合网络文学资源,利用旗下影业或与其他影视公司合作,未来强势电影品牌和完善的产业链或将从这里诞生。

中国电影航母将在5年内产生

除“IP”外,2014电影产业不能漠视的关键词还有“并购”与“BAT”,可以毫不夸张地说,过去的2014年,电影产业就是由这三个词轮番上演,主要表现如下:

第一,传统行业上市公司跨界收购影视公司。2014年上半年,传统行业上市公司跨界收购案例达13起,涉及金额213亿元,占文化产业并购的金额的43%。如湘鄂情、熊猫烟花、中南重工等传统行业上市公司纷纷发布收购影视公司预案,此类公司或出于业绩下降寻求转型的目的,或谋求快速提升市值和业务多元化发展。但传统行业公司既缺乏多影视行业的认知,也无意真正进入发展,并购和整合对双方来看风险较大,该类并购绝大部分均以失败告终。

第二,影视上市公司全产业链布局。目前国内居于前列的影视上市公司华谊兄弟、博纳影业、光线传媒、华策影视、新文化等纷纷在2014年完成多轮业外并购和投资。如华谊兄弟并购银汉科技,正式进入游戏领域并为其带来较高利润;无独有偶光线传媒也先后入股妙趣横生、仙海科技、热锋网络和广州蓝弧等游戏公司;华策影视宣布成立影业公司开拓电影市场,近期确定入股韩国电影三大巨头之一的N. E. W.,电影步伐极为迅速。单一的电影或电视剧发展已经出现瓶颈,上述公司均在寻求发展与转型,通过资本的杠杆撬动更为广阔的市场,完善产业链条,搭建各自“生态圈”。

第三,BAT携资本强势介入影视行业。早在2010年视频网站启动自制内容生产时,就可以预见到互联网进入影视业是必然趋势,2014年只是集中爆发。百度旗下华策爱奇艺影业成立并推出首部大制作影片《一步之遥》;阿里并购文化中国成立阿里影业并入股优酷土豆集团,以及腾讯和优酷分别成立腾讯电影和合一影业,互联网进军影视只是迈出了第一步。然而,BAT或视频网站目前所发挥的作用主要还是集中在资本和渠道层面,作为影视公司制作的核心领域是其薄弱环节,这一环节的成熟至少需要3~5年。

第四,国有大型集团整体上市。中国电影集团、上海电影集团等国有大型影视集团多次递交IPO申请,上海东方传媒集团(SMG) 也在加速推进旗下板块的上市步伐,国有大型影视公司由于其机构复杂,所承担的责任和压力一定程度上降低了其市场化意识,想要摆脱自身机制的局限性,面临的问题依然很大,在民营影视公司与BAT的双重挤压下,依然任重道远。

随着2017年的临近,未来中国电影市场必然更加开放,中韩合拍政策已经敲定,中美合拍也为时不远,合拍是中国电影产业发展的趋势。此外,国内影视公司已经开始探讨电影衍生市场,搭建各自“生态圈”,影视所带来的衍生价值预计在5年后将集中爆发,届时中国电影产业大鳄也会应运而生!

(作者系艺恩咨询研究副总监)

艺恩咨询

艺恩作为以数据洞察为驱动的娱乐平台服务商,旗下品牌含艺恩咨询、艺恩传播、艺恩汇等。

——艺恩咨询,中国领先的娱乐产业信息咨询机构,依托领先的大数据解决方案,专注于行业洞察和消费者洞察;提供数据信息、研究咨询、媒体会议等产品,服务于影视、新媒体、娱乐营销等企业。

——艺恩传播,定位于中国创新的电影营销机构。

——艺恩汇,中国创新的在线电影创投平台。

猜你喜欢

江南(2022年3期)2022-04-30

奥秘(2020年3期)2020-04-01

综艺报(2019年10期)2019-06-11

汉语世界(The World of Chinese)(2018年5期)2018-11-24

综艺报(2017年11期)2017-07-02

综艺报(2017年10期)2017-06-02

财经天下周刊(2017年7期)2017-05-15

东方艺术·大家(2016年6期)2016-09-05

电影画刊(2013年10期)2013-12-05

海外英语(2013年6期)2013-08-27