交叉上市、股票发行定价与市场溢出效应

2015-02-13 06:00陈学胜,崔丰慧,方红星

大连理工大学学报(社会科学版) 2015年3期

陈 学 胜, 崔 丰 慧, 方 红 星

(1.山东大学 商学院,山东 威海264209;2.东北财经大学 会计学院,辽宁 大连116025)

一、引 言

交叉上市,即同一只公司的股票在不同的市场进行挂牌上市。由于是同一只公司的股票,在同股、同权、同价的原则指导下,交叉上市公司股票应该符合“一价定律”。就股票发行定价而言,同一家公司的股票已经在某一市场上市交易,每股价格已经有了一定的市场依据,再到另外一个市场上市时,必然会对新市场的定价提供一定的指导。而在市场预期和市场分流的作用下,交叉上市也会对原上市地市场的价格产生冲击,导致其上涨或者是下跌,产生所谓的溢出效应。Miller,Foerster和Karolyi以及Martell等的研究表明,公司赴境外交叉上市会对其原上市地市场(即母国市场)的股价产生正的溢出效应,导致母国市场的股票价格大幅上涨,但交叉上市之后股价会有所回落[1][2][3]。而Melvin和Valero-Tonone的研究结论则认为交叉上市对境内同行业主要竞争对手公司的股价收益会产生强烈的负面影响[4]。Fernanders对交叉上市公司和纯母国上市公司以及样本公司母国市场的发达程度进行区别以后,研究发现资本市场一体化给境内公司带来的正溢出效应比带来的负溢出效应高达2.5倍,总体上交叉上市给公司母国市场和母国上市公司均产生了正的溢出效应[5]。关于溢出效应产生原因的解释,大多数文献认为那些来自投资者保护程度低,会计准则和信息披露规则不完善以及执行效率低下的国家的公司,境外发行上市后会对母国市场产生正的溢出效应。反之,则不然。主要理论包括,Merton,Baker等的投资者认可假说(investor recognition hypothesis)[6][7],Coffee的约束假说(bonding hypothesis)[8],Levine和Schmukler的信号传递假说(signal transmission hypothesis)[9]。

我国存在大量的交叉上市公司,交叉上市过程对境内外证券市场也产生了溢出效应。陈国进、王景的研究表明,交叉上市通过资金分流效应对A股市场产生了明显的负面影响[10]。王景则认为由于交叉上市风险分散作用的发挥,交叉上市给国内非交叉上市公司带来了正的溢出效应[11]。陈培如、田存志,周开国、周铭山的研究表明,交叉上市会产生信息溢出效应,交叉上市能有效提高公司股价的信息含量,降低市场间信息不对称的程度[12][13]。王苏生等的研究表明,我国证券市场存在分析师外部监管效应[14]。交叉上市可以引起更多投资者和分析师的关注,因此可以降低市场信息不对称的程度。

与其他国家的交叉上市公司相比,我国的交叉上市公司存在两个鲜明的特点。第一,交叉上市顺序上,国外交叉上市公司一般选择先境内上市后境外上市,我国交叉上市公司主要为先境外上市后境内上市,即由发达市场转向新兴市场上市,其同样对原市场(发达市场)产生了正的溢出效应,显然前面理论假说中提到的上市公司或上市环境的改善预期对此无法进行解释。第二,国外交叉上市公司股票的发行价格和交易价格普遍存在境外价格高于境内价格,即境外溢价现象,我国交叉上市公司则普遍存在境内溢价现象。董秀良、曹凤岐将H股回归A股交叉上市及对H股市场所产生的正溢出效应,归因为A股的高溢价发行以及由此引发的H股投资者的乐观预期,但是其研究中并没有给出实际的证明[15]。本文进一步对我国交叉上市公司的上市路径进行了区分,对我国交叉上市行为所表现出的境内发行溢价特征和所产生的溢出效应的关系进行了实证检验,以此对交叉上市所产生的溢出效应提供更全面的解释。

二、交叉上市及其溢出效应的基本估计

1.事件研究法

本文利用事件研究法(event study),将股票交叉上市作为特定事件来研究其对股票价格变化及其收益率的影响。研究中分别将股票交叉上市招股公告日和交叉上市日作为事件日,定义为时间t=0,事件考察期为[-175,175],即事件发生点前后各175个交易日。其中[-175,-26]为估计窗口,[-25,25]为事件窗口,[26,175]为事后窗口。根据市场模型,将股票实际收益中剔除假定某个事件没有发生而估计出来的正常收益(normal return)得到异常收益(abnormal return),异常收益可以衡量股价对事件发生的反应程度。

2.样本选择及数据来源

由于香港独特的地理位置,与内地特殊的政治、经济关系以及香港资本市场自身方面的优势,香港已然成为我国内地企业跨境上市的首选地。截至2013年底,香港上市的内地企业数目高达747家,相当于香港上市公司总数的47%。H股上市公司有185家,其中70余家企业为“A+H”交叉上市公司。交叉上市形式也呈现出多样性,包括先H股后A股上市,先A股后H股上市,以及“A+H”同步上市三种形式。基于“A+H”交叉上市形式的多样性以及股票价格特点的显著性,本文继续选择“A+H”交叉上市公司作为研究对象,按照如下条件对样本进行筛选:(1)仅选择先A股后H股上市或先H股后A股上市两种上市形式的公司。(2)交叉上市前已在原上市地上市超过175天,以保证足够的估计窗样本。最后样本数量为50家上市公司,其中先H股后A股上市的41家,先A股后H股上市的9家。研究数据来源于CSMAR数据库。

3.交叉上市公司股票超额收益计算结果

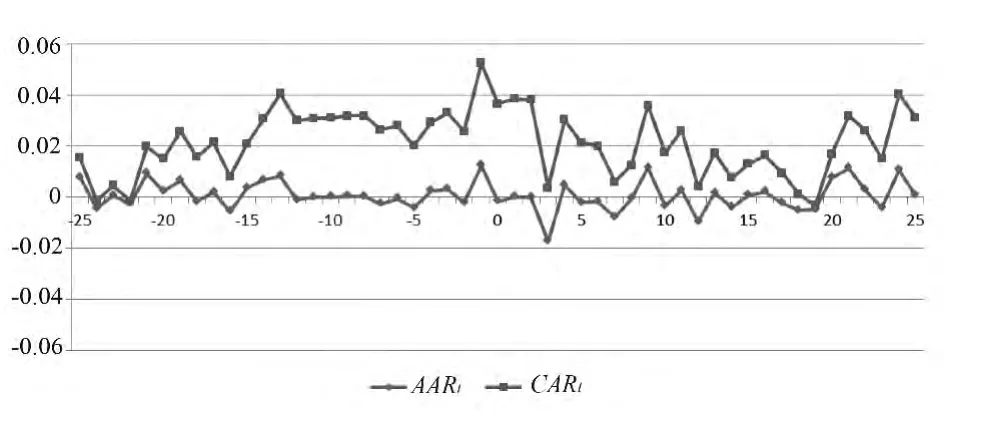

首先我们选择所有交叉上市公司作为样本,分别以招股公告日和交叉上市日作为事件发生日,对交叉上市公司的平均超额收益率AARt和累计平均超额收益率CARt进行计算。计算结果及变动趋势如图1、图2所示。从平均超额收益率曲线AARt来看,无论是招股公告日前后还是交叉上市日前后,原上市地市场的股票收益率均出现了一定的过度反应,并在事后期内有一定的调整。从累计超额收益率曲线CARt来看,招股公告日前后原上市地市场的股票收益率基本都为负值,在招股公告日后的第4天,市场反应最为强烈,随后开始逐渐恢复。交叉上市日前后,原上市地市场的股票收益率均为正值,交叉上市日当天达到最大值,随后开始下降并趋于平稳。这说明交叉上市公告日和交叉上市日对市场产生了完全不同的效应,招股公告日对市场产生的是负的溢出效应,而交叉上市日则对市场产生了正的溢出效应。

图1 招股公告日前后股票超额收益率

图2 招股公告日前后股票平均超额收益率

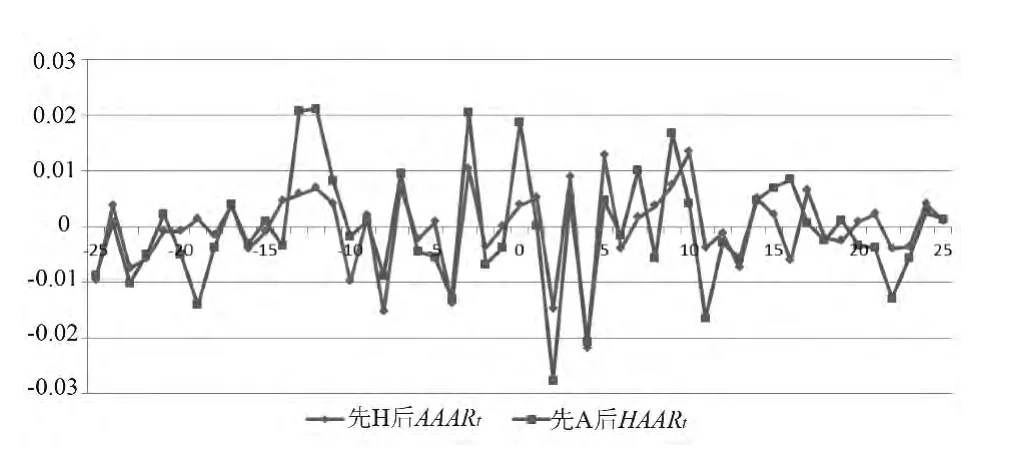

我们继续对不同交叉上市路径下的股票超额收益率变化进行了比较。由图3和图4可知,在招股公告日前后,先H股后A股上市和先A股后H股上市企业的股票平均收益率均发生了明显的波动,只是前者的波动幅度要小于后者。累计平均超额收益率曲线的波动更加明显。先A股后H股上市股票的累计超额收益率波动幅度要大于先H股后A股上市的企业,在招股公告日[-10,1]天内收益率为正,在招股公告日和招股公告日后一天达到最大,随后开始剧烈下跌,公告日之后第5天开始企稳回升。先H股后A股交叉上市企业的股票累计超额收益率始终为负值,从招股公告日前10天开始剧烈下跌,直到公告日之后第5天开始企稳回升。

图3 招股公告日前后股票累计超额收益率

图4 招股公告日前后股票累计超额收益率

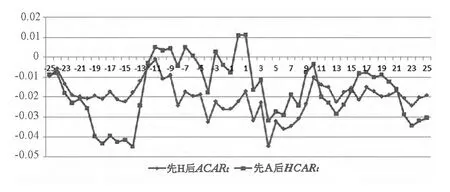

由图5和图6可以看出,在交叉上市日前后,先H股后A股交叉上市和先A股后H股交叉上市企业的股票的平均收益率也均发生了明显的波动,但是两者的波动幅度差别不大。累计平均超额收益率波动更为显著,并且收益率均为正值。先A股后H股交叉上市企业的累计平均超额收益率明显高于先H股后A股交叉上市的企业。先A股后H股交叉上市企业的累计平均超额收益率,在交叉上市日前20日开始上涨,在交叉上市前10日达到最高,随后开始下跌。先H股后A股交叉上市企业的累计平均超额收益率,在交叉上市日前20日开始上涨,在交叉上市日达到最高,随后开始下跌并趋于平稳。

图5 交叉上市日前后股票平均超额收益率

图6 交叉上市日前后股票累计超额收益率

总体来看,无论是先H股后A股交叉上市,还是先A股后H股交叉上市均存在明显的招股公告日效应和交叉上市日效应,并且总体特征表现一致,只是先A股后H股交叉上市的招股公告日效应会出现正向效应,而先H股后A股交叉上市则完全表现为负向效应。在交叉上市日效应的方向上,两种交叉上市类型表现完全一致,只是先A股后H股交叉上市企业的效应强度要明显高于先H股后A股交叉上市的企业。这说明两种上市类型对原上市地市场均产生了明显的影响,只是反应方向和程度上存在差别。A股市场反应明显高于H股市场反应。

三、股票发行溢价与交叉上市溢出效应的实证检验

由于我国“A+H”交叉上市公司主要以先H股后A股上市为主,即由发达的证券市场回归新兴证券市场上市,而且交叉上市股票在回归过程中通常存在境内发行溢价,这些特征也可能是导致交叉上市溢出效应产生的原因,本文对此进一步进行实证检验和解释。

1.模型与变量选择

首先构建基本模型(1)来检验市场发行溢价、市场收益预期,股票发行规模以及企业财务质量对交叉上市溢出效应的影响。

其中,CARit为被解释变量。本文选取交叉上市公告日前后和交叉上市日前后,t检验显著性最强的三组变量CAR(-10,10),CAR(-5,1),CAR(1,10)分别作为被解释变量。Overp,R(NM,-1),R(NM,-2),Q为解 释变量。其中,Overp为交叉上市股票新市场发行价格相对于原市场交易价格的溢价率,计算公式为:(新市场发行价-原市场交易价格)/原市场交易价格,原市场价格为股票在新市场招股前一个月的市场均价。所有价格均按当时汇率调整成人民币统一计价。如果H股回归A股上市并带动H股价格上涨,是由于该公司股票在A股市场的高溢价发行所带来的好处,那么A股发行溢价率应该是影响交叉上市溢出效应的主要原因,系数β1应该为正且显著。R(NM,-1),R(NM,-2)为 新上市地市场前1年和前2年的大盘指数的日平均收益率。H股市场选择恒生指数日平均收益率,A股市场根据上市地分别选择上证综合指数日平均收益率和深圳综合指数日平均收益率。企业通常会选择市场行情表现好的时候进行股票发行,交叉上市公司股票发行也是这样,即存在交叉上市“择时发行”现象,因此原市场股票的价格反应可能与新市场股票的收益预期有关。根据前文计算过程,本文中的被解释变量累计超额收益率是根据市场模型计算而得,所以如果溢出效应与新市场指数收益正相关,系数β2,β3的值应该为负且显著。

考虑到新股发行规模也会引起股票价格的反应,我们同时选择公司新市场首次发行上市股票数量的对数Q作为解释变量,Contr为控制变量。从理论上来讲,股票发行定价是公司价值的再发现过程,其发行价格或者是市场表现应该与代表公司内在价值的变量密切相关。我们选取公司财务结构、盈利能力和成长性作为公司的控制变量,同时也可以检验交叉上市所产生的公司治理效应的改善预期是否会对交叉上市效应产生影响。具体变量包括:交叉上市前2年的平均资产负债率(L),前2年的平均每股收益(EPS),前2年的平均主营业务收入增长率(G)。

为了检验交叉上市路径对溢出效应的影响,我们在模型(1)中引入了虚拟变量CL,则有:

其中,CL为交叉上市路径选择,先H股后A股交叉上市取值为1,先A股后H股交叉上市取值为0。其余变量与前文一致。如果系数β8为负且显著,说明交叉上市路径对溢出效应产生了重要影响。

2.实证分析

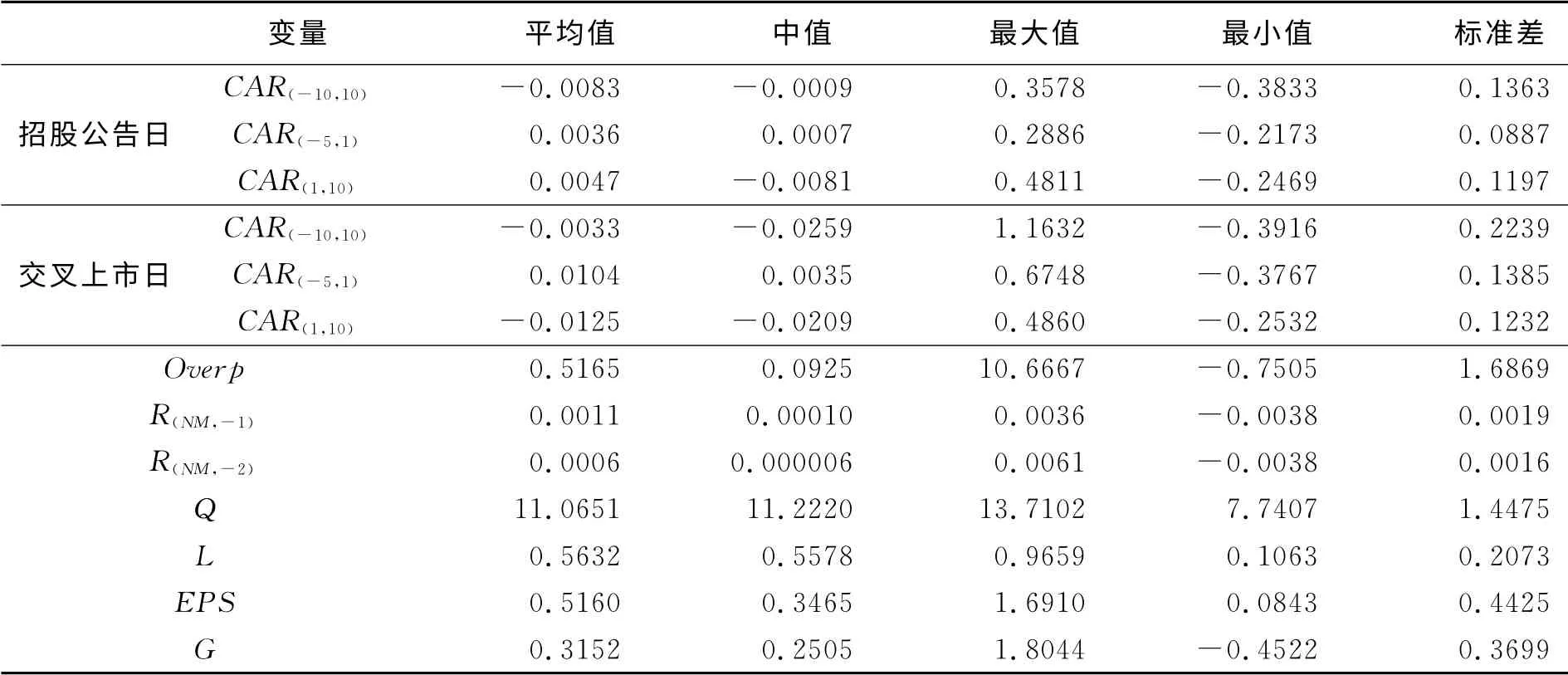

根据表1,交叉上市公司新市场股票发行价格相对于原市场交易价格的平均溢价率高达52%,最高溢价率为原市场交易价格的10.7倍。溢价发行主要存在于先H股后A股发行样本企业中,41家样本公司中有31家企业为溢价发行。9家先A股后H股交叉上市公司中,只有两家上市公司为溢价发行。交叉上市前1年以及前2年的日均收益率的平均值为0.1%和0.06%,说明交叉上市“择时现象”显著,大部分企业会选择市场行情比较高的时机进行发行,特别是2006~2008年A股市场大幅上涨期间,有21家样本公司在此期间选择交叉上市。交叉上市企业发行规模通常比较大,整体业绩表现良好,这主要与选择交叉上市的企业均为大型或超大型国有控股企业的特征相关。

表1 各变量描述性统计结果

为了避免多元线性回归模型中可能出现的多重共线性问题,我们对变量之间的相关性进行了考察(限于篇幅,相关系数表略)。从变量之间的相关系数以及t检验的显著性可以发现,各解释变量之间不存在显著的相关关系,可以及直接进行回归分析,具体回归结果如表2、表3所示。

表2 招股公告日样本回归结果

表3 交叉上市日样本回归结果

利用招股公告日样本,根据模型(1)进行回归分析。由表2可知,对CAR(-10,10)进行回归时,变量Overp在5%的置信水平下显著,变量R(NM,-1),R(NM,-2)在10%的置信水平下显著,对CAR(-5,1)进行回归时,变量Overp和变量G在5%的置信水平下显著,对CAR(1,10)进行回归时,变量OverP在5%的置信水平下显著,变量R(NM,-1),R(NM,-2)在10%的置信水平下显著。这说明,公司股票新市场发行溢价率以及新市场先前股票收益率是影响原市场股票价格波动并产生溢出效应的重要原因,而且回归变量Overp的系数为正,说明招股公告日产生的溢出效应与股票发行溢价率正相关。股票发行溢价率越高,该股票对原市场股票收益的溢出效应越强。而R(NM,-1)和R(NM,-2)的系数为负值,说明溢出效应与新市场收益率正相关,交叉上市股票择时发行现象显著。变量Q和控制变量L、EPS的回归系数均不显著,说明招股公告日溢出效应与发行规模及公司的实际经营表现相关性不大。在模型(1)中引入交叉上市路径CL这个虚拟变量,利用模型(2)进行回归时,发现3个被解释变量对虚拟变量CL的回归系数中有2个为负值,但回归结果均不显著。为了稳健起见,我们扣除了先A股后H股上市企业样本,进行回归后发现,回归结果与原先基本一致,但是回归结果的拟合优度提高了,说明先A股后H股上市企业样本对总体样本回归结果有一定影响,但总体影响不大。

继续利用交叉上市日样本,根据模型(1)进行回归分析。由表3可知,在1%或5%的置信水平上,解释变量Overp,RNM,-1,RNM,-2的各模型回归系数均显著,发行规模变量Q和各控制变量的回归系数均不显著,回归系数的符号和招股公告日效应一致,但是回归结果的拟合优度要更高。说明交叉上市日溢出效应主要与股票发行溢价率和市场整体收益表现有关,与股票发行规模及公司的实际经营表现相关性不大。引入交叉上市路径这个虚拟变量并没有显著改变回归结果,虚拟变量的回归系数也不显著。扣除先A股后H股上市企业样本进行回归后发现,回归结果与原先结果基本一致,但是拟合优度显著提高,说明先A股后H股上市企业样本对总体样本回归结果有一定影响但不显著。

上述实证结果表明,股票新市场发行溢价率和新市场行情表现是影响交叉上市溢出效应的重要原因,公司股票新市场发行规模以及公司基本面表现并没有引起投资者的关心和重视。该实证结果也为董秀良、曹凤岐的理论分析提供了相应的证明[15]。

四、研究结论及政策建议

本文通过对先H股后A股和先A股后H股两种交叉上市类型的企业,其交叉上市行为对原上市地市场所产生的溢出效应进行了估计和比较后发现,两种交叉上市类型在招股公告日和交叉上市日均会对原市场产生明显的溢出效应。两种上市类型在溢出效应的方向上基本一致,只是溢出效应的强烈程度或者说原市场对企业交叉上市行为的反应程度存在较大差别。总体来看,A股市场的反应要高于H股市场。进一步对企业溢出效应差异的影响因素进行研究后发现,H股回归A股市场上市以及由此对H股市场所产生的溢出效应,主要原因在于对A股市场高发行溢价率以及对A股市场行情收益预期的乐观反应。公司基本面信息没有产生良好的信号指导作用,也没有被投资者所关注。由于先A股后H股企业样本比较少,无法对其进行实证检验,但是直观比较可以看出,A股上市公司在H股市场通常是折价发行,但是却对A股市场的交易价格产生了更高的溢出效应。这可能来源于H股市场发达程度高于A股市场,以及由此带来的投资者对企业经营效率、相关信息披露、监管和投资者保护等方面的改善预期。

交叉上市并不是企业新股上市发行,而是公司股票在另一个市场的增发过程,其原有市场应该在信息指导方面发挥良好的作用,但是实证研究发现,“A+H”交叉上市并没有发挥其应有的作用。A股、H股在发行价格和交易价格确定上的巨大差距对维护市场公平和稳定,引导投资者预期,保护投资利益等方面造成了很多负面影响。如何借助“A+H”交叉上市这个途径,加大两市场的合作与交流,共同提升两市场在国际证券市场上的竞争力,实现双赢局面,是我们在证券市场开放与合作中应该重点考虑的问题。

据此,本文提出以下政策建议:(1)加大两市场,特别是原上市地市场的信息披露力度,充分发挥原上市地市场的信息指导功能。新市场发行股票尽可能参照原市场交易价格进行定价,消除投资者的错误预期和投机行为。(2)新股发行尽可能采用“A+H”同步上市方式,鼓励H股上市企业通过换股或者是吸收合并的方式回归内地证券市场上市,这两种措施可以保证两市场在价格确定上的公平地位,尽可能避免由于发行价格差异造成的市场不公平或者投资者利益损失。(3)加大两市场的相互开放力度和监管合作力度,共同抑制市场投机行为,为两市场的信息传递和价格发现创造良好的环境。

[1]MILLER D.The market reaction to international crosslisting:evidence from depositary receipts[J].Journal of Financial Economics,1999,51(1):103-123.

[2]FOERSTER S R,KAROLYI G A.The effects of market segmentation and investor recognition on asset prices:evidence from foreign stocks listing in the United States[J].Journal of Finance,1999,54(3):981-1013.

[3]Martell T F,RODRIGUEZ L,WEBB G P.The impact of listing Latin American ADRs on the risks and returns of the underlying shares[J].Global Finance Journal,1999,10(2):147-160.

[4]MELVIN M,VALERO-TONONE M.The dark side of international cross-listing:effects on rival firms at home[J].European Financial Management,2009,15(1):66-91.

[5]FERNABDES N.Market liberalizations at the firm level:spillovers from ADRs and implications for local markets[J].Journal of International Money and Finance,2009,28(2):293-321.

[6]MERTON R C.Presidential address:a simple model of capital market equilibrium with incomplete information[J].Journal of Finance,1987,42(3):483-510.

[7]BAKER H K,NOFSINGER J R,WEAVER D G.International cross-listing and visibility[J].Journal of Quantitative and Financial Analysis,2002,37(3):495-521.

[8]COFFEE J C.Racing towards the top?the impact of crosslistings and stock market competition on international corporate governance[J].Columbia Law Review,2002,102(7):1757-1831.

[9]LEVINE R,SCHMUKLER S L.Migration,spillovers,and trade diversion:the impact of internalization on domestic market activity[J].Journal of Banking and Finance,2007,31(6),1595-1612.

[10]陈国进,王景.我国公司A+H日交叉上市的溢出效应分析[J].南开管理评论,2007,10(4):36-42.

[11]王景.交叉上市、风险分散与溢出效应[J].证券市场导报,2007,(6):63-70.

[12]陈培如,田存志.交叉上市、股价信息含量与公司价值——基于面板数据联立方程模型[J].经济与管理研究,2013,(11):40-50.

[13]周开国,周铭山.交叉上市能降低信息不对称吗——基于AH股的实证分析[J].证券市场导报,2014,(12):51-59.

[14]王苏生,兰召华,余臻,等.分析师关注的外部监督效应研究[J].大连理工大学学报(社会科学版),2014,35(3):33-38.

[15]董秀良,曹凤岐.交叉上市、股价反应与投资者预期——基于H股回归A股的经验研究[J].财贸经济,2009,(8):29-35.

猜你喜欢

初中生世界·八年级(2019年6期)2019-08-13

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

小学生导刊(低年级)(2016年9期)2016-10-13

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

小学生导刊(低年级)(2016年6期)2016-07-02

管理现代化(2016年3期)2016-02-06

振动、测试与诊断(2014年6期)2014-03-01