对中外合资企业公司治理的思考

2015-01-24 08:06:32屈建伟

中国有色金属 2015年23期

屈建伟|文

本文以北方铜业股份有限公司为案例,运用SCORE框架分析法(股权结构Shareholding Structure、股东间的约定条款Covenant、核心高管职位的分配Office、政府的特别规制Regulations、职工的雇佣关系Employment)来分析其公司治理,试图从个体实际出发找到共性特征,以便为今后不同所有制共存企业的公司治理提供参考。

公司治理的概念最早出现于英国经济学家Bob Tricker在1984年出版的《公司治理》一书中,之后诸多学者对其进行了不同的解释和定义。狭义的公司治理,是指所有者对经营者的监督与制衡机制。广义的公司治理,是指通过正式及非正式的制度来协调公司与广泛的利益相关者之间的利益关系。中外合资经营公司由于企业的所有制不是单一的所有制,涉及境外投资主体,因此其公司治理与单一所有制企业不同,本文以北方铜业股份有限公司(以下简称“北方铜业”)为案例,运用SCORE框架分析法对其公司治理进行简要分析。北方铜业成立于2002年12月,是以中条山有色金属集团有限公司(以下简称“中条山集团”)为主发起人,联合北京矿冶研究总院、中国有色工程有限公司、中国北车集团永济电机厂等五家单位共同发起设立的股份有限公司。2008年3月,经商务部批准,北方铜业向韩国SK Networks株式会社定向增发21420万股,吸收其为第二大股东(占增资后总股本的45%),并于2008年4月完变更为中外合资股份有限公司。北方铜业公司治理结构为“三会一层”即:股东大会、董事会、监事会和高管层,并参照我国《公司法》对上市公司的规定,建立了独立董事制度。根据张文魁的观点,SCORE框架分析法包括股权结构Shareholding Structure、股东间的约定条款Covenant、核心高管职位的分配Office、政府的特别规制Regulations、职工的雇佣关系Employment。

1.股权结构

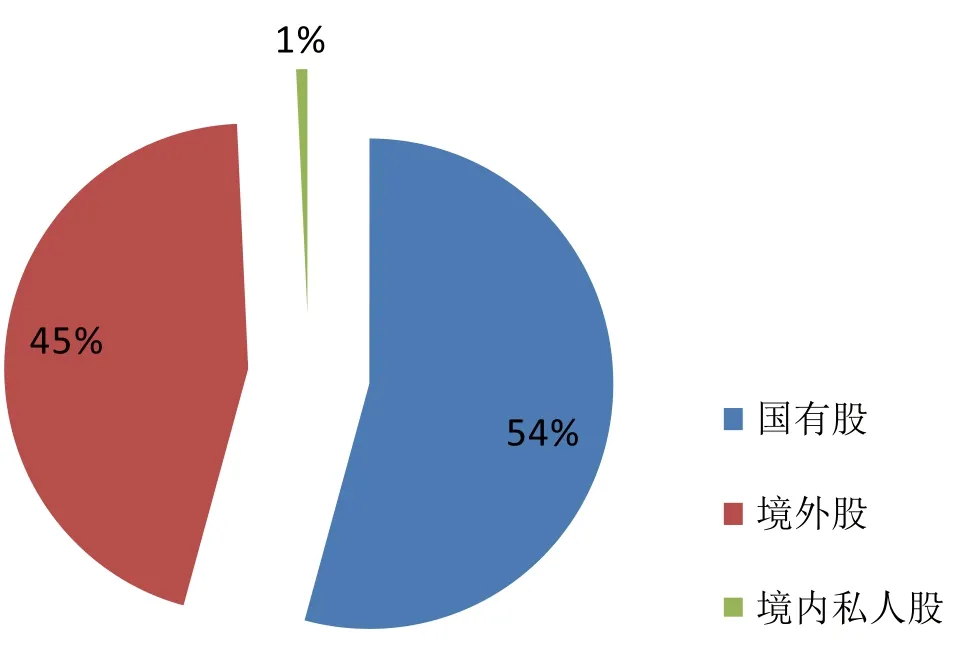

图1 北方铜业股权结构比例

图1 显示,北方铜业的股权结构包含国有股、境外股份、私人股,尤其是境外韩国SKN为其第二大股东,各股东利益的差异性必然使得公司的经营和管理活动复杂化。

图1显示,尽管北方铜业股权呈现多元化特点,但中条山集团占绝对份额,此种结构源于北方铜业系中条山集团股份制改革的产物,北方铜业虽然是集团公司将其内部优良资产拆分出来组建成立的新股份公司,但实际控制权仍在集团母公司,这种模式最大的弊端是新公司难以彻底摒弃一些陈旧机制,公司的决策程序、高管人员的选择仍然摆脱不了国有企业的烙印,企业经营决策独立性不足,同时,国有母公司与新股份公司之间联系的客观存在,极易导致关联交易,在实践中还会产生国有母公司将新股份公司作为自身的自动提款机的嫌疑。

2.股东间的约定条款

作为中外合资经营企业,北方铜业不完全是根据股东的持股比例和《公司法》条款来治理,还存在一个重要的股东间的约定条款,即各方股东达成的《中外合资经营合同》,其中包含股权变动、控制权分配、经营业绩及退出条件等丰富内容,北方铜业的经营不仅要按照一般的《公司法》来运营,更要遵守《中外合资经营合同》这一股东间的约定条款。

表1 国有股权结构

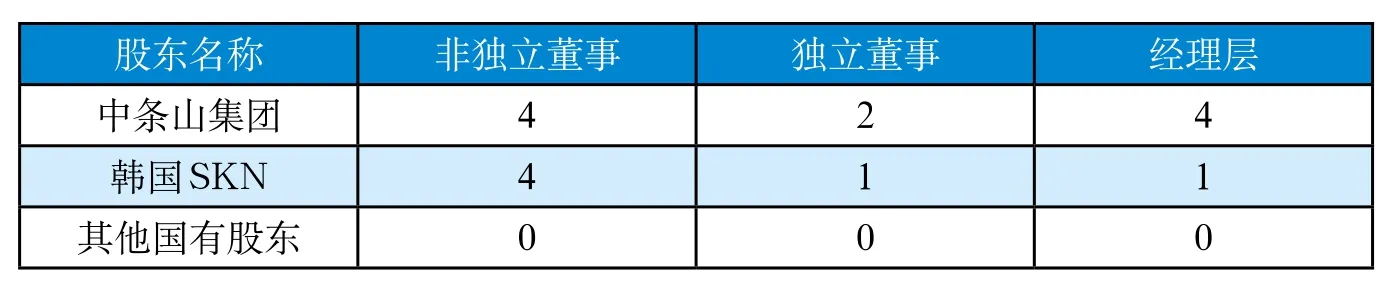

表2 核心高管分配

3.核心高管职位的分配

张维迎教授认为:“公司治理结构背后的逻辑是控制。”核心高管在公司治理中处于枢纽地位,来自不同所有制股东的高管人员之间经常会出现意见分歧,在矛盾不可调和的状态下,此时通过核心高管的设置对公司进行控制是一种重要手段。从北方铜业核心高管职位分配来看,中条山集团处于实际控制人地位,但是权利过度集中的高管设置像一把双刃剑,在保护自身利益的同时,可能损害了其他股东的利益,对公司的长远发展和治理带来负面效应。

4.政府的特别规制

与一般企业一样,北方铜业需要以盈利为目的,但作为中条山集团最大的子公司,它属于国有控股企业,不仅要接受商务部门的管理,同时受国有资产监督管理部门的监管。作为大型铜开采和冶炼企业,它具有一定的公共性或政策性,即不仅仅要发挥作为重点企业的先导性地位,同时还要兼顾商业目标和非商业目标,比如其对下属铜冶炼厂落后产能的淘汰,是企业社会责任的体现,也是执行政府主管部门行政命令的结果,从某种意义上,其商业化程度和独立程度较差,企业与政府间的关系也更为复杂。

5.职工的雇佣关系

国有企业的职工与国有企业之间存在相当复杂而又独特的雇佣关系,这种关系本身就是公司治理密不可分的组成部分,长期计划经济体制的影响,以及传统思维定式,人们更愿意自身是国有职工身份,在实践中,北方铜业的职工更愿意以中条山集团国有职工的身份自称,并且事实证明,国有职工身份的优势仍比较明显,如在办理购房贷款等方面。

除了SCORE分析法中的基本因素外,笔者认为还有两个因素在中外合资企业的公司治理中非常重要,即战略的协调性(Strategic coordination)和企业文化融合(Corporate culture integration)。

6.战略的协调性

作为公司的实际控制人,中条山集团把转型升级当作企业发展的第一要务,以“做强铜业,开发镁业,多元发展、延伸发展、绿色发展为目标”,最终实现“做优做精做强,打造百年铜企”的企业愿景;而作为境外股东的韩国SKN株式会社在全球经济增长放缓的大背景下,不断调整其经营战略,全面收缩其境外投资。因此一方是转型升级的项目需要纷纷上马,另一方是着眼于眼前的短期收益,这种经营战略的不协调性和重大分歧,最终导致战略合作的终止。

7.企业文化融合

企业文化是一个国家文化在微观组织的体现,SKN的企业文化是典型的韩国家庭式企业文化,核心是“以人为主,以能力为主”,人员晋升变化非常快,以充分发挥职工的能动性和积极性,但人员的频繁变动,不利于合作团队的稳定及今后战略合作的进一步推进,同时,严格的问责制,使得寻求短期利益高于对长远发展的谋划,这种企业文化与中条山集团质朴、奉献的厚重文化有很大的差异,企业文化的融合是公司治理不可忽视的重要组成部分。

正如法国哲学家笛卡尔所言:“我是我试图理解的世界的一部分,因此我的理解是内在不完备的。”对于中外合资公司的治理的认识和研究更是如此,由于股权的多元化、股东间约定条款的约束、复杂的政企关系、职工对自己身份的认同问题、投资主体间战略的协同性、合资各方企业文化的融合等决定了中外合资公司的公司治理更为复杂,需要不断探索和研究,随着越来越多的企业走出去和大量外资的引进,以及目前众多混合所有制企业的出现,我们有必要从企业实际出发,认真分析研究本企业的公司治理模式,从而找到适合本企业的最佳公司治理模式,不断将企业的改革与发展引向纵深。

猜你喜欢

种子科技(2021年12期)2021-08-27 05:59:13

铜业工程(2021年2期)2021-06-27 10:35:54

铜业工程(2021年1期)2021-04-23 01:44:38

矿产勘查(2020年1期)2020-12-28 00:21:42

矿产勘查(2020年1期)2020-12-28 00:21:40

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

卷宗(2018年10期)2018-05-26 09:48:08

文史春秋(2017年12期)2017-02-26 03:16:15

安徽农业科学(2015年5期)2015-10-21 19:57:36

系统工程学报(2015年3期)2015-02-28 19:53:56