公共危机救助资金的绩效评价

2015-01-21 23:05张曾莲

当代经济管理 2015年2期

张曾莲

摘 要 近年来各种公共危机事件频发,公共危机救助资金的绩效评价显得尤为重要。采用内容分析法,基于审计结果公告内容的初次评价(基于真实性、合规性、经济性、效率性、效果性和回应性六个方面)和再次评价(基于三级指标体系),对我国2003年至2012年关于公共危机的132份审计公告进行公共危机救助资金的绩效评价。

关键词 公共危机救助资金;审计结果公告;绩效评价;内容分析

[中图分类号]F239.47;D630.8 [文献标识码]A [文章编号]1673-0461(2015)02-0043-06

一、引 言

近年来各种公共危机事件频发,各方物品和资金从不同渠道向灾害发生地聚拢而来。若没有对救灾物资进行有效的管理,有的被利益驱使的不法之徒将会乘虚而入、趁火打劫,从而形成对公共物资的非法侵占。如前一段时间发生的汶川大地震救灾物资的不透明等事件。这不仅延误了救灾工作,也损害了捐赠物资民众的同情心和知情权。随着公共危机救助资金的不断增长,迫切需要加强公共危机救助资金的管理,形成一种有效的激励约束机制,一是防止公共危机救助资金用于谋私的用途;二是保证公共危机救助资金的效用,最大限度提升公共危机救助资金的使用绩效。基于此,本文通过对审计机关发布的审计结果公告内容的分析,对2003~2012年公共危机救助资金的筹集、管理和运用情况进行绩效评价,为政府部门加强公共危机救助资金管理提供依据。

二、文献回顾

在国外,Ping-Fat Lau(1996)提出要为突发事故和紧急情况质量监控提供审计工具。《Auditing tool for monitoring quality of accident and emergency attendance records》提出对突如其来的医疗事故引入审计机制,对整个过程的质量监控提供管理工具。这是迄今为止最早的将审计机制引入突发事故和和紧急情况管理案例。近年来,国外各种灾害危机的绩效审计也是百花齐放,公共危机审计进入了一个空前兴盛的时期。特别是美国、加拿大等世界两大板块会合和相互作用的地震带、断层带,是地震多发地区,其危机绩效审计也是走在了世界的前列。另外,哥伦比亚、爱沙尼亚、萨尔多瓦、巴基斯坦等自然灾害和战争频发地区也相应地建立了危机审计机制。不列颠哥伦比亚审计委员会办公室(1997)对防震绩效审计作出了更深刻的探究。对于公共危机资金的管理,Sonia Ospina,Nuria Cunill Grau,Ariel Zaltsman(2004)创建的公共资金管理评价体系对调查结果进行绩效评价,开启了公共资金绩效评价的先河,为越来越多的资金管理绩效评价提供了理论基础。

在我国,各种公共危机审计的研究也是热火朝天。其中,以毕秀玲为首的一批国内专家颇有建树。很多研究对政府的公共危机救助资金绩效评价予以了肯定的结论,但是,也有学者持有不同的意见。目前国内对公共危机审计的研究主要从审计报告的依据和格式(毕秀玲,2012)、救灾资金审计的原则(华金秋,2008)、突发危机事件的审计应对程序(张林军,刘西林,2009)、公共危机审计现状、问题分析和完善对策(毕秀玲,2010)、重大突发事件的审计内容和方法(杨永和,2010)、重大突发事件的全过程审计(王中信,2009)等方面进行研究,覆盖面较广,挖掘度较深,科学性较强。但是,对政府审计报告和公共支出的绩效评价研究相对较少,从而对该领域的学术研究出现了空白。关于公共危机救助资金绩效评价的文献不多,其中,王如燕(2012)从突发危机事件紧急救助资金绩效审计与传统审计的区别入手,探讨了重大突发危机事件紧急救助资金审计的必要性及资金绩效审计的特点,阐述了重大突发危机事件紧急救助资金审计的意义。

总之,已有文献在公共危机救助资金和公共危机审计上已有一些成果。笔者期望通过内容分析法分析审计公告来对公共危机救助资金的绩效进行实证分析。首先,围绕真实性、合规性、经济性、效率性、效果性和回应性6个维度,对公共危机救助资金进行初步绩效评价;然后,构建三级指标体系,对公共危机救助资金进行再次细化的绩效评价。

三、公共危机救助资金的初次绩效评价

公共危机救助资金是指在公共危机发生时,政府有关部门下拨的具有专门救助用途的专项资金,也包括公众和慈善机构对公共危机事件捐赠的资金。由于公共危机救助资金的用途比较特殊,不管是来源于政府或是公众的资金,都必须用于公共危机事件的处理、恢复和预防。公共危机救助资金的绩效评价正是对这些资金的筹资、管理和使用作出科学性、客观性、综合性的评价,以保证发挥其资金使用的效率最大化和运作规范性。本文就是根据政府审计部门(审计署和各审计厅)作出的公共危机审计公告,透过其披露的内容,运用内容分析法,对公共危机救助资金的筹资、管理和使用作出科学、客观和综合的评价,以保证发挥其资金使用的效率最大化和运作规范性。

(一)研究设计

内容分析法是一种对于传播内容进行客观、系统和定量描述的研究方法。其实质是对传播内容所含信息量及其变化的分析,即由表征的有意义的词句推断出准确意义的过程。内容分析的过程是层层推理的过程。它将非定量的文献材料转化为定量的数据,并依据这些数据对文献内容作出定量分析和关于事实的判断及推论。而且,它对组成文献的因素与结构的分析更为细致和程序化。

样本数据涵盖了审计署和省级审计机关2003~2012年关于公共危机事件的审计结果公告。样本总量共132份,包括:审计署审计结果公告17份,省级审计机关审计结果公告115份(其中,北京7份,天津2份,河北7份,山西8份,吉林4份,黑龙江6份,上海8份,浙江5份,山东7份,安徽8份,福建3份,湖南4份,河南1份,广东6份,江苏5份,江西4份,重庆4份,四川7份,云南3份,陕西5份,甘肃7份,青海2份,宁夏2份,剩余8省(自治区、直辖市)均无审计结果公告或与国家审计署的审计结果公告重复)。endprint

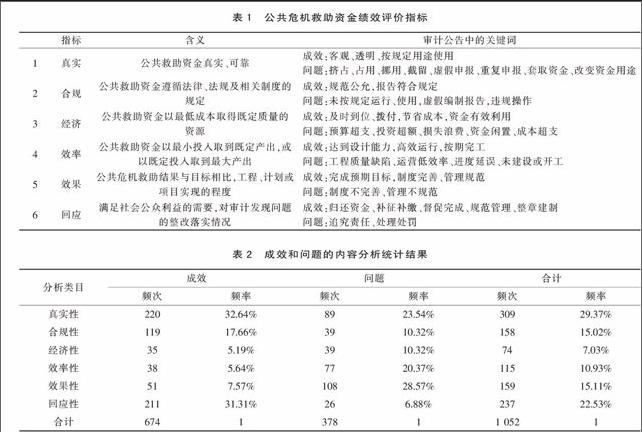

通常,政府绩效评价或政府绩效审计都采用“3E”标准(经济性、效率性和效果性)或“5E”标准(加上公正性和环保性),本文将审计公告的真实性、合规性、经济性、效率性、效果性、回应性作为分析指标,对每个指标进行界定。然后将审计公告中与这些指标相关的词汇作为关键词,抽取公告中的核心信息,对审计公告的内容进行量化(指标体系和关键词见表1)。在132 份审计公告中,挑选出有效句子、词语进行计数码,每出现一次相关关键词便计数一次,并区分每个关键词是成效还是问题,得到公共危机救助资金绩效评价各指标的频次。

在分析单元中,每出现一次关键词便计数一次,得到公共危机救助资金绩效评价中各分析指标的频次。在132 份审计结果公告中,共挑选出1 052条有效语干。由于132个审计公告由同一人编码,编码不一致的可能性较低,不需进行信度检验。

(二)实证结果分析

从成效与问题看,由表2可知,1 052条语干中,成效有674条,该统计结果符合政府绩效审计的本质,即通过绩效审计,指出问题和风险所在、并提出改进建议,最终能使问题得到解决,使得成效较好。在成效中,真实性(32.64%)、回应性(31.31%)和合规性(17.66%)所占比重较大。这说明各级政府比较重视公共危机救助资金审计,信息披露比较真实。另外审计意见和建议在一定范围内得到了整改落实,满足了公众的知情权和监督权,救助资金的支出和管理也日益规范。同时,合规指标的落实也相对到位。在问题中,效果性(28.57%)、真实性(23.54%)和效率性(20.37%)比重较大。效果性问题说明较多的公共危机救助资金筹集、管理和使用的效果没有达到预期的目标;真实性问题说明公共危机紧急救助资金在筹集、管理和使用中仍存在一些不规范和不真实的现象,仍然存在小部分挤占挪用救助资金,私自改变资金用途,徇私舞弊等问题。

从地域特征来看,东部、中部和西部的审计公告分别为56份、46份和30份。东部较中部和西部对公共危机紧急救助资金的审计更加完善。经济越发达的地区政府对公众受托责任给予了更多的关注。

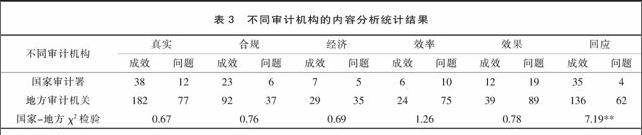

从审计主体看,由不同审计主体之间关键词的χ2 检验结果可知(见表3),在各指标中,不同审计主体之间的评价不存在显著差异;但在回应性方面,审计署和地方审计机构的统计结果差异显著,说明审计署比地方审计机关拥有更高的整改落实力度,且收效明确。

从时间分布看,2003年的审计公告有2份,是针对2003年的“非典”事件。2005年的审计公告有2份,一份是云南大姚地震抗震救灾审计公告,另一份是印度洋海啸捐赠款物审计公告。2008~2012年的每年审计公告分别为15份、16份、61份、21份和15份,这些都是针对汶川地震抗震救灾及其恢复重建的审计公告。随着时间的推移,我国对公共危机审计的重视程度也越来越高。

从审计类型来看,关于“非典”防治的审计公告有2份,关于汶川抗震救灾的审计公告有34份,关于汶川灾后重建的审计公告有89份,关于其他公共危机事件的审计公告有7份。因此,越是严重的公共危机事件,政府给出的关注程度越高,审计工作也越到位。另外,对于同一公共危机事件(例如汶川地震),关于恢复重建的审计公告明显多于抗震救灾的审计公告,说明相对于社会捐赠资金(其救助资金绩效评价可能通过慈善基金会的社会审计解决),政府更关注于重建资金的跟踪和审计。

四、公共危机救助资金的再次绩效评价

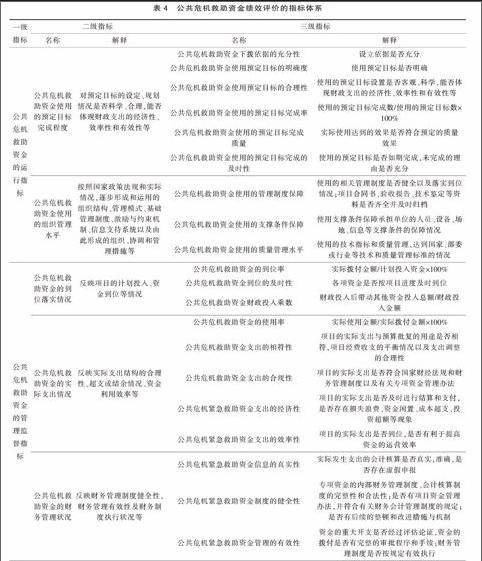

(一)公共危机救助资金绩效评价指标体系的构建

由于初次评价仅用6个指标对公共危机救助资金进行绩效评价,结果相对粗糙,本部分通过构建一套指标体系来进一步评价(见表4)。各项指标的权重不能平均分配,它取决于各项指标重要性的权衡和评价,反映了公共危机救助资金绩效评价的重点、难度以及在资源精力投入的差别。

(二)评价结果

对132份审计公告按照表4的指标体系进行打分并按照地区对审计公告进行打分,结果见表5,评分规则为每个审计机构各份审计公告得分的平均分,例如,重庆市审计局评分=(42.45+47.45+55.25+50.75)/4=48.98。根据上述评分结果可以直观、明了地看出各个审计机构的评分及其排名情况。

(三)评价结果分析

总的来看,各审计机构对公共危机救助资金的审计在一定程度上取得了较大的成效,同时也存在不少问题,在规范公共危机救助资金征收、使用、管理的过程中,还可以在很大程度上提高资金的使用效率。相对于理想模型的评判指标还存在一定的差距,这也就说明了对公共危机救助资金审计还存在很大的改善空间。

从排名情况来看,评分前三名的是河南省审计厅、天津市审计局、福建省审计厅,排名末三位的是青海省审计厅、云南省审计厅、宁夏自治区审计厅。而国家审计署则排在第11位,属于全国平均水平。

从地域分布来看,排名前几名的属于东部和中部地区,排名后几名的属于西南和西北地区。而东北地区的审计机构评分普遍较高,中部地区的审计机构得分也不算太低。这也从侧面反映出经济越发达的地区对公共危机方面的审计也相对完善。

从评分区间看,40~45分和45~50分区间的审计机构数量最多,都是5个。30~35分和70~75分的审计结构都是2个。总体符合统计学的正态分布,说明整个评分结果还是比较符合客观事实规律的。

六、结论与建议

我国公共危机审计虽然起步较晚,但经过数年公共危机的历练,取得了较快地发展。基于公共危机审计结果公告,从内容分析结果看,关于真实性和回应性的内容所占比重较大。这充分体现了审计披露和监督的职能,发挥了审计发现问题、揭示问题、解决问题的作用。另外,在合规性、效率性和效果性方面也给予了足够的关注,其中取得了一定的成效但同时也存在不少的问题。无论是审计署还是地方审计机构都对真实性和回应性给予了更多的关注。这说明随着公众法律意识的不断提升,在公共危机救助资金的征收、管理和使用过程中,公众不仅需要了解这些资金的处置是否遵循了法律规定或规章制度,还希望了解执行政府投资项目的款项是否达到了预期目标或效果,也说明我国政府职能正逐渐从一个权力型政府向责任型、服务型政府转变,在公共财政环境中,正面临着从遵循受托责任到结果受托责任的关键过渡阶段。而对于公共危机救助资金的专项审计,则缺乏一定的制度性和规范性,内容比较单一,程序缺乏保障。我国公共危机审计在一定程度上满足了公众的知情权和监督权,但是离理想的公共危机审计效果还有一定的差距。另外,公共危机审计相关的制度法规相对欠缺,各审计机构的审计结果公告形式各异、参差不齐,缺乏一定的制度化和规范化。针对以上问题,借鉴国外经验,结合我国国情和现状,提出以下建议。endprint

对公共危机救助资金管理的建议。第一,落实专款专用,做到专人专责。公共危机救助资金必须做到专款专用,不得随意挤占挪用,变更资金用途。尽可能做到专人专户管理公共危机专项救助资金,杜绝徇私舞弊、假公济私的现象再次发生。建立专款专人责任制,将责任落实到人,若发生违纪违规现象,将明确从重处罚。第二,按时下拨资金,及时结算收支。由于公共危机紧急救助资金的特殊性,必须按时及时地下拨专项资金,才能有效地进行紧急救援和最大程度的减少损失,否则将延误黄金救援时机,造成不可估量的后果。另外要及时进行资金结算,既有利于发挥资金效益的最大化,也有利于各部门工作的有序开展。第三,加强资金概算,细化资金用途。加强公共危机审计概预算工作,细化每一笔资金的来源和用途,避免不法分子从中谋取私利,防范于未然。切实提高公共危机救助资金的经济性和效率性。第四,强化科学管理,提高运营效率。通常,公共性危机救助资金数额较大,做好科学有效的管理,提高资金使用透明度,运用财务管理的理念运营专项资金,不仅可以提高公共危机救助资金的经济性和效率性,还能提升政府各部门的威严形象和办事效率。

对于公共危机审计的建议。第一,规范审计框架、强化审计制度。可以借鉴国外审计报告的形式,在原来格式基础上,进一步规范审计报告中的标题框架。同时可以效仿美国开展绩效审计的成功经验,结合我国国情,以公共危机审计为契机,尝试出台政府绩效审计准则,逐步推进国家审计机关对真实性、合法性和效益性的兼顾,开辟具有我国特色的绩效审计之路。第二,扩大审计范围,充实审计内容。在原有审计范围的基础上,扩大审计范围以获取更充实的报告内容。例如可以充实的内容包括审计背景、审计目标、审计范围、审计方法、审计结果、审计建议、被审计单位管理层意见等。第三,降低审计风险、提高审计力度。可以借鉴加拿大地震预防审计报告的做法,就政府部门重要的应急准备工作的评估情况出具审计报告,明确政府各部门预防工作的充分程度,以此督促有关部门加强风险应对,减少或避免不必要的损失,促进事前审计的开展,强化事中审计的力度,缩减事后审计的间隔。第四,完善整改措施、细化反馈结果。改进和完善审计建议,提高其建设性和可操作性。提出的建议不仅要具有针对性,能够有效解决当前存在的问题,而且要尝试对被审计单位业务的持续运行提供前瞻性和建设性的参考。

[参考文献]

[1] 毕秀玲.我国公共危机审计实践状况分析与完善对策研究[J].会计研究,2010.

[2] 王中信.重大突发性公共事件全程过程跟踪审计方式探讨[J].审计研究,2009.

[3] 杨得明,夏敏.重大自然灾害后的政府审计行为研究[J].审计与经济研究,2009.

[4] 张林军,刘西林.社会突发危机事件紧急项目审计研究[J].软科学,2009.

[5] 毕秀玲,牟韶红,陈娜.国外公共危机预防审计的实践及借鉴[J].审计研究,2012.

[6] 张栋.完善我国公共危机审计报告的研究——基于国内外审计报告的比较分析[J].齐鲁珠坛,2012.

[7] 王如燕.突发危机事件紧急救助资金绩效审计研究[J].财会通讯,2012.

[8] 洪丹,姚晖.救灾款物绩效审计评价指标体系的构建——以气象灾害为例[J].会计之友,2012.

[9] 蒋伟,王如燕.重大突发危机事件紧急救助专项资金绩效审计评价指标体系研究[J].审计研究,2011.

[10] Sonia Ospina , Nuria Cunill Grau , Ariel Zaltsman. Performance evaluation-public management improvement and democratic acco-untability[J].Public Management Review, 2004,6(2):229-251.

A Performance Evaluation of the Public Crisis Bailout Funds in China

——Content Analysis on Auditing Announcements

Zhang Zenglian

(Dongling School of Economics and Management, University of Science and Technology Beijing, Beijing 100083, China)

Abstract: In recent years,various public crisis events happened frequently. The performance evaluation of public crisis bailout funds is becoming more and more important. Using content analysis method, the article analyzed 132 auditing announcements,which are related to the public crisis events that happened during 2003 to 2012. On the result of each announcement,we conducted an initial evaluation(based on authenticity,compliance,economy,efficiency,effectiveness and responsiveness of the six aspects)and a re-evaluation (based on three indicators),thus evaluated the performance of the public crisis bailout funds.

Key words: public crisis bailout funds;auditing announcement;performance;content analysis

(责任编辑:李 萌)endprint

猜你喜欢

科教导刊(2016年28期)2016-12-12

现代教育技术(2016年4期)2016-12-01

今传媒(2016年10期)2016-11-22

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

江苏卫生事业管理(2013年5期)2013-03-11

中国工程咨询(2011年10期)2011-02-16