全口径预算视角下“三公”经费公开与透明问题分析

2015-01-18 06:33孙玉栋郭雪飞

财政监督 2015年34期

●孙玉栋 郭雪飞

全口径预算视角下“三公”经费公开与透明问题分析

●孙玉栋 郭雪飞

一、问题的提出

美国阿图·埃克斯坦在他的著作《公共财政学》中有一段经典的表述:“如果你想了解联邦政府在过去的一年里都干了一些什么,或者,在未来的一年里将要干些什么,那么,你只要看一下联邦公共财政预算就足够了。”这意味着预算成为人们关注政府的重要载体。所以,作为公共信息组成部分的预算制度,就应该也必须公开并且透明。

从理论层面上讲,首先,社会公众与政府作为一种委托—代理关系,社会公众有权监督政府如何使用社会公共资源。其次,预算信息作为一种公共产品,信息公开可以提高经济社会的运行效率。第三,预算作为一个政治过程,预算公开可以作为推进预算民主与法治的突破口。而预算的公开和透明,其内容要求无外乎包括这样几个方面:公开政府与市场的分工,即政府的职能信息;公开政府的组织结构以及各组织的职能;公开政府的预算目标和预算编制的依据;公开政府的全部收支信息;预算过程是公开透明的;对预算进行充分的说明,预算语言清楚、易懂;预算信息尽可能包含在较少的文件中,并容易为公众所获取。

从我国的实践情况来看,我国的预算公开大致经历了从“国家机密,不得向社会公开”,到部门预算“细账”向人大代表公开,再到政府预算逐步向社会公开三个阶段。

2009年10月,广州市财政局在网上全部公开当年114个部门预算,成为“率先进行预算公开的部门”,这其中,民间人士的推动作用是一个不可忽视的因素。

2011年6月,中共中央办公厅和国务院办公厅联合印发了 《关于深化政务公开加强政务服务的意见》,文件全面阐述了政府政务公开的各项内容及要求,其中的一项重要内容就是要 “深入实施政府信息公开条例。”文件要求全国各级政府和各级部门要向社会公开财政预算和决算,各级政府和部门还要逐步公开各单位出国、出境、公务接待、公务用车和差旅费、会议费等经费支出。2011年3月,国务院定出了中央单位公开“三公”经费的时间表,要求中央各部委在6月公开2010年 “三公”经费决算数据和2011年 “三公”经费预算数据。4月14日,科技部最先公开了“三公”经费的合计数。7月6日,在规定公开时间过去了1周后,中国工程院第二个公开了“三公”经费,其他单位随后陆续公开。

“三公”经费的公开是我国政府预算公开的标志性事件。到2014年决算数公布时,“三公”经费已经有连续5年的数据可以作为样本。本文通过“三公”经费公开的不同口径的视角来对我国预算公开和透明问题作一个初步的分析。

二、我国中央单位“三公”经费公开的情况分析

(一)中央单位“三公”经费的规模及结构变化

2011年首次公开“三公”经费历时近4个月,很多部委在观望、等待中最终公开了“三公”经费。众多媒体开辟专栏,邀请专家评议各部委“三公”经费情况。虽然对各部委“三公”经费支出水平有诸多质疑,但媒体都对中央单位能够晒账本给予肯定,认为这是政府信息公开迈出的坚实一步。这之后的几年,每次“三公”经费的公开同样会引起各方的关注。

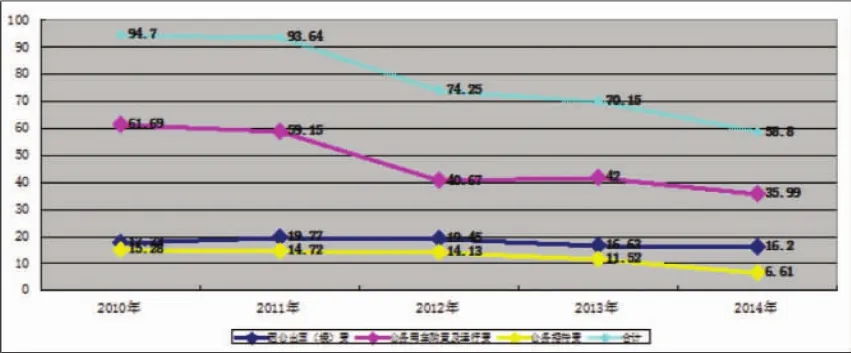

根据公开数据统计,自中央单位首次公开“三公”经费开始,中央各部委“三公”经费由2010年的94.7亿元,压缩到2014年的58.8亿元,累计减少35.9亿元,降幅为37.91%。五次公开的“三公”经费中,2010年至2013年执行数据分别为94.7亿元、93.64亿元、74.25亿元、70.15亿元和58.8亿元。在“三公”经费数据中,公务用车购置及运行维护费由61.69亿元降至35.99亿元,减少25.7亿元。公务用车相关费用占比一直在50%以上,2010年公务用车相关费用占“三公”经费总支出的65.14%,2012年该比例降到54.77%,2013年略有反弹,2014年的比例又回升至61.21%。

图1 2010—2014年我国中央单位 “三公”经费情况 单位:亿元

从图1中可以看到,2010年至2014年间,中央单位“三公”经费支出规模总体呈逐年下降趋势,主要是公务用车购置及运行维护费下降幅度比较明显,特别是2012年降幅较大,说明各部门落实中央关于厉行节约反对铺张浪费的要求效果比较显著。

(二)影响“三公”经费开支的因素

根据近五年中央单位“三公”经费公开数据可以看到,“三公”经费支出在亿元以上且排名前6位的中央单位基本稳定,主要是:国家税务总局、海关总署、国家质检总局、中国银监会、中国科学院、国家体育总局。上述单位都是中央垂管单位,其中国家税务总局是五级预算管理单位,2010年共有3567个预算单位,“三公”经费支出21.66亿元,由此可见,单位规模是影响“三公”经费的主要因素之一。

中央单位“三公”经费在2011年度有较大幅度下降,主要原因是“三公”经费公开后,社会关注度较高,各单位为树立良好的公众形象,均大力压缩“三公”经费;中央单位“三公”经费2013年度又有较大幅度下降,主要原因是中央要求“厉行勤俭节约反对铺张浪费”,以及落实“八项规定”等要求,各单位严格控制“三公”经费支出,压缩了因公出国团组、杜绝公车私用、严格公务接待程序,从而大大缩减了“三公”经费支出,因此,国家政策也是影响“三公”经费规模的主要因素之一。

分析中央单位决算公开排名前十位的单位数据,海关总署用车购置和运行维护费用占比最高且一直在88%以上;国家体育总局因公出国(境)费用占比最高,基本在90%以上;国家海洋局公务接待费占比最高,达到37%以上。上述几个单位“三公”经费总额不是最高的,但是不同类别费用的占比却很高,并且远高于中央单位的平均水平,这与上述单位从事的主要业务有关,说明单位的业务性质也是影响“三公”经费的重要因素之一。

通过上述分析可以看出,影响中央单位“三公”经费的主要因素有单位规模、国家政策和单位业务性质。

三、全口径视角下“三公”经费的公开问题

全口径预算是指在编制部门预算时,将中央部门的财政拨款收入(包括中央财政和地方财政拨款收入)、事业收入、上级补助收入、附属单位缴款收入、其他收入以及事业单位经营收入等各项收入全部统筹考虑,用以安排部门预算支出的一种预算管理模式。在当前提升国家治理能力,建立现代治理体系的大背景下,要从传统治理模式向以预算为中心的治理模式转变。新型的治理模式依托于现代预算管理制度,将政府财政权力及其他公共权力关进制度的笼子,并在此基础上约束和引导各项财政支出。2015年开始实施的新《预算法》首先强调了全口径预算,要求政府的全部收入和支出都纳入预算。

作为政府行政运行经费一部分的“三公”经费也应体现“全口径”特点,各项收入来源支持的“三公”经费支出都应纳入预算。而目前中央单位公开的“三公”经费预决算只包括中央财政拨款部分,这将导致“三公”经费支出规模不完整。以下通过某中央单位全口径下“三公”经费情况来做考察。

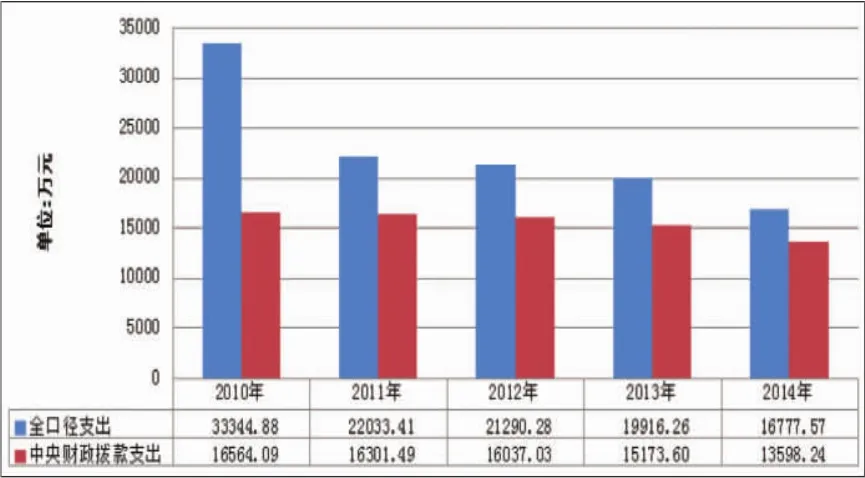

图2 2010—2014年中央某单位的 “三公”经费情况 单位:万元

对比2010—2014年该单位全口径“三公”经费和中央财政拨款“三公”经费,全口径“三公”经费下降幅度高于中央财政拨款“三公”经费下降幅度,而中央财政拨款“三公”经费占全口径“三公”经费的比例逐年上升,由2010年的58.18%提高到2014年的72.55%,见图2。说明经过连续几年的管理控制,该单位“三公”经费水分基本剔除,“三公”经费支出趋于平稳。作为中央单位,其“三公”经费支出主要来源于中央财政拨款符合部门实际,且其他资金“三公”经费支出也基本趋于稳定,“三公”经费的支出水平基本反映出部门实际情况。

从该单位历年全口径与中央财政拨款 “三公”经费的对比结果可以看到,其他资金“三公”经费规模不容小觑。到2014年,经过5年的治理整顿,“三公”经费已基本不存在虚假成分,其他资金依然占了将近30%,这一结果基本能真实反映该单位“三公”经费的支出规模。在国家对“三公”经费支出控制越来越严格的情况下,该单位仍有其他资金用于“三公”经费支出,也说明全口径“三公”经费存在的合理性。作为经费保障渠道多元化的中央单位,该单位具有很强的代表性,相关数据对研究“三公”经费有很高的借鉴价值。

再从“三公”经费的具体项目对比分析来看:

(一)因公出国(境)费用对比

在全口径“三公”经费逐年较大幅度减少的情况下,2014年全口径因公出国(境)费比2010年下降13.89%,远低于全口径“三公”经费47.23%的下降幅度。5年平均减少2.99%,说明该单位虽然逐年增加国际变化谈判任务,科研业务国际交流与合作需求也逐年加大,但该单位通过压缩出国团组和人数,在保证工作和业务需求的同时压缩了相关费用。同时也应看到,中央财政拨款因公出国(境)费2014年比 2010年下降 35.24%,5年平均下降7.84%,下降幅度远高于全口径因公出国(境)费用下降幅度。此外,中央财政拨款因公出国(境)费用占全口径因公出国(境)费用比例由2010年的78.24%下降到2014年的58.84%,与中央财政专款“三公”经费占全口径“三公”经费比例逐年上升趋势正好相反。说明该单位因公出国(境)规模和支出水平基本稳定,在中央财政拨款按国家要求做了大幅度压缩的情况下,为了保证相关工作任务有序开展,该单位利用其他资金弥补了中央财政拨款的不足。这也从侧面反映了目前“三公”经费压缩缺乏科学性,未考虑到部门的合理需求。

图3 2010年—2014年某单位因公出国(境)支出对比

(二)公务用车购置及运行维护费对比

2014年全口径公务用车购置及运行维护费比2010年下降77.1%,远高于全口径 “三公”经费47.23%的下降幅度,5年平均减少14.88%。由于全口径或中央财政拨款公务用车购置及运行维护费占“三公”经费的比例都超过70%,使得该单位中央财政拨款公务用车购置及运行维护费2014年比2010年只下降了30.86%,5年平均下降比例仅为6.9%,下降比例最低,但减少绝对额度是最多的,全口径减少了16567.31万元,中央财政拨款减少了6069.97万元。该单位的车辆运行及维护支出主要用于国家、省(区、市)、地(市)、县(市)业务局(台、站)业务开展、仪器设备检查维护、基层单位后勤保障、应急服务保障等车辆的燃油费、维修保养费、保险费、过桥过路费等支出。鉴于单位规模和业务分布特点,即使加大压缩力度,该单位的公务用车购置及运行维护费还是在亿元水平。同时,中央财政拨款公务用车购置及运行维护费占全口径公务用车购置及运行维护费比例由2010年的58.98%上升到2014年的81.05%,与中央财政专款“三公”经费占全口径“三公”经费比例逐年上升趋势相符。说明即使加大了压缩“三公”经费的力度,公务用车运行及维护费支出的刚性需求也无法回避,除非全面实施车改,否则支出将长期维持在亿元水平。

图4 2010年—2014年某单位公务用车购置及运行维护费支出对比

(三)公务接待费对比

2014年全口径公务接待费比 2010年下降44.67%,与全口径“三公”经费47.23%的下降幅度基本一致,5年平均减少12.04%;而中央财政拨款公务接待费2014年比2010年下降49.99%,远高于中央财政拨款“三公”经费22.49%的下降比率,5年平均减少12.11%,说明在国家严肃查处公款吃喝问题的大背景下,公务接待行为受到约束,公务接待费用大幅度削减,但由于该单位中央财政拨款公务接待费基数本就不高,虽降幅较大,实际压缩额度并不高,2014年比2010年减少2026.8万元。同时,中央财政拨款公务接待费占全口径公务接待费比例由2010年的50.28%下降到2014年的45.45%,与其他“三公”经费中央财政支出占比升高相反,说明中央财政资金支出的公务接待费控制更加严格,也从侧面反映出“三公”经费中公务接待费是压缩空间最大,实际需求最小的支出。

图5 2010年—2014年某单位公务接待费对比

四、引发的思考

通过对某中央单位全口径“三公”经费实际情况的分析可以看出,预算完整性是实现政府预算透明的根本。全口径是最大统计口径的财政收支,即“全部公共收支”,包括政府为履行公共职责直接或间接控制和管理的各种形式的资金收支,与预算原则中“全面性、综合性原则”的要求相一致,是保证预算透明和可问责的基石。而在现行政府信息公开体制下,已经公开的“三公”经费没有真实反映中央单位“三公”经费支出规模。从各部委公开的年度预算和决算来看,除了少数行政单位,绝大多数中央单位都存在中央财政拨款以外的收入,收入渠道的多元化,决定了经费支出来源构成的多元化。中央单位除了中央财政拨款“三公”经费支出,必然有其他资金“三公”经费支出。

由此,中央单位全口径的“三公”经费规模不容忽视。根据上述单位2010年至2014年决算数据,其他资金“三公”经费占全口径“三公”经费的比例平均为35.67%。如果不考虑经费来源只有中央财政拨款的少数行政单位,中央单位“三公”经费实际支出规模估计比公开规模高出约30%左右。

当然,中央单位公车改革后,“三公”经费将会下降,下降幅度受单位规模和业务性质影响。公车改革后,由于各单位公务用车数量会有不同程度减少,并且使用范围受到限制,公务用车费用会因单位规模和业务性质的不同有不同幅度的下降,下降程度由单位公务用车比、业务性质、单位规模综合决定。

综上,预算的公开和透明,不是仅仅作为一种规定,而是要与现代财政预算制度的建立完善成为有机的整体,切实体现全口径的预算原则。在公开和透明的过程中,政府的财政预决算公开必然是纳入预算的全部经费,不留死角。随着公众对政府预算活动关注度的不断提高,法律意识的不断加强,公开全口径“三公”经费和其他预算资金项目将是一种必然,这对提高预算公开和透明的质量无疑有着非常重大的现实意义。■

(作者单位:中国人民大学公共管理学院)

猜你喜欢

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

世界教育信息(2016年4期)2016-05-14

创新时代(2015年8期)2015-09-16

新农村(2014年13期)2015-04-15

共产党员·下(2014年4期)2014-04-24

环球时报(2012-07-20)2012-07-20

环球时报(2012-04-12)2012-04-12