商业银行经济资本管理影响机理研究——以金融环境约束为视角

2015-01-13 01:50李阳

西南交通大学学报(社会科学版) 2015年4期

李 阳

(西南交通大学 公共管理学院,四川 成都610031)

一、引言

商业银行是经营风险与资本的特殊企业,风险与资本管理是其经营管理的核心内容。经济资本管理作为一种后起的资本管理利器,对商业银行提升风险与资本管理水平、实现资本价值最大化目标具有重要意义。一方面,经济资本管理有利于商业银行加强风险防范、提高竞争能力;另一方面,经济资本管理有利于商业银行降低资本成本、提升赢利水平。

随着全球金融一体化与国际化进程的深入,金融创新层出不穷,商业银行在追求更高利润的同时,亦承担了更大的风险。金融风险的来源错综复杂,有来自于社会经济、区域发展、金融市场等金融客体环境方面的风险,也有来自于监管机构、金融消费者、银行同业等金融主体环境方面的风险。面对变幻莫测的金融环境,我国商业银行如何进行经济资本管理、实现资本价值最大化,这是商业银行经营管理的重要课题。

二、文献综述

国内外以商业银行经济资本及其管理为研究主题的文献比较丰富。国外研究主要集中在以下三个方面:(1)对经济资本的研究初期多集中于定义经济资本的概念、经济资本的涵义等方面〔1〕;(2)随着对经济资本涵义的理解,经济资本及其管理的应用价值开始在商业银行运营中显现出来,这一时期的学者开始集中研究经济资本及其管理的应用价值〔2~3〕;(3)在对经济资本及其管理的应用价值有了清楚的认知后,学者们开始集中进行经济资本计量分析方面的研究〔4~5〕。而国内研究则主要集中在以下四个方面:(1)随着经济资本逐步在国际先进银行管理实践中流行,国内学者开始对经济资本这一工具进行传播〔6~7〕;(2)对经济资本的强大功能有了认知后,国内的商业银行要不要实施经济资本管理开始成为学术界争论不休的话题〔8~9〕;(3)随着《巴塞尔协议Ⅲ》的出台,学者们开始关注资本监管部门对经济资本管理的新要求,并对《巴塞尔协议Ⅲ》对商业银行经济资本管理的影响进行探讨〔10~11〕;(4)随着对经济资本认知的加深,国内的大型商业银行开始引入和实施经济资本管理,学术界开始将经济资本计量分析作为研究重点〔12 ~13〕。

而金融环境是一个很难量化的概念,理论界关于金融环境的研究多借用生态系统学的成熟理论框架,并用“金融生态环境”这一概念代替金融环境〔14〕。匡国建、李阳等学者对金融环境约束的内涵进行了深入研究,并将金融环境分为金融客体环境和金融主体环境两大方面〔15~16〕。

综合比较国内外关于金融环境与商业银行经济资本管理的文献,可看出有关金融环境对商业银行影响的研究很多〔17〕,但有关金融环境约束对商业银行经济资本管理影响机理的研究却不多。为此,本文以金融环境如何影响商业银行经济资本管理为切入点,全面分析金融环境约束因素对商业银行经济资本管理的影响机理,从而弥补国内外相关文献的不足,并为金融环境约束与商业银行经济资本管理的关系提供新的证据。

三、影响因素分析与变量选择

(一)影响因素分析

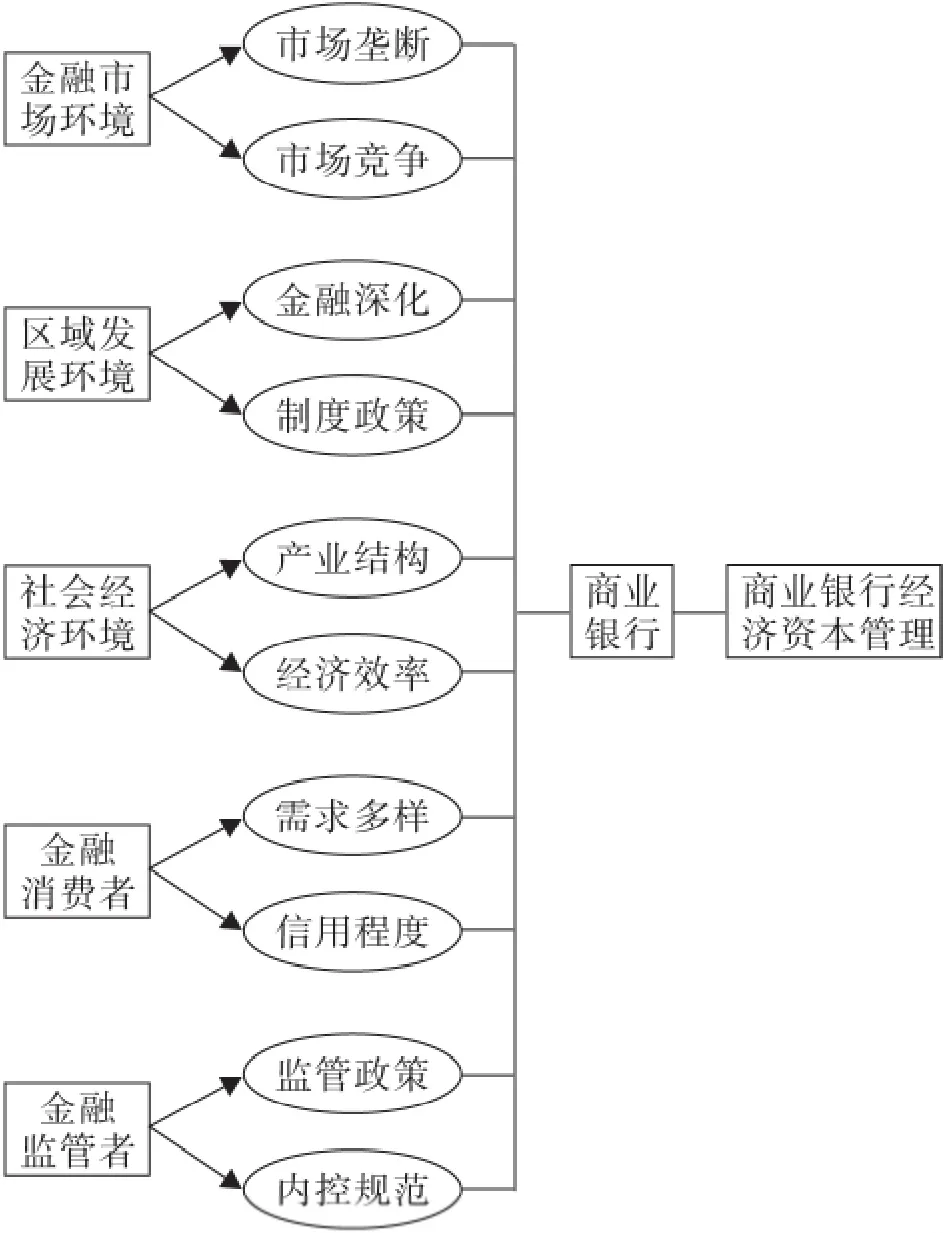

对商业银行经济资本管理影响因素的分析是建立模型的基础。商业银行经济资本管理的影响因素很多,从金融环境约束的视角分析,总体上包括金融市场环境、区域发展环境、社会经济环境等金融客体环境约束因素和金融消费者、金融监管者等金融主体环境约束因素。

1.金融市场环境。作为金融市场的重要载体,商业银行受金融市场环境影响,其资源自然会向高效率的产品生产转移以实现资源合理配置。这是资本逐利的本性使然,也是市场机制实现资源优化的途径。因此,金融市场环境是影响商业银行经济资本管理的重要因素。

2.区域发展环境。区域经济发展的历史规律表明,金融发展具有显著的区域性特征。作为金融市场的主体,商业银行的经济资本管理受到特定地域背景和制度文化背景影响。同时,区域性资本的资源配置方式、市场竞争程度、金融深化程度及制度政策环境都可能影响商业银行本地所属分支机构的经济资本管理模式。

3.社会经济环境。社会经济运行质量决定金融主体的生存发展空间。社会经济环境是影响商业银行经济资本管理的重要因素,从根本上制约着商业银行的经营管理效率。因此,商业银行的发展只有与经济社会的发展同步,才能得到真正的发展。

4.金融消费者。根据信息经济学理论,信息不对称是市场经济机制的致命缺陷,但也是消费者和供给者永远不可避免的问题。商业银行对金融消费者的信息不对称主要表现在两个方面:一是无法完全了解消费者的真实需求状况;二是无法准确判断消费者的信用程度。在这种情况下,商业银行只有通过经济资本管理,开发出更多合适的金融产品和服务,以更好地满足金融消费者的需求。

5.金融监管者。国内外的商业银行同其他企业一样,都具有负的外部效应,这是银行风险存在的根源,也是监管机构进行监管的原因所在。为保证商业银行健康有序的发展,各国的监管者制定了一系列的监管政策和合规性要求,以促进商业银行稳健地经营和发展。

(二)变量选择

通过对商业银行经济资本管理的影响因素的分析,发现它们大多数是属性因素,不能直接度量。为了反映这些属性因素对商业银行经济资本管理的影响机理,必须通过选择可测量的变量将它们进行量化分析。

1.金融市场环境。本文根据金融市场的机制作用和核心功能,主要考察金融市场竞争、金融市场垄断两个约束变量对商业银行经济资本管理的影响机理。

2.区域发展环境。区域发展环境包含的内容丰富,本文主要考察区域金融深化程度、制度政策环境两个约束变量对商业银行经济资本管理的影响机理。

3.社会经济环境。社会经济环境包括了社会环境的方方面面,本文主要考察社会产业结构、社会经济效率两个约束变量对商业银行经济资本管理的影响机理。

4.金融消费者。本文将不同类别的金融消费者作为一个整体进行分析,并主要讨论金融消费者的需求多样性和信用程度两个约束变量对商业银行经济资本管理的影响机理。

5.金融监管者。本文根据金融监管者的核心功能,主要考察监管政策约束和内部控制规范两个约束变量对商业银行经济资本管理的影响机理。

四、模型构建

(一)基本原理

“刺激(Stimulus)—机体(Organism)—反应(Response)”范 式 理 论(Mehrabian and Russell,1974)是反映外部环境对个体行为的影响过程〔18〕。这一理论的基本原理是:机体接受到外界环境的刺激,会做出一定的反应,其理论的基本原理如图1所示。

图1 刺激—机体—反应范式理论基本原理图

“刺激—机体—反应”范式理论产生于环境心理学领域,后来被应用到研究消费者行为等多个领域。理论中的“刺激”是指引起机体反应的因素,它影响机体的内部状态;“机体”是承载主体,它是刺激和反应的桥梁;“反应”是机体的趋向选择行为,它表明机体的最终结果。本文之所以借鉴“刺激—机体—反应”范式理论,正是因为这一范式理论使商业银行经济资本管理影响机理模型变量的因果关系具备了理论依据,商业银行实施经济资本管理这一结果变化的影响机理分析模式与这一范式理论有相通之处。所谓商业银行经济资本管理影响机理就是指影响经济资本管理这一行为结果的机制和道理,它分析商业银行受刺激影响所产生的某种反应机理,而“刺激—机体—反应”范式理论也是研究机体发生某一反应所受到的相关刺激。机理分析研究是一个过程研究,外部环境刺激影响商业银行,商业银行又将这种刺激传导到其经济资本管理行为上,“刺激—机体—反应”范式分析也是一个过程研究。

(二)建模思路

金融环境通过区域发展环境、金融消费者等各种约束因素影响商业银行,商业银行接受了这些外部因素的刺激,通过自身消化、传导,进一步影响其资本管理模式的变革。因此,我们可以看出金融环境约束与商业银行经济资本管理之间存在着一定的逻辑关系,而“刺激—机体—反应”范式理论正是这一逻辑关系的最佳体现。遵循这一思路,本文以“刺激—机体—反应”范式理论依据,将商业银行经济资本管理影响变量间的因果关系构建成影响机理模型。

(三)建立模型

根据“刺激—机体—反应”范式理论,结合上述分析,我们可以看到:金融环境正如理论中的刺激因素,商业银行正如理论中的机体,商业银行经济资本管理则是理论中的反应结果。其中,金融市场环境、区域发展环境、社会经济环境以及金融消费者、金融监管者均是能引起机体内部状态变化的外部影响因素,商业银行则自然成为外部刺激因素影响的承载主体,并最终选择实施经济资本管理这一行为结果。由此,我们以“刺激—机体—反应”范式理论为指导,构建了图2 所示的金融环境约束下商业银行经济资本管理影响机理模型。

图2 金融环境约束下的商业银行经济资本管理影响机理模型

五、结论

目前,国内外学术界关于商业银行经济资本计量的模型很多,然而关于经济资本管理影响机理的模型研究则不多。本文的研究贡献在于以金融环境约束为背景,以“刺激—机体—反应”范式理论为指导,研究分析了商业银行接受到金融环境发展变化的刺激后,是如何将之传导到其资本管理模式变革的这一影响机理过程,并构建了金融环境约束下的商业银行经济资本管理影响机理模型,为下一步实证研究金融环境约束对商业银行经济资本管理的影响方向及力度提供了理论基础,促进了商业银行经济资本管理领域的理论发展。

〔1〕Joel Bessis. Risk Management in Banking〔M〕. America New Jersey:John Wiley & Sons Inc,1998:75 -83.

〔2〕Goovaerts,Borre,Laeven. Managing Economic and Virtual Economic Capital within Financial Conglomerates〔J〕.North American Actuarial Journal,2005,9(3):77 -89.

〔3〕Buch,Dorfleitner. Coherent Risk Measures,Coherent Capital Allocations and the Gradient Allocation Principle〔J〕.Insurance:Mathematics and Economics,2008,42(10):235-242.

〔4〕Alessandri,Drehmann. An Economic Capital Model Integrating Credit and Interest Rate Risk in the Banking Book〔J〕. Journal of Banking and Finance,2009,34(4):30 -42.

〔5〕Weibach,Wilkau. Economic Capital for Nonperforming Loans〔J〕. Financial Markets and Portfolio Management,2011,24(1):67 -85.

〔6〕赵先信.银行内部模型和监管模型——风险计量与资本分配〔M〕.上海:上海人民出版社,2004:10 -16.

〔7〕李宝亮.我国商业银行经济资本管理研究〔D〕.广东:暨南大学经济学院,2005:23 -28.

〔8〕唐 煌.论商业银行经济资本管理〔J〕.企业经济,2005,(8):34 -39.

〔9〕林佳瑜.经济资本在我国银行资产管理中的运用〔J〕.新金融,2009,(3):78 -83.

〔10〕张 强,武次冰.资本监管新规对中国商业银行的影响〔J〕.广东金融学院学报,2010,(1):69 -76.

〔11〕王胜邦.第三版巴塞尔协议的创新内容及启示〔J〕.中国农村金融,2011,(14):37 -41.

〔12〕张 阔,魏灿秋.基于内部衡量法的银行操作风险经济资本计量初探〔J〕.技术与市场,2009,(1):5 -10.

〔13〕谭德俊.集成风险模型与经济资本计量研究〔J〕.海南金融,2014,(4):13 -16.

〔14〕吴明飞.金融生态建设及主要影响因素〔J〕.学术交流,2007,(2):129 -131.

〔15〕匡国建.金融生态建设:一个基于系统论的分析〔J〕.金融研究,2005,(8):44 -52.

〔16〕李 阳.金融环境约束对商业银行经济资本管理的影响机理研究〔J〕.上海金融,2014,(11):38 -41.

〔17〕朱 洁. 我国商业银行的金融环境分析及发展战略〔J〕.现代经济信息,2013,(18):29 -34.

〔18〕Mehrabian,Russell. An Approach to Environmental Psychology〔M〕. America Massachusetts:The MIT Press,1974:55 -62.

猜你喜欢

建材发展导向(2021年14期)2021-08-23

中老年保健(2021年7期)2021-08-22

中国煤层气(2019年2期)2019-08-27

海峡影艺(2019年1期)2019-06-24

柴油机设计与制造(2018年3期)2018-10-13

中国铸造装备与技术(2017年3期)2017-06-21

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2015年6期)2015-02-28

火炸药学报(2014年1期)2014-03-20

火炸药学报(2014年1期)2014-03-20