景顺长城一季度投资策略:低利率是长期趋势 股市有望旭日东升

2015-01-09 15:24

股市动态分析 2014年50期

海外复苏:继续分化

经济复苏维持强劲势头,消费表现强劲,信心指数创八年新高;GDP在短期可能遭受拖累,15年年中升息更加确定;欧洲3季度经济增速回升,但压力仍在,第二轮TLTRO规模低于预期,欧央行推出QE 压力增加;希腊总统大选意外提前,政治风险升温,油价骤降背景下,俄央行接连加息难抵卢布贬值趋势。

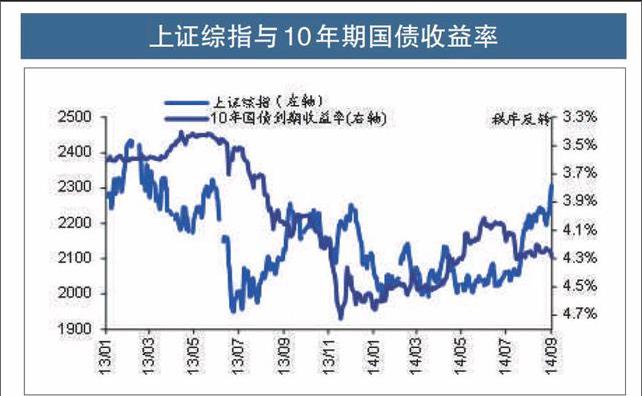

经济低迷,零利率或是长期趋势

国内经济下行趋势既定:外需尚平稳,4季度仍有隐忧;地产销售依然低迷,放开限购效果已淡;通胀保持低位稳定。我们预测2015年GDP增长目标将下调至7.1%。货币政策宽松格局望延续,正回购利率有望随时下调,以引导社会融资成本下行。海外欧央行再度降息并启动QE,国内为应对地产泡沫破灭及其带来的信用收缩风险,中国央行降息和QE的空间巨大。

A股市场一季度投资策略

流动性宽松格局延续。预计整体利率水平在1季度整体维持较低水平,11月22日央行宣布降息,11月经济数据显示,通缩才是头号风险,货币政策偏松不会变。12年-14年中经济不温不火,盈利没有趋势变化,股市陷于存量资金博弈行情,甚至于14年上半年担心经济最终先破后立。14年7月后这种格局有所改变,投资者更关注改革、创新带来的盈利改善预期,GDP短期波动已经不是关注焦点,利率下行背景下增量资金入市。

盈利:趋稳,局部改善的状态仍将延续。2015年利率继续下行背景下,预计盈利趋稳,局部改善的状态仍将延续。营收增速仍伴随工业增加值同比增速小幅向下,毛利率和费用率改善,毛利率受益于成本端的疲弱,费用率则受益于利率下行趋势下财务费用下降,预计全年全部A股、金融净利润同比为9%、6%。结构方面,改革和创新相关的局部细分亮点可能在15年继续发酵或初现端倪。从节奏上来看,A股过去历史上每次行情的启动通常是利率、风险偏好、盈利依次触底变化,目前来看,明年利率向下、风险偏好向上的趋势相对较为明朗,整体盈利我们则预计在明年下半年有望回升。

历史规律显示,市场3-5月易生波折。历史表现看,2010年以来,上证综指在每年的3-5月都面临一定波折。这一方面是由于一季度春季攻势涨幅过多,市场获利盘有抛售诉求。另一方面,3月是入春的季节,通常3-5月开工旺季数据成为基本面走势验证的关键。诸多因素叠加,决定了3-5月市场易生波折。

改革预期深化,把握工业4.0浪潮,走双轮驱动之路。当前我国制造业同样面临山寨化严重而自主性不足、传统产业放缓而新兴产业亟待崛起的困境。面对工业4.0浪潮,我国需要实现双轮驱动:一方面继续升级以信息化带动的工业3.0时代,实现装备制造业的国产化、自动化;另一方面,也加快物联网基础建设的发展,紧跟物联网+制造业新模式的步伐。根据工信部相关领导透露,“中国制造业2025”十年规划将在15年发布,未来装备制造升级将在顶层设计层面迎来巨大红利。

增量资金入市,行情有望持续。7月以来,在利率下行、改革提速、沪港通、央行定向宽松等多重因素驱动下,增量资金加速流入股市:证券交易结算余额、QFII&RQFII规模、股票融资余额均增长。未来资金流入股市趋势仍将持续:国内股票占家庭资产比例仅为2%,是美国的十分之一。目前居民储蓄47万亿,理财和信托总规模大25万亿,A股自由流通市值只有12.3万亿,在利率下行、楼市萎缩的背景下,居民财富有望持续流入股市。

投资主线1:利刃出击。投资顺应创新、改革大势,积极进攻,用好三把利刃:①改革刀-国企改革。6家央企启动“四项改革”试点、25省市公布国资改革方案,国企改革进入实质阶段,从集团资产注入、股权激励、壳价值三条路线掘金。②创新剑-先进制造。实现中国梦,制造业必须升级、走出去,借鉴日、德经验,制造升级需走国产化、自动化之路,高铁、机器人、军工、油气设备“四小龙”将加速腾飞。③牛市矛-券商类,业绩优、弹性高。此外,以高股息率股、健康服务做护体盾。

投资主线2:沪港通开头,MSCI紧跟;移动端互联网,你未唱罢我登场。①沪港通开通,资本项下自由进出便利性更强,MSCI有望将A股逐步纳入到EM指数当中。具有国际化竞争优势的蓝筹龙头有望享受估值溢价;②计算机去周期化揭开成长新篇章,互联网2C 化将成穿越周期的重要方向之一,重点关注在医疗、食品安全、金融服务领域相关业务进展。高估值下板块系统性机会缺失,关注结构性机会。信息化作为未来中国经济转型升级的重要助力,行业中仍然会出现大量具备投资价值的企业。

投资主线3:房地产及产业链,波段性机会。受益于货币宽松及行业复苏,房地产在政策宽松的环境下,逐步去库存,有望进入下一个行业复苏期,并带动上下游产业的回暖。<\\Hp1020\图片\13年固定彩图\结束符.jpg>

猜你喜欢

中国外汇(2019年18期)2019-11-25

金桥(2019年10期)2019-08-13

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

证券市场红周刊(2018年5期)2018-05-14

领导决策信息(2017年9期)2017-05-04

股市动态分析(2016年5期)2016-09-29

北京教育·高教版(2016年6期)2016-06-30

数学理论与应用(2016年1期)2016-02-28

传记文学(2014年8期)2014-03-11