我国股市与汇市间的风险溢出效应检验

——基于二次汇改后的实证分析

2015-01-06 08:12吴亮,李艳

阜阳师范大学学报(自然科学版) 2015年1期

吴 亮,李 艳

(阜阳师范学院a.经济学院;b.数学与统计学院,安徽阜阳 236041)

我国股市与汇市间的风险溢出效应检验

——基于二次汇改后的实证分析

吴 亮a,李 艳b

(阜阳师范学院a.经济学院;b.数学与统计学院,安徽阜阳 236041)

采用二次汇改后沪深300指数和人民币/美元汇率的日数据,结合AR-GARCH模型和极值理论POT模型,度量两个市场的95%和97.5%置信水平的VaR,并利用基于交叉相关函数的风险溢出检验方法,分析沪深300指数与汇率间的风险信息溢出。实证结果表明:在95%置信水平下存在汇市到股市的单向风险溢出而在97.5%置信水平下存在股市和汇市间的双向瞬时溢出效应。因此,监管层应制定金融稳定政策,防止两者间的风险传导。

极值理论;交叉相关函数;VaR;风险溢出

外汇市场和股票市场是开放经济下两个主要的金融子市场,汇率与股价是两个市场的价格变量,二者之间的关系一直备受学界和业界关注。在资本自由流动、信息充分的条件下,两个市场往往受共同的宏观经济因素影响,表现出协同变化趋势,即一个市场的价格运动能 够容易且迅速扩散到另一个市场,一个市场的剧烈波动往往会导致另外一个市场也产生动荡,从而引发金融波动的传播与蔓延。随着风险控制重要性的增加,金融市场间大幅下跌的信息溢出效应越来越受到投资者与金融监管当局的重视,因此判断金融市场间风险溢出即风险传递的方向与强度对于控制金融风险无疑具有重要的意义。而Hong et al.(2009)提出基于交叉相关函数的风险溢出效应检验方法,其能够揭示不同市场间的极端风险溢出[1]。随着该方法的提出,迅速得到了广泛的应用如李红权等(2011)运用Hong方法详细考察并比较了我国A股市场与美股、港股在次贷危机前后的互动关系,揭示了三者联动结构与信息传递的全景图,包括互动的方式、方向、相对强度、当期影响与多期滞后关系以及时变性[2]。刘明磊等(2014)采用风险检验方法考察了金融危机前后国内外代表性原油市场与燃料油市场的风险传导效应[3]。因此拟利用风险溢出效应检验方法,分析我国股市与汇市之间的风险溢出,由于准确度量风险是进行风险溢出效应检验的前提,因此不同于以往研究,笔者利用极值理论结合GPD分布准确度量极端风险,该方法直接对分布尾部进行建模,能克服传统方法度量VaR的缺陷。

1 风险溢出效应检验

Hong等(2009)提出基于VaR的风险溢出效应检验,用于直接刻画发生剧烈波动时市场间的互动关系。如果P(Y1t<-VaR1t|I1t-1)≠P(Y1t<-VaR1t|It-1),则称Y2t是Y1t的风险 Granger原因,其中VaR1t为t时Y1t的VaR值即在一定持有期内,在置信度为1-α下的最大损失。利用相应的风险度量方法得到VaR后,定义如下的风险变量:

其中,1(·)为示性函数,当实际损失超过VaR时,取值为1,否则取0。Hong等(2009)通过风险变量Zit,i=1,2,构建如下的风险溢出效应检验的原假设:

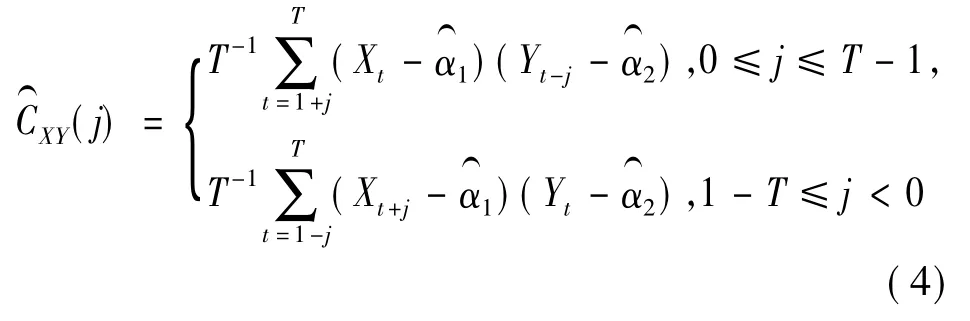

Hong等(2009)和风险Granger因果关系检验方法。令{Xt}和{Yt}为平稳变量序列,两者之间的样本交叉相关函数(cross-correlation function,CCF)为:

基于样本交叉相关系数,Hong等(2009)构建单向信息溢出检验统计量Q1:

和双向信息溢出(含瞬时信息溢出)检验统计量Q2:

其中,k(·)为核函数,C1T(M),C2T(M),D1T(M)和D2T(M)为有限样本纠正因子,M为时间平滑参数(也可理解为滞后期)。在合适条件下,如果不存在信息溢出效应成立即两个序列独立,则上述两个统计量Q1和Q2收敛于标准正态分布。因此,通过比较样本统计量值与标准正态分布右侧临界值,可以判断是否存在Granger因果关系即风险溢出效应。

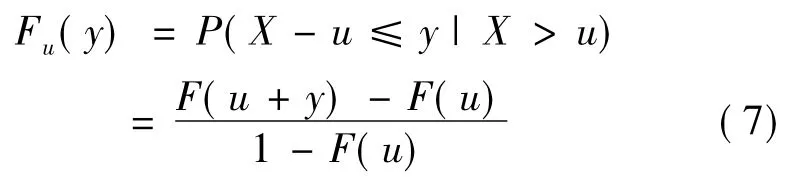

准确度量风险是风险溢出效应检验的关键,而极值理论中的POT(Peaks Over Threshold)模型研究超过某一界限以上数据的统计性质,仅考虑分布尾部而不是对整个分布进行建模,可以准确描述分布尾部,有助于处理风险度量中的厚尾问题,克服传统方法度量VaR的缺陷。下面阐述POT模型建模方法,设X1,X2,...,Xn为独立同分布的随机变量序列,具有分布函数F(x)。令Yi=Xi-u为超出量,u称之为阀值(threshold),超出量Y=X-u|X>u的分布函数(超额函数)为:

当阀值u→∞时,超额分布Fu(y)可以用广义帕累托分布(GPD)来近似。将x=y+u代入式(7)可得:

由于资产收益时变和波动聚类性,直接对收益序列采用POT模型建模,通常不满足POT模型中独立性的要求,McNeil和Frey(2000)[4]、陈守东等(2007)[5]和桂文林等(2010)[6]探讨将POT模型和AR-GARCH进行组合度量VaR。综上所述,基于CCF检验汇率和股市之间的风险溢出,可分为三步:

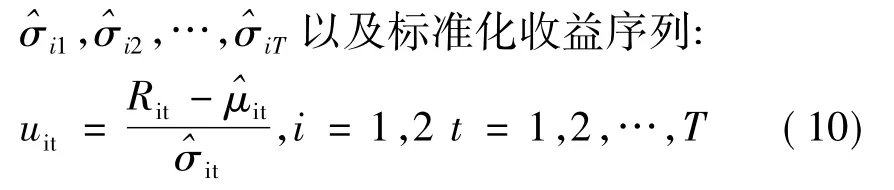

第一步,根据两个市场的收益率数据Ri1,Ri2,…,RiT,i=1,2,通过AR-GARCH对收益率序列进行建模,可以得到相应的条件均值i=1,2和条件标准差

第二步,对标准化收益序列uit的负值,利用POT模型进行建模,采用GPD对超越阈值进行拟合,在1-α的置信水平下,则第t日风险测度公式:

其中zi,α为α分位数,由式(10)得到。通过式(5)的示性函数构造基于VaR的风险指标函数序列Zit,i=1,2,t=1,2,…T;

第三步,通过风险指标函数序列Zit,i=1,2,t=1,2,…T,利用式(4)的交叉相关函数,来构造检验统计量Q1和Q2,通过统计量值与标准正态分布右侧临界值,判断原假设是否成立,检验汇率与股市之间是否存风险信息溢出效应。

3 实证研究

3.1 样本选取与描述统计

笔者选取二次汇改后2010年6月21日到2014年7月11日的日交易数据作为研究样本,选取人民币对美元名义汇率作为人民币汇率的代表,而沪深300指数能较好地代表中国股票市场整体发展状况,因此选取沪深300指数作为股价指数的代表。人民币对美元名义汇率取外汇市场美元交易的中间价,以单位美元折算的人民币数值表示,上证A股指数取沪市每日收盘价,数据来源于WIND数据库。对原始数据进行相应的处理,去掉节假日,去掉少数缺失一个市场数据的,得到两个市场都可获得的完整数据,共计982个观测值。定义股市收益为对数收盘指数的一阶差分,汇率收益为对数汇率的一阶差分乘以-1,因此汇率收益的负值意味着人民币相对于美元贬值,反之人民币相对于美元升值。表1给沪深300指数日收益率和汇率日收益率的基本统计特征。

表1 二次危机后汇市和股市收益率的统计特征

3.2 风险溢出效应检验结果

大量的研究结果表明,资产收益率序列表现出明显的自相关和波动集聚性(Volatility Clustering)等典型事实特征。为刻画A股收益和汇率收益的波动聚类现象和可能存在的序列自相关性,采用常用的GARCH模型描述资产收益率的条件异方差,用AR模型描述条件均值模型,对汇率和股市收益进行建模,模型如下:

实证研究表明GARCH(1,1)或GARCH(2,1)模型能很好地刻画金融时间序列的波动聚类现象,因此对汇率和股市收益采用AR-GARCH模型进行建模,首先采用AR(3)-GARCH(1,1)模型对股市收益和汇率收益建模,采用Ljung-Box Q检验对模型进行诊断,若诊断检验表明此模型不充分,再尝试更高阶的模型;否则考虑低阶的自回归模型,经过反复拟合检验,模型估计结果如下表2。

表2 汇市和股市收益的AR-GARCH模型估计结果

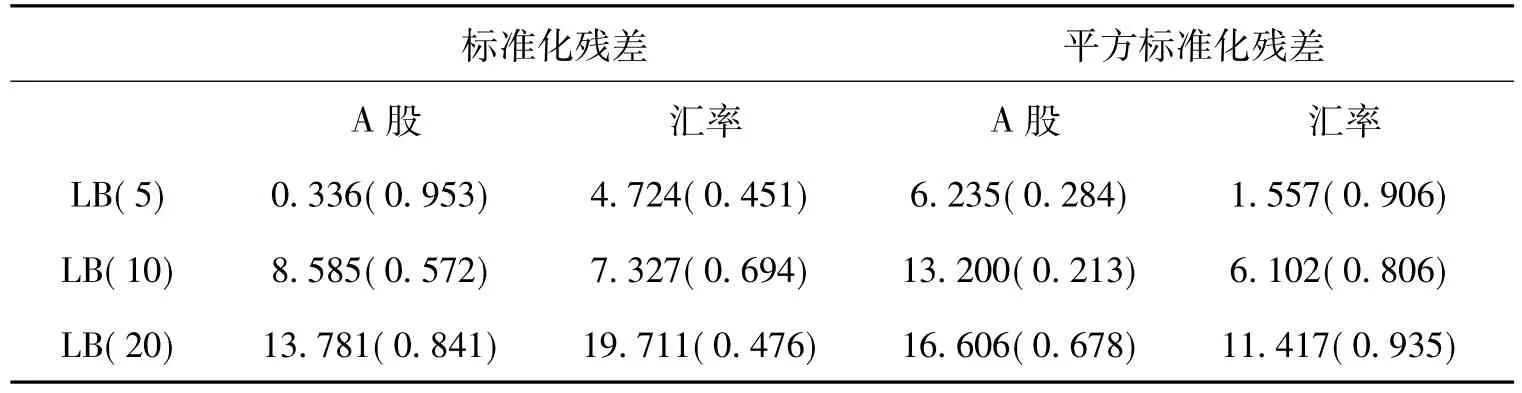

从表2可以看出不是所有的参数估计量在5%的水平下都是显著的,但GARCH参数估计量都非常显著,基于标准化残差和平方标准化残差的Ljung-BoxQ检验结果见下表3,在各滞后阶数下检验统计量的p值均大于0.10,这说明对沪深300和汇率收益的建模是充分的。

表3 AR-GARCH模型标准化残差的统计检验

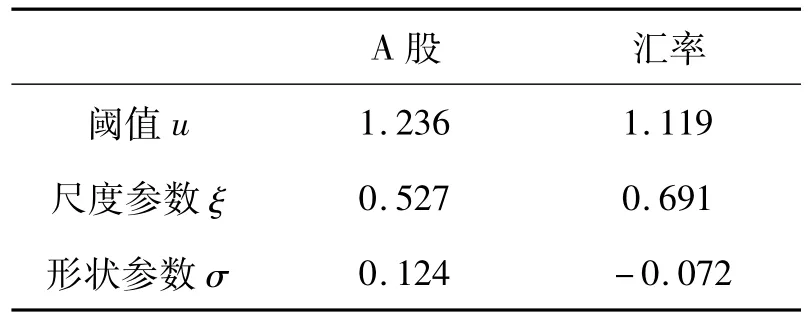

基于AR-GARCH模型对沪深300和汇率收益拟合后得到标准化收益序列,采用标准化收益序列的负值运用POT模型建模,对POT模型中阈值u的选取,本文实证研究发现,u选取范围是使得大于上尾部阀值样本1.236 2的数量占样本总数的8-10%左右,为避免过度的数据挖掘,取阈值u为90%分位数;再次运用极大似然估计拟合GPD,通过式(11)求得的1-α置信水平VaR;下表4给出POT模型的参数估计结果。

表4 POT模型参数估计结果

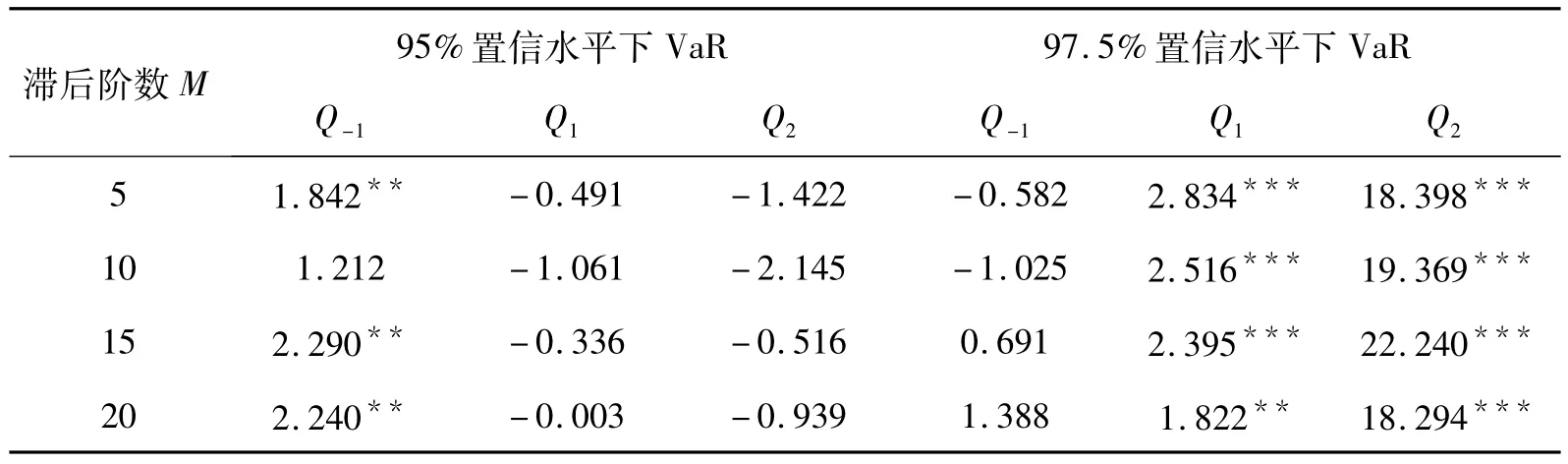

基于AR-GARCH-POT模型度量95%和97.5%置信水平下的VaR后,利用式(4)构建风险变量,运用Hong等(2009)提出的检验统计量,我们详细考察股票市场与汇率市场间的风险溢出效应,结果见下表5。首先,分析表5中95%置信水平下VaR的溢出效应。统计量Q-1除在滞后阶数M= 10不显著外(不论参数M取值如何,只要有一个M值下Q是显著的即可确认信息溢出已经发生),在其它滞后阶数下均显著,而统计量Q1和双向检验统计量Q2在各滞后阶数下均不显著,说明存在外汇市场到股票市场的单向风险溢出;其次,分析表5中97.5%置信水平下VaR的溢出效应。与95%置信水平下VaR不同的是,在97.5%置信水平下Q1和Q2均显著而Q-1不显著,说明股市的极端变动可以影响到外汇市场的极端变动,其产生理由是投资者在股市极端变动中卖出股票,随后在外汇市场上卖出人民币,进而引起人民币的贬值;在各个滞后阶数下Q2均显著,这一方面说明股市和汇市的互动关系主要表现为“瞬时信息溢出”,也就是说影响是在当日发生。

4 结束语

采用基于AR-GARCH-POT模型度量VaR,利用基于交叉相关函数的风险溢出检验方法,分析了我国股票市场和汇率市场的极端风险溢出效应,得到以下结论:第一,在95%的置信水平下,汇率市场对股票市场产生了显著的单向风险溢出,从而可以利用汇率市场极端风险的历史信息来预测股票市场未来的极端风险;第二,在97.5%的置信水平下,股票市场和汇率市场产生显著双向信息溢出而且该溢出是瞬时发生的。由于风险VaR总是和一个巨大损失联系起来,而波动则是损益对称的;VaR随着置信水平的变化而变化,而波动则不然波动,基于VaR的上述特性,相较于波动溢出效应检验,风险溢出效应检验方法可以分析股市和汇市间的风险传导机制,可以专注于检验极端风险溢出效应,并且可以在不同的置信水平下检验风险溢出效应,从而可以更细致的描述风险的传导机制。因此,风险溢出效应可以用来考察金融市场间或者商品市场间的风险传染效应,是对波动溢出检验的有力拓展。

表5 次汇改后股市与汇市的风险信息溢出检验

[1]Hong Y,Liu Y,Wang S.Granger Causality in Risk and Detection of Extreme Risk Spillover Between Financial Markets[J].Journal of Econometrics,2009,150(2): 271-287.

[2]李红权,洪永淼,汪寿阳.我国A股市场与美股、港股的互动关系研究:基于信息溢出视角[J].经济研究,2011(8):15-25.

[3]刘明磊,姬 强,范 英.金融危机前后国内外石油市场风险传导机制研究[J].数理统计与管理,2014,33(1):25-30.

[4]McNeil A J,Frey R.Estimation of Tail-Related Risk Measures for Heteroscedastic Financial Time Series:An Extreme Value Approach[J].Journal of Empirical Finance,2000,7(3):271-300.

[5]陈守东,孔繁利,胡铮洋.基于极值分布理论的VaR与ES度量[J].数量经济技术经济研究,2007(3): 118-124.

[6]桂文林,韩兆洲,潘庆年.POT模型中GPD“厚尾”性及金融风险测度[J]数量经济技术经济研究,2010 (1):108-117.

Testing risk spillover between stock market and exchange rate market in China——Empirical analysis based on second exchange rate reform

WU Lianga,LI Yanb

(a.School of Economics;b.School of Mathematics and Statistics,Fuyang Teachers College,Fuyang Anhui236041,China)

This article uses AR-GARCH model and POT model to estimate VaR of 95%and 97.5%confidence,and employs risk spillover test based on cross-correlation function to analyse risk spillover between Hushen 300 index and RMB/US dollar exchange rate by daily data.The empirical result shows that there is risk spillover from exchange rate market to stock market under 95%confidence and bidirectional transient risk spillover under 97.5%confidence.So,regulators should make financial stability policy to avoid risk transmission between them.

extreme value theory;cross correlation function;VaR;risk spillover

F830.9

:A

:1004-4329(2015)01-082-05

2014-11-01

全国统计科研计划项目(2013LY044、2014LY088)资助。

吴 亮(1983-),男,博士,讲师。研究方向:计量经济理论与应用。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

数学年刊A辑(中文版)(2022年4期)2022-02-16

经济研究导刊(2020年15期)2020-06-21

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

数学年刊A辑(中文版)(2019年3期)2019-10-08

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

山东工业技术(2018年18期)2018-10-31

大经贸(2017年1期)2017-03-17