非洲对外贸易以及中非贸易的新特点和新趋势

2014-12-24 09:12:48副研究员田伊霖

国际贸易 2014年9期

梁 明(副研究员) 田伊霖

一、非洲对外贸易的新特点

继2009年国际金融危机之后,2013年,非洲对外贸易总额再次出现下降,占世界对外贸易的比重也出现了小幅下跌,从数据反映的情况来看,非洲对外贸易的前景不甚乐观,增长后劲乏力。2013年,非洲的对外贸易伙伴发生了较大幅度的变化,中国超过美国成为非洲第一大出口目的国,发达国家在非洲对外贸易的地位正在下降,新兴经济体的地位正在与日俱增。与此同时,非洲对外贸易的商品结构持续得以优化,出口中,能源出口所占的比重出现大幅下降,制造品、运输机械和设备所占的比重大幅上升。

(一)非洲对外贸易总额出现下降,增长后劲乏力

2013年,非洲对外贸易额达到12272.42亿美元,同比增速转正为负,下降到 -2.14%,较2012年大幅下降了9.06个百分点。其中非洲出口总额为5995.25亿美元,同比下跌6.34%,增长率较2012年下降了11.72个百分点;进口总额为6277.17亿美元,同比增长2.23%,增速较2012年下降了6.33个百分点。2013年,非洲对外贸易总额以及非洲出口总额同比出现下降,这是2009年全球金融危机以来,非洲对外贸易总额及出口额的再一次下降。总体来看,非洲对外贸易在2013的表现不甚乐观,增长后劲乏力。此外,非洲的国际收支结构也得到了恶化,出现了2000年以来最大的贸易逆差,逆差额达到281.92美元,比2009年的逆差额还多出104.58亿美元。

在非洲对外贸易总额出现下降的同时,非洲对外贸易占世界对外贸易的比重也一改长期上升的趋势,出现了下降。2013年,非洲对外贸易总额,出口额和进口额占世界的比重分别为3.27%、3.19%和3.34%。其中,非洲对外贸易总额和出口额所占的比重较2012年分别下降了0.13个和0.29个百分点,非洲进口额所占的比重较2012年上升了0.03个百分点。

对于非洲对外贸易总额以及出口总额下降的原因,我们认为:一是由于世界经济尚未完全复苏,世界整体的进口需求仍待增加;二是主要国家 (主要是美国)从非洲的原油进口出现了大幅度的下降;三是非洲出口商品结构调整仍处于阵痛期,原油出口大幅减少,工业制成品的国际市场竞争力仍然不足,不能满足国际市场的需要。

(二)非洲对外贸易地区分布较不平衡,北部非洲占据明显优势

非洲对外贸易存在较不平衡的状态,非洲的五个地区占非洲对外贸易的比重严重不平衡,但近年来,五个地区所占的比重有逐渐收敛的态势。从非洲出口的角度来看,北部非洲所占的比重最高,但呈现出逐渐下降的趋势,其所占比重从2000年的37.27%下降到2013年的30.61%;西部非洲所占的比重呈弱增长的态势,其所占的比重从2000年的20.76%上升到 2013年的24.28%;中部非洲所占的比重呈现出逐年上升的趋势,上升态势明显,其比重从 2000年的11.56%上升到2013年的19.56%;南部非洲下降趋势明显,其所占的比重从2000年的23.74%下降到2013年的18.35%;东部非洲所占的比重最低且较为稳定,变化不大,其所占比重从2000年的6.67%上升到2013年的7.20%。

从进口的角度来看,五个非洲地区所占的份额较为稳定,不存在明显的收敛的趋势。北部非洲、南部非洲、西部非洲、东部非洲和中部非洲所占的比重分别从2000年的 37.81%、27.07%、16.25%、13.03%和5.84%变化到2013年的 35.15%、23.15%、18.50%、14.04%和9.17%。南部非洲和北部非洲比重减小的幅度较大,分别为3.93个百分点和2.66个百分点;中部非洲和西部非洲增加的幅度较大,分别为3.33个百分点和2.25百分点;东部非洲所占的比重上升了1.00个百分点。

(三)中国地位与日俱增,终成为非洲双向最大贸易伙伴

2013年,非洲的对外贸易伙伴发生了较大的变化,中国终于超过美国成为非洲第一大出口目的国,进口方面中国更是一枝独秀。从进出口双方向来看,非洲传统的欧美贸易伙伴的重要性正在下降,新兴经济体特别是中国的重要性正在快速上升。

不同热风干燥模式各层物料水分率的对数值和时间变化曲线见图4,不同固定床热风干燥模式物料有效扩散系数Deff见表3。

图1 非洲对外贸易

图2 非洲对外贸易占世界对外贸易的比重

图3 非洲分地区出口情况

非洲出口方面,非洲主要的七大出口目的国中,中国所占的比重上升趋势最为明显,其所占的比重从2000年的0.89%增加到2013年的7.05%,13年间增加了6.16个百分点;美国所占的比重下降趋势最为明显,其所占的比重从2000年的19.52%下降到2013年的5.78%,13年间下降了13.74个百分点;法国下降的趋势也较为明显,其所占的比重从8.27%下降到5.94%。意大利、西班牙、英国和印度所占的比重分别从8.49%、5.99%、6.80%和4.71%下降到 6.73%、5.12%、5.10%和3.13%。2013年非洲出口伙伴中变化最大的要属美国的表现,美国所占的比重较2012年大幅下滑了5.22个百分点,其主要原因是美国从非洲原油进口的大幅下降。

从非洲进口的角度来看,中国呈现出“一枝独秀”的态势,所占的比重增势突出。德国、意大利和印度所占的比重较2012年都有所增加,美国、法国和西班牙所占的比重较2012年出现不同程度的下降。2000-2013年,占非洲进口比重增幅最大的国家是中国,其所占的比重从3.21%增加到12.27%,13年间增加了9.06个百分点;比重减少幅度最大的国家是法国,其所占的比重从11.51%下降到5.07%,13年间下降了6.44个百分点。从总体的趋势来看,非洲原来的欧美贸易伙伴在非洲进口中所占的重要性正在与日俱减,而新兴经济体,如中国和印度等,所占的比重和重要性正在与日俱增。

图4 非洲分地区进口情况

图5 非洲出口的国别结构

图6 非洲进口的国别结构

(四)非洲对外贸易商品结构得以优化,能源出口比重大幅下降

2013年,非洲出口的商品结构得到了大幅优化,能源出口所占的比重出现大幅下降,制造品、运输机械和设备所占的比重出现大幅上升。从非洲出口的商品结构来看,非洲占出口比重较大的商品依次是燃料、制造品、矿产和金属、农产品等。其中,燃料 (主要是原油)出口所占的比重较大。2013年,非洲原油出口所占比重大幅减少,减少到34.86%,较2012年大幅下降16.75个百分点,较2000年下降了13.80个百分点。此外,非洲农产品出口所占的比重也出现了下降,较2012年下降了1.11个百分点。制造品、矿产和金属、机械和运输设备、化学品、纺织品所占的比重均出现了不同程度的上升,较2012年分别上升10.77个、6.87个、4.72个、1.52个和1.08个百分点。从非洲商品的出口结构来看,非洲以能源为主的出口结构正在得以优化,加工制造产业所占的比重正在上升。

从非洲进口的角度来看,2013年,非洲进口的商品结构变化不大,进口产品主要集中在制造品、机械和运输设备、燃料、农产品等商品上,仅制造品一项所占的比重也已超过半壁江山。2013年,非洲制造品进口所占的比重较2012年有所增加,达到62.52%,比2012年增长了2.18个百分点。机械和运输设备、化学品和纺织品较2012年均出现了增长,较2012年分别增长了0.31个、1.06个和0.38个百分点。燃料和农产品所占的比重较2012年分别下降了1.66个和2.41个百分点。

图7 非洲出口主要产品构成

图8 非洲进口主要产品构成

二、中非贸易的新特点

2013年,中非贸易蓬勃发展,再创历史新高,但中非贸易增速也出现了较大幅度的下滑,种种迹象表明中非贸易增长的后劲可能不足。

(一)中非贸易总额再创历史新高,但后劲乏力

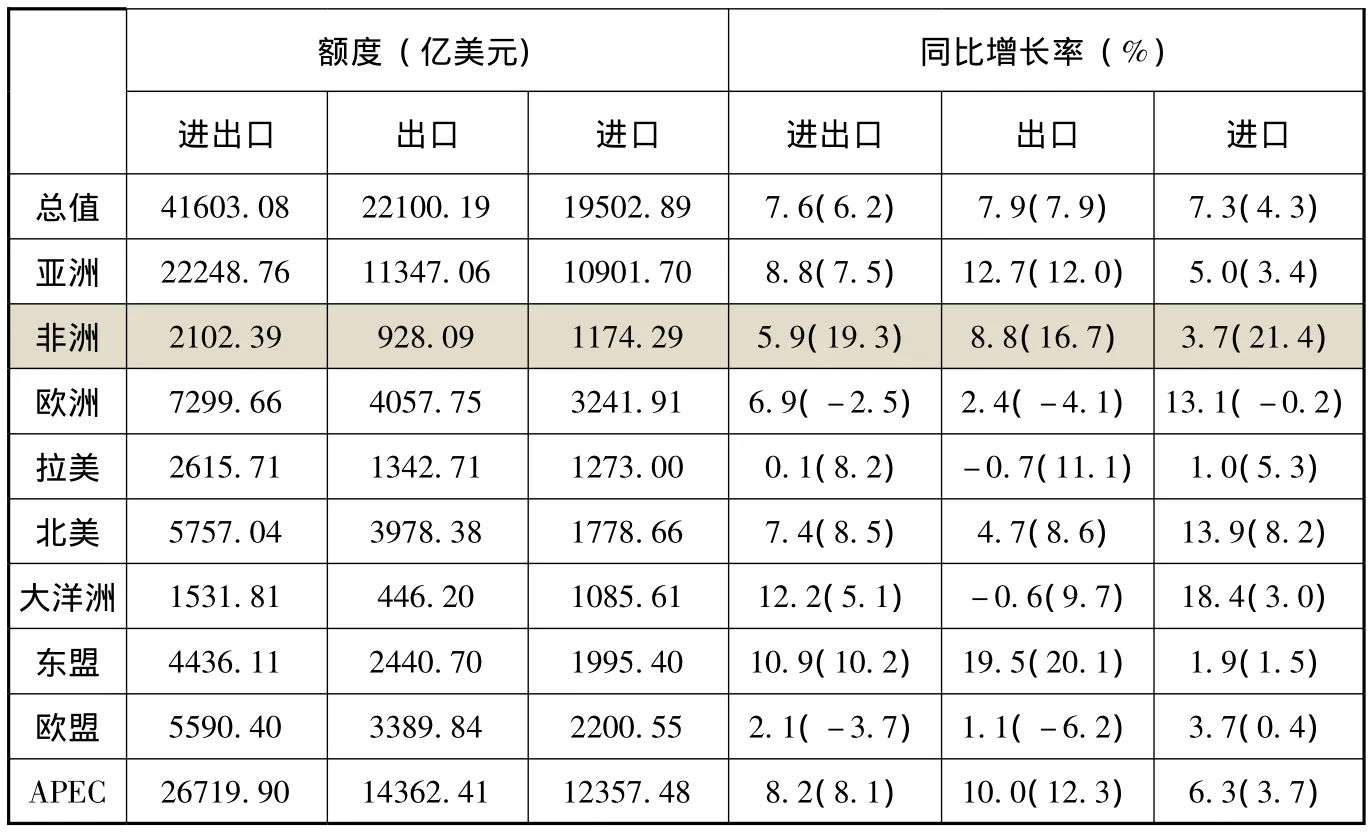

2013年,中非贸易再创历史新高,突破2000亿美元大关,达到2102.39亿美元,同比增长5.9%。其中,中国对非洲的出口额为928.09亿美元,同比增长8.8%;中国从非洲的进口额为1174.29亿美元,同比增长3.7%。2000—2013年,中非贸易总额,中国对非洲出口额以及中国从非洲进口的年均增长率分别达到25.84%、25.11%和26.45%。其中,中国从非洲进口的年均增长率大于中国出口非洲的年均增长率,这样导致了中国对非贸易以贸易差额为主,且逆差额也呈现出逐年上升的趋势。2000年中国对非洲的贸易逆差为5.12亿美元,到2013年,逆差较2012年有所减少,达到246.20亿美元,逆差的年均增长率达到34.71%,远远大于中非贸易额的年均增速。虽然中非贸易总额再创新高,但中非贸易进出口的同比增速却持续走低,这也在一定程度上预示着中非贸易增长的后劲可能不足。

(二)中非贸易所占比重出现下降

2013年,中非贸易占中国对外贸易的比重也改变了一直以来持续上涨的态势,中国与非洲的进出口总额以及中国从非洲的进口所占的比重较2012年出现了下降,中国对非洲出口所占的比重较2012年则有所上升。2000年,中非贸易额、中国对非洲出口额以及中国从非洲进口额所占的比重分别为2.23%、2.02%和2.47%,到2013年,三者所占的比重分别增加到5.05%、4.20%和6.02%。相比2000年,三者所占的比重分别增加了2.90个百分点、2.14个百分点和3.76个百分点,增幅明显。相比2012年,进出口总额以及进口总额所占的比重分别下降了0.08和0.20个百分点,出口额所占的比重则上升了0.04个百分点。

2013年,中非贸易虽然再创历史新高,但其同比增速较2012年出现了较大幅度的下滑,中非贸易的后劲略显不足。从2013年中国与世界主要地区对外贸易情况来看,除非洲、拉美、北美外,中国与其他地区贸易总额的同比增长率较2012年均有不同程度的上升,中国与非洲对外贸易的同比增速却出现了较大幅度的下滑,这也预示着中非贸易增长的后劲可能不足。

图9 中非贸易情况

图10 中非贸易占中国对外贸易的比重

(三)中非贸易国别集中度较高

中非贸易额屡创新高的同时,我们也必须看到,中国与非洲国家之间的贸易也是不平衡的,中非贸易的国别集中度较高。2013年,中国对非洲出口的前十大目的国依次是南非、尼日利亚、埃及、阿尔及利亚、安哥拉、加纳、摩洛哥、肯尼亚、坦桑尼亚和贝宁。十国占中国对非洲出口总额的69.92%,较2012年下降了0.29个百分点。非洲国家的进口能力与自身的经济发展水平具有直接的关系。中国对非洲出口的十大贸易伙伴国都是非洲GDP排在前列的国家。按2012年的数据,非洲GDP总量排在前列的国家依次是:南非、埃及、尼日利亚、阿尔及利亚、安哥拉、摩洛哥、苏丹、突尼斯、埃塞俄比亚和加纳。这与我国出口非洲的十大伙伴国基本上是重合的。

从中国进口的角度来看,国别集中的趋势更为明显。2013年,中国从非洲进口的十大来源国依次为南非、安哥拉、刚果 (布)、赞比亚、刚果 (金)、赤道几内亚南苏丹、苏丹、阿尔及利亚和利比亚。十国占中国从进口的比重达到88.12%,较2012年下降了2.77个百分点。中国从非洲的十大进口国基本上均为原油和矿产的富集国。中国从安哥拉、苏丹、刚果(布)、利比亚、阿尔及利亚、赤道几内亚以及尼日利亚的进口产品主要是原油;从南非进口的主要商品是铁矿;从刚果 (金)和赞比亚进口的主要商品是铜矿。

(四)中非贸易国别顺差分布不均

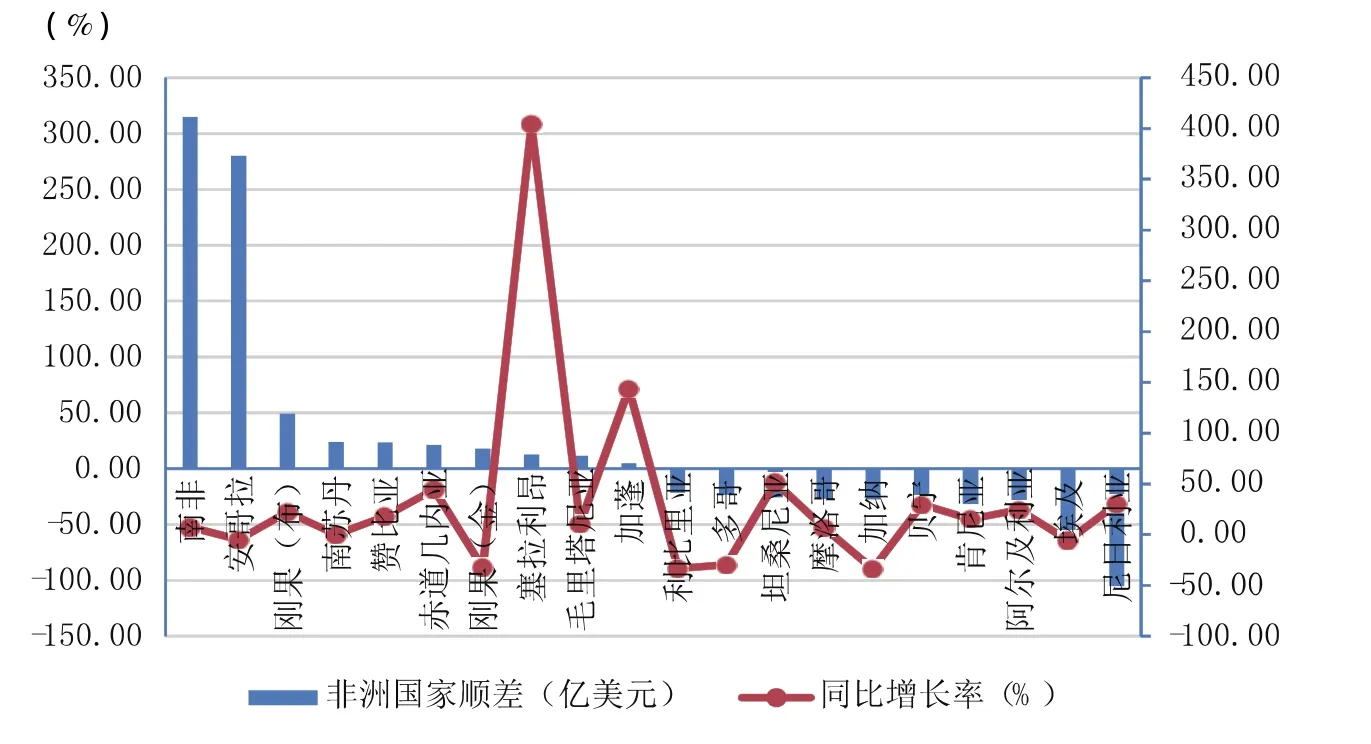

非洲国家与中国的贸易平衡状况分布也极不均衡。2013年,非洲国家对华贸易顺差较大的前十个国家依次是南非、安哥拉、刚果(布)、南苏丹、赞比亚、赤道几内亚、刚果 (金)、塞拉利昂、毛里塔尼亚和加蓬,十者贸易顺差分别为314.88亿美元、280.04亿美元、49.34亿美元、23.89亿美元、23.51亿美元、21.12亿美元、18.10亿美元、12.98亿美元、11.41亿美元和4.66亿美元。逆差较大的前十个国家依次是尼日利亚、埃及、阿尔及利亚、肯尼亚、贝宁、加纳、摩洛哥、坦桑尼亚、多哥和利比里亚,十者的贸易逆差分别为105.00亿美元、65.11亿美元、38.62亿美元、31.65亿美元、27.86亿美元、27.45亿美元、27.39亿美元、25.87亿美元、23.25亿美元和21.70亿美元。非洲国家对中国的贸易顺差国基本上原油和矿产的主要输出国,而贸易逆差国则基本上自然资源赋存较少的国家。以原油和金属矿产为主的矿产资源的赋存状况直接决定了非洲国家的贸易平衡状况,这种情况短期内难以改变。

表1 中国与世界主要地区对外贸易情况:2013年

表2 中国与非洲十大贸易伙伴:2013 单位:亿美元,%

(五)中非贸易商品结构持续稳定

从中国出口非洲的商品来看,中国对非洲的出口主要集中在机电产品、机械设备、车辆、钢铁产品和针织品等商品上。2013年,中国对非洲出口前十类商品所占的比重占到中国对非洲出口总额的64.39%,较2012年增长0.23个百分点。2013年,前十类产品中,增长最快的是机电产品,其同比增长率达到15.90%;其次是机械设备,其同比增长率也达到12.53%。

从中国从非洲进口的商品来看,中国从非洲进口的商品主要集中在矿物燃料、矿砂、矿渣和矿灰、铜及其制品、贵金属以及木及木制品上。2013年,中国从非洲进口前十类产品所占的比重达到96.66%,近乎100%,集中度很高,较2012年下降0.41个百分点。其中,单纯矿物燃料所占的比重已经达到46.17%。2013年,中国从非洲进口的另外一个比较明显的特点是中国从非洲进口的矿物燃料较2012年有所下降,所占的比重有所降低。2013年,中国从非洲进口增速较快的商品是谷类种子等,其同比增长率达到47.58%,其次是贵金属,其同比增长率达到42.58%。

中国从非洲进口的商品主要为原油和矿产,其中主要是原油,非洲已经成为中国原油进口的最大来源地。从2012年开始,中国超过美国成为非洲原油出口的第一目的国。2013年,中国从非洲的原油进口额为510.19亿美元,占中国从世界原油进口额的23.24%。虽然2013年中国从非洲进口原油总额有所下降,但其仍为我第一大原油进口地区。2013年,美国从非洲的原油进口额为268.03亿美元,同比大幅下降38.07%,仅占我从非洲原油进口的52.54%。

从中国金属矿产的进口情况来看,非洲也占据着重要的地位。2013年,中国从非洲金属矿产的进口额为138.10亿美元,占中国金属矿产进口总额的9.32%,同比增长率达到22.00%。中国从非洲进口的金属矿产主要以铁矿为主,2013年,铁矿占到中国从非洲金属矿产进口额的64.44%,其次为锰矿、铬矿和铜矿,三者占中国从非洲金属矿产进口额的比重分别为11.67%、8.65%和5.45%。

图11 非洲国家贸易顺差:2013(非洲对华十大贸易顺差国和逆差国)

表3 中国出口非洲商品结构

表4 中国从非洲进口商品结构

三、非洲贸易及中非贸易的新趋势

2013年,非洲对外贸易总额出现下降,中非贸易的增速也持续放缓。种种迹象表明,非洲对外贸易以及中非贸易增长的后劲可能不足。另外,非洲出口商品结构虽然持续得以优化,但其以能源为主的出口结构短期内难以出现根本性的变化。非洲传统的欧美发达国家贸易伙伴占非洲对外贸易的比重正在大幅下降,这为非洲的出口带来不小的压力。以中国为主的新兴经济体在非洲对外贸易中的重要性正在与日俱增,但能否完全弥补发达国家从非洲进口的减少仍待验证。总体而言,我们认为随着世界经济的持续复苏,非洲对外贸易以及中非贸易增长的态势将得以延续,但预计增速将会持续放缓。2014年,中非贸易额将再创新高,预计总额将会达到2570亿美元。

(一)非洲对外贸易规模将持续扩大,但增速将持续放缓

得益于国内私人消费和投资的增长,未来一段时间,非洲强劲的经济增长将会持续。未来支撑非洲经济增长的主要驱动力主要集中在非洲丰富的矿产资源、非洲丰富的劳动力资源、非洲潜力巨大的农业生产以及非洲经济制度改革的红利。未来一段时间,全球经济复苏的步伐以及全球经济环境的状态将是非洲经济增长面临的最大的不确定性因素,尤其是对非洲的中等收入国家和能源、资源出口国家来讲更是如此。2014年,非洲地区的经济增长率预计会在6%左右,其中主要的经济增长动力主要是来自于南非以及其他中等收入国家的强劲的经济增长。与此同时,非洲一些经济脆弱国家在2014年也会有比较好的表现。从预测数据来看,非洲经济前景展望非常乐观。2014年,撒哈拉以南非洲地区的经济增长率预计将会达到6.0%,比2013提高1个百分点。其中,石油出口国在2014年的经济增长率将会达到7.7%,中等收入国家将会达到3.6%,低收入和脆弱国家将会达到7.0%,脆弱国家将会达到7.2%,石油进口国家将会达到5.1%。良好的经济表现为非洲对外贸易的健康发展提供了基础,我们预计非洲大陆2014年的对外贸易总额将会再创新高,但其增幅和增速将会持续降低。

表5 中国十大原油进口国/地区:2013

表6 中国十大金属矿产进口国/地区

(二)中非贸易额将持续上升,但增长后劲乏力

中非贸易互补性强,贸易潜力巨大。近年来,针对中非贸易,中国政府制定了一系列的促进措施。2012年7月19-20日,中非合作论坛第五届部长级会议在北京召开,会议审议并通过了《中非合作论坛第五届部长级会议——北京宣言》和《中非合作论坛——北京行动计划 (2013至2015年)》两个重要的成果文件。北京新行动计划决定进一步向非洲开放市场,在南南合作框架下,逐步给予与中国建交的非洲最不发达国家97%的税目的产品零关税待遇。与非洲国家一道建立零关税原产地磋商机制并完善零关税实施合作机制,保证零关税待遇的有效实施。实施“对非贸易专项计划”,适时派出赴非投资贸易促进团,扩大从非洲产品的进口,增加从非洲非资源类产品进口的规模。帮助非洲国家改善海关、商检设施条件,为非洲国家提高贸易便利化水平提供支持。积极向非洲国家提供经贸援助,为非洲农产品和工业原材料的深加工提供技术支持,鼓励中国企业以投资方式提高非洲初级产品附加值,帮助非洲增加高附加值产品出口。帮助非洲建设一体化基础设施,支持非洲实现互联互通和一体化,提高非洲整体的对外经贸合作水平。随着一揽子对非经贸合作政策的实施,2014年,中非贸易规模必将再创历史新高,但中非贸易的增幅和增速也将会有所降低。

(三)非洲以能源为主的出口结构短期难以改变

近年来中国一直致力于扩大从非洲非资源产品的进口规模,帮助非洲国家提高产品深加工能力,支持非洲高附加值产品生产和出口。2013年,非洲出口的商品结构得到了进一步的优化,能源所占的比重出现大幅下降,工业制成品所占的比重大幅增加。但总体来看,非洲以能源、资源和大宗原材料为主的出口结构短期不会发生根本性的变化,中国与非洲之间的贸易结构短期内也不会发生根本性的变化。随着美国国内油气资源的勘探和开发,美国从非洲进口的原油量大幅减少,2013年,美国从非洲的原油进口仅为中国的一半左右,中国持续成为非洲第一大原油输出国,中国从非洲能源和资源的进口为非洲提供了经济发展的资金支持,使其变资源优势为资金优势,在一定程度上促进了非洲的经济发展。中国稳定的原油进口为非洲经济发展的稳定也起到了积极的作用。未来一段时间,中国从非洲的原油进口仍将呈现出稳中有升的态势,但增幅和增速也将进一步缩小。

注释:预测前提是不发生影响中非经贸合作的大事件,如政治变动、重大自然灾害等等。

(四)非洲对外贸易的国别结构将持续发生变化

2013年,非洲的对外贸易国别结构发生了一些明显的变化,尤其是在非洲的出口方面,中国超过美国成为非洲第一大目的国,真正实现非洲对外贸易进出口双方向均排在第一的贸易伙伴。发达国家,尤其是原来的殖民国家英国和法国在非洲对外贸易的比重正在大幅下降,而新兴经济体所占的重要性正在与日俱增。中非之间的经贸合作方式颠覆了以往欧美殖民国家和非洲之间的合作方式,促进了非洲的自我发展能力,因此中国在非洲对外贸易中的地位短期内难以撼动。但是,随着非洲经济的迅速发展,非洲贸易伙伴的选择也将会呈现出多样化和分散化的趋势,中国必须持续不断的在中非贸易便利化等方面做出举动,以促进中非贸易的持续快速发展。

猜你喜欢

经济技术协作信息(2018年12期)2019-01-14 02:46:50

消费导刊(2018年9期)2018-08-14 03:19:56

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中亚信息(2016年8期)2016-12-06 05:35:41

西南石油大学学报(社会科学版)(2016年1期)2016-12-01 05:21:26

能源(2016年2期)2016-12-01 05:10:43

中国财政年鉴(2016年0期)2016-06-05 15:23:31

石油知识(2016年2期)2016-02-28 16:20:15

声屏世界(2015年8期)2015-02-28 15:20:26

中亚信息(2015年5期)2015-01-30 20:05:50