财务共享中心建立对电网输变电工程影响

2014-12-20 06:48杨淑贤

电网与清洁能源 2014年9期

杨淑贤

(国网上海市电力公司 经济技术经研院,上海 200002)

1 电网企业工程财务核算存在的问题

国内大型电力集团企业在工程建设管理中存在属地化、模块化建设管理的特性,即集团企业下属各分公司在本区域内开展低电压等级电网工程建设,下属专业公司在集团企业区域内开展高电压等级电网工程建设的情况。电网工程的财务核算作为业务中举足轻重的一项,关系到公司业务的扩展,而现今工程财务核算条线上又往往存在如下薄弱点:

1)人员结构不合理,核算人员占比近70%,管理分析人员占比仅30%,无法适应总部日益精细化的财务集约化管控要求。

2)工作强度不均衡,人员、技能分布不均衡,工作任务强度不均衡。

3)专业互补性较差,内部流动机制相对缺乏,各单位间财务人员资源和经验缺乏共享。

4)领军专业人才匮乏,财务人员简单重复劳动多,工作效率偏低,技能拔尖水平不突出。

5)风险管控难度较大,财务条线垂直管控力度不强,会计核算架构分散,政策标准执行不规范,经营安全风险压力大。

财务共享中心模式依托信息技术,以流程处理为核心,以优化组织结构、规范流程、提升效率、降低成本为目的,以客户为导向提供专业化服务的集中式管理模式。鉴于此,通过“财务共享中心模式”建设能有效解决薄弱环节,全面支撑企业业务的高质水平,满足业务响应更快速、管控更集中、服务更优质、工作更协同的要求,促进公司业务共享融合和集约管控。

本文通过对比财务共享中心建立前后对大型集团企业电网输变电项目工程核算的影响,分析关键因素,并结合内控体系建设对关键点开展评测,从而提高工程管理水平和经济效益,为后续推广提供实践基础。

2 财务共享中心建设后对工程核算业务的影响

2.1 财务模块组织制度的变化

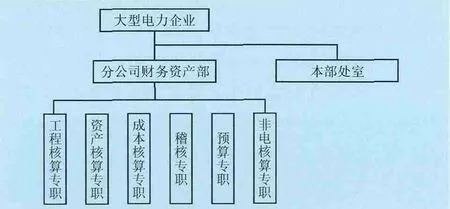

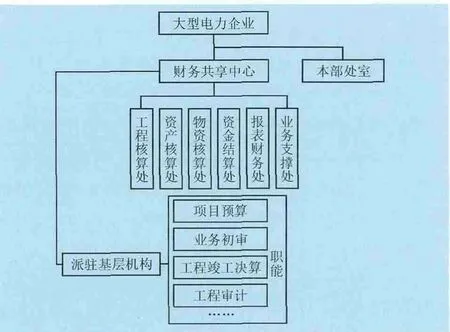

2.1.1 工程核算主体重构化

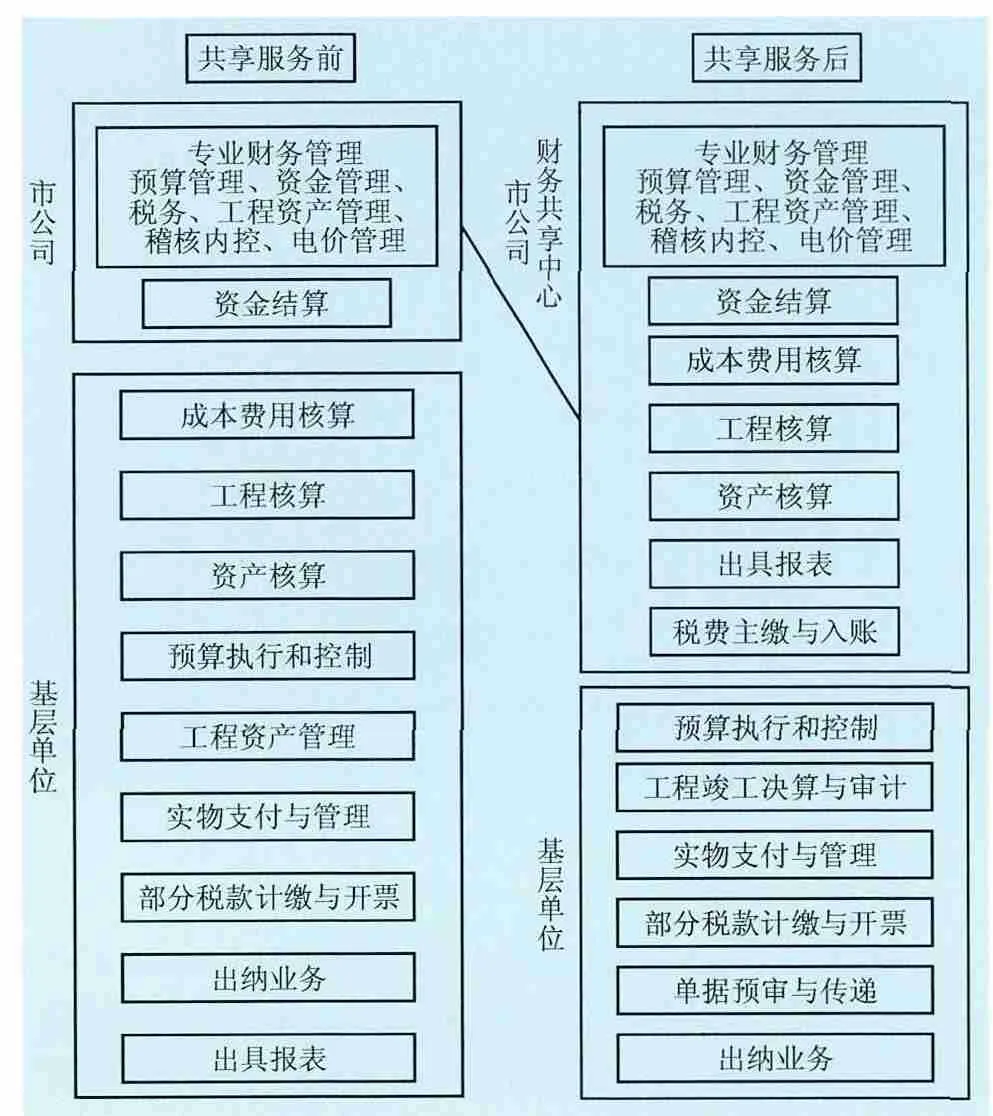

原工程核算及工程转资一般由专业公司以及各区域分公司的工程核算专职、资产核算专职负责。财务共享中心成立后,改由共享中心项目核算处和资产核算处配合完成。其前后组织结构对比如图1和2所示。

图1 中心建设前财务模块组织结构图Fig. 1 The financial module structure diagram before the establishing of the center

图2 中心建设后财务模块组织结构图Fig. 2 The financial module structure diagram after the establishing of the center

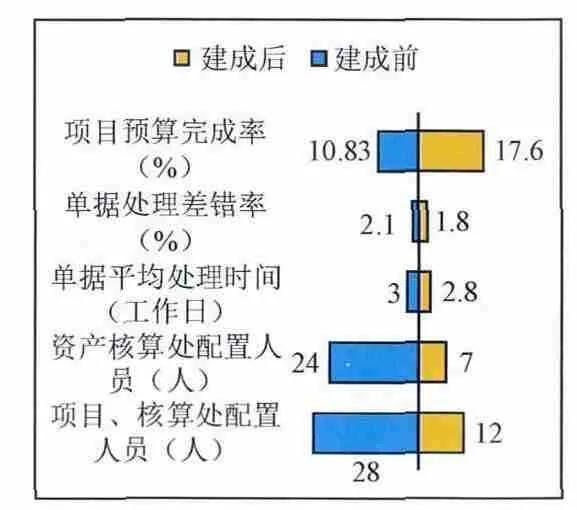

据初步统计,财务共享中心项目建成后,人均月度单据处理效率可从478单/(人·月)提升到728单/(人·月)[1],在确保业务流程畅通规范的前提下,实现预算均衡管理水平同步提升(见图3)[2]。工程核算运作成本显著下降,业务处理效率高速提升。

图3 中心建设前后相关配置及效率Fig. 3 The related configuration and efficiency before and after center construction

同时,财务共享中心基层派驻机构由原先的“一人一岗”向“一人多专”转型,将工作定位于工程核算的“沟通协调”+“分析服务”,真正实现财务职能由后端服务向前端支持的转型,实现财务共享中心“共享提升规范、服务创造价值”的建设目标[3-4]。

2.1.2 工程核算职能重分化

实施共享服务模式变革后,原本在基层单位的会计核算职能实现上收和集中[5]。财务共享前后职能变化图如图4所示。

通过对工程核算各环节详细的职责界面分工的分析,可以看出,财务共享中心的建立,大幅释放基层单位从事传统工程会计核算工作的时间与精力,实现了核算的集中化、规模化、专业化处理,使基层单位能够更多地将管理力量配备到财务管理、项目管控工作中,从事并开展业务财务沟通工作,推动业务链和价值链的有机结合,整体提升公司财务管理的能力与水平,促进财务职能与定位转型提升。

2.2 工程核算方式的变化

2.2.1 工程核算制度标准化

在财务共享中心建设之前,各基层单位对集团文件的理解与执行有所不同,造成多样性的工程核算局面。

财务共享中心成立之后,通过编制并发布“业财融合标准化要素规范”、“工程管理业务财务规范指南”、“单据标准化要求手册”等,进一步规范输变电项目工程核算的各个环节,全面构筑了界面清晰、职责明确、流程通畅的工作范围及质量体系,确保纵向到底、落实到岗、责任到人。

图4 财务共享前后职能变化图Fig. 4 Function change chart before and after the financial sharing

以业务流程标准、业务操作规范为出发点,以职能转型提升、业财融合顺畅为着力点,以责任主体清晰、管理成果量化为落脚点,对资料实际提供及使用的责任主体,提交时间节点和样张格式分别提出了明确要求,包括对工程资金支付涉及到的原始凭证做了统一规定,确定了资金支付所涉及到的原始凭证(发票、经监理审核的工程量清单、合同、结算审价单等)等依据性文件的要素要求,确保原始凭证的合法性、真实性和完整性,夯实会计基础管理,并进一步推动公司财务工作向业务前端进行管理延伸和过程管控,实现了价值链和业务链的高效融和[6-7]。

2.2.2 工程核算流程再造化

根据适用于共享服务中心的新流程,对工程项目相关会计业务的核算工作将有更为清晰与合理的分工。

项目前期费用、前期项目结转正式项目、工程成本与费用核算归集、工程决算和暂估转资业务均由基层业务部门收集、汇总和初审相关申请与单据,由共享服务中心进行复核与账务处理。工程竣工与转资结算业务由基层单位参与编写竣工决算报告并完成审计,并将相关材料递送至共享服务中心,由共享服务中心对在建工程进行转资与核销等工作。用户出资项目、工程物资余废料等相关会计核算,由基层单位预审、汇总递交相关单据文档,由共享服务中心进行会计核算。同时,共享服务中心还将承担利息资本化分摊账务处理、国网委托项目会计核算等工作[8-9]。

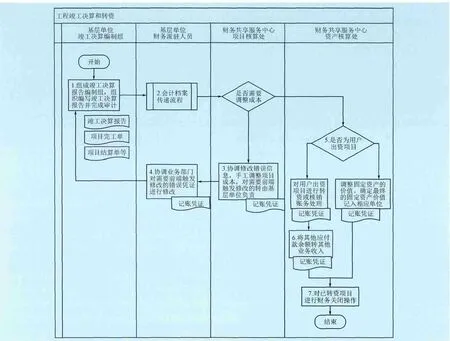

财务共享中心建成之后的工程竣工决算流程如图5所示。

通过对比财务共享中心建立前后的工程核算流程可知,职责分工之后的工程核算业务处理流程,有助于提升管理决策支持能力。通过释放基层单位基础会计核算的职能,有助于更多地向工程项目管理与支持职能转变,有助于更好地参与前端业务,跟踪项目管理全过程,有助于专注、高效地完成竣工结算报告的编制与配合审计,协同确保前期项目结转正式项目、工程结算与暂估转资等业务发起的时间节点,保障送至共享服务中心单据的完整性与准确性,提升共享项目会计业务的处理效率与提升工程财务管理的整体水平。

2.2.3 工程核算平台信息化

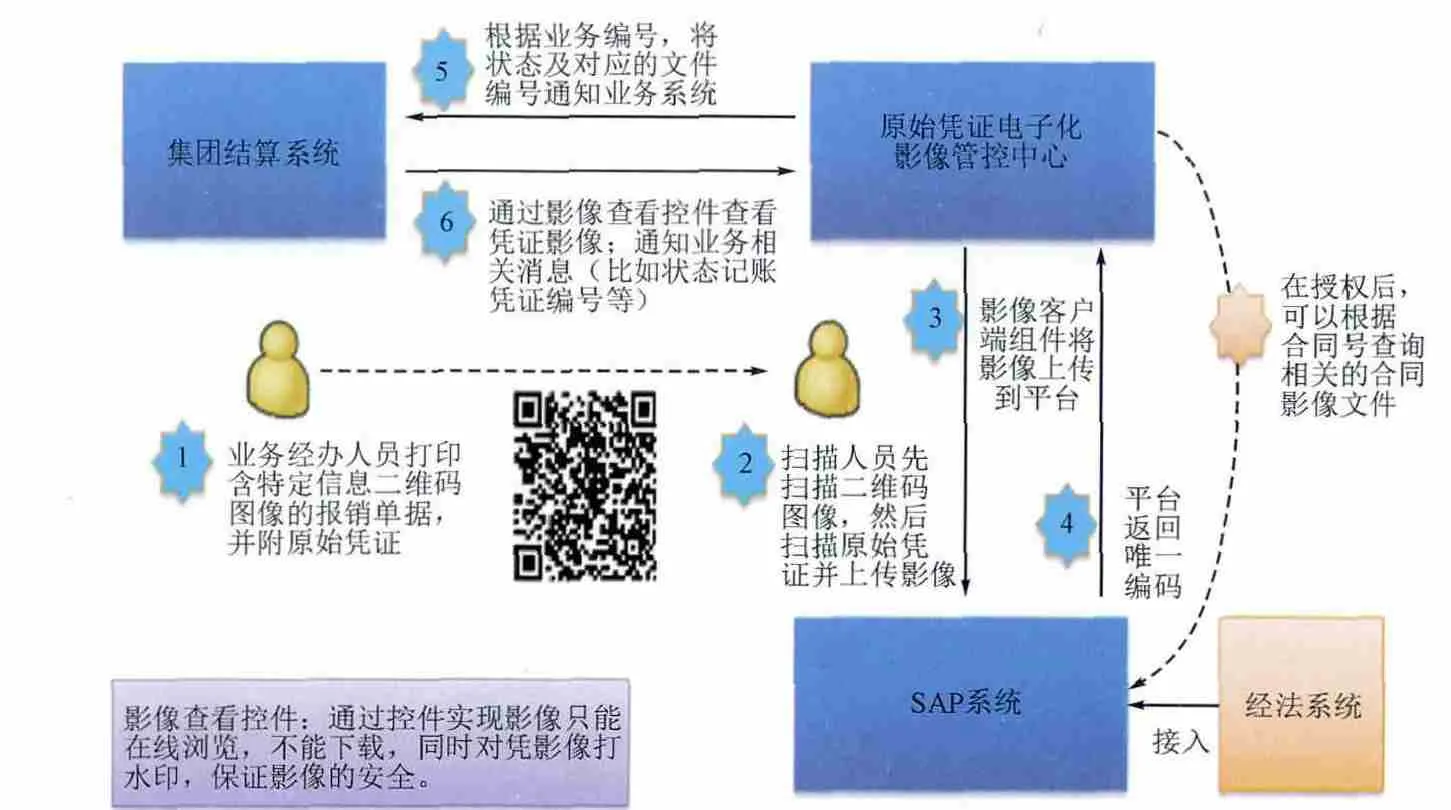

由于纸介质的原始凭证存在诸如财务信息系统的功能、制约企业经营效率等局限性,财务共享中心通过“集团结算系统”和“ISS影像服务系统”的建立,由工程核算业务前端部门在“集团结算系统”发起相关申请,由基层派驻财务人员初审并通过“ISS影像服务系统”上传原始凭证电子信息,由共享中心财务人员完成SAP系统内的核算业务,形成工程核算流程的快速闭环,提升工程核算信息化水平。结算系统内项目预算、现金流预算的管控管理及影像系统的安全控件管理,实现原始凭证电子化集中管控中心,实现影像全生命周期管理;实现工程项目预算和成本管理的全过程渗透;完成管控中心与集团结算系统、SAP系统、电子文件管理系统集成,实现业务流,信息流,影像流三流协同[10]。财务共享中心建成之后的工程核算信息化流程图如图6所示。

3 财务共享中心对工程核算管理的提升作用

3.1 核算职能前移,提升效率降低核算成本

图5 财务共享中心建成之后的竣工决算流程图Fig. 5 The flow chart of completion of final accounting after the financial sharing center is built

图6 财务共享中心建成之后的工程核算信息化流程图Fig. 6 Project accounting settlement information flow chart after the financial sharing center is built

财务共享服务中心成立后的工程核算处理流程,有助于提升对管理决策的支持能力。通过释放基层单位基础会计核算的职能,有助于更多地向工程项目管理与支持职能转变,有助于更好地参与前端业务,跟踪项目管理全过程,有助于专注、高效地完成竣工结算报告的编制与配合审计,协同确保前期项目结转正式项目、工程结算与暂估转资等业务发起的时间节点,保障送至共享服务中心单据的完整性与准确性,提升共享项目会计业务的处理效率与提升工程财务管理的整体水平。

规范了工程核算的财务处理机制后,结合输变电工程基建标准成本管理、基建竣工决算管理等,进一步提高工程核算的及时性,工程核算的准确性,保证了输变电工程项目能够及时完成决算、及时反映资产价值,实现固定资产价值的动态监控,有利于输变电项目财务后评估工作的开展,为输变电项目投资效益的分析提供强有力的数据支撑,进一步提高了公司决策层对资源配置合理调整的能力,为项目规划和项目预算的执行提供信息支持,从多维度提升企业经营管理的综合水平。

3.2 严控工程核算的风险,提升内控体系建设

财务共享中心的建立,将工程核算管理关口前移,形成一体化财务管理平台。通过比对共享中心建立前后对工程核算的影响,确定工程核算内控管理的关键点及重要影响因素,实现对工程核算风险的有效管控及工程内控建设的重点要素。

财务共享中心的建立,大大降低了传统工程核算中业务信息审查、保管、调阅的难度,避免了基础信息传递过程中的漏洞对工程核算准确性、完整性的影响;降低了工程合同签订中财务条款合理性对工程核算及公司经济利益的影响;降低了工程资金管理中人为过失对企业运营风险的影响;降低了预转资制度执行不到位,造成公司资产价值确认不及时不准确、资产折旧的计提不准确、不及时,从而影响财务报告的准确性,产生错报、漏报的潜在风险。

同时,实现共享中心模式后,有助于在一体化财务管理平台上实现日常稽核、专项检查的实时开展,工程核算业务的在线稽核,并有利于及时发现、检查和纠正在稽核过程中发现的各类问题,从而提升了工程核算业务处理过程中的透明度、标准化、规范化,提升整体内控能力与水平。

4 工程核算改变后续影响及作用

4.1 基层单位财务管理职能继续有效发挥

建立财务共享服务中心后,各基层单位的财务管理服务职能将通过“上下协同,发挥合力”的方式继续得到有效发挥。基层单位管理层既能继续得到派驻财务人员提供的贴近一线的财务管理决策支持,又能从公司本部层面共享中心管理处室获得更多的面向基层的决策支持服务,还能从共享中心新设的核算处室获得一系列标准化的财务管理报表,多维度享受到财务人员所提供的财务管理职能服务。主要体现在:

1)协助制订项目管理目标。

2)强化动态项目过程监控。

3)客观分析项目管理状况。

4)动态提出项目管理建议。

4.2 在电网企业推广共享模式的意义

4.2.1 形成了一体化、规范化、现代化的共享服务中心特征

在职能定位上,围绕“一体化运作”原则,采取涵盖会计核算与财务管理全部职能的全业务领域共享模式,将工程资产管理、项目预算管理、工程计划与分析、工程核算财务风险与内控管理等非交易型财务业务全部纳入财务共享范围,在一个管理主体内实现了“共享提升规范、服务创造价值”的核心目标;在覆盖范围上,围绕“业财协同、有效支撑”的原则,中心服务范围涵盖对象广阔;在流程设计上,围绕“收账不收权、服务更优质”的原则,清晰界定共享服务中心对外与基层单位业务部门的职责界面,以及共享服务中心内部本部层面与基层单位财务派驻人员的职责界面;在组织结构上,围绕“管操分离、合理划分”的原则,妥善划分组织体系,既考虑一体化运作下的扁平化设计特点,又兼顾实际合理体现虚拟化的操作效果;在建设路径上,围绕“分步实施,远近结合”的原则,既明确短期内建成共享服务中心的关键时间节点,又统筹考虑了中心长远的发展规划,重点突出,有序推进。

4.2.2 探索了现代财务转型、深化财力集约化的新路径

在全面建设“财务共享中心”体系过程中,坚持用集约化的思路、理念和方法,认识和破解各类财务管理问题,大胆探索,勇于实践,积极摸索深化财力集约化管理的新路径。坚持从生产关系出发,调整和优化财务组织治理结构,适应转型变革过程中的财务发展需求。通过实施业财一体的标准化流程梳理,提升了前端业务处理的标准性与规范性;通过理顺管理流程和工作要求,提升了财务对于业务的管控能力;通过释放传统会计核算资源配置,提升了财务分析与决策支持能力;通过信息化同步改造调整,提升了财务管理的效率和效能。

[1] 张勇,袁太平. 云南电网工程项目管理信息系统前期研究[J]. 南方电网技术,2010(5): 99.ZHANG Yong,YUAN Taiping. Prophase research of project management information system of Yunnan power grid[J]. Southern Power System Technology,2010(5): 99(in Chinese).

[2] 熊艳华. 电力施工企业系统化项目财务管理建设[J]. 电力与能源,2014,35(1):119-123.XIONG Yanhua. Systematic project financial management for electric power construction enterprises[J]. Power &Energy,2014,35(1):119-123(in Chinese).

[3] 李杨. 电力企业海外并购财务风险预警体系的构建[J].电力与能源,2011,32(6):449-452.LI Yang. Construction of financial risk early-warning system on overseas M&A for electric power companies[J].Power & Energy,2014,32(6):449-452(in Chinese).

[4] 卜兆刚. 国家电网财务公司的发展战略研究[D]. 广州:中山大学,2009.

[5] 李余. 藏区电网企业财务集约化管理[D]. 成都:西南财经大学,2012.

[6] 郭艳. 国家电网财务管理信息系统的设计与应用[D]. 成都:电力科技大学,2012.

[7] 王仁明. 电网企业财务风险的防范与控制研究[D]. 兰州:兰州大学,2008.

[8] 王瑞萍. 电网企业集团财务管理系统探讨[D]. 北京:华北电力大学,2005.

[9] 李振东. 国家电网公司财务集约化模式中的资金集中管理问题研究[D]. 成都:西南财经大学,2013.

[10] 王世成. 电网企业集团财务公司资金管理研究[D]. 呼和浩特:内蒙古大学,2012.

猜你喜欢

治淮(2022年2期)2022-04-01

少先队活动(2021年5期)2021-12-02

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

证券市场红周刊(2020年47期)2020-12-14

证券市场红周刊(2020年19期)2020-05-28

活力(2019年15期)2019-09-25

治淮(2019年2期)2019-03-15

中国眼镜科技杂志(2018年2期)2018-04-18

兰台内外(2017年5期)2017-06-06