降息推动资金涌入 资本市场震荡走高

2014-12-17 07:59

航运交易公报 2014年48期

SEBWEEKLY INDEX 主编: 施秀芬

分析、编制: 贾天琼 审核: 夏春晖

受降息效应推动,场外资金不断涌入,拉升指数屡创新高。市场流动性资金充沛,周四两市量能合计近9000亿元,再次维持高位水平。本周中国资本市场持续震荡冲高态势,截至12月4日收盘,沪指报2899.46点;深成指报10029.83点。

大摩投资表示,综合来看,本周市场再度震荡走高,指数重回券商主导的强势状态。A股在资金推动下已经走出强市雏形,金融板块成为本轮行情的风向标。目前资金全面转向股市的趋势已形成,未来资金利率的持续下行将强化此趋势。

7月以来,国际油价一路下跌,纽约原油期货交易价格从6月中旬最高时的107.68美元/桶,跌至12月1日最低时的63.72美元/桶,跌幅达41%。国际油价下跌,使航运企业燃油成本下降,航运股受益。

7月以来航空航运股平均涨幅高达75.68%,远高于同期上证指数41.55%的涨幅。油价的持续下跌,对航运企业三季度业绩增长起到助推作用。

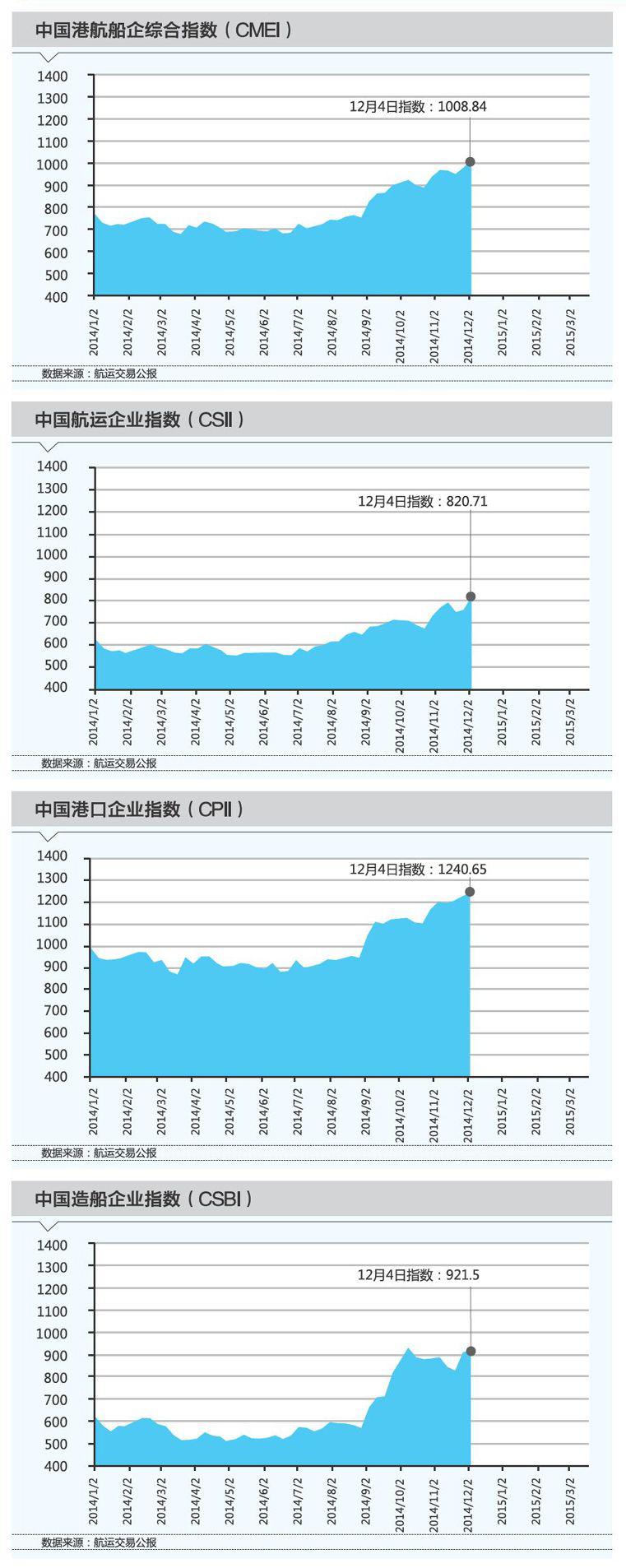

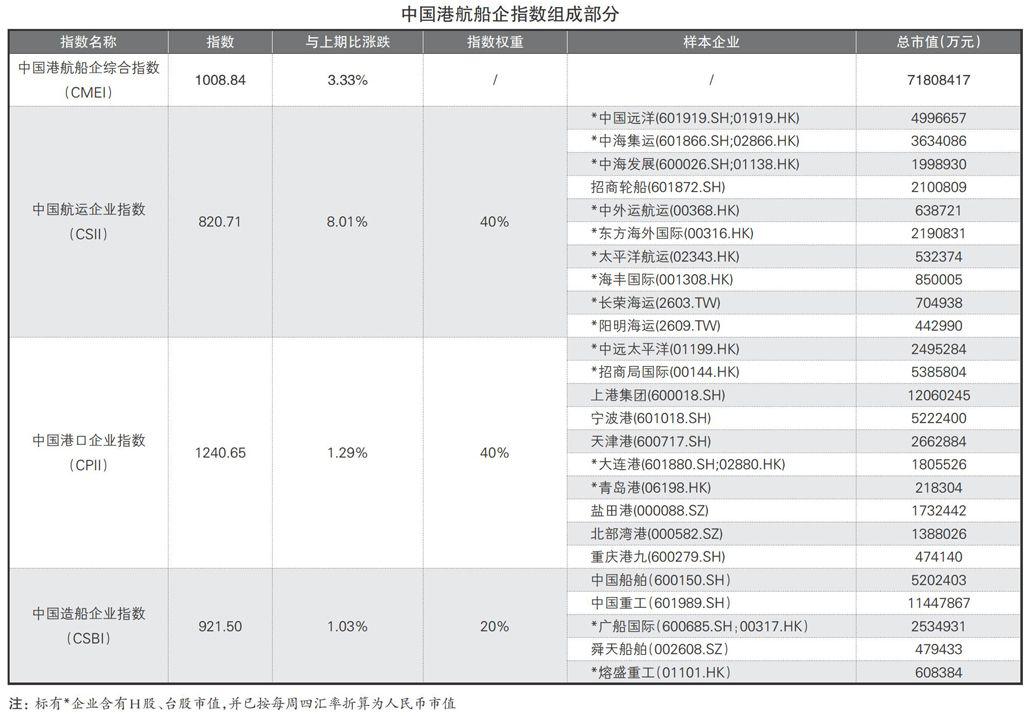

受此影响,本周中国港航船企综合指数(CMEI)报1008.84点,环比上涨3.33%。其中,中国航运企业指数(CSII)报820.71点,环比大涨8.01%;中国港口企业指数(CPII)报1240.65点,环比上涨1.29%;中国造船企业指数(CSBI)报921.50点,环比上涨1.03%。

宏 观 经 济

12月4日,央行在公开市场未进行任何操作,本周公开市场有300亿正回购到期,无逆回购及央票到期,据此估算,本周央行自然净投放300亿元,上周央行公开市场投放 350亿元。分析人士表示,央行暂停正回购操作,释放出基础货币不再收紧信号。鉴于降息需要数量型工具配合,后续不排除将重启逆回购,释放短期基础货币的可能。此外,预计未来降准也将配合存款保险制度和贷存比调整等金融政策一同出台。

中金公司发布信贷数据前瞻报告称,初步预测11月份国内银行业金融机构新增贷款7000亿~7500亿元,环比增长30%~35%,同比增长15%~20%,较为强劲。中金公司表示,融资需求有所回升情况下,新增信托贷款和银行承兑汇票由负转正,非贷款融资部分预计在4000亿元。

国家统计局公布国家石油储备一期情况。国家石油储备一期工程包括舟山、镇海、大连和黄岛等4个国家石油储备基地,总储备库容为1640万方,储备原油1243万吨。储量相当于两周的进口量。

前三季度中国GDP同比增长7.3%,比二季度7.5%、一季度7.4%的增速均要低。很多机构分析今年中国GDP增速在7.3%~7.4%,低于去年7.7%的增速。明年经济增速或可继续下调,预期明年GDP增速在7%~7.2%,这意味着积极的财政政策不宜退出。

交通银行首席经济学家连平表示,明年经济增速会有所下行,进行逆周期调整,财政政策仍会维持积极态势,赤字规模不会少于今年。剥离融资平台政府融资功能,需要时间过渡,财政赤字和融资平台过渡融资功能为两个不同板块。

公 司 动 态

宁波海运:12月3日发布关于控股子公司与浙江省能源集团财务有限责任公司(浙能财务公司)签订借款合同的关联交易公告。宁波海运控股子公司宁波海运明州高速公路有限公司(明州高速)与浙能财务公司签订《借款合同》,明州高速向浙能财务公司借款人民币 2.05亿元(分两次发放),第一次借款 1.3亿元,期限自2014 年12月2 日起至2015年12月1日止;第二次借款7500万元,待时间确定后另行公告。本次借款全部用于置换银行到期贷款。本次关联交易拓宽了明州高速融资渠道,有利于控制贷款成本,缓解资金需求压力,符合企业经营发展的需要,对宁波海运的财务状况和经营成果不存在负面影响。

振华重工:12月4日发布重大合同公告,宣布与新加坡港务集团签订 72 台自动化轨道吊和 20台桥吊销售合同,合同总金额约 4.71 亿新加坡币,预计将于 2016 年至 2017年间交付。

中国重工:12月1日发布关于“重工转债”赎回结果及摘牌的公告。中国船舶重工股份有限公司的股票自9月5日—10月24日连续 30个交易日内有15个交易日(9月29日—10月24日)收盘价格不低于当期转股价格(4.74元/股,实施2013年度利润分配方案,自6月30日执行调整后的转股价格)的130%,根据中国重工《可转换公司债券募集说明书》的约定,首次触发可转债的提前赎回条款。 <Z:\TP\2010航运交易公报 logo.eps>

猜你喜欢

黄金(2023年12期)2023-12-21

世界海运(2021年11期)2021-12-02

公民与法治(2020年23期)2021-01-04

公民与法治(2020年17期)2020-10-27

中国公路(2020年16期)2020-10-14

中国公路(2020年9期)2020-05-26

蒙古学问题与争论(2020年0期)2020-03-29

船舶标准化工程师(2019年4期)2019-07-24

天津大学学报(社会科学版)(2013年3期)2013-03-11