保险企业的转变

2014-12-13 11:41温小霓孙银

现代企业 2014年11期

温小霓+孙银

根据CNNIC发布的《第32次中国互联网发展状况统计报告》显示,截至2013年底,中国网民规模达到5.91亿人,手机网民4.64亿人,互联网普及率为44.1%。随着互联网的普及和电子商务的进一步发展,行业互联网化已成为目前互联网发展的一个主要特征。许多传统企业一方面借助互联网进行宣传,另一方面利用网络化趋势借助互联网的便捷渠道进行在线交易。面对传统渠道增速趋缓、销售成本上升的市场现状,保险行业也走上了大规模电子商务化的道路。

目前,中国保险电商仍处于探索期,探索前期明显特征是实现了网上业务全流程的销售以及渠道模式多样化。现在保险电商面临的最大问题是产品、流程及服务的创新以及满足客户多样化的现实需求。

一、国内网上保险平台类别

1.保险公司自营的官方电子商务直销网站。通过自建网站销售,保险公司可以对营销方式、产品设计、价格等有完全的控制权。如太平洋保险的在线商城提供的在线e购服务,有网上直销专区、人寿险专区、财产险专区、车险专区等。平安开通的网上保险商城,给顾客提供了详尽的投保指引、服务帮助、理赔指南、汽车保险百科等一系列的服务。

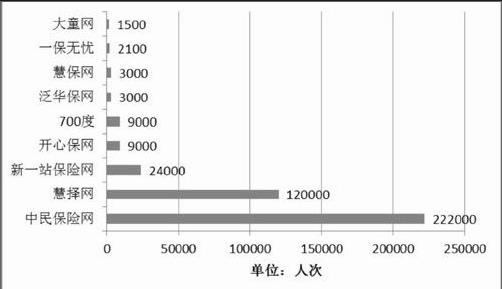

2.第三方网上保险商城以及大电商平台。主要是指企业借助成熟电子商务技术,在网站平台上为多个买方和多个卖方提供交易和信息等服务的电子平台。2013年Q3中国主要保险第三方平台的日均UV(独立访客:访问网站的一台电脑客户端为一个访客)如图1所示。从图中可以看出,目前第三方保险网站在日均独立访客人次上差异巨大。中民保险网处于绝对优势,慧择网紧随其后。这主要是因为目前中介平台的同质性太高,缺乏创新,个性化产品定制已成为行业差异化竞争的趋势,因此多数中介平台用户数量才难以增加。

3.互联网保险频道。即各大保险公司与淘宝、京东等电商平台合作开拓的在线保险频道,它能够完善互联网企业购物生态系统,是保险公司的有效补充。如淘宝保险、京东保险、和讯保险为代表的互联网与门户网站的保险频道,它的核心优势就是利用电商平台自身强大的客户群体,进行针对性的营销和拓展。

4.依托保险行业协会等其它渠道建立的保险产品信息平台。如中国保险网主要提供保险行业、企业、产品等资讯,是一个最新信息共享的保险门户网站。中国保险监督委员会官网是中国权威的保险信息网站,包含工作动态、政策法规、行政许可、统计数据、消费者保护等多种信息。

二、保险电子商务产品创新

1.退货运费险——财险与互联网结合。退货运费险,是华泰保险专门针对网络交易推出的保险产品,它是目前唯一一家提供该险种的保险公司。2010年11月9日退运险正式登陆淘宝网进行销售,目前只为“7天无理由退换货”的产品和商家服务。

2.众乐宝——财产险与互联网的又一个结合。为了推动互联网的创新和发展,阿里巴巴、平安和腾讯联手打造了国内首家互联网保险公司——众安在线,它是保险和互联网结合的一个里程碑。2013年11月25日,首款产品“众乐宝——保证金计划”被推出,并将于12月5日在淘宝网正式上线。它的服务对象是淘宝平台上加入消保协议的店铺,给他们的履约能力提供保险。为保障消费者利益,店铺加入淘宝平台后需缴纳1000—10000元不等的消费者保障基金,作为消费者的购物保障和赔付风险的调节工具。这对资金实力不足的中小卖家来说,流动资金减少会导致资金周转率降低。

3.乐业保——寿险与互联网结合。迄今为止,网上保险多以财产险为主,人寿险产品创新并不多。2013年11月26日,由淘宝和泰康人寿推出的国内首个针对电子商务创业人群的保障平台乐业保正式上线。它的出现,是利用商业保险解决小微企业就业群体保障的一次积极创新。

三、网上保险商业模式创新

1.C2B模式。未来保险电商最理想的状态是C2B模式,从传统的B2C企业对消费者模式转变为C2B消费者对企业模式。用户可自定义保险,拥有自主选择机会,保险行业完全围绕客户需求为核心发展。即先有用户需求产生而后有保险产品的诞生,通常情况为用户根据自身需求定制保险产品和价格。该模式有以下几种特性:(1)招集众保险企业联合合作营销,给用户更多的选择。(2)客户发布要什么样的产品、价格、服务等条件,让企业来找客户,从而促成双赢的局面。(3)聚合分散的数量庞大的客户群,形成一个强大的需求集团,扭转以往一对一的劣势出价地位,享受保险企业的价格优惠。(4)客户个性化定制产品,邀约保险商制定相应产品,实现以客户需求为引擎,倒逼保险企业产品创新。

2.移动互联网模式。目前一些保险公司已经推出公司的APP应用程序,顺应了保险电商智能化的发展趋势。接触移动互联网,保险电商不仅在业务发展空间更加广阔与灵活,而且还能有效的解决传统渠道受限与互联网渠道单一问题。除了开发APP外,保险公司还可以与拥有大量客户基础的平台进行合作。2013年8月,国华人寿在时下最热门的社交信息平台——微信,推出了保险行业首个微信商城,为4亿微信用户提供移动投保、产品展示、在线客服等功能。客户在“微服务”的版块,可以进行诸如承保、变更、续期、理赔等一系列的功能服务,包括与微信客服的在线互动。

3.“保险员展业”+“网销保险”模式。由于缺乏创新,截至2013年6月末,各大保险第三方中介网站日均UV大部分都处于减少的趋势中。在这个行业大背景下,中国最大的财经门户网站——和讯网旗下保险电子商务平台“放心保”以全新的“保险员展业”+“网销保险”商业模式闯入第三方保险平台。它是目前国内第一家以互联网为媒介,通过聚合最优秀的保险营销员,设计业内领先的保险产品测评体系,建设安全交易保障机制等打造而成的兼具C2C与B2C属性的保险电子商务平台。

四、未来电商保险发展趋势

1.大数据。保险业作为一个历来以数据为生产资料,以数据、专业人才为特征,以严格准则和监管报批核准的金融行业,与互联网以及大数据的紧密联系不言而喻。保险公司通过对大数据的分析,可以了解网民的消费习惯,挖掘他们的保险需求,从而开发出新产品,推出差异化服务。不仅如此,保险公司可以基于互联网的大数据平台,对每个投保人的风险做一个分析控制,有利于发挥保险公司本来就具有的风险管理和控制的功能,也就是说互联网是一种新的风险控制方式。但是长期以来保险业没有一个完全的数据平台来服务、汇集行业数据,而且从监管的角度看,亦需要行业的数据来准确计量和判断行业的风险。

2.专注细分市场。专注细分市场能够使保险电子商务行业衍生出更多细化的创意产品,以满足更多的小众消费者的需求。在线下成本难以下降甚至亏钱的状态下,不可能去顾及每一个细小的需求,但是线上的业务可以将所有细小的需求集中在一个交易平台上,交易的成本极大下降,使多元化的需求得到了满足。保险电子商务得以将一些小众的需求集中在一个空间里,使得完成海量业务成为可能。专注细分市场,研发各种能够满足消费者细微需求的多元化产品,尽量使保险产品分类趋向精细化和专业化,考虑到不同顾客的细分需求,是未来保险企业成功的必要条件。

保险电子商务发展带来的优势是明显的。它使得客户由传统保险代理人主导的被动购买方式,向主动选择保险产品的购买方式转换。同时,购买网上保险简化了原有的各级代理模式,降低了保险产品的各级收益分成,从而使得企业的销售成本和客户的购买价格都降低。目前我国保险电子商务的发展较国外来说相对滞后,发展空间巨大。要想突破现在的发展瓶颈,需不断对保险产品和商业模式进行创新,抓住时代发展趋势,把握住机遇和挑战。

(作者单位:西安电子科技大学经济与管理学院)endprint

猜你喜欢

应用数学(2021年2期)2021-04-16

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

知识经济·中国直销(2018年10期)2018-11-06

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2018年8期)2018-05-25

池州学院学报(2017年5期)2018-01-23

财政科学(2017年3期)2017-08-07

公民与法治(2016年12期)2016-05-17