中国税收超GDP增长的因素分解研究——基于Divisia指数分解方法

2014-12-10 08:57刘金东冯经纶

财经研究 2014年2期

刘金东,冯经纶

(上海财经大学 公共经济与管理学院,上海200433)

一、引 言

宏观税负在国际惯例中一般都是通过同时期税收收入与GDP之比来衡量的,表示该时期内生产的全部最终产品和劳务的总价值中有多少比例以税收的形式被政府征用。因此,宏观税负越高,对企业利润和个人收入的挤压就越多。高培勇(2006)、安体富和蒋震(2009)等的研究都表明,由于税收收入的快速增长,近十多年来我国出现了税收占国民收入份额大幅上升而个人收入份额大幅下降的分配格局。宏观税负水平对经济增长率的抑制作用已经得到了国外学者的肯定(如 Marsden,1983;Reed,2008)。王军平和刘起运(2005)基于中国1985-2004年时间序列数据的回归结果显示,宏观税负率每提高1个百分点,GDP增长率就会下降0.02个百分点。

自1994年“分税制”改革以来,我国税收收入一直保持高速增长。1994-2012年,我国税收收入年均增长18.61%,显著超过同期GDP(可变价格)14.12%的年均增长率。我国总体税收弹性系数(税收增速与GDP增速之比)更是从1994年的0.59上升到了2012年的1.44。税收超GDP增长反映了我国宏观税负水平不断提高,1994-2012年,我国宏观税负水平连年攀升,已经从1994年的10.52%增长到了2012年的21.32%,表明每年生产的总价值有越来越多的份额被政府以税收的形式占用。与之形成鲜明对比的是,过去十多年中,包括发展中国家在内的世界主要国家的宏观税负均大体保持在一个稳定区间内,没有哪个国家像中国一样出现如此大幅而持久的超常增长现象,甚至美国等个别国家宏观税负还有不增反降的趋势(OECD,2010)。可以说,与世界上其他国家相比,我国税收超GDP增长并不符合一般性的税收增长规律,中国税收长期超GDP增长必然是某种不为其他国家所具备的特质推动的。

二、税收超常增长原因的文献综述

对于中国税收长期超GDP增长带动宏观税负水平持续增长的反常现象,学者们从不同角度加以解释,较为常见的观点归纳为如下几种:

一是经济因素。中国经济在总量上的高增长是税收高增长的前提和基础,同时经济结构优化使得税源日益充沛。根据唐登山和吴宏(2008)的研究,低税产值和高税产值在不同产业的分布有所差别,使得不同产业部门的税负水平存在差异。在我国经济发展进程中,税收贡献率较低的第一产业比重下降,而税收贡献率较高的第二和第三产业扩张,其中采掘业、烟草加工业、汽车制造业、金融业、房地产业较快成长,使得同样幅度的总量经济增长带来更大幅度的税收增长。许宪春(2005)也指出,随着市场化程度加深、经济结构优化、外贸持续增长,我国税源的质量得到了极大的提高,从而带动了税收弹性的增大。二是价格因素。有学者认为计价因素是税收超GDP增长的重要原因之一。税收增长是按可变价计算,而政府每年公布的GDP增长率则是按不变价计算,考虑到价格水平的提高,可变价格计算的税收增长率与不变价格计算的GDP增长率之差将大于同一计价方式下计算的两者之差(谢旭人,2006)。不过,郭喜和高红(2009)对税收收入按照GDP平减指数剔除价格因素后发现,税收增长率与不变价格GDP增长率之差仅缩小了3.9个百分点,税收增长速度仍然远超GDP增长速度。三是政策因素。所谓政策因素主要是指税收政策调整带来的税收结构性变化导致税收增多。“分税制”改革以来,我国税制又经历了税种的扩充、原有优惠政策的取消、征税范围的扩大以及税率的提高,这些临时性或一次性调整扩大了税收基础,成为税收超GDP增长的原因之一(贾康等,2002)。不过,政策调整虽然频繁,但大多是微调,如高培勇(2006)梳理了1994-2005年较大的税制调整事项,仅有1999年恢复开征居民存款利息个人所得税和2002年车辆购置费改税,单纯考虑这两项带来的税收增收规模也仅能解释2005年税收增收额的不足1/10。另外,我国近年来提出了结构性减税的理念,税收调整中既有增税成分,也有减税成分,仅政策性调整不足以支撑税收的长期超常增长。四是征管因素。征管的加强是目前学界广泛提及的因素之一,主要是指由于我国推行的金税工程、精细化管理、打击税收违法和犯罪,税收征管能力提升,税收政策制度下税收征收率提高,单位经济增加值对应的税收收入增加,从而造成税收增长快于GDP增长。持这一观点的学者主要有吕冰洋和李峰(2007)、周黎安等(2011)。

值得一提的是,以上四种观点的基本出发点还是停留在税收与GDP的直接对比上,默认二者的计量基础具有一致性。这种研究逻辑本身出现了方向性错误,即忽视了存量资产对税收的贡献。胡怡建和刘金东(2013)指出,GDP只代表当年生产的最终产品和服务的价值,而税收不仅对当年生产的价值征税,还会对历年没有被完全消耗而积累的存量资产价值征税。这表明税收收入的计量基础并不局限于当年GDP,还包含数量庞大的历年存量资产。尤其是随着我国经济的高速增长和资本形成率的攀升,国内资本形成规模和财富存量不断累积,经济的虚拟化更是促成了资产交易频繁发生,这些都涉及大量的资产性税收。正是由于GDP和税收的计量基础有所不同,税收持续超GDP增长也就有其必然性。

总体而言,现有研究已经不再把税收超GDP增长看作是单一因素作用的结果,而是从单因素论转向多因素论,即税收超常增长很可能是多种因素共同作用的结果。如安体富(2002)、谢旭人(2006)等都详细阐述了税收超GDP增长的多种原因。但由于方法上的局限性,大多数定量研究只能聚焦于某一种因素,无法精确衡量出各种因素在税收超GDP增长中的贡献率。如王剑锋(2007)、周黎安等(2011)对经济因素贡献率的测算,吕冰洋和李峰(2007)利用Malmquist指数对税收征管效率因素的测算。由于方程构建中控制变量的不确定性,针对单一因素的测算产生高估或低估问题,从而影响结果的可信性。截至目前,对于我国税收超GDP增长的多因素综合分解研究仍然匮乏,本文采用Divisia指数分解方法很好地弥补了这一空白。文章创新性地将税收超GDP增长问题转化为宏观税负升高的问题,对宏观税负进行分解,通过税收收入与GDP相除控制了价格因素带来的统计偏差。本文同时兼顾了以上几种因素带来的宏观税负变动,发现征管因素和存量资产因素共同作用下的部门因素贡献率最高,达到80%,其中存量资产因素是主要推手,总体贡献率达到65%以上。

三、Divisia指数分解推导与数据来源

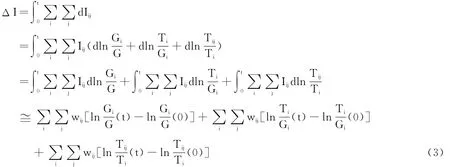

(一)Divisia指数分解推导。本文参考了国外学者利用Divisia指数对能源强度变化的因素分解方法(如Ang和Choi,1997;Zarnikau,1999;Ang和Zhang,2000),这一方法能够针对多经济部门进行综合分解,同时衡量经济结构变化、部门强度变化、能源结构变化等因素对能源强度变化的贡献率。分析多种因素对中国税收超GDP增长(即宏观税负强度增长)的贡献率涉及纵向的多个经济部门和横向的多个税种,解决目标与能源问题异曲同工,只不过是将能源种类换成不同税种。本文借鉴Lescaroux(2008)和Ang等(2009)等的研究,推导出宏观税负强度变化的三因素Divisia指数分解公式。宏观税负可以表示如下:

其中,G为GDP或部门增加值,T为税收收入,i为第i个经济部门,j为第j类税种。对上式微分有:

那么,从第0期到第t期的跨期税负强度变化为:

其中,wij是Iij在[0,t]区间上的某一个值(当然根据第一积分中值定理,三个wij的值可能并不相同,但其绝对值在某一确定范围内,为方便起见,取为一致),在实际运算中较为常用的是对数均值形式(如Ang和Choi,1997;Ang和Liu,2000)。考虑到有些行业部门的某类税种收入在个别年份为0,本文借鉴Lescaroux(2008)的做法,采用更为稳妥的几何均值形式,即有:

其中,Est、Ese、Ett和Eer分别表示经济因素、部门因素、政策因素和误差项。

(二)数据来源。本文所用的分行业增加值来自各年《中国统计年鉴》,分行业、分税种的税收收入数据则来自各年《中国税务年鉴》。由于分行业、分税种的税收收入数据从2001年开始公布,本文只能针对2001-2011年的税收超GDP增长问题进行Divisia指数分解。由于《中国统计年鉴》中第三产业行业分类方法在2004年和2011年发生了变化,为了使2001-2011年的Divisia指数分解保持一致,只能将行业粗略划分为农业、工业、建筑业、金融业、房地产业、其他行业共6种。考虑到(3)式运算中不能出现除数为0的情形,指数分解数据要保证各行业税种收入均不为0,因此将税种划分为流转税及城建税(增值税、消费税、营业税和城市建设维护税合并计算)、个人所得税、企业所得税(内资企业所得税和外资企业所得税合并计算)、资源税、房产税、印花税、城镇土地使用税、土地增值税、其他税共9种。

四、中国税收超GDP增长的因素分解分析

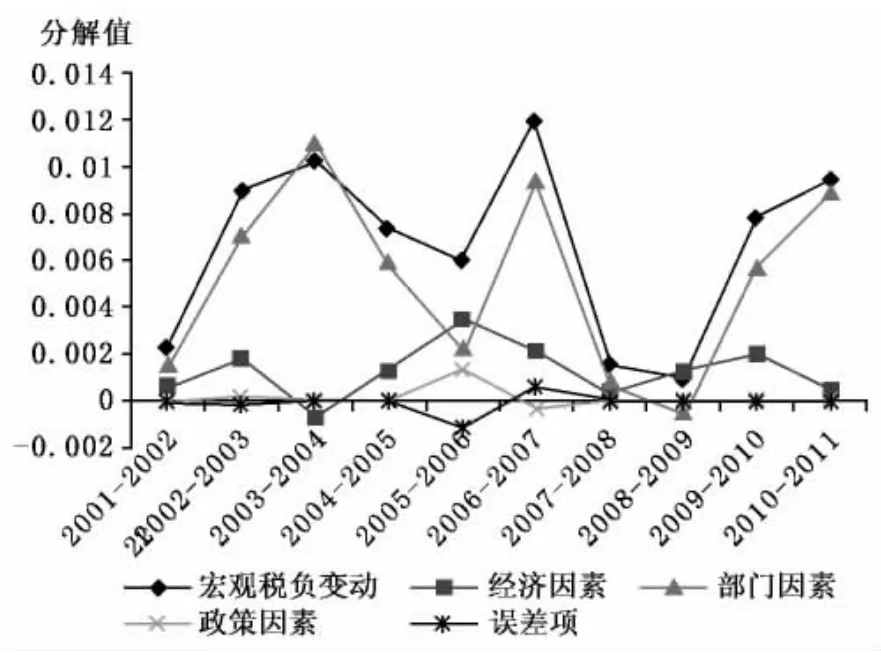

2001-2011年各因素的分解结果见图1,各因素对宏观税负率提高的百分比贡献率见表1。

图1 我国税收超GDP增长的因素分解

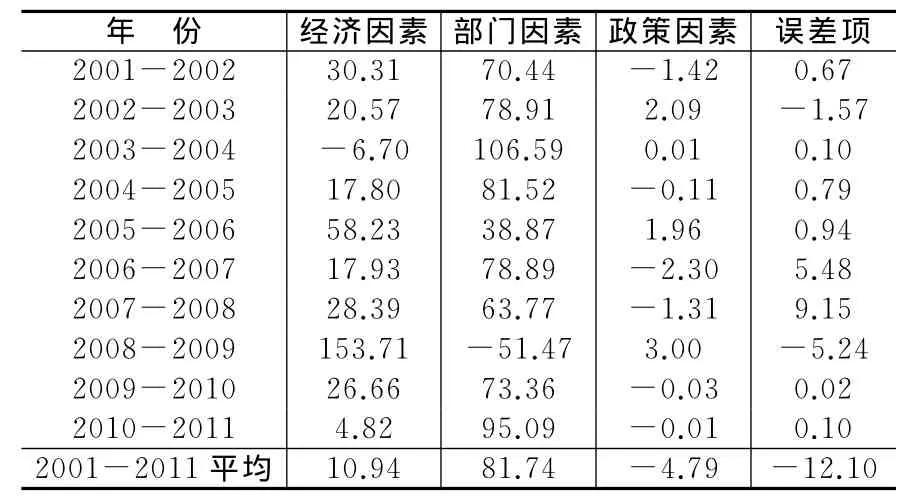

表1 各因素在我国税收超GDP增长中的贡献率 单位:%

可以看到,宏观税负率的提高主要是由部门因素造成的,2001-2011年阶段平均贡献率达到81.74%,其次是经济因素,贡献率在10%-20%之间,政策因素则并不突出,平均贡献率为-4.79%。这说明我国宏观税负的提高(税收超GDP增长)主要依赖于部门税负水平的提高和经济结构的优化,税收政策调整带来的税收结构变动对宏观税负的提高影响甚微,并没有对税收超GDP增长带来持久性的影响。从历史趋势上看,经济因素和部门因素的贡献格局并非一成不变,在2008年全球性经济危机爆发的两年中经历了较大的跌落,2008-2009年部门因素甚至降到了0以下,即部门税负水平总体有所下降。剔除个别极端年份数据,部门因素在所有年度都是税收超GDP增长的最主要原因,宏观税负率变动无论从幅度上还是波动形态上都由部门因素决定。

(一)经济因素分析。“分税制”改革重塑了中央和地方的财力分配格局,加强了财政上的中央集权程度,而事权划分上并没有实质进展,使得地方政府的财力和事权难以匹配。在财政收入捉襟见肘的情况下,地方政府更倾向于大力发展税源充足的第二、三产业以提高收入能力,经济的非农化进程大大加速。如曹广忠等(2007)、方红生和张军(2013)的研究表明,地方政府大力发展房地产业有着深刻的财政层面原因:首先,房地产能够贡献可观的土地出让金,这一部分收入是地方财政收入的主要来源;其次,房地产业是“富税”行业,单位增加值能够直接贡献的税收更加突出;最后,房地产业有非常强的溢出效应,能够拉动其他行业如制造业、建筑业的发展,间接贡献的税收也非常可观。2001-2011年指数分解下各行业经济因素的绝对数值和相对贡献率见表2,可以看到,金融业在经济因素中的贡献率是最高的,达到39.20%,其次是房地产业和建筑业,分别达到了31.46%和21.96%,其他产业相对贡献率则较低,第一产业甚至为负,表明税收贡献很弱的第一产业增加值份额在逐渐萎缩。

表2 各行业经济因素对税收超GDP增长的贡献率(2001-2011年)

(二)部门因素分析。部门因素意味着在经济结构、税制结构等因素保持不变的情况下各行业部门税负的提高,即单位增加值所能带来的税收收入越来越多。国内学者如吕冰洋和李峰(2007)、汤玉刚和苑程浩(2011)、周黎安等(2011)的研究大多将其归因于税收征管效率的提高,而税收征管效率本身是边际收益递减的(李华,2011;方红生和张军,2013),征收率达到一定程度后税收征管效率的上升速度将减缓甚至停止,而令人惊讶的事实是,税收大幅超GDP增长一直持续至今。从图2也可以看出,在剔除世界金融危机的极端年度数据后,部门因素也始终维持在一个较高水平上。单纯依靠税收征管效率不可能长期支撑部门税负的连年提高,以我国主体税种增值税为例,我国增值税征收率在1994年还只有57.5%,到2004年已经达到85.7%(高培勇,2006)。这表明我国税收征管效率确实可观,但已经接近极限,不可能支撑各个行业的部门税负长期持续大幅攀升。

另一个能够促使部门税负不断提高的因素就是存量资产。各个部门都会有大量的存量资产,存量资产的保有、转移和交易都会涉及税收,尤其是存量资产经多年累积而成,税收基础庞大,一次性税收贡献非常可观,但其本身却并不产生GDP。存量资产税收既有因资产持有而征收的房产税、城镇土地使用税等静态税收,也有资产交易、转让涉及的流转税、所得税等动态税收。例如,企业日常的非流动资产处置利得、非货币性资产交换利得、债务重组利得以及捐赠利得等资产性收入都要缴纳大量的企业所得税,但它们只是企业的营业外收入,并不计入企业营业盈余,从而不计入GDP;又如,存量房地产交易并不涉及生产活动,无法产生GDP,但也要贡献大量税收。①这些都说明我国存量资产是税收收入超GDP增长的一大源泉。一方面,我国税种多而杂,涉及大量的资产性税收;另一方面,我国资本市场本身较不规范,投机气氛浓,围绕房地产和企业资产的交易非常频繁且规模巨大,这些都使得行业部门税收收入增长幅度与经济增加值增长幅度脱节,造成部门税负持续攀高。

在税收超GDP增长的部门因素中,到底是税收征管效率贡献更多还是存量资产贡献更多?这一问题还需要通过指数分解的行业特征来证实。表3列示了经计算的分行业部门因素绝对数值和相对贡献率。由于《中国统计年鉴》中第三产业行业分类方法在2004年和2011年发生了变化,为了更加精确地呈现部门因素的行业特征,此处以2004-2010年数据计算分行业部门因素,共涉及农业、工业、建筑业、交通运输和仓储及邮政业、批发零售业、信息传输和计算机服务及软件业、金融业、房地产业、租赁和商务服务业、其他产业10个行业。

表3 各行业部门因素对税收超GDP增长的贡献率(2004-2010年)

从表3可以看到,对部门因素贡献率最高的三大行业依次是工业(26.04%)、金融业(23.42%)和房地产业(22.64%),这三个行业的显著特征就是规模化经营,税源集中,便于征管,单位增加值税负连年上升的动力显然不能归因于税收征管效率。工业和房地产业都要进行大量的固定资产投资,从而形成了规模庞大的存量资产,因而存量资产的税收效应非常明显;而金融业更是各种非货币性存量资产交易的媒介和货币性资产交易的中心,其资产税收效应同样显著。与此相对应的是,资产存量不高的租赁和商务服务业及信息传输、计算机服务和软件业在部门因素贡献率上位居最末两位,租赁和商务服务业的税负甚至有所下降。根据《中国企业并购年鉴》数据显示,2010年国内股权交易最为活跃的行业依次是工业、金融业、房地产业、批发零售业、交通运输及仓储和邮政业、建筑业、信息传输及计算机服务和软件业以及第一产业,这一排名与我们测算的分行业税收超GDP贡献率排名高度一致,表明部门税收贡献与其资产交易规模有重要联系。可见,2001年以来,各个行业部门税负上升的动力主要来自资产因素,征管因素并不强烈。笔者推断,征管因素更可能在“分税制”改革之初发挥了重要作用,随着征管效率的边际收益递减,征管因素的推动力逐渐趋弱。值得注意的是,我国资本形成率(投资率)在这一阶段连年攀高,甚至是世界平均水平的两倍以上,在世界主要国家中名列前茅,热钱涌入和投机环境盛行也使得国内货币性资产和非货币性资产交易需求旺盛,资产因素逐渐凸显,代替征管因素成为推动各部门税负连年上升的主要动力。表4给出了我国资本形成率和股票交易周转率数据,可以看到,近年来我国这两个指标均显著高于世界平均水平、高收入国家平均水平以及中、低收入国家水平。中国经济发展表现出独有的资产性特征,无论是资产积累速度还是资产交易频次都在世界上居于领先位置,这恰恰也是推动税收超GDP增长的独特动力。

表4 我国资本形成率和股票交易周转率

(三)政策因素分析。实际上,我国自2004年以来就一直在进行各种结构性减税的尝试,如全面取消农业税、增值税转型从东北试点到推向全国、出口退税适时调整、统一内外资所得税、多次提高个人所得税起征标准等,但真正形成“结构性减税”共识并由政府正式提出则是在2008年。当时,我国正受到世界金融危机的严重冲击,各项经济指标下行趋势明显,2008年12月,政府召开中央经济工作会议,确定实施积极的财政政策和适度宽松的货币政策,这次会议上首次提出运用“结构性减税”作为刺激经济增长的工具。随后,温家宝总理在2009年政府工作报告中再次强调,“要实行结构性减税和推进税费改革,采取减税、退税或抵免税等多种方式减轻企业和居民税负,促进企业投资和居民消费,增强微观经济活力”。

从前述表1可以看到,由于我国长期执行结构性减税的政策,大多数年份政策因素对税收超GDP增长的贡献率为负,不过减税幅度非常有限,2001年以来的几次重要税制调整并没有给政策因素贡献率带来大的波动,基本保持在±3%以内,这也表明我国税制的结构性调整并没有带来显著的减税效果。实际上结构性减税意味着税收调整有增有减,最终结果并不必然带来税收负担的下降。为了实现总体财政收入目标,政府会在降低部分群体税收负担的同时增加另一部分群体的税收负担。例如,2008年统一内外资企业所得税在实现增税的同时也暂停了储蓄存款利息的个人所得税,最终的结果是税制结构调整的政策因素对税收超GDP增长的贡献率为-1.31%,总体上以减税为主;而2009年增值税转型在实现减税的同时也对外国企业和个人开征房产税,最终结果是税制结构调整的政策因素对税收超GDP增长的贡献率为3.00%,总体上以增税为主。

五、对部门税负上升主导因素的进一步验证

上文对资产因素的论证停留在部门因素贡献率的行业特征上,仍然缺乏实证依据,这里将利用中介效应检验方法验证资产因素对税收增长的主导作用。一般而言,要验证征管因素和资产因素中谁是税收增长的主要因素,需要同时具备两方面的变量数据。然而,我们面临两个严峻的度量问题:一是征管效率本身具有内生性,无法精确度量(方红生和张军,2013);二是资本形成率只有年度数据,1996年以来税收超GDP增长年份长度无法满足时间序列分析的要求。基于此,我们从两个方面着手解决上述问题:

一方面,放弃征管效率变量,利用Acemoglu等(2003)基于中介效应原理提出的主要渠道识别方法来验证存量资产对税收增长的主导作用。这一方法的一大优势就是可以在只有一种变量的情况下判断其是否是影响因变量的主渠道。以本文为例,其原理如下:第一步,只用GDP来解释税收收入,得到二者的计量关系;第二步,加入表征存量资产的关键变量作为控制变量,得到三者的计量关系。对比两次计量结果的变化,如果GDP的估计系数从数值和显著性上都明显降低,同时关键变量显著的话,则表明存量资产是GDP推进税收收入增长的重要作用路径,即GDP带动税收增长有相当一部分是存量资产的贡献,具体的贡献率可以通过系数比值来衡量。如果GDP的估计系数从数值和显著性上基本没有变化,且存量资产变量也不显著,则可以认为存量资产在GDP推进税收增长中无贡献。

另一方面,利用广义货币供给量M2作为存量资产的代理变量。根据江晶晶和单超(2010)的研究,广义货币供给量M2在数值上等于历年存量储蓄之和,在三部门经济下也就是历年存量投资之和,是合适的存量资产代理变量。不仅如此,M2同税收收入、GDP一样,可以取到季度数据,使得基于三者时间序列的实证分析具备可行性。我们从中经网统计数据库中取得了1996年第一季度到2012年第四季度共68个季度的数据。

首先对季节性波动特征明显的税收收入和GDP进行X-12季节调整,然后对三个变量做对数化处理,税收收入、GDP、M2的对数化形式分别记为LT、LG、LM。单位根检验显示,LG和LM均为一阶单整,而LT为平稳变量,三者非同阶单整,因而传统的Engel和Granger(1987)、Johansen(1992)协整检验方法不再适用,比较可取的是采用Pesaran等(2001)提出的边限检验(Bounds Testing)方法进行实证分析。该方法是在Charemza和Deadman(1992)提出的自回归分布滞后模型(ARDL)基础上进一步完善而提出的,与传统协整方法相比,边限检验适用于平稳变量和一阶单整变量的混合,具有很好的小样本性质,而且通过构建ARDL-ECM模型能够分析变量间的长期均衡关系。

考虑到“分税制”改革后税收环境的历史性波动,LT、LG、LM三个变量之间的长期均衡关系可能存在局部突变,这种结构性变动可能无法在固定参数线性关系中反映出来。基于15%修边的匡特似然比检验显示,②2002年第四季度到2003年第二季度的匡特似然比统计值大于1%临界值6.02,可以认为三个变量之间的长期关系在这一时期存在局部突变。为此,本文参考项后军和潘锡泉(2011)的方法,将虚拟变量纳入到ARDL-ECM模型中以衡量结构突变。引入虚拟变量DUM,在2002年第四季度之前DUM为0,反之则为1,除LT、LG、LM三个变量之外,加入DUM与LM的交互项DUMLM。由此,构建如下两个ARDL-ECM模型:

式(6)中未加入广义货币供给量,式(7)中加入了广义货币供给量。利用AIC和SBC信息准则选择式(6)和式(7)的最优滞后阶数,两者均认为最优滞后阶数为6,见表5。

表5 ARDL-ECM模型在不同滞后阶数下的AIC和SBC信息准则

对6阶滞后的式(6)和式(7)进行边限检验,即分别对β0=β1和β0=β1=β2=β3=0做联合显著性检验。前者的F统计值为6.433,对应P值为0.005,后者的F统计值为3.114,对应P值为0.029,均在5%水平上显著。可以认为,LT和LG之间以及LT、LG、LM三个变量之间存在长期均衡关系。

本文进一步利用Microfit 4.1软件估计ARDL-ECM模型,考虑到实际需要,表6只列示了式(6)、式(7)的协整方程部分。式(6)基于AIC和SBC信息准则确定的模型形式分别为ARDL(4,4)和ARDL(1,1),式(7)基于 AIC和SBC信息准则确定的模型形式分别为 ARDL(1,4,2,1)和 ARDL(1,3,0,1)。对比两种信息准则下式(6)和式(7)的协整方程可知,在加入广义货币供给量后,LG的弹性系数无论是数值上还是显著性水平上均有明显下降,而加入的广义货币供给量LM本身是非常显著的。根据主要渠道识别原理,可以认为广义货币供给量代表的存量资产是促进税收超GDP增长的一个重要渠道。根据温忠麟等(2004)对中介效应比例的研究,广义货币供给量对税收增长弹性的贡献率可以利用GDP弹性系数的下降百分比来表示,根据计算,其贡献率达到了65%以上。DUMLM系数在 ARDL(1,4,2,1)下为-0.006,但不显著(P值为0.190),在 ARDL(1,3,0,1)下为-0.005,勉强显著(P值为0.096)。这表明在2002年第四季度虽然出现局部突变,但突变幅度较小,没有对LT、LG、LM三个变量之间的长期均衡关系造成很大影响,LM在整个时期内一直是LT的主导因素。结合第四部分的Divisia分解结果,可以认为,在平均80%的部门因素中,仅有10%-15%的贡献率来自征管因素,剩下65%以上的贡献率均是由分部门存量资产因素所致。

表6 ARDL-ECM模型估计结果

六、结论与启示:我国税收超GDP增长会持续下去吗?

虽然现有研究已经不再把税收超GDP增长看作是单一因素的作用结果,但由于缺乏必要的研究工具,已有的实证研究仍然只是针对某一种单一因素进行分析,缺乏将多种因素纳入到一个实证分析框架的多因素研究。鉴于此,本文推导出三因素的Divisia指数分解方法,利用这一方法在控制价格统计因素的前提下研究了我国近年来税收超GDP增长的原因。针对2001年以来数据的分解结果显示:第一,单位增加值税负提高带来的部门因素是税收超GDP增长的最主要原因,平均贡献率达到80%,其中固然有税收征管水平提高的因素,但资产因素已经代替税收征管水平成为部门税负提高的主要动力,前者贡献率为65%以上,后者贡献率不足15%;第二,高税行业发展带来的经济因素是税收超GDP增长的第二推手,平均贡献率约为10%-20%;第三,结构性减税带来的政策因素对我国税收超GDP增长的贡献非常小,基本在0上下小幅波动。

本文研究证明了除了地方政府提高税收征管效率(征管因素)和发展高税行业(经济因素)的主观因素之外,税收超GDP增长还有存量资产方面的客观因素,印证了胡怡建和刘金东(2013)提出的“存量资产论”观点,对方红生和张军(2013)的观点形成了重要补充。存量资产不产生GDP,却贡献税收,随着我国资本形成率和资产交易率的高企,来自存量资产的税收收入大量增加,税收超GDP增长成为必然。这一观点也解开了一个谜题,即如果说提高税收征管效率和发展高税行业是税收超GDP增长的全部原因,那么为什么税收超GDP增长现象没有普遍出现在其他转型国家,如俄罗斯、巴西、南非等国?因此,中国税收超GDP增长现象必然是由不为其他国家所具备的某种特质推动所致。从存量资产角度来看,由于城镇化建设的原因,我国资本形成率一直位居世界前列,存量资产积累速度极快;同时,资产交易规模也居于世界前列,以股票交易额占国内生产总值比重和交易周转率来计,在世界主要国家中仅次于美国。这些特征在中国现阶段特殊的双主体税制下被无限放大,成为我国税收持续超GDP增长的重要源泉。

从长期来看,经济结构优化和税收征管效率提高都有一定的限度,未来来自这两种因素的税收超GDP增长贡献率将越来越小甚至消失。存量资产为我国税收超GDP增长提供了坚实的基础,成为判断我国税收超GDP增长的可持续性和未来态势的重要参考因素。尽管从存量资产规模及其交易规模来看,我国资本形成率已经上升到了一个非常高的水平,未来进一步攀升的幅度不会太大,但稳步下降也不太现实。中国的高储蓄率和适度宽松的货币政策为企业大规模建设投资注入了能量,而城镇化进程支撑了大量的投资需求。只要中国依赖于投资需求拉动的GDP继续走高,对中国经济的预期仍然向好,货币政策的量化宽松会带来流动性,国内的交易热情也会持续下去,因此,存量资产规模及其交易规模都将继续上升。2013年上半年,税收基本保持了与GDP的同步增长,但这只是新一届政府经济调控背景下的单例,不具有长久性。从长期来看,未来十年税收超GDP增长幅度会有所收敛,但趋势不可逆转。从税制角度来看,未来我国房产税的开征也将继续增加资产持有的税收负担,使得来自存量资产的税收有质的上升。未来税制改革必须注重内在的结构性搭配,在提升房产税份额的同时必须采取其他税种的减税措施,如取消城镇土地使用税、土地增值税等功能重复的税种及逐步降低货劳税税率等,将税收增长速度控制在政府可控范围之内。

注释:

①资产的转移行为本身不产生GDP,而产生税收。只有其在涉及第三方服务时才间接贡献GDP,而这部分GDP在第三方服务行业内已经计算过。

②“基于15%修边的匡特似然比检验”是“邹检验”的推广,参见陈强《高级计量经济学及Stata应用》(高等教育出版社2010年版)。

[1]安体富.如何看待近几年我国税收的超常增长和减税的问题[J].税务研究,2002,(8):10-17.

[2]安体富,蒋震.调整国民收入分配格局提高居民分配所占比重[J].财贸经济,2009,(7):50-55.

[3]曹广忠,袁飞,陶然.土地财政、产业结构演变与税收超常规增长——中国“税收增长之谜”的一个分析视角[J].中国工业经济,2007,(12):13-21.

[4]方红生,张军.攫取之手、援助之手与中国税收超 GDP增长[J].经济研究,2013,(3):108-121.

[5]高培勇.中国税收持续高速增长之谜[J].经济研究,2006,(12):13-23.

[6]郭喜,高红.试析中国税收增长率高于GDP增长率的价格因素[J].内蒙古大学学报(哲学社会科学版),2009,(5):54-60.

[7]胡怡建,刘金东.存量资产、虚拟经济与税收超 GDP增长之谜[J].财贸经济,2013,(5):5-15.

[8]贾康,刘尚希,吴晓娟,等.怎样看待税收的增长和减税的主张——从另一个角度的理论分析与思考[J].管理世界,2002,(7):24-30.

[9]江晶晶,单超.中国 M_2/GDP高比率问题研究[J].经济科学,2010,(4):50-62.

[10]李华.分税制下税务稽查影响因素研究[J].财贸经济,2011,(3):31-35.

[11]吕冰洋,李峰.中国税收超 GDP增长之谜的实证解释[J].财贸经济,2007,(3):29-36.

[12]唐登山,吴宏.税收增速大于 GDP增速的产业结构分析[J].数量经济技术经济研究,2008,(10):108-118.

[13]汤玉刚,苑程浩.不完全税权、政府竞争与税收增长[J].经济学(季刊),2011,(1):33-50.

[14]王剑锋.经济因素在税收增长中贡献作用的估算:1997-2005[J].税务与经济,2007,(6):71-77.

[15]王军平,刘起运.如何看待我国宏观税负——基于“非应税 GDP”的科学评价[J].财贸经济,2005,(8):34-40.

[16]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,(5):614-620.

[17]项后军,潘锡泉.汇率变动、货币政策与通货膨胀[J].统计研究,2011,(5):3-14.

[18]谢旭人.税收增长为何高于 GDP增长[J].中国经济周刊,2006,(4):13.

[19]许宪春.税收收入增长与 GDP增长[J].税务研究,2005,(3):11-12.

[20]周黎安,刘冲,厉行.税收努力、征税机构与税收增长之谜[J].经济学(季刊),2012,(1):1-18.

[21]Acemoglu D,Johnson S,Robinson J,et al.Institutional causes,macroeconomic symptoms:Volatility,crises and growth[J].Journal of Monetary Economics,2003,50(1):49-123.

[22]Ang B W,Choi K H.Decomposition of aggregate energy and gas emission intensities for industry:A refined Divisia index method[J].The Energy Journal,1997,18(3):59-73.

[23]Ang B W,Huang H C,Mu A R.Properties and linkages of some index decomposition analysis methods[J].Energy Policy,1999,37(11):4624-4632.

[24]Ang B W,Liu F L.A new energy decomposition method:Perfect in decomposition and consistent in aggregation[J].Energy,2001,26(6):537-548.

[25]Ang B W,Zhang F Q.A survey of index decomposition analysis in energy and environmental studies[J].Energy,2000,25(12):1149-1176.

[26]Charemza W W,Deadman D F.New direction in econometric practice:General to specific modeling,cointegration and vector autoregression[M].UK:Edward Elgar Publishing Limited,1992.

[27]Johansen S.Cointegration in partial systems and the efficiency of single-equation analysis[J].Journal of Econometrics,1992,52(3):389-402.

[28]Lescaroux F.Decomposition of US manufacturing energy intensity and elasticities of components with respect to energy prices[J].Energy Economics,2008,30(3):1068-1080.

[29]Pesaran M H,Shin Y,Smith R J.Bounds testing approaches to the analysis of level relationships[J].Journal of Applied Econometrics,2001,16(3):289-326.

[30]Reed W R.The robust relationship between taxes and US state income growth[J].National Tax Journal,2008,61(1):57-80.

[31]Zarnikau J.A note:Will tomorrow’s energy efficiency indices prove useful in economic studies?[J].The Energy Journal,1999,20(3):139-145.

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

军事运筹与系统工程(2020年2期)2020-11-16

房地产导刊(2020年5期)2020-06-24

中国外汇(2019年18期)2019-11-25

军事运筹与系统工程(2018年3期)2018-03-26

中国公路(2017年5期)2017-06-01

中国环境监察(2016年10期)2016-10-24

中亚信息(2016年10期)2016-02-13

东西南北(2015年9期)2015-09-10

学习月刊(2015年6期)2015-07-09