“营改增”对财政经济的动态影响:基于CGE模型的分析

2014-12-10 08:57田志伟胡怡建

财经研究 2014年2期

田志伟,胡怡建

(上海财经大学 公共政策与治理研究院,上海200433)

一、前 言

近年来,我国经济在经历了主要依靠增加财政支出、扩大公共投资的几番反危机操作之后,“粗放型”扩张对中国经济结构的负作用已经逐渐凸显。中国政府可用的政策调控手段已经非常少,在兼顾稳增长、调结构、控物价三重目标的前提下,实施结构性减税关乎我国宏观调控政策的成败。“营改增”是我国结构性减税的重要组成部分,研究“营改增”对我国经济各个方面的影响具有重要意义。

我国现行税制中营业税与增值税是最重要的两个流转税税种,两者相互平行、相互补充。这一结构始于1994年的分税制改革,适应了当时的经济发展水平与税收征管能力。但随着经济的发展与税收征管能力的提高,营业税与增值税并行征收的弊端日益显现。我国“十二五”规划明确提出要加快税制改革,积极构建有利于转变经济发展方式的财税体制,并将“扩大增值税征收范围,相应调减营业税等税收”作为其中的一项重要内容。2012年1月1日,上海率先实行增值税扩围试点,拉开了我国增值税扩围改革的序幕。增值税扩围改革是近年来我国最重要的税制改革之一,是我国结构性减税的重要组成部分,牵扯到我国两大税种,影响范围广、覆盖行业多,会对行业税负、产品价格、就业、收入分配、居民福利等各个方面产生影响。

中国学术界和政策研究部门普遍认为“营改增”会减少国家税收收入,促进我国经济增长,但是其分析主要停留在静态层面,对营改增经济效应在长期中的演变没有做出很好的阐述。以“营改增”对税收收入的影响为例,供给学派认为,减税政策可以促进经济增长,而经济增长又可以通过扩大税基来促进税收收入增长。虽然在减税政策之初,国家税收收入大幅减少,但是随着减税政策对经济的带动作用显现,税基扩大,税收收入又有所回升,因此,“营改增”对税收收入的影响应该是逐渐减弱的。一般认为,减税对经济的带动作用有限,减税政策之后税收收入虽然有所回升,但是回升幅度有限,税收收入一般不能超过最初的水平。但是,“营改增”不仅仅是一项减税政策,它还可以减少重复征税,优化资源配置,对经济的带动作用要大于一般的减税政策,这就为“营改增”之后税收收入回升并最终超过原有的水平提供了可能。但关于“营改增”对税收收入影响的现有文献都仅仅停留在静态层面,忽视了“营改增”对经济的后续影响。

现有的对“营改增”其他方面的研究也存在类似的问题,总体来说,现有研究更多地停留在静态层面,对“营改增”对经济作用路径的阐述不够清晰。本文拟通过动态视角,充分考虑政策的传导时滞,使用可计算一般均衡模型(CGE模型)研究“营改增”在不同时段对经济的不同影响。依据经济的传导速度和政策时滞,本文将“营改增”的作用时期分为三部分:第一部分为第一年,第二部分为第二年,第三部分为第三年及以后。三个时期的划分是通过设置宏观闭合规则来实现的。

二、文献综述

增值税扩围改革早已引起了众多学者的关注,前期的争论与研究主要放在了对增值税扩围的意义和目标、扩围的路径和行业选择等方面。早在2002年邵瑞庆等人就对交通运输业实行增值税的可行性进行了分析。贾康和施文泼(2010)通过研究两税并行的弊端,指出实行增值税扩围的必要性,并提出增值税扩围改革的最终目标是建立一个全面覆盖商品和服务的增值税。肖绪湖和汪应平(2011)则认为单一增值税并非是最好的选择,现阶段我国营业税税制的优越性仍然存在,统一增值税制的时机并不成熟。王金霞(2009)认为扩大增值税征收范围应分三步达到对生产、销售的所有领域征收增值税的目标,同时应合理确定中央与地方财权,积极稳妥地推进税务机构改革。胡怡建(2011)总结了上海市在解决增值税扩围难题中的一些制度创新。姜明耀(2013)指出上海试点方案距离改革的理想目标仍有相当大的距离,认为可将货物与劳务双元增值税模式作为过渡方案,首先解决营业税不利于服务业专业化的突出矛盾,建议构建收入清算系统,依据消费型增值税目的地原则,结合产品的最终消费形态以消费地划分收入,维持现行增值税收入共享机制与地方税收管理权基本不变,减小改革阻力,确保改革稳步推进。

在经历了对要不要扩围、什么时间以及如何扩围的讨论之后,很多学者开始对增值税扩围的经济影响进行研究。税负方面,姜明耀(2011)通过测算扩围后的行业税负,指出增值税扩围改革所导致的服务业税负波动幅度大于工业,服务业增值率较高且行业间差距明显是服务业税负波动较大的重要原因。潘文轩(2012)提出根据税负平衡点谨慎选择服务业税改后适用的增值税税率,并认为上海市增值税扩围制定的租赁业、交通运输业的试点税率水平偏高,有必要予以降低。对税收收入的影响方面,胡怡建和李天祥(2011)认为增值税扩围对税收收入的影响程度主要取决于营业税和增值税税率、服务业增值率、产品和服务的中间投入结构等因素。胡春(2013)运用投入产出表分析了上海改革方案推广到全国后对税收收入的影响,结果发现,增值税扩围改革会导致税收收入减少,但不同行业有增有减。对居民福利的影响方面,平新乔等(2009)认为营业税对居民福利的伤害大于增值税,提倡彻底免征小规模企业的增值税,逐步推进从营业税到增值税的转变,让服务业企业有权进行进项抵扣。程子建(2011)认为将增值税扩大到生产性服务业将改善居民福利,但具有累退性;全面扩围的福利改善作用小于生产性扩围,但具有累进性。赵颖(2013)就1995-2010年增值税“扩围”对城镇居民收入分配格局的影响进行模拟测算发现,增值税“扩围”对收入分配的逆向调节作用有所减弱;就增值税和营业税各自的累进性而言,对低收入者的负面影响均较大,且消费项目间调节的差异较为明显。对经济效率的影响方面,王朝才(2012)选用CGE模型作为数据模拟和政策分析的工具得出:从促进经济效率的角度,增值税扩围的最优方案是最大限度地扩大增值税征收范围,同时各行业实行统一税率,次优方案是最大限度扩围,但是对服务业实行统一的低税率,最差方案是实行全行业扩围,但保持原有的差别税率。

可以看出,国内对增值税扩围的效应分析数量多、涉及面广,但仍存在缺陷。首先,一般局限于局部均衡,忽略了许多重要的税收间接和衍生效应的影响。其次,在研究方法上,姜明耀(2011)、潘文轩(2012)、胡怡建和李天祥(2011)使用了投入产出法,平新乔等(2009)则创建了一个多环节的生产模型。投入产出法是测算增值税税基的最常用方法之一,但由于存在税收优惠、征管能力不足、数据体系不完整等原因,投入产出法并不适用于测算增值税的应纳税额,其测算结果往往与实际情况相差甚远,因此使用这种方法分析增值税扩围的效应不尽合理。平新乔等(2009)创建了一个多环节的生产模型,并结合Creedy(1998)的研究成果测算比较了营业税与增值税的福利效应,但由于这个模型使用了一些过于理想化的假设,其测算结果难免不尽如人意。王朝才(2012)虽然使用了可计算一般均衡模型,但并没有根据增值税扩围的特殊性对模型进行修改,无法体现增值税扩围之后原增值税纳税行业进项税额的变化,且其分析仍然停留在静态层面,没有分析“营改增”在不同阶段对经济的影响。

相比之下,国外对增值税问题的研究更加倾向于使用一般均衡分析。Go等(2005)使用CGE模型分析了南非1991年的增值税改革,发现增值税弱化了南非整个税制在调节收入分配上的累进性,且降低了低收入居民的福利。Bye等(2003)使用CGE模型分析了挪威2001年的增值税改革,认为与标准统一税率的增值税相比,非标准增值税会带来一定的福利损失。Emini(2000)通过设置闭合规则,使用CGE模型分析了不同类型增值税对喀麦隆短期和长期居民福利的影响,发现非标准型增值税在短期内能够提高居民福利,但在长期内则使居民福利恶化;标准型增值税则在长期内对居民福利有改善作用,在短期内却造成一定的福利损失。Boeters等(2006)使用一般均衡模型(CGE)分析了德国的增值税体制,发现标准型增值税带来的福利改善是有限的;而降低个人所得税边际税率,同时使用增值税弥补财政收入的政策措施则可以为所有居民带来巨大的福利改善。

但是,由于中国增值税扩围问题的特殊性,传统的用于研究增值税问题的CGE模型也遇到了困难。首先,传统的CGE模型将增值税看作是一种要素税,即对劳动与资本征收的一种税(王朝才(2012)使用了这种假设)。但这种假设的前提是增值税覆盖全部产品与服务,我国现行的增值税明显不符合这一假设。而且这种方法的最致命缺点在于不能体现增值税扩围过程中,增值税纳税行业进项税额的变化。其次,增值税扩围改革情况复杂,扩围之后各行业税负如何变化难以预测,这也为使用CGE模型研究增值税扩围制造了困难。上文提到的投入产出法虽然可以较好地体现增值税扩围前后各个行业可抵扣进项税额的变动,但是由于使用投入产出法测算增值税应纳税额时使用的是法定税率,且没有考虑征管不完善、税收优惠等问题,测算结果往往与实际情况相差甚远。因此,将投入产出法测算增值税应纳税额的方法引入到CGE模型中会遇到障碍。

本文在使用投入产出法测算增值税税基的基础上引入了征收比率的概念,使用征收比率来调节法定税率,从而使投入产出法能够测算增值税的实际应纳税额。在此基础上,本文将调整过的投入产出法与CGE模型相结合来研究增值税扩围的经济影响问题。

三、模型设置

CGE模型是一种能够数量化各个重要宏观经济变量交叉和综合影响的重要工具,具有局部均衡分析不可比拟的优势,可以综合评估“营改增”的政策效果。本文通过引入征收比率的概念改进了测算增值税应纳税额的投入产出法,并将其与CGE模型相结合,构建了一个中国“营改增”的CGE模型,来研究“营改增”的综合经济效应。该模型包括商品市场与要素市场,并进一步区分为国内市场与国外市场;包括三个国内经济参与者,即居民、企业与政府,以及一个国外主体;商品市场分为44个部门(部门划分依据2010年中国65部门投入产出表),其中包括1个农业部门,24个工业部门以及19个服务业部门。

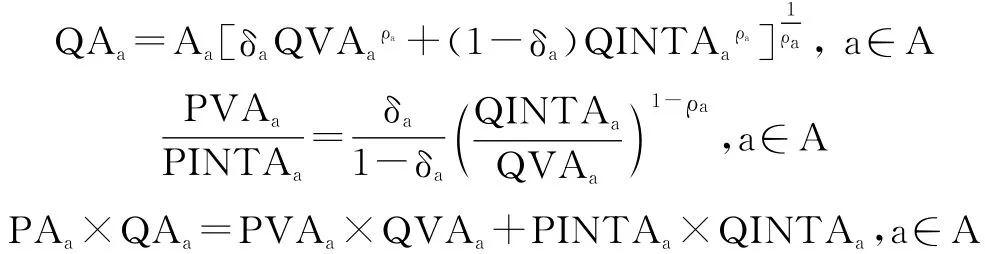

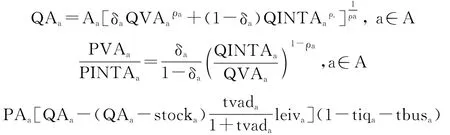

(一)标准CGE模型生产模块。标准的CGE模型使用CES生产函数来描述生产者的生产行为:

企业遵循成本最小化原则,合理选择不同的中间投入比例。给定企业的产量,则企业的最优化问题为:

其中,下标a表示行业,QA表示行业产量,QVA表示行业增加值,QINTA表示行业的中间投入,PA、PVA、PINTA则分别表示三者的价格。A表示规模参数,δ表示份额参数,ρa为替代弹性。上述方程表示在固定的生产条件、固定的产量下,成本C最小。用拉格朗日方程求解如下:

对相应变量求微分,有一阶条件:

将上述两个一阶条件合并,我们得到:

这是成本最小化的优化条件。再加上生产模块的价格方程,我们就得到了传统CGE模型生产模块的三个基本方程:

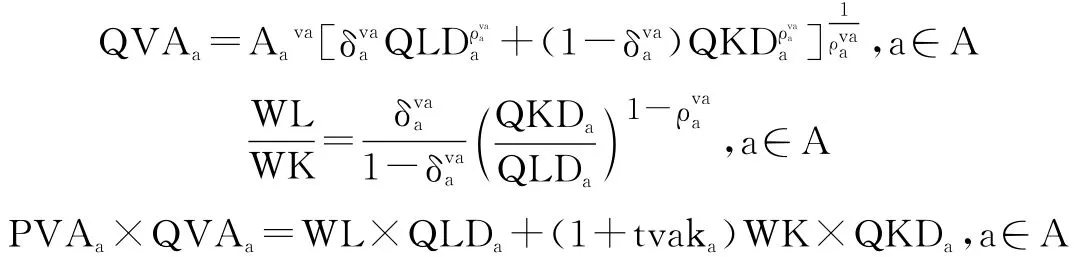

将QVA看作是要素市场的供应方程,则同理可得要素市场的三个基本方程:

QLD和QKD分别表示不同行业对劳动和资本的需求,WL和WK分别表示劳动和资本的价格。中间投入方程为:

ica表示中间投入部分的投入产出直接消耗系数。以上八个方程组成了传统的标准CGE模型的生产模块。

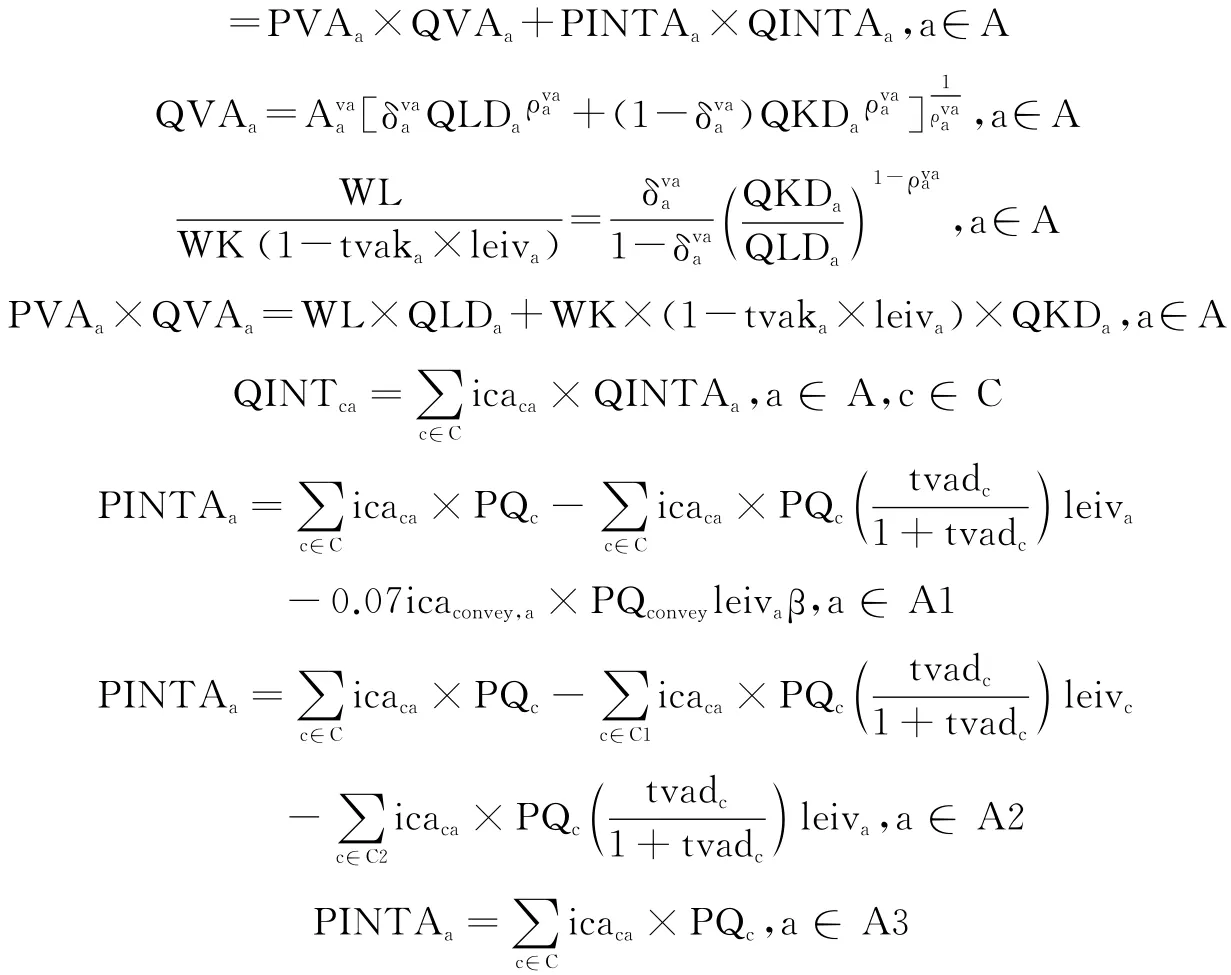

(二)“营改增”CGE模型。由于标准CGE模型将增值税看作是一种要素税,不能很好地体现出我国税制的实际情况,因此,本文在标准CGE模型的基础上进行了部分改进,构造出一个中国“营改增”CGE模型。

我国增值税实行抵扣制,即“应纳增值税税额=销项税额-进项税额”。对于销项税额与进项税额理论值的测算,本文采用了姜明耀(2011)所使用的投入产出法,则销项税税额为:

其中,stock表示存货增加,tvad表示增值税的法定税率。

根据处理方法的不同,本文将增值税的进项税分为两部分:一部分来自中间投入的进项税,一部分来自固定资产的进项税。

固定资产允许抵扣进项税事实上降低了要素投入中资本投入的成本,因此可以通过资本投入的价格来计算来自固定资产的进项税:

tvak表示固定资产的抵扣税率,因为投入产出表和统计年鉴中的数据是含税的,因此tvak=0.17/1.17。来自中间投入的进项税降低了中间投入的成本,因此可以通过中间投入的价格来测算来自中间投入的进项税:

其中,下标c表示商品c,PQc表示商品c的价格,从而可以得到使用投入产出法测算的增值税应纳税额的理论数值:

根据验证,用上述公式测算出的增值税应纳税额与实际数据相差甚远,因此本文引入了征收比率(一个行业的实际应纳增值税税额与理论税额之间的比值)对其进行调整。

对于征收比率,本文做三条假设:第一,原增值税纳税行业在“营改增”前后征收比率不发生变化。第二,“营改增”过程中新纳入增值税征收范围的行业,其来自原增值税纳税行业的进项税按原增值税纳税行业的征收比率调整后进行抵扣;其销项税以及来自扩围行业的进项税则使用自身的征收比率进行调整(本文认为原增值税纳税行业增值税征收体系已然完善,其征收比率并不会随“营改增”而发生很大变化,因此本文假设原增值税纳税行业在“营改增”前后征收比率不发生变化。这个事实保证了第一条、第二条假设成立)。第三,本文假设“营改增”行业的征收比率在一定范围内是可控的,即国家可以通过税收优惠、税收返还、即征即退、财政补贴等方式对某一行业的征收比率产生影响。因此,对于原增值税纳税行业,征收比率为:

对于扩围行业,征收比率为:

leiv表示各行业的征收比率,因为各行业征管水平、税收优惠等情况不同,所以不同行业的征收比率亦不相同。A1、C1为原增值税纳税行业的行业及商品集合,A2、C2为““营改增””行业的行业及商品集合,A3为其他行业,convey表示交通运输业。β为政策变量,在“营改增”之前值为1,在“营改增”之后值为0。μ为政策情景系数,μ的值取决于政策情景设计。VAT表示各行业实际缴纳的增值税税额,BUST表示各行业实际缴纳的营业税税额,数据来源于《2011年中国税务年鉴》。

使用征收比率和测算增值税的投入产出法对传统的标准CGE模型的生产模块进行调整,则有:

使用两层嵌套的生产函数对上述关系式进行描述,将“中间投入成本-中间投入进项税”内化到PINTA中,将“增加值-固定资产投入进项税”内化到PVA中,则可以得到“营改增”CGE模型的生产模块。这样的设计使该CGE模型不仅能够准确测算出增值税应纳税额,体现“营改增”前后行业进项税额的变化,而且能够刻画中间投入与要素投入之间的替代关系。则上式调整为:

根据上文的分析,固定资产进项税应该通过资本的价格来刻画,从而将固定资产投入的进项税内化到PVA中,也即:

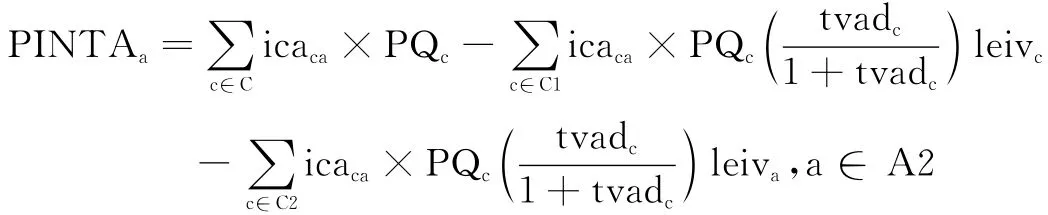

对于来自中间投入的进项税,应通过PINTA来调整,根据征收比率的不同假定,可以得到PINTA的三个不同表达式:对于原增值税纳税行业,我们有:

对于扩围行业,有:

对于其他行业,有:

综上分析,“营改增”CGE模型生产模块的构成如下:

以上为“营改增”CGE模型生产模块的主要内容,该模型的其他模块主要借鉴标准的CGE模型。

(三)宏观闭合规则。关于社会总投资,本文使用了陈烨等(2010)的处理方法,即认为资本总需求QKSAGG的增加可以部分影响社会总投资EINV。r为影响系数,取决于资本总需求的增加可以在多大程度上影响投资。

研究我国国情可以发现:首先,我国劳动力市场具有大量的剩余劳动力,存在大量非自愿失业或者隐性失业。其次,我国固定资产投资受利率和税收政策影响较小,而受政府行为影响较大。最后,我国国内有效需求不足,内需对经济的带动作用有限。这三点正好符合凯恩斯闭合中生产要素具有价格下降粘性、经济主要依靠有效需求来拉动的本质,因此本文选择凯恩斯闭合作为CGE模型的闭合规则。

为了准确判定政策效果,本文将政府开支设为外生变量,允许财政赤字。这样的设计是为了防止政府支出变动对宏观经济产生影响,从而夸大或缩小“营改增”的政策效果。

本文通过选择宏观闭合规则来界定“营改增”对经济的不同影响时期。根据Diamond(1965)模型,经济向平衡增长路径收敛的速度取决于资本收入在社会总收入中所占的份额,根据2010年中国投入产出表,这个份额大约为50%。而根据刘思跃和叶苹(2011)的研究成果,中国汇率变动在9个月以后才开始对物价指数产生影响,而在第18个月左右影响达到最大。因此,考虑到“营改增”本身的政策时滞,本文假设“营改增”在第一年内对国际贸易没有影响,而在第二年及以后充分影响国际贸易。

1.第一年。陈烨等(2010)认为,中国有大量的闲置资本,资本需求的增加只有50%会转化为投资,因此r=0.5。但根据戴蒙德模型以及我国的现状,经济每年大约以50%的速度向平衡路径收敛,因此,在第一年,本文取r=0.25。由于本文假设在第一年“营改增”不会影响国际贸易,假设外国部门储蓄不变。

2.第二年。第二年经济进一步向平衡路径收敛,取r=0.25×1.5。对于国际贸易部分,在相对购买力平价理论下,将汇率与国外部门储蓄同时设置为内生变量,以更加准确地评价“营改增”对我国经济各个方面的影响。其中,EXR表示实际汇率,EXR0表示“营改增”之前的汇率,PGDP表示GDP价格指数(初始价格为1)。

3.第三年及以后。在第三年及以后,国际贸易部分与第二年相同,同时投资需求完全实现,r取0.5。

(四)数据来源与参数选择。社会核算矩阵的编制主要依靠《2010年中国投入产出表》、《2007年中国投入产出表》、《2011年中国统计年鉴》以及《2011年中国税务年鉴》,社会核算矩阵使用交叉熵RAS法调平。CGE模型中的份额参数和规模参数通过SAM表校准估算得到,模型中CES生产函数、Armington函数以及CET函数中的替代弹性主要参考郑玉歆(1999)、GTAP5和王直(1994)的数据。在税率的选取方面,本文主要参照财政部和国家税务总局发布的《交通运输业和部分现代服务业营业税改征增值税试点实施办法》和其他政府文件。其中,建筑业、交通运输业以及信息传输业采用税率11%,租赁业17%,其他“营改增”行业6%。

(五)政策情景设置。本文认为,除了设计税率之外,政府还可以通过税收优惠、即征即退、财政补贴等方式在一定程度上控制某一行业的征收比率,从而影响这个行业的实际税负水平。

根据上海市财政统计数据,上海市2012年“营改增”试点企业累计缴纳增值税240.1亿元。其中,一般纳税人217.8亿元,占90.7%;小规模纳税人22.3亿元,占9.3%,与缴纳营业税比较,试点企业累计减税45亿元,两税税负减轻约20%。这是利用营业税与增值税测算方法不同而得出的减税幅度,是一种静态的概念,并没有考虑到“营改增”对经济的带动作用。本文使用这种静态的概念作为“营改增”对经济的初期扰动。

由于上海市经济高度发达,各行业中间投入占比一般均高于全国平均水平(根据2007年全国30省市投入产出表数据测算),因此,上海市“营改增”减负程度一般高于全国平均水平,本文假设全国“营改增”的行业静态税负减轻10%。

2013年8月1日起,交通运输业和部分现代服务业(“1+7”行业)“营改增”试点从部分省市推广至全国,因此,本文主要研究全国“1+7”行业扩围会对中国经济产生什么样的影响。行业范围(行业选择主要依据财政部和国家税务总局联合发布的《营业税改征增值税试点方案》,具体范围参照《中国2007投入产出表》的界定)主要包括“交通运输业”、“电信业”、“计算机服务和软件业”、“仓储业”、“租赁业”、“研究与试验发展业”、“综合技术服务业”以及“文化、体育和娱乐业”。

四、模拟测算结果

(一)“1+7”扩围对税收收入的影响。

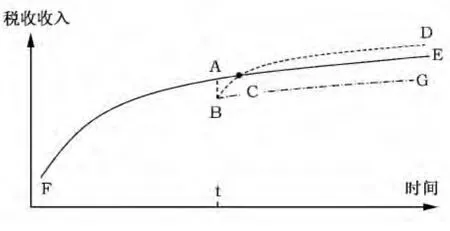

1.“1+7”扩围对税收收入总量的影响。图1展示了“营改增”对税收收入的影响,其中曲线EF为“营改增”之前的税收收入增长曲线,在t时刻开展“营改增”之后,瞬时税收收入立即由A点下降到B点,若不考虑“营改增”对经济的带动作用,税收收入会沿着曲线BG(与EF平行)继续增长,曲线BG与EF之间的距离即为“营改增”对税收收入的静态影响。

图1 “营改增”对税收收入的影响

但是事实上,“营改增”会通过带动经济增长、扩大税基来带动税收收入快速增长,曲线BD表示“营改增”之后税收收入的增长路径。由于EF为税收收入的最初增长路径,BD与EF之间的距离才是“营改增”对税收收入的净影响。可以看出,“营改增”在C点之前使得税收收入减少,而C点之后则对税收收入具有带动作用。

表1给出了通过CGE模型测算的“1+7”扩围在不同阶段对税收收入的影响。可以看出,在静态情况下,“1+7”扩围会使税收收入减少2.148%。但是由于“营改增”带动经济增长,结果使税基扩大,税收收入有所回升,第一年对税收收入的影响回升到-0.754%,第二年回升到0.842%,第三年及以后逐渐回升到1.089%。

表1 “1+7”扩围对税收收入在不同阶段的影响

根据中国财政部官方网站数据,我国2013年1-6月税收收入完成59 260.61亿元,按这个测算,我国2013年税收收入可以完成118 521.22亿元。因此,按照静态的观点,“1+7”扩围会使税收收入每年减少2 545.84亿元。但是,如果按照动态的观点,“1+7”扩围第一年会使国家税收收入净减少893.65亿元,第二年净增长997.95亿元,第三年及以后净增长1 290.70亿元。

图2展示了“1+7”“营改增”对我国税收收入的净影响。可以看出,“1+7”扩围之初,国家税收收入瞬时减少2.148%,但是这个负面影响在第一年迅速回升,并逐渐转为正值,在第二年逐渐放缓,在第三年趋于稳定。

2.“1+7”扩围对税收收入结构的影响。

(1)“1+7”扩围对宏观税负的影响。本文使用国家税收总收入与GDP的比值来衡量我国的宏观税负,并使用“营改增”前后宏观税负的变化来判断“营改增”是否是一项减税政策。

图2 “营改增”对税收收入的净影响

表2 “1+7”扩围对宏观税负的影响

由表2可以看出,“营改增”对我国宏观税负的影响在政策实施后的几年内基本不发生变化,第一年宏观税负下降0.372%,第二年下降0.359%,第三年下降0.356%。可以看出,虽然在长期内“1+7”扩围使我国税收收入有所增长,但是宏观税负降低,其仍然是一项减税政策。

(2)“1+7”扩围对第二、三产业两税税收收入的影响。

表3 “1+7”扩围对第二、三产业两税税收收入的影响

由表3可以看出,“1+7”扩围对第二、三产业两税税收收入的减少程度在第一年最大,其中第二产业两税税收收入减少4.377%,第三产业减少1.94%;第二年和第三年,第二、三产业两税税收收入有所回升,但最终的净影响仍然为负。并且,第二产业的两税税收收入减少程度均大于第三产业。

表4 “1+7”扩围对第二、三产业两税税负的影响

由表4可以看出,“1+7”扩围对第二、三产业两税税负的影响程度大体相同,且基本不随时间变化,税负减轻程度均在0.11%左右。综合来看,“1+7”扩围对第二产业的减税程度要大于第三产业。

(3)“1+7”扩围对不同税种税收收入的影响。

表5 “1+7”扩围对不同税种税收收入的影响

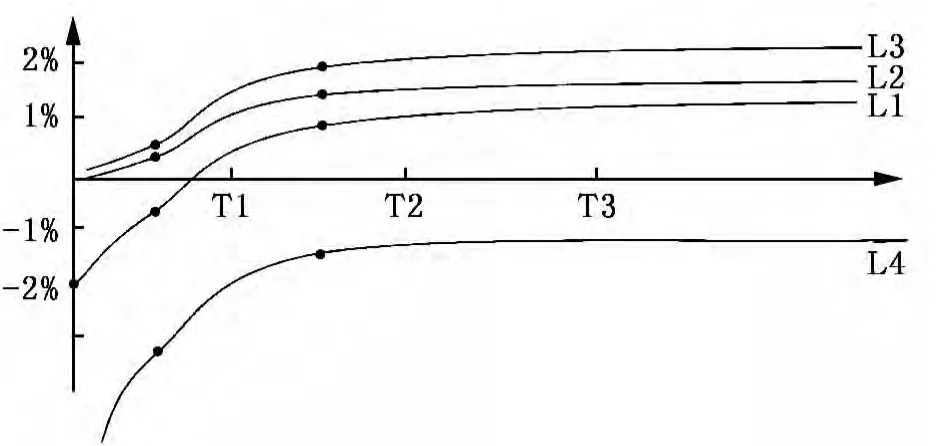

“营改增”之后,“营改增”行业原来的营业税变为增值税,使企业可税前列支项目减少,企业所得税增加。因此,“营改增”对企业所得税的影响可区分为直接效应与间接效应。其中,直接效应主要是由税法对营业税与增值税的不同处理方法造成的,而间接效应是由“营改增”促进了经济发展从而企业收入增加引起的,这两种效应均会使企业所得税应纳税额增加。可以看出,“1+7”扩围对企业所得税税收收入的影响一直为正,并逐年增加,最终达到2.159%。

“营改增”通过带动居民收入增长来促使个人所得税增长,由表5可以看出,第一年个人所得税增长0.069%,第二年增长1.382%,第三年增长1.570%。“1+7”扩围对增值税、营业税两税收入的影响一直为负,第一年两税收入减少3.335%,第二年减少1.665%,第三年减少1.409%。

图3显示了“1+7”扩围对不同税种税收收入的净影响,其中L1表示对税收总收入的净影响,L2表示对个人所得税收入的净影响,L3表示对企业所得税收入的净影响,L4表示对两税收入的净影响。可以看出,“1+7”扩围对个人所得税与企业所得税的正面影响要大于税收总收入,而对两税收入的影响为负。因此,“1+7”扩围可以增加企业所得税与个人所得税在税收总收入中的比重,而减少两税收入在税收总收入中的比重,从而具有优化税制结构的作用。

3.“1+7”扩围对不同行业两税税负的影响。

图3 “1+7”扩围对不同税种税收收入的净影响

表6 “1+7”扩围对不同行业两税税负的影响(单位:%)

本文在政策设计时假设扩围行业两税税负静态减少10%,这可以看作是扩围行业两税税负的短期变化;在长期中,各行业通过价格变化重新分享增值税扩围带来的减税收益,从而引起各行业两税税负的新一轮变化。“营改增”对行业税负变化的影响是由政策设计、市场调节以及各行业自身的特点共同决定的。

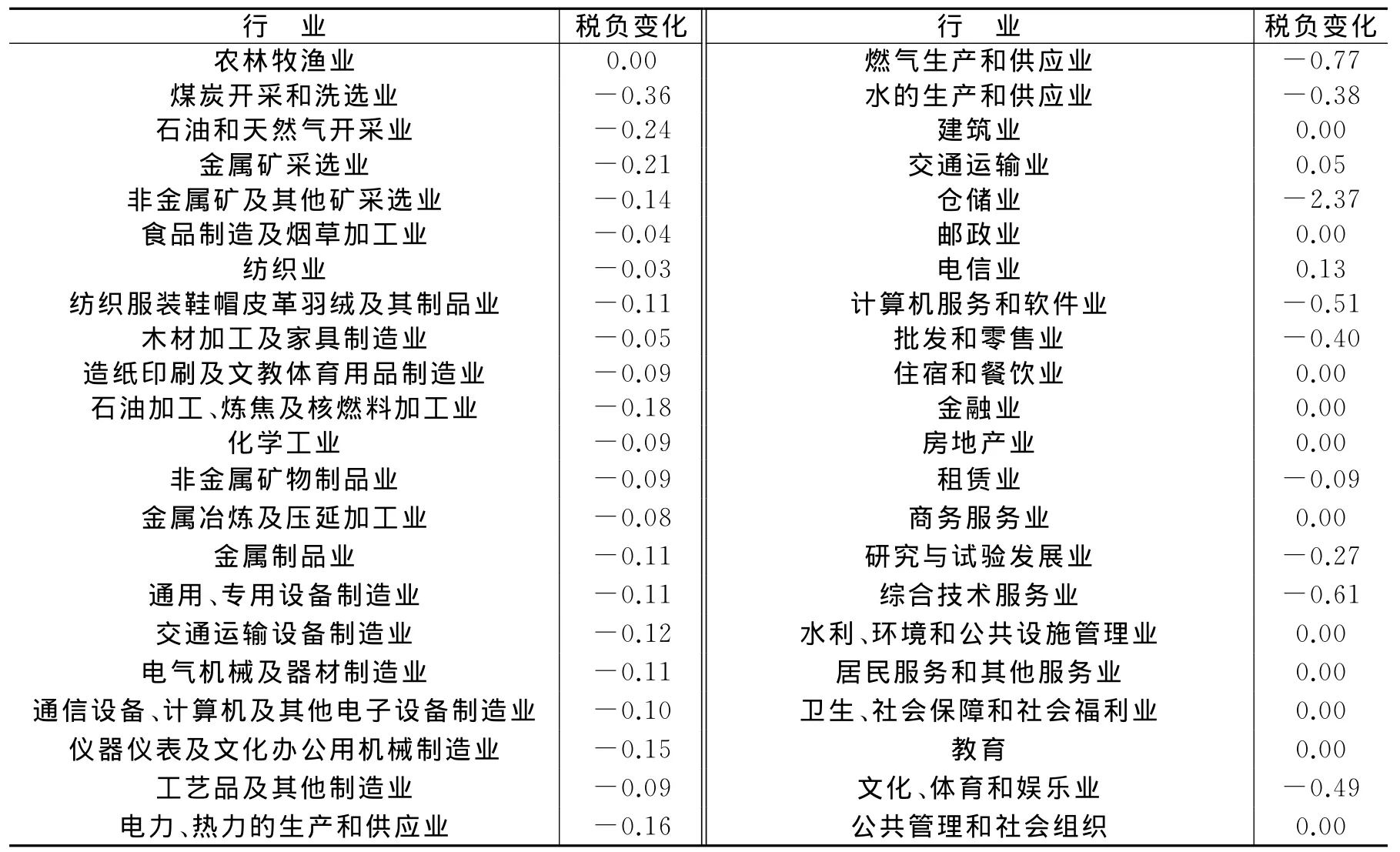

表6给出了“1+7”扩围对不同行业两税税负的影响,由于各行业税负变化在三个时期内基本相同,本文仅取第三期的变化。可以看出,“1+7”扩围时税负下降最多的五个行业分别为“仓储业”(-2.37%)、“燃气生产和供应业”(-0.77%)、“综合技术服务业”(-0.61%)、“计算机服务和软件业”(-0.51%)以及“文化体育娱乐业”(-0.49%)。

可以看到,“1+7”扩围之后,有两个行业两税税负上升,分别为“交通运输业”税负上升0.05%,“电信业”税负上升0.13%。由于本文在设置政策情景时假设扩围行业税负下降10%,即使国家通过政策设计使扩围行业静态税负下降,在长期中部分行业仍然可能出现税负上升现象。

但值得注意的是,各行业两税税负变化并不能说明各行业在增值税扩围中的受益程度,即“交通运输业”在扩围后两税税负上升并不能说明“交通运输业”在扩围中受损。这是因为增值税等于销项税额减去进项税额,当某一行业产出品或服务价格相对于其成本上升时,其销项税额的增长幅度有可能大于进项税额的增长幅度,则该行业增值税税负就有可能上升,但该行业产出品或服务价格相对于成本上升会带来行业利润的增加,因此不能简单地使用各行业扩围前后两税税负的变化来衡量增值税扩围前后各行业的受益程度。

(二)“1+7”扩围对主要宏观经济变量的影响。

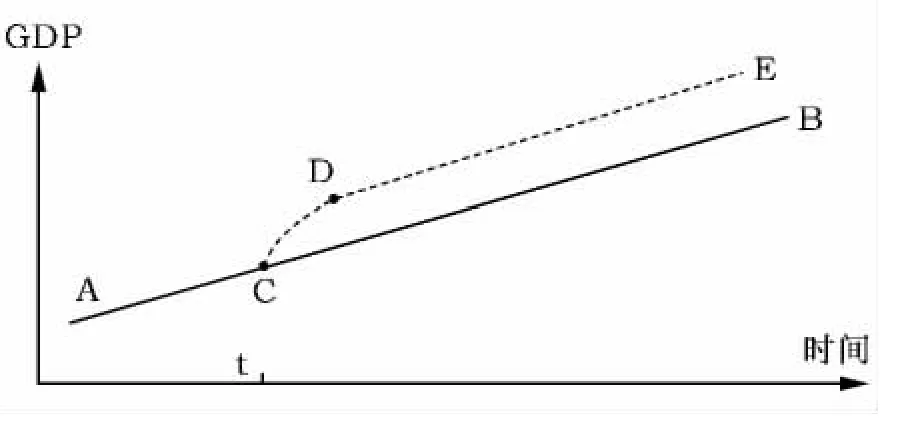

1.“1+7”扩围对GDP的影响。索洛增长模型几乎是所有增长分析的起点,对于理解经济增长理论具有重要的意义,因此本文使用索洛增长理论的一些概念来解释“营改增”对经济增长的影响。图4展示了“营改增”对我国GDP的影响。其中,AB为“营改增”之前GDP的增长路径,根据索洛增长理论,GDP的平衡增长速度等于人口和技术的增长速度之和,AB的斜率表示GDP的增长速度。在t时刻进行“营改增”之后,GDP的增长路径由AB变为ACDE。在“营改增”之初,由于投资增加、资源配置优化,经济实现了短期内的快速增长,因此,CD段的斜率要大于AB的斜率;在长期中,根据索洛增长理论,经济增长速度又重新收敛于人口和技术的增长速度之和,因此,若不考虑“营改增”对人口增长和技术进步的影响,DE与AB平行。由此可以看出,“营改增”能够在短期内加快经济增长速度,长期中增加经济总量。可以看出,我国经济正处在增速放缓并向平衡增长路径收敛的阶段,这符合我国现阶段的实际情况。

图4 “营改增”对GDP的影响

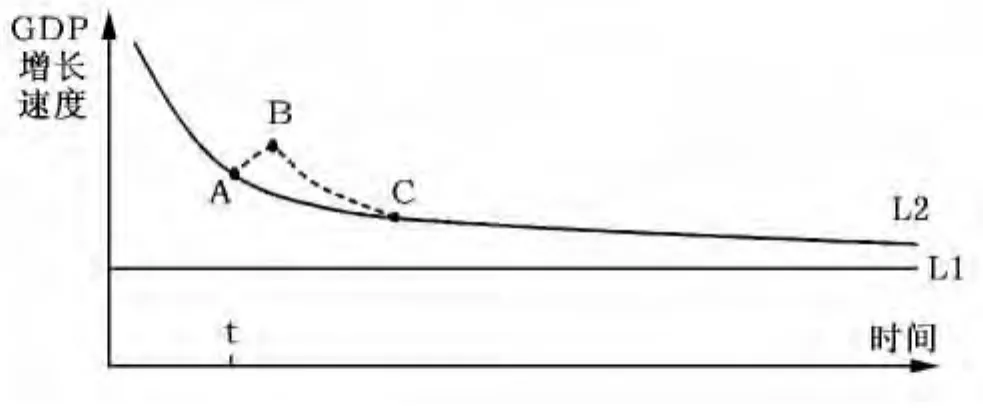

为了方便理解,图4假设我国经济正处在平衡增长路径上,则AB的斜率恒定。为了进一步说明“营改增”对经济增长速度的影响,图5中进一步放开假定,假设我国正处在平衡路径之前,其中L1表示我国经济处在平衡增长路径时GDP的增长速度,L2表示我国实际的经济增长速度。

图5 “营改增”对GDP增长速度的影响

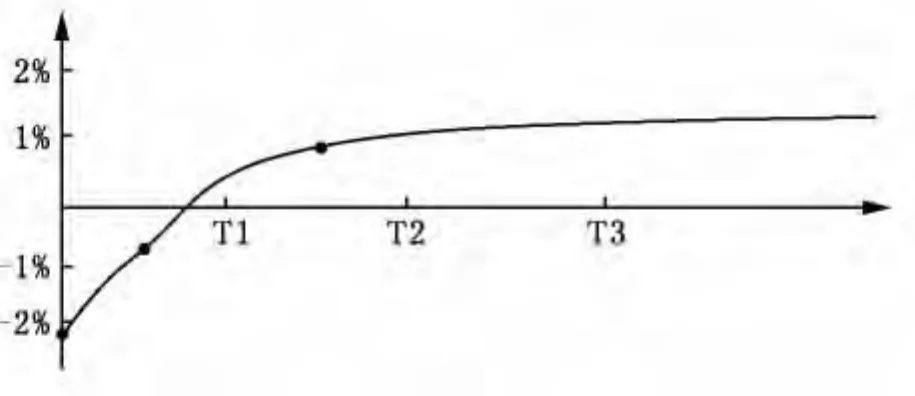

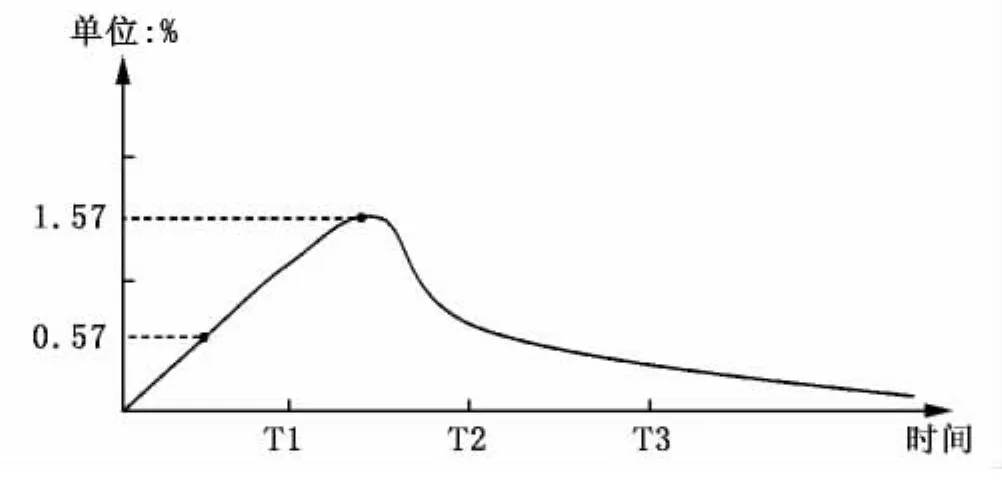

在t时刻实施“营改增”之后,GDP的增长速度由A点开始加快,但是由于政策时滞,在B点GDP的增长速度达到最大,之后又重新放缓,并最终在C点重新回归到L2。可以看出,“营改增”对经济增长速度的贡献是短期的,而对经济总量的贡献是长期的。可以说,“营改增”对我国经济具有“水平效应”(即对经济总量的影响),但不具有“增长效应”(即对经济长期增长速度的影响)。即“营改增”在短期内加快了经济增长速度,在长期中对经济增长速度则没有影响,但可以增加不同时点的经济总量。

表7 “1+7”扩围对GDP的净影响

表7给出了使用CGE模型测算的“1+7”扩围对不同阶段GDP的净影响,这里所指的净影响是指图4中曲线CDE与CB之间的垂直距离,是“1+7”扩围对经济增长的额外贡献。可以看出,第一年“1+7”扩围对经济增长的净影响为0.571%,第二年为2.141%,第三年及以后为2.38%。

图6给出了“1+7”扩围对GDP增长速度的净影响,即为图5中曲线ABC与曲线L2之间的垂直距离。可以看出,由于存在政策时滞,“营改增”并不是立即对GDP增长速度产生影响,而是在第一年使GDP增速增长0.57%,第二年增长1.57%,在第三年迅速回落并最终趋向于0。

2.“1+7”扩围对其他主要经济变量的影响。表8给出了“1+7”扩围对居民就业总量的影响,这个影响与对GDP的影响相同,即仅具有“水平效应”,而不具有“增长效应”。可以看出,“1+7”扩围时,第一年就业总量净增长0.053%,第二年净增长1.523%,第三年净增长1.744%。

图6 “1+7”扩围对GDP增长速度的净影响

表8 “1+7”扩围对居民就业总量的影响

表9 “1+7”扩围对三次产业的影响

由表9可以看出,“1+7”扩围对三次产业的影响程度逐渐增加,第一年略有增加,第二年增长最多,到第三年基本稳定。其中,虽然“营改增”是在服务业开展的改革,但是“1+7”扩围对第二产业的带动作用要大于第三产业,对农业的影响最小。从最终结果来看,“1+7”扩围可以使农业总产值净增长2.192%,工业总产值净增长3.286%,服务业总产值净增长2.425%。

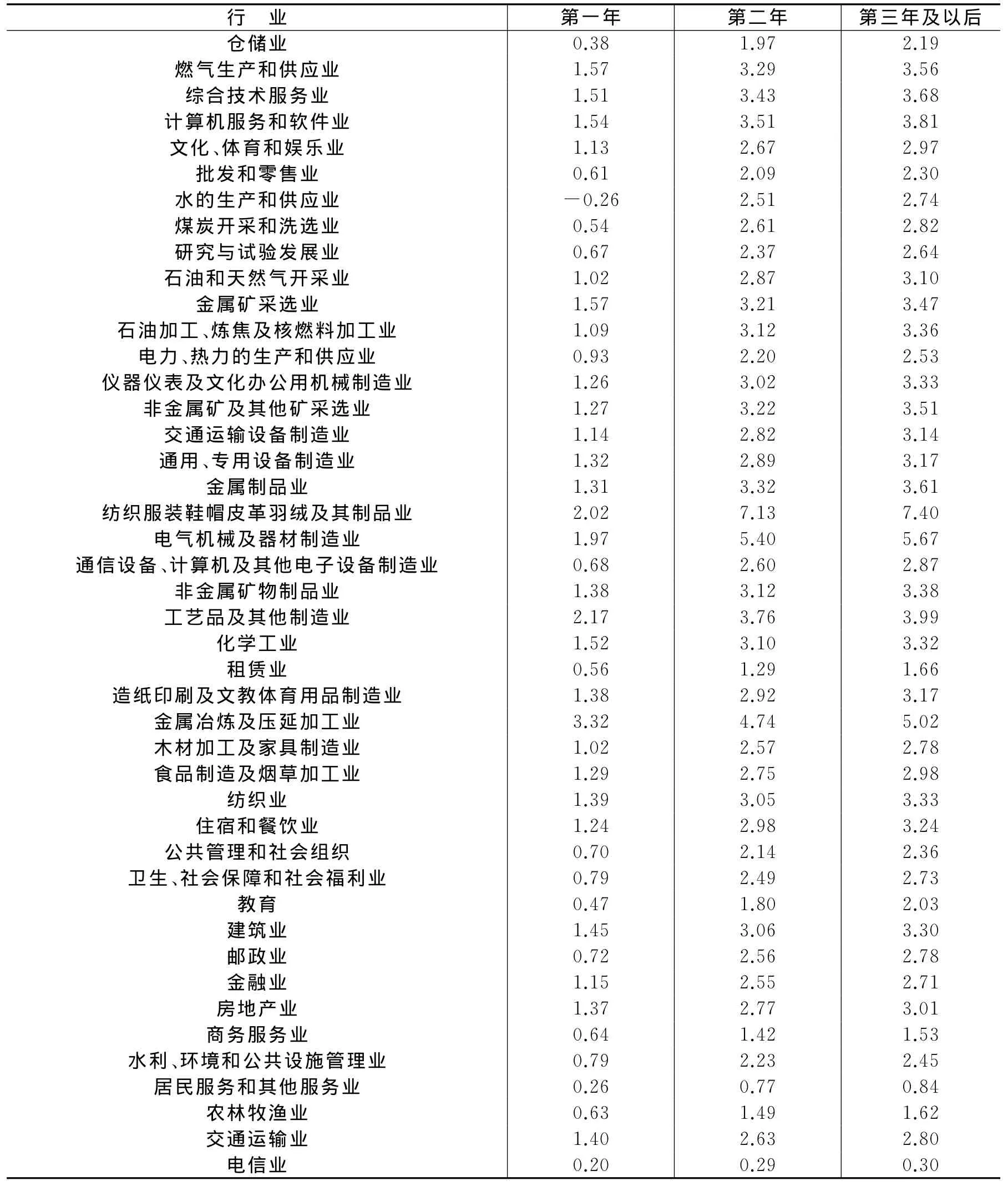

3.“1+7”扩围对各行业总产出的影响。表10给出了“1+7”扩围对各行业总产出在三个阶段的不同影响。可以看出,“1+7”扩围对各行业总产出的带动作用随时间不断增加,其中在第三阶段总产出增加最多的五个行业分别为“通信设备、计算机及其他电子设备制造业”(7.40%)、“仪器仪表及文化办公用机械制造业”(5.67%)、“仓储业”(5.02%)、“燃气生产和供应业”(3.99%)以及“金属矿采选业”(3.81%)。

表10 “1+7”扩围对各行业总产出的影响(单位:%)

五、结 论

理论界对我国增值税扩围问题的研究涉及我国经济的方方面面,但是在研究方法上往往局限于局部均衡分析,忽略了增值税扩围所带来的一些间接效应和衍生效应。同时,学术界与政策研究机构的研究更倾向于分析增值税扩围的静态效应,而对增值税扩围对经济在不同阶段影响的研究一直是空白。本文通过构建中国“营改增”的可计算一般均衡模型来模拟测算增值税扩围对我国经济各个方面的影响,并通过设置闭合规则来测算“1+7”扩围在不同阶段对经济的影响。

(一)税收收入方面。通过CGE模型的测算,本文认为“1+7”扩围在不同阶段对税收收入的影响差异很大:在静态分析下,“1+7”扩围会使税收收入减少2.148%,按照2013年1-6月税收收入测算,大约相当于减少2 545.84亿元;在动态分析下,“1+7”扩围第一年使国家税收收入下降0.754%,大约相当于国家税收收入减少893.65亿元,第二年回升0.842%,大约相当于国家税收收入增加997.95亿元,第三年及以后逐渐回升1.089%,大约相当于国家税收收入增加1 290.7亿元。

虽然“1+7”扩围长期使国家税收收入不降反增,但是由于“1+7”扩围之后国家宏观税负下降约0.356%,“1+7”扩围仍然是一项减税政策。而且由于“1+7”扩围过程中个人所得税与企业所得税的增长速度均大于国家税收收入的增长速度,“1+7”扩围还具有提高直接税在税收收入中的比重、优化税制结构的作用。另外,虽然“营改增”是在服务行业开展的改革,但是“1+7”扩围时工业的减税幅度要大于服务业,在长期中工业两税税收收入减少2.314%,服务业减少0.198%。

尤其值得注意的是,即使在短期内通过税制改革使扩围行业税负下降,在长期中各行业通过价格变化重新分享增值税扩围带来的减税收益,仍然有部分行业会出现税负上升的现象。根据本文的测算,“1+7”扩围之后,有两个行业两税税负上升,分别为“交通运输业”税负上升0.05%,“电信业”税负上升0.13%。

(二)经济影响方面。“1+7”扩围对经济增长影响的最大特点在于,若不考虑“营改增”对技术进步的影响,“1+7”扩围对经济增长只有“水平效应”,而没有“增长效应”。即“1+7”扩围在短期内可以提高经济增长速度,但在长期中只能提高经济总量,经济增长速度不变。根据测算,“1+7”扩围可以在第一年带动GDP净增长0.571%,第二年净增长2.141%,第三年及以后净增长2.38%。在对经济增长速度的影响方面,“1+7”扩围对GDP增长速度的净影响在第一年缓慢上升,到第二年达到最高点,之后急剧下降,最终回落至0。

另外,值得注意的是,“1+7”扩围虽然带动了服务业的发展,但是并没有提高服务业在整个国民经济中的比重。在长期中,“1+7”扩围可以带动农业增长2.192%,带动工业增长3.286%,带动服务业增长2.425%。可以看出,虽然“营改增”是在服务业推进的改革,但是“1+7”扩围对工业的带动作用要明显大于服务业。同时,“营改增”还可以带动就业增长,“1+7”扩围可以在第一年带动就业增长0.053%,第二年增长1.523%,第三年及以后增长1.744%。

[1]陈烨,张欣,寇恩惠,等.增值税转型对就业负面影响的CGE模拟分析[J].经济研究,2010,(9):29-42.

[2]程子建.增值税扩围改革的价格影响与福利效应[J].财经研究,2011,(10):4-14.

[3]胡春.增值税“扩围”改革对财政收入的影响——基于上海改革方案和投入产出表的分析[J].财经科学,2013,(1):118-124.

[4]胡怡建,李天祥.增值税扩围改革的财政收入影响分析——基于投入产出表的模拟估算[J].财政研究,2011,(9):18-22.

[5]胡怡建.增值税扩围风向[J].新理财(政府理财),2011,(11):24-25.

[6]贾康,施文泼.关于扩大增值税征收范围的思考[J].中国财政,2010,(19):39-41.

[7]姜明耀.增值税“扩围”改革对行业税负的影响——基于投入产出表的分析[J].中央财经大学学报,2011,(2):11-16.

[8]姜明耀.货物与劳务双元增值税模式探讨——增值税“扩围”改革的一个过渡方案[J].财贸经济,2012,(3):31-37.

[9]刘思跃,叶苹.不同汇率制度下汇率传递时滞的实证分析——基于中国、日本、巴西、阿根廷四国数据[J].经济评论,2011,(4):133-139.

[10]潘文轩.增值税扩围改革有助于减轻服务业税负吗?——基于投入产出表的分析[J].经济与管理,2012,(2):51-54.

[11]平新乔,梁爽,郝朝艳,等.增值税与营业税的福利效应研究[J].经济研究,2009,(9):66-80.

[12]邵瑞庆,巫珊玲,劳知雷.交通运输业实行增值税的可行性分析[J].税务研究,2002,(10):56-59.

[13]王朝才,许军,汪昊.从对经济效率影响的视角谈我国增值税扩围方案的选择[J].财政研究,2012,(7):28-33.

[14]王金霞.扩大增值税征税范围的思考[J].税务研究,2009,(8):48-50.

[15]肖绪湖,汪应平.关于增值税扩围征收的理性思考[J].财贸经济,2011,(7):24-28.

[16]赵颖,王亚丽.增值税“扩围”对城镇居民收入分配影响分析[J].财贸研究,2013,(1):86-94.

[17]Boeters S,Böhringer C,Büttner T,et al.Economic effects of VAT reforms in Germany[R].ZEW Discussion Paper,No.06-30,2006.

[18]Bye B,Strøm and B,Åvitsland T.Welfare effects of VAT reforms:A general equilibrium analysis[R].Discussion Paper No.343,Research Department of Statistics Norway,2003.

[19]Diamond P A.National debt in a neoclassical growth model[J].American Economic Review,1965,55(5):1126-1150.

[20]Emini C A.Long run vs short run effects of a value added tax:A computable general equilibrium assessment for Cameroon[R].Cahier de Recherche No.00-12,FSEG,University of Yaounde II,2004.

[21]Go D S,Kearney M,Robinson S,et al.An analysis of South Africa’s value added tax[R].World Bank Working Papers,No.3671,2005.

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

建材发展导向(2019年5期)2019-09-09

消费导刊(2017年20期)2018-01-03

西安工程大学学报(2016年6期)2017-01-15

天津体育学院学报(2016年3期)2016-12-18

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

新闻传播(2015年3期)2015-07-12