可交易性折扣、价值转移与限售股解禁

2014-12-10 08:57刘娥平

财经研究 2014年9期

刘娥平,唐 舜

(中山大学 管理学院,广东 广州510275)

一、引 言

所谓股份限售,是指股东在一定期限内不能将其所持股份转让。作为一种减轻道德风险的承诺机制,股份限售能够维持公司治理结构和经营管理在一定期限内的稳定性和持续性,但也给市场带来一些问题。邵新建和巫和懋(2009)研究了配售股份的解禁效应,发现解禁时机构投资者的短期抛售行为较为活跃,解禁日附近存在显著的异常交易量,市场在限售股解禁前就会对可预期的未来解禁事件做出显著而持续的负向反应。

大量研究证实我国A股市场在限售股解禁前存在显著为负的价格效应,对这一现象的解释主要基于需求曲线向下倾斜和信息不对称等假说,但学术界尚未形成统一的认识。基于Scholes(1972)提出的需求曲线向下倾斜假设,Biktimirov(2004)、邵新建和巫和懋(2009)等认为,限售股解禁会带来新的市场供给,供给超过需求导致股价下跌,进而达到新的供需平衡。根据Scholes(1972)的研究,股价会受到限售股解禁时股份瞬时增量的冲击而形成断裂式的折价。但赵自兵等(2010)发现,我国A股市场中解禁后的股票价格相对于解禁前反而呈现出相对平稳的走势,累计超额收益主要形成于限售股解禁前。

对此,廖理等(2008)基于信息不对称理论认为,禁售期是股东鉴别道德风险、消除信息不对称的信息发现过程,如果公司的表现显著低于预期,为了避免解禁后限售股抛售带来更大的损失,流通股股东在解禁前就会出售股票,从而导致股价在解禁前就发生下跌。但这种观点的潜在前提条件是上市公司的股价普遍存在高估,否则根据Akerlof(1970)提出的信息不对称理论,信息不对称情况下市场会出现逆向选择的问题,投资者更倾向于低估上市公司股票的真实价值,随着解禁日的日益临近,公司的信息透明度增加,信息不对称造成的股票折价应越来越少,公司股票价值会逐渐提升(Brav和Gompers,2003)。

可见,不论是需求曲线向下倾斜假说还是信息不对称假说都不能很好地解释限售股解禁前股价长期、普遍下跌的价格效应,而且没有考虑影响股价走势的一个核心问题——股票的价值。同一家上市公司的股票在限售前后的价值不同,甚至限售时间的长短也会极大地影响限售股价值的大小。限售股价值从限售到解禁如何变化,限售股如何影响流通股价格的走势,这些问题都值得我们进一步思考。

本文基于西方学者提出的可交易性价值理论,首次提出了可交易性价值转移假说,探讨了限售股对解禁前股价的影响机制,通过可交易性折扣和价值转移模型挖掘了限售股影响流通股价格的关键因素,并结合我国A股市场实践,采用事件研究法检验了限售股解禁事件对解禁前股价产生的影响及关键因素。可交易性价值的定价是股票资产定价中的重要研究问题,本文基于期权定价思想对可交易性折扣进行了建模,提出的可交易性价值转移假说为限售股解禁导致股票定价异象的研究提供了新的理论视角。在中国的制度环境下,资本市场中普遍存在限售股问题,本文的研究对于上市公司的股权融资定价决策以及投资者把握股价趋势、优化投资决策具有一定的借鉴价值。

二、文献回顾

我国证监会明文规定,限售股份在限售期内不能在二级市场上自由转让。在资本市场实践中,拥有相同股利请求权的限售股和流通股的价值却存在明显差异,投资者愿意为后者支付更高的价格,其根源就在于除了拥有公司未来收益的请求权外,流通股还有二级市场上可自由交易的选择权。这种在不确定环境中相机抉择出售股票的权利能够为投资者带来期望的货币收益,由此产生的价值可被称为可交易性价值。因此,在满足基本流动性要求的条件下,未取得控制权的股票的价值实际上包括两部分:一部分是未来现金收益请求权带来的未来现金收益现值;另一部分是交易选择权带来的可交易性价值。

Black(1971)认为,市场上总是存在买入或卖出股票的报价,当投资者希望立即购入或出售一定数量的股票时,可能需要以当前价格加上一个溢价或折扣来进行交易,溢价或折扣的幅度则取决于拟交易的股票数量。Silber(1991)认为,股票的可交易性在股票定价中具有重要的影响,当可交易性受到限制时,股票需要以一定折价才能出售。他的截面回归分析结果表明,公司的收入和利润越高,折价率越小;限制性股票占比越大,折价程度就越大。

刘力和王汀汀(2003)对可交易性价值做了进一步解析,认为由于存在可交易性差异,流通股具有特权价值。这是因为:一方面,部分股份交易受到限制,使流通股具有一定程度的稀缺性;另一方面,由于持有交易受限股份的股东无法在股价被高估时出售股票、获取资本利得,投机者可能使用较少的资金就能影响股票价格并从中谋利。

可交易性价值的存在影响投资者的投资行为,因缺乏可交易性而形成的价格折扣呈现出类似股票期权的特性。Longstaff(2001)认为,股票缺乏可交易性使投资者面临更高的投资风险,其交易行为与股票受到融券借入卖空限制类似。Kahl等(2003)认为,持有大量限制性股票的企业家仅仅是“纸上百万富翁”,其投资行为显著不同于流通股票投资者。投资者愿意以一定折扣出售所持有的限制性股票,折扣的大小与股票期权价格处于同一量级。如果交易受限的时间确定,这种可交易性就像股票期权那样具有明确的时间价值,市场便可以通过类似期权定价的方式来确定这一价值(刘力和王汀汀,2003)。

许多学者研究了如何确定股票因缺乏可交易性而造成折扣的问题。例如,Chaffe(1993)基于Black-Scholes期权定价模型,首次采用期权的形式对可交易性折扣进行了定量分析。Longstaff(1995)考虑到可交易性机会成本的问题,将股份缺乏可交易性的机会成本等同于交易选择权的价值,认为缺乏可交易性的机会成本类似于一个回望式看跌期权的损益。Finnerty(2013)则认为,普通流通股票持有者没有在价格最高点出售股份的能力,可交易性价值只能是对最大机会成本的部分补偿。

三、模型与假设

(一)可交易性折扣

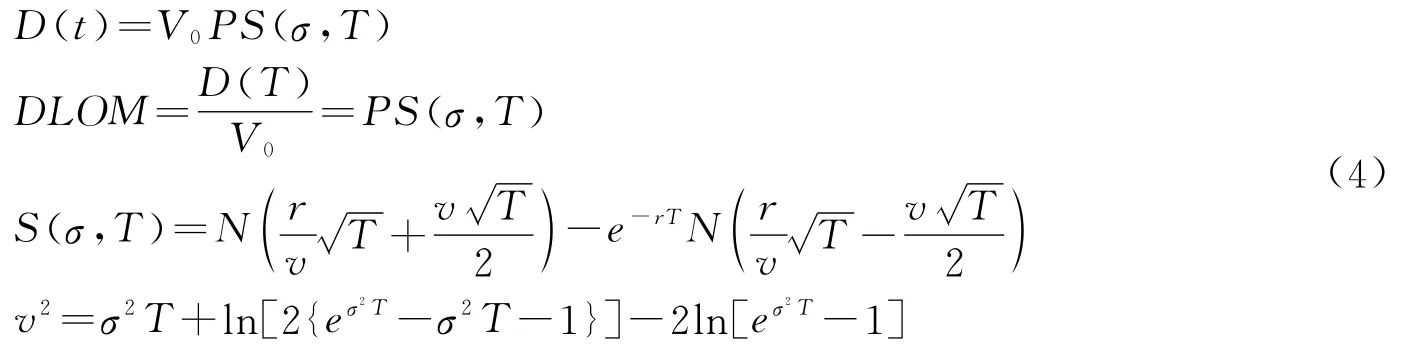

考虑在持有限售股份的同时,按照市场价格购买以该股权为合同标的、标的股权数量与持股数量相同、合同期限与限售股份限售期相同的看跌期权。Longstaff(1995)认为,购买相应价值的看跌期权即可对冲因缺乏可交易性而带来的风险。本文基于Finnerty(2013)的思想,采用美式亚式看跌期权模型,从股价微观走势的角度对可交易性折扣进行建模。

假设投资者是理性和风险中性的,而且不具备完美的时机把握能力,只能在限售期内平均出售手中持有的股份。V(t)代表t时刻一份没有可交易性限制的流通股价格。假定:(1)流通股在无摩擦市场中能够连续交易;(2)限售股的限售时间为T;(3)限售期[0,T]内不发放任何形式的红利;(4)股价V(t)遵循如下扩散过程:dV=μVdt+σVdZ,服从漂移率为μ、波动率为σ的对数正态分布,其中Z为标准维纳过程;(5)r为无风险利率,在限售期[0,T]内为常数。

根据Ito’s引理,远期价格F(t)=er(T-t)V(t)服从鞅过程dF=σFdZ。将[0,T]划分成N等份,在风险中性条件下,看跌期权的执行价格为平均远期价格:

当A(T)>V(T)时,平均远期价格大于持有到期时的股票价格,投资者会承担持有限售股带来的机会成本损失。以无风险利率r折现,记可交易性价值为D(T),则有:

如果考虑限售股份持有者的减持意愿,只有当投资者在限售到期之前有意出售所持有的限售股份时,缺乏可交易性才会使投资者承担无法出售股份的机会成本。假定限售股股东出售所持股份的概率为0≤P≤1,则在T期内考虑减持意愿的可交易性价值为:

Ritchken等(1993)证明,一组相关对数正态股价和的平均分布可由对数正态分布逼近。采用Margrabe(1978)的推导方法(推导过程略),可以得到可交易性折扣DLOM:其中,N(·)表示标准正态分布函数。

(二)可交易性价值转移

我国A股市场中存在同股不同价的问题,根本原因就在于可交易性存在差异。刘力和王汀汀(2003)认为,当所有股票都可以自由交易时,流通股相对于限售股的可交易性特权优势将不复存在。可交易性差异带来的超额价值随限售股解禁而消失,导致股票价格下跌。流通股的超额价值来源于限售股缺乏可交易性,限售股解禁使流通股的价值降低,流通股与限售股的价值呈现此消彼长的关系。

李庆峰(2008)基于MM 定理说明可交易性分割并不影响企业的总价值。因此为了便于说明,暂不考虑公司控制权的问题,假设投资者是理性的,在其他条件不变时上市公司的股票总价值和总股本不变。假定上市公司S在t=0时的总市场价值为V0=V,有a股流通股和b股非流通股,市场上每股流通股的价值为P0a,每股非流通股的价值为P0b。令D表示未来现金收益折现价值,M 表示可交易性价值,上市公司S的价值则为V=D+M。

非流通股受到交易限制,仅拥有内在的未来现金收益折现价值,因此每股非流通股的价值为P0b=D/(a+b)。而除了内在的折现价值外,流通股还拥有可交易性价值,因此每股流通股的价值为P0a=D/(a+b)+M/a,其中M/a表示流通股与非流通股的价格差异。由此可知,流通股与非流通股的折价关系为:

其中,流通股的股价P0a和总股本a+b均为市场已知,上市公司股票总的可交易性价值M不变,则非流通股折价程度与流通股比例a/(a+b)负相关,即流通股比例越小,非流通股折价程度越大。

上市公司S的限售股在t=T时解禁,VT=V=D+M,每股股票的价值为PT=(D+M)/(a+b)。原非流通股转流通,实现同股、同权、同价,此时它的价值与流通股相等,即PTa=PTb=PT(见图1)。

将限售股解禁前后的原流通股和原非流通股股价进行对比,可以计算得到它们的价值变化。原流通股价值的变化为:

原非流通股价值的变化为:

通过比较式(6)和式(7),我们可以得出:

刘力和王汀汀(2003)认为,股权分置时流通股的超额价值来自非流通股可交易性价值的缺失。由式(8)可知,原流通股可交易性价值转移的总额与原非流通股获得的可交易性价值总额相等,在限售股解禁后,原流通股减少的价值正好等于原限售股因获得可交易性而增加的价值,说明限售股的可交易性价值来自原流通股可交易性价值的转移。

(三)研究假设

根据有效市场理论,股票价格能够反映市场上决定价格的信息,解禁前股价走势体现限售股解禁的价格效应,限售股解禁前股票的内在价值在短时间内难以发生大的变化,因此股价普遍下跌主要是因为流通股的可交易性价值降低。在限售股解禁前,可交易性价值体现于流通股,但随着限售期的逐渐缩短,流通股的可交易性溢价减少,其价值也因此而下降。相反,交易受限股份的价值增加,流通股的可交易性溢价通过市场介质以及投资者的交易行为,间接并逐渐让渡给即将解禁的限售股,因此限售股解禁实质上是一个价值转移的过程。市场介质就像一个蓄水池,在其他条件不变时,暂时接收流通股逐渐释放的可交易性价值,并在解禁日承接限售股解禁对市场和股价造成的压力。

赵俊强和李湛(2007)认为,限售股解禁必定导致原流通股股东遭受损失。赵自兵等(2010)的实证研究表明,新增流通股比例越大,股票价格的累计异常收益就越小。从价值转移的角度看,可交易性价值由现有的流通股转移给尚未解禁的限售股,由式(5)可知,新增的流通股相对于解禁后流通股的比例越大,解禁前流通股的相对规模就越小,流通股可交易性价值的让渡也就越多,价值降低对股价的负向影响就越显著。

假设1:新增流通股的相对比例越大,可交易性价值的转移程度就越大,限售股解禁对解禁前股票价格的负向影响也就越大。

在流通股可交易性价值的转移过程中,可交易性不同引起的价值差异会影响股票价格的走势。由式(4)可知,股票收益波动率与可交易性折扣密切相关。Jiang等(2005)认为,股票价格的波动反映了投资者面临的不确定性。股价的离散程度越大,股价套利风险就越高,交易限制对持有者造成的可能损失也就越大。Adrian和Rosenberg(2008)的研究证实,波动性高的市场中资产的预期收益更低。朱茶芬等(2010)发现,我国A股市场的高波动率是大股东减持的重要动因。可见,较高的套利风险不仅通过股价的波动直接影响可交易性价值的大小,而且增加了股东减持套现的可能性,提高了可交易性折价水平,在可交易性价值的转移过程中加大了限售股解禁对股票累计超额收益的影响。

假设2:股价套利风险越高,可交易性价值的转移程度就越大,限售股解禁对解禁前股票价格的负向影响也就越大。

限售股解禁的价格效应还受到限售股股东减持意愿的影响。Keasler(2001)认为,限售股股东的减持意愿会影响股价走势。汪强(2011)发现,获利水平会影响限售股股东的出售意愿。如果限售股股东直到限售股解禁都没有出售股份的意愿,则流通股相对于限售股的可交易性特权价值依然存在,限售股的低减持意愿会减少可交易性价值的转移程度。此外,大、小限股东的减持意愿也存在较大差异。大限股东拥有公司的控制权收益,小限股东则大多以财务投资获利为主要目的,比大限股东具有更强的减持动机。根据可交易性折扣式(4),限售股股东的减持意愿会影响可交易性折扣的大小,进而对股票价格的走势产生重要影响。

假设3:限售股股东的减持意愿越强,可交易性价值的转移程度就越大,限售股解禁对解禁前股票价格的负向影响也就越大。

四、数据与变量

(一)数据筛选

本文以股改后IPO的上市公司作为研究对象,采用事件研究法对2007-2012年的所有大、小限解禁样本进行分析,使用市场模型估计限售股解禁前的超额收益,考察限售股解禁事件对解禁前股票价格的影响。本文设定事件窗口为[-20,-1],其中0为限售股解禁日,选择[-200,-21]作为估计窗口。样本数据来自深圳国泰安CSMAR数据库和上海万得WIND数据库。

本文考察自上市起限售期为3年、解禁比例超过5%的解禁事件(大限解禁),以及自上市起限售期为1年的解禁事件(小限解禁)。考虑到上市公司限售股解禁过程中可能存在的非正常因素对累计异常收益的影响,我们剔除了以下样本:(1)金融类上市公司;(2)A+B股上市公司和A+H 股上市公司;(3)股权交易数据无法获取和财务数据不全的样本;(4)非正常交易的样本;(5)大、小限在同一时间解禁的样本;(6)前、后解禁时间相近且解禁比例较大的样本;(7)解禁前市场和财务数据异常的样本。我们最终得到684个限售股解禁事件。

(二)变量设计

1.被解释变量。本文使用事件研究法来分析限售股解禁的价格效应,以累计异常收益(CAR)作为被解释变量。我们采用市场模型估计事件窗口[-20,-1]内的累计异常收益,估计窗口设定为[-200,-21],并对股价进行复权处理。

2.解释变量。本文的主要解释变量包括新增流通股相对比例、股票收益波动率、获利水平以及大、小限解禁等。其中,新增流通股相对比例是解禁事件带来的新增流通股占流通股的比例,反映新增流通股对流通股价值的稀释程度;股票收益波动率是事件窗口[-20,-1]内对数收益的年化波动率,作为股票套利风险的代理变量,反映事件窗口内持有股票的不确定性;获利水平采用事件窗口[-20,-1]内复权后平均股价与IPO前上市公司每股净资产的比值来衡量,作为限售股股东减持意愿的代理变量;控制权差异影响大、小限股东的减持意愿,本文以大、小限解禁虚拟变量作为限售股股东减持意愿的另一个代理变量。此外,本文借鉴Field和Hanka(2001)及邵新建和巫和懋(2009)的思路,通过限售股解禁规模来检验股票需求曲线向下倾斜假说,采用限售股解禁比例来衡量限售股解禁规模。

3.控制变量。控制变量包括公司基本面和解禁窗口成交量的衡量指标。借鉴现有研究文献,本文以解禁前最近的财务报表数据为依据,从规模、成长性、负债以及盈利能力等四个方面来控制上市公司的基本面。规模较大的公司经营较为稳定,本文以上市公司总资产的自然对数来衡量公司规模。公司成长性一般反映其发展前景,本文以稀释后每股收益的增长率作为衡量指标。公司负债有利于提高股东收益,本文以上市公司资产负债率来衡量其负债状况。盈利能力直接反映公司经营状况,本文以净资产收益率(摊薄/扣除)作为衡量指标。由于市场中股票成交活跃度会极大地影响股价走势,本文借鉴Field和Hanka(2001)的方法,采用异常换手率来控制市场成交量对累计异常收益的影响。

五、解禁效应分析

本文以股改后IPO的上市公司作为研究对象,得到2007-2012年684起大、小限解禁事件,其中小限解禁样本占77%,大限解禁样本占23%。描述性统计结果显示,大限解禁的解禁规模数倍于小限解禁,但小限解禁对累计异常收益的负向影响更大,说明更大的股票解禁规模并不必然造成更低的累计异常收益。

限售股解禁前、后累计异常收益的统计结果显示,总体样本在[-20,-1]、[-10,-1]、[-5,-1]、[-2,-1]等事件窗口内均存在显著为负的累计异常收益,说明流通股价格在限售股解禁前呈现出显著的、稳定的、持续的下降趋势。直到限售股解禁当日,总体样本的累计异常收益并没有因新增供给的压力而继续下降,反而出现显著为正的异常收益。总体样本在解禁后[0,1]、[0,4]、[0,9]、[0,19]等事件窗口内的累计异常收益均值都显著为正,但普遍小于解禁前的绝对值。

我们进一步从解禁前第20个交易日开始计算样本的累计异常收益,如图2所示,限售股解禁前样本的累计异常收益呈现出持续的稳定加速下降的趋势,说明在限售股解禁前越是临近解禁日,股票累计异常收益下降的速度越快。可交易性折扣随限售时间的减少而下降,由于边际递减效应,其价值的变化速度随之加快。此外,图2还显示,限售股解禁后样本的累计异常收益稍有回升,但远低于解禁前的水平,说明解禁前股票价格下降并不是临时性的价值偏离,而是因为限售股解禁导致的流通股与限售股之间价值的重新分配。股票价格是股票价值的市场反映,股价因解禁事件而长期下跌的实质是流通股票价值的下降,主要是其可交易性价值的下降。解禁导致股票价格长期下跌验证了流通股与限售股之间存在价值转移,这是流通股的可交易性价值向限售股票转移的结果。

图2 总体样本解禁事件的累计异常收益

图3对大、小限样本的分组统计分析表明,解禁前小限样本累计异常收益下降的速度和幅度都大于大限样本,而解禁后的反弹却不及大限样本迅速、稳定。大限样本的限售股解禁比例和解禁数量更大而累计异常收益却更高的事实说明,需求曲线向下倾斜假说并不能很好地解释大、小限样本累计异常收益的反差,除了限售股解禁规模外,大、小限限售股持有主体也是解禁效应的重要影响因素。

图3 大、小限样本解禁事件的累计异常收益对比

六、横截面回归分析

我们接下来采用横截面回归的方法对上文提出的假设进行检验,分析可交易性价值转移过程中解禁前股票累计异常收益的影响因素。我们使用Stata12.0软件计算的方差膨胀因子在1-2之间,说明不存在多重共线性问题。回归结果见表1。

列(1)对需求曲线向下倾斜假说进行了检验,结果显示,解禁比例的回归系数为负,但并不显著。对解禁比例进行单独检验,回归系数依然不显著,说明需求曲线向下倾斜假说并不能有效解释限售股解禁的价格效应。列(2)考察了新增流通股相对比例对解禁前股票累计异常收益的影响,结果显示,新增流通股相对比例的系数在1%的水平上显著为负,说明在可交易性价值从流通股向限售股转移的过程中,与限售股的解禁规模相比,更重要的是解禁后新增流通股与流通股的相对数量。新增流通股相对比例越大,流通股的可交易性价值转移越多,其股价下降就越大。此外,列(2)的R2比列(1)高出23.86%,可见新增流通股相对比例比解禁规模更能解释限售股解禁的价格效应。

表1 横截面回归结果

续表1 横截面回归结果

列(3)结果显示,如果不考虑异常换手率,收益波动率的系数符号与假设2的预期一致,但结果不具有显著性。根据相关性检验,股票收益波动率与异常换手率之间存在显著的相关性。对此,我们以异常换手率作为收益波动率的工具变量对列(3)进行了Hausman检验,结果显示列(3)存在内生性问题。梁丽珍(2008)认为,卖空机制的限制使我国A股市场普遍存在“价量齐扬、价跌量缩”的现象。因此,剔除异常换手率会造成回归模型遗漏关键的控制变量,内生性问题使列(3)中收益波动率的系数出现高估,在统计上造成收益波动率的负向影响减少且不显著。在控制了异常换手率变量后,列(4)结果显示,收益波动率的系数从-0.0002变为-0.0007,且在5%的水平上显著。收益波动是股价不确定性的体现,列(4)结果证实了限售股解禁前上市公司股票套利风险对解禁效应的负向影响。

列(5)结果显示,获利水平对CAR[-20,-1]的影响在1%的水平上显著为负,与假设3的预期一致。Shefrin和Statman(1985)基于前景理论提出股票市场存在处置效应,表现为投资者对盈利的“确定性心理”和对亏损的“损失厌恶心理”。Odean(1998)证实投资者具有较强的售盈持亏的行为倾向。列(5)结果表明,如果限售股处于盈利状态,持有者出售股份、锁定利润的倾向将影响市场对流通股价值的判断,受此影响,二级市场上的股票价格将先行下跌,获利水平所反映的限售股减持意愿与解禁前累计异常收益负相关。

列(5)中大、小限解禁虚拟变量的系数显著为正,说明大限样本的累计异常收益高于小限解禁样本。由于小限股东持股比例较小,一般以财务投资获利为主要目的,其减持意愿更强;而大限股东拥有上市公司的实际控制权,当资本利得没有超过其潜在的控制权收益时,大限股东的减持意愿并不强烈。根据可交易性折扣模型,较弱的减持意愿使解禁过程中可交易性价值的转移程度较小,限售股解禁前的累计异常收益较高。大、小限解禁变量与累计异常收益的关系符合假设3的预期。

列(6)中对所有解释变量和控制变量进行了回归,解释变量的回归结果均符合可交易性价值转移假说的预期,验证了本文提出的3个研究假设。考虑到实证结果可能受到个别市场数据和财务数据极值的影响,我们以1%的比例进行了Winsorize处理,变量系数及显著性没有大的差异。我们进一步采用调整样本规模、替换控制变量等方法进行了稳健性检验,变量系数虽略有变化但不影响本文的研究结论。

七、结 论

本文认为,未取得控制权的普通上市公司股票价值主要包括未来现金收益请求权带来的未来现金收益现值和交易选择权带来的可交易性价值。我们基于可交易性折扣模型,提出了可交易性价值转移假说。本文认为,限售股的限售期逐渐缩短将导致流通股的可交易性价值减少,限售股解禁实质上是一个可交易性价值从流通股向限售股转移的过程,在其他条件不变时,随着限售股解禁日的日益临近,流通股价值会因可交易性价值的减少而下降,从而引起股票价格下跌。

根据可交易性价值转移假说,本文从公司股票价值、股价套利风险和限售股持有主体等三个方面分析了影响解禁前累计异常收益的主要因素。描述性统计结果显示,在2007-2012年684个有效样本中,上市公司股票解禁前20个交易日存在-3.24%的平均累计异常收益,而且呈现出显著的、稳定的、持续的下降趋势,解禁后股价则略有回升,但远低于解禁前的水平。实证分析结果还证实了较高的新增流通股相对比例和股价套利风险以及较强的限售股股东减持意愿将加大限售股解禁事件对股票价格的负向影响。本文还发现,可交易性价值转移假说比需求曲线向下倾斜假说对限售股解禁的价格效应更具解释力。

在中国的制度环境下,限售问题普遍存在于资本市场中。文章的结果表明,上市公司在进行股权融资定价决策时应考虑限售问题对股价的影响,对投资者给予适当的风险补偿。流通股持有者则应审慎对待限售股解禁事件,有效把握股价趋势,优化投资决策,规避限售股解禁事件对股票价格的冲击。

[1]李庆峰.基于 MM定理的深化扩展研究——流通权分割影响公司价值吗?[J].金融研究,2008,(12):113-125.

[2]梁丽珍.分量回归下的中国股市价量关系研究[J].统计研究,2008,(12):73-78.

[3]廖理,刘碧波,郦金梁.道德风险、信息发现与市场有效性——来自于股权分置改革的证据[J].金融研究,2008,(4):146-160.

[4]刘力,王汀汀.不应忽略股票的流通权价值——兼论中国股票市场的二元股权结构问题[J].管理世界,2003,(9):46-51.

[5]邵新建,巫和懋.中国IPO中的机构投资者配售、锁定制度研究[J].管理世界,2009,(10):28-41.

[6]汪强.创业板公司创投股东减持行为及收益特点研究[J].证券市场导报,2011,(11):49-53.

[7]赵俊强,李湛.股权分置改革与股票全流通:一个基于需求价格理论的分析[J].生产力研究,2007,(11):48-49.

[8]赵自兵,陈金明,卫新江.中国A股股票需求弹性——基于全流通IPO锁定期解除效应的实证分析[J].金融研究,2010,(4):115-127.

[9]朱茶芬,陈超,李志文.信息优势、波动风险与大股东的选择性减持行为[J].浙江大学学报(人文社会科学版),2010,(2):164-173.

[10]Adrian T,Rosenberg J.Stock returns and volatility:Pricing the short-run and long-run components of market risk[J].Journal of Finance,2008,63(6):2997-3030.

[11]Akerlof G A.The market for“Lemons”:Quality uncertainty and the market mechanism[J].The Quarterly Journal of Economics,1970,84(3):488-500.

[12]Black F.Towards a fully automated exchange:PartⅠ[J].Financial Analyst Journal,1971,27(4):29-34.

[13]Biktimirov E N.The effect of demand on stock prices:Evidence from index fund rebalancing[J].Financial Review,2004,39(3):455-472.

[14]Brav A,Gompers P A.The role of lockups in initial public offerings[J].Review of Financial Studies,2003,16(1):1-29.

[15]Chaffe D B.Option pricing as a proxy for discount for lack of marketability in private company valuations[J].Business Valuation Review,1993,12(4):182-188.

[16]Field L C,Hanka G.The expiration of IPO share lockups[J].Journal of Finance,2001,56(2):471-500.

[17]Finnerty J D.The impact of stock transfer restrictions on the private placement discount[J].Financial Management,2013,42(3):575-609.

[18]Jiang G,Lee C,Zhang Y.Information uncertainty and expected returns[J].Review of Accounting Studies,2005,10(2):185-221.

[19]Kahl M,Liu J,Longstaff F A.Paper millionaires:How valuable is stock to a stockholder who is restricted from selling it?[J].Journal of Financial Economics,2003,67(3):385-410.

[20]Keasler T R.Underwriter lock-up releases,initial public offerings and after-market performance[J].Financial Review,2001,36(2):1-20.

[21]Longstaff F A.How much can marketability affect security values?[J].Journal of Finance,1995,50(5):1767-1774.

[22]Longstaff F A.Optimal portfolio choice and the valuation of illiquid securities[J].Review of Financial Studies,2001,14(2):407-431.

[23]Margrabe W.The value of an option to exchange one asset for another[J].Journal of Finance,1978,33(1):177-186.

[24]Odean T.Are investors reluctant to realize their losses?[J].Journal of Finance,1998,53(5):1775-1798.

[25]Ritchken P,Sankarasubramanian L,Vijh A M.The valuation of path dependent contracts on the average[J].Management Science,1993,39(10):1202-1213.

[26]Scholes M S.The market for securities:Substitution versus price pressure and the effects of information on share prices[J].Journal of Business,1972,45(2):179-211.

[27]Shefrin H,Statman M.The disposition to sell winners too early and ride losers too long:Theory and evidence[J].Journal of Finance,1985,40(3):779-790.

[28]Silber W L.Discounts on restricted stock:The impact of illiquidity on stock prices[J].Financial Analysts Journal,1991,47(4):60-64.

猜你喜欢

股市动态分析(2022年1期)2022-01-12

股市动态分析(2020年16期)2020-08-17

股市动态分析(2019年42期)2019-11-13

现代营销(创富信息版)(2018年8期)2018-09-08

南方企业家(2018年3期)2018-01-19

时代金融(2017年6期)2017-03-25

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29